2.1. Расчет экономического эффекта

Введение

Дипломное проектирование является завершающим и наиболее сложным этапом процесса обучения и подготовки будущих инженеров.

Методические указания содержат материалы, необходимые для экономического обоснования дипломных проектов студентов технологических специальностей.

Организационно-экономическая часть дипломного проекта должна быть органично связана с основной его частью. Для технико-экономической целесообразности принятых в дипломном проекте решений необходим экономический анализ, оценка и обоснование технических решений.

В процессе проектирования новых технологических процессов, оборудования, оснастки и новой техники могут быть приняты различные конструктивно-технологические решения. Каждое из этих решений может потребовать различной величины затрат при их реализации, обеспечить различную эффективность в сфере производства и эксплуатации. При этом нужно учитывать, что на величину затрат и эффективность будут влиять также организационно-производственные условия (объем производства, степень технологического оснащения производства, уровень унификации изделий, система обслуживания и ремонта и т.д.).

Основная цель технико-экономического анализа - определение экономической эффективности выбранных технических (конструкторских, технологических) решений при конкретных организационно-производственных условиях. Основным показателем экономической эффективности является ожидаемая величина экономического эффекта. Помимо расчета экономического эффекта целесообразно проводить также расчет частных технико-экономических показателей (снижение потребностей в площадях, уменьшение доли ручного труда, ожидаемое сокращение численности работающих, улучшение условий труда и т.д.).

Расчетам экономического эффекта предшествуют расчеты показателей, непосредственно определяющих его величину. Это предпроизводственные проектные затраты, капитальные вложения, себестоимость, текущие затраты в эксплуатации и др.

Настоящие методические указания окажут помощь студентам-дипломникам при решении следующих задач:

определение предпроизводственных проектных затрат;

обоснование экономических преимуществ проекта по сравнению с аналогами;

оценка затрат на внедрение варианта технологического процесса и т.д.

Успешная работа при выполнении дипломного проекта требует четкой организации прохождения студентом-дипломником преддипломной практики.

После выбора темы и получения задания на дипломное проектирование студент-дипломник должен обратиться на кафедру «Производственный менеджмент» и получить у консультанта индивидуальное задание по организационно-экономической части проекта. Задание составляется по установленной форме, приведенной в приложении 1.

Во время прохождения преддипломной практики рекомендуется следующий порядок работы:

ознакомление с поставленными в задании вопросами и литературными источниками, формирование списка литературы;

проведение наблюдений за ходом производственного процесса с целью выявления в нем элементов новизны и рациональности, а также существующих недостатков в экономике и организации производства;

сбор необходимых исходных данных на базовом предприятии (цены на материалы и комплектующие изделия, тарифные ставки, нормы амортизации, себестоимость изделия-аналога и т.д.) на основе изучения нормативно-технической документации предприятия: положений, инструкций, стандартов, нормативов, тарифов и т.д.;

обобщение собранных материалов, их анализ и разработка конкретных рекомендаций по эффективности решения данного вопроса.

Студент, получив задание от консультанта, составляет индивидуальный план работы, ориентируясь на сроки представления проекта к защите.

Консультант по организационно-экономической части проводит для студента в процессе выполнения дипломного проекта необходимые консультации в соответствии с расписанием, утвержденным заведующим кафедрой. Студент обязан посещать эти консультации.

Перед сдачей дипломного проекта руководителю студент должен поставить на титульном листе свою подпись и получить подпись консультанта по организационно-экономической части, а также иметь соответствующие подписи на графическом материале.

2. Определение основных экономических показателей

2.1. Расчет экономического эффекта

Рассмотрим особенности расчета экономического эффекта. По каждому из сравниваемых вариантов изготовления изделия определяются затраты, результаты и экономический эффект. Лучшим признается тот вариант, у которого величина экономического эффекта наибольшая, либо при условии равенства эффекта - затраты на его достижение минимальны.

Экономический эффект рассчитывается по формуле:

Стоимостная оценка результатов за расчетный год производится по формуле:

, (2)

, (2)

Стоимостная оценка затрат за расчетный период производится по формуле:

В составе проектных затрат учитываются капитальные вложения, а также затраты на проведение научно-исследовательских работ, на конструкторскую и технологическую подготовку производства, на освоение производства, технологическую оснастку, инструмент, приборы и другие предпроизводственные затраты.

Методика определения сравнительной эффективности капитальных вложений основана на сравнении приведенных затрат по вариантам. Экономически целесообразным вариантом считается тот, который обеспечивает минимум приведенных затрат:

При этом годовой экономический эффект от реализации лучшего варианта определяется по формуле:

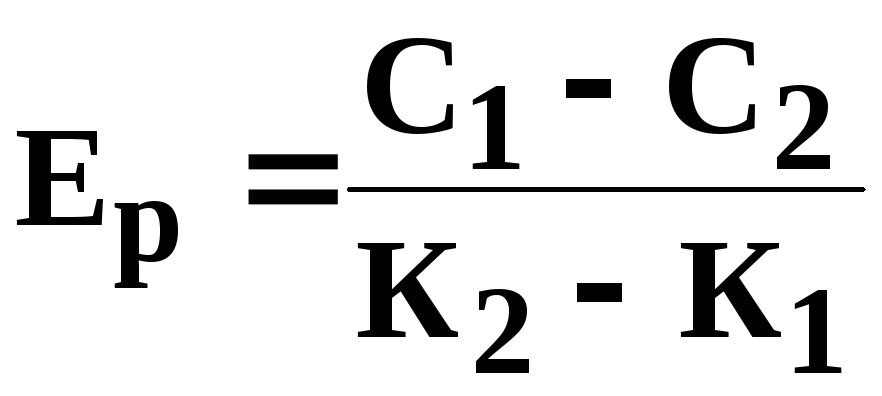

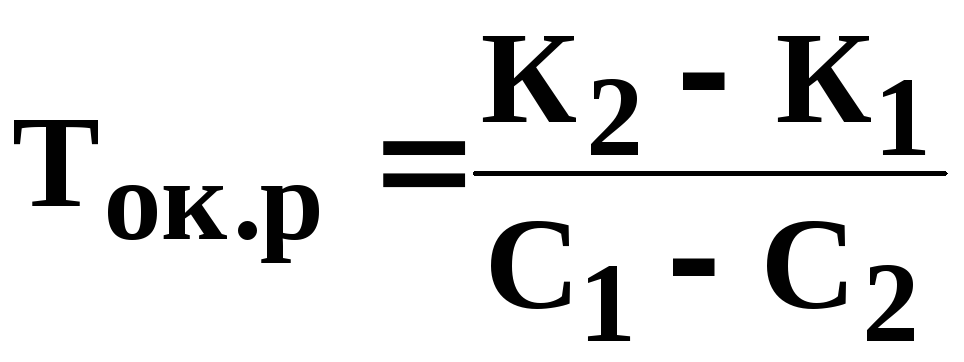

Расчетный коэффициент эффективности капитальных вложений и расчетный срок окупаемости капитальных вложений определяется по формулам:

;

;

. (7)

. (7)

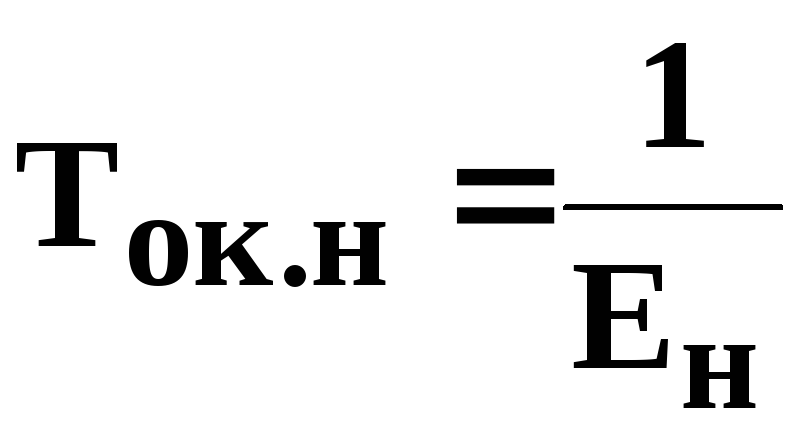

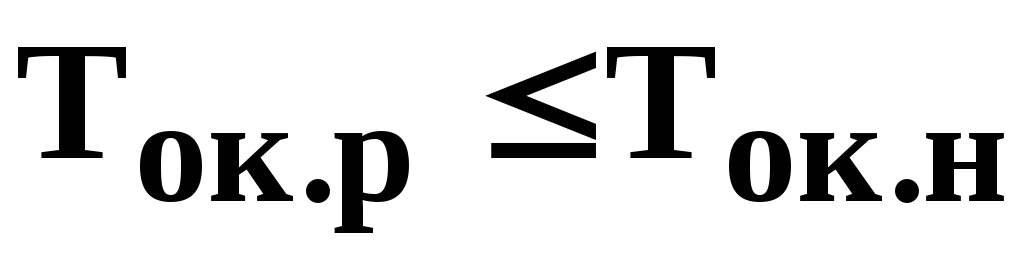

Нормативный срок окупаемости капитальных вложений:

. (8)

. (8)

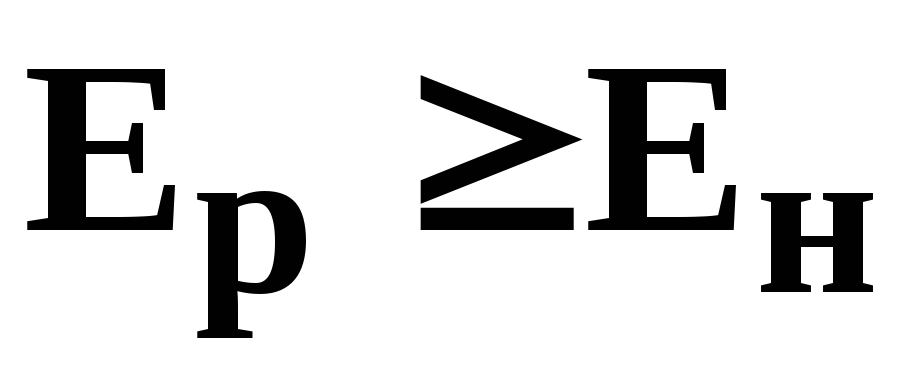

Капитальные вложения считаются эффективными, если выполняются условия:

;

;

. (9)

. (9)

2.1.1. Расчет проектных затрат

Проектные затраты включают в себя:

сметную стоимость научно-исследовательских и опытно-конструкторских работ, включая затраты на изготовление и испытание опытных образцов (К НИОКР);

затраты на технологическую подготовку производства, включая затраты на разработку технологических процессов, на проектирование и изготовление технологического оснащения (К ТЕХН);

затраты на приобретение недостающего по проекту оборудования, включая затраты на транспортировку, установку и монтаж (К ПР);

затраты на модификацию имеющегося оборудования (К МОД);

затраты на перепланировку и расширение производственных площадей, связанные с осуществлением проекта (К ПЛ).

Для определения К НИОКР и К ТЕХН составляется смета затрат. Смета включает в себя следующие статьи:

Материалы (основные и вспомогательные).

Комплектующие изделия, полуфабрикаты.

Специальные расходы (на приобретение спецоборудования для научных, экспериментальных работ, технологической оснастки, приборов и инструментов).

Основная зарплата разработчиков (исследователей, инженеров, конструкторов, технологов, техников и др.).

Дополнительная зарплата или премия (20 – 30 %).

Единый социальный налог (26 % к основной и дополнительной зарплате).

Амортизационные отчисления использованного оборудования, компьютерной техники.

Расходы на технологическую электроэнергию.

Расходы на аренду, работы и услуги сторонних организаций.

Расходы на командировки.

Накладные расходы.

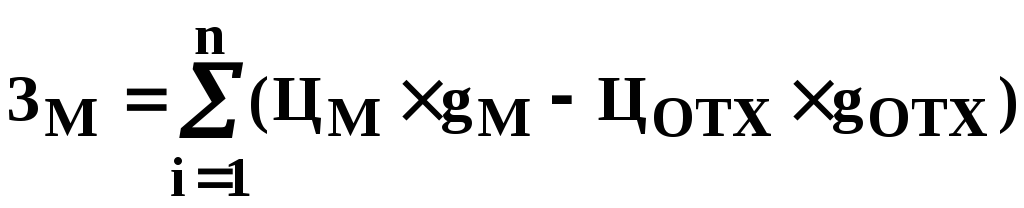

1. Расчет затрат на материалы

К этой статье относятся затраты на все материалы (основные и вспомогательные), используемые в процессе НИОКР, технологической подготовки производства (на изготовление макетов, образцов изделий, испытания и т.п.). Для расчета затрат на материалы составляется таблица 1.

Затраты (в руб.) на материалы с учетом реализуемых отходов:

, (10)

, (10)

Таблица 1

|

Наименование и марка материала |

Единица измерения |

Кол-во единиц |

Оптовая цена за ед., руб. |

Стоимость материалов, руб. |

Затраты, руб. |

|||

|

А. Основные материалы | ||||||||

|

Б. Вспомогательные материалы | ||||||||

|

Всего: З М | ||||||||

2. Расчет затрат на комплектующие изделия и полуфабрикаты (З К) проводится по таблице 2.

Таблица 2

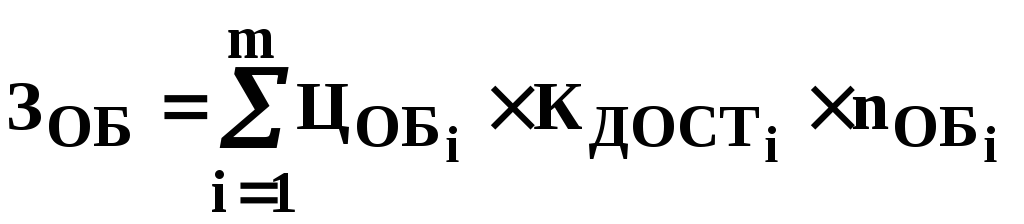

3. Расчет затрат на специальное оборудование

К этой статье относятся затраты на приобретение или изготовление специального оборудования, которое используется только для разработки данной НИР или ОКР. Если же указанное оборудование используется и для других исследований, то его цена в данную статью включается частично в виде амортизационных отчислений за время использования (t РАБ).

Затраты на спецоборудование определяются по формуле:

, (11)

, (11)

Ведомость затрат на спецоборудование составляется в виде таблицы 3.

Таблица 3

4. Расчет затрат на основную заработную плату разработчиков (участников НИР, ОКР)

а) Величина затрат на основную зарплату каждого из участников НИР (ОКР) определяется по формуле:

, (12)

, (12)

Отношение О МЕС / Д Р.МЕС характеризует среднюю дневную зарплату участника НИР, ОКР.

Ведомость расчета основной зарплаты составляется в виде таблицы 4.

Таблица 4

|

Участники НИР |

Месячный оклад, руб. |

Время работы, час. |

Средняя дн. зарплата О МЕС /Д Р.МЕС |

Затраты на основную зарплату, руб. |

||

|

Руководитель | ||||||

|

Программист | ||||||

|

Конструктор | ||||||

|

Технолог и др. | ||||||

Отчисления на единый социальный налог составляют:

б) Расчет основной зарплаты производственных рабочих, выполняющих отдельные виды работ.

Расчет зарплаты рабочих производится на основе тарифной системы:

Ведомость расчета основной зарплаты производственных рабочих сведена в таблицу 5.

Таблица 5

Основная зарплата составляет:

5. Расчет затрат на дополнительную зарплату

Дополнительная зарплата определяется по формуле:

Для производственных рабочих К ДОП = 0,14.

6. Расчет единого социального налога

Размер отчислений на единый социальный налог составляет 35,6 % от суммы основной и дополнительной зарплат:

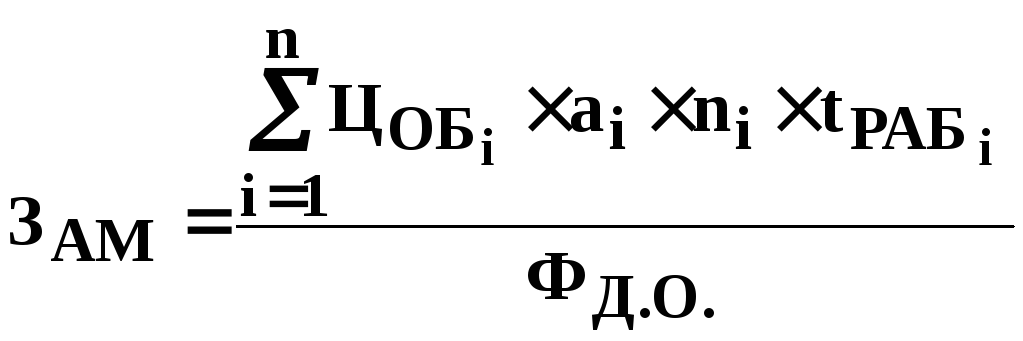

7. Расчет затрат на амортизацию оборудования

Расчет этих затрат осуществляется по формуле:

, (19)

, (19)

Ведомость расчета расходов на амортизацию оборудования сведена в таблицу 6.

Таблица 6

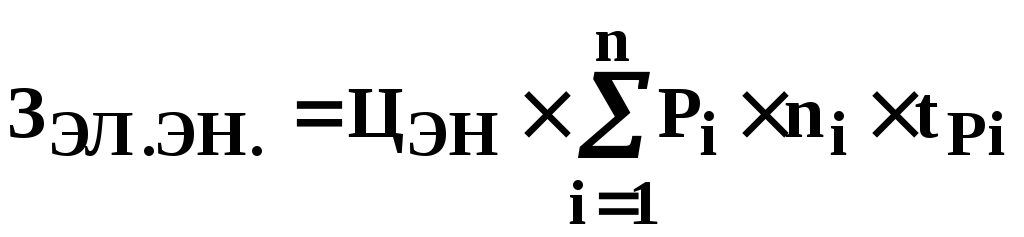

8. Расчет затрат на электроэнергию

Расчет затрат на электроэнергию осуществляется по формуле:

, (20)

, (20)

Расчет затрат на электроэнергию сводится в таблицу 7.

Таблица 7

9. Расчет затрат на работы и услуги сторонних организаций

К этой статье относятся расходы, связанные с выполнением работ по данной НИОКР сторонними организациями, оплата работ и услуг опытного производства, особых испытаний и др. Расчет этих затрат проводится по специальным сметам.

10. Расчет расходов на командировки

К этой статье относятся все расходы по командировкам, связанные с выполнением данной разработки. Обычно расходы на командировки З КОМ составляют 8 – 10 % от суммы основной зарплаты научно-производственного персонала.

11. Расчет величины накладных расходов

К этой статье относятся расходы, связанные с управлением и обслуживанием всех НИР, проводимых в данной организации (например, расходы по содержанию зданий и сооружений, зарплата административно-управленческого персонала, освещение, охрана труда: спецодежда, питание; штрафы, пени и неустойки в связи с нарушением хоздоговоров и т.д.).

Таблица 8

|

Элементы затрат |

Затраты, руб. | ||

|

Материалы (основные и вспомогательные) | |||

|

Комплектующие изделия, полуфабрикаты | |||

|

Специальные расходы | |||

|

Основная зарплата | |||

|

Дополнительная зарплата | |||

|

Единый социальный налог | |||

|

Амортизационные отчисления | |||

|

Технологическая электроэнергия | |||

|

Работы и услуги сторонних организаций | |||

|

Расходы на командировки | |||

|

Накладные расходы | |||

Величина накладных расходов исчисляется в процентах от суммы основной и дополнительной зарплаты научно-производственного персонала. Этот процент различен для каждого предприятия. Величину его можно узнать в бухгалтерии предприятия.

Результаты расчетов по всем статьям сметы затрат оформляются в таблице 8.

Возможно, будет полезно почитать:

- Должностная инструкция директора по управлению проектами ;

- Производственный план в бизнес-плане: описание, функции, содержание ;

- Внутренняя норма доходности - IRR ;

- Инвестиции в основной капитал: виды и источники ;

- Использование карты рисков для их выявления ;

- Автоматизация системы управления проектами ;

- Как сделать проект? ;

- Нормирование труда: виды норм и нормативов ;