Методика анализа финансовых инвестиций

Методика анализа эффективности финансовых инвестиций базируется на определении обязательных параметров, характеризующих финансовые инструменты, или условий, в которых планируется приобретение ценных бумаг. К обязательным параметрам анализа эффективности финансовых инвестиций относятся:

- а) величина инвестиций, или стоимость пакета ценных бумаг, который планируется приобрести;

- б) доходность финансовых инструментов, включая оценку эффективности использования капитала (для акционерных обществ);

- в) уровень риска вложения капитала в определенный финансовый инструмент;

- г) метод анализа эффективности инвестиционной деятельности.

Традиционный анализ эффективности финансовых инструментов является сложной и трудоемкой процедурой, преимущественно долгосрочного характера, основанной на изучении основных экономических факторов, влияющих на рыночную оценку финансового инструмента. Анализ эффективности финансовых инвестиций с помощью традиционных методов и приемов экономического анализа включает три основных направления: конъюнктурный анализ, макроэкономический анализ и микроэкономический анализ (рис. 12.3).

Объектом анализа экономической конъюнктуры является изучение совокупности факторов и условий производства как внешнего, так и внутреннего характера, их взаимосвязи и влияния на соотношение спроса, предложения и цен. Следовательно, можно утверждать, что конъюнктурный анализ проводится на основании результатов исследования на макро- и микроуровне, которые, в свою очередь, являются самостоятельными направлениями комплексного экономического анализа.

Макроэкономический анализ интересен для инвесторов в свете долгосрочной и среднесрочной перспективы. Он включает два направления: анализ макроэкономических факторов и индустриаль

Рис. 12.3. Основные направления анализа финансовых инвестиций

ный анализ. Основными показателями общеэкономического анализа являются: объем валового внутреннего продукта, уровень инфляции, безработицы, валютный курс, показатели внешнего и внутреннего товарооборота, величина государственных расходов и заимствований на финансовом рынке, отражающая платежный баланс и общий экономический климат в стране.

В некоторых странах для проведения исследований используются различные комплексные (статистические) индикаторы (например, индекс деловой активности (1Р) в Германии; индекс опережающих конъюнктурных индикаторов в США и др.). Наиболее известной комплексной оценкой экономического развития стран мира является методика журнала на основе которого дважды в год проводится рейтинговая оценка инвестиционного риска и надежности стран с позиции политического и экономического риска и состояния денежной системы.

Вторым направлением макроэкономического анализа является индустриальный анализ, который предполагает изучение регионов и проведение классификации отраслей в зависимости от уровня их деловой активности. Наиболее объективную оценку основных экономических показателей региона можно получить, используя методику рейтингового агентства "Эксперт-РА", разработанную российскими экспертами с учетом зарубежного и отечественного опыта, существующего в данной области исследований. В соответствии с данной методикой экономическое состояние региона оценивается с помощью комплексной системы, состоящей из трех важных подсистем:

- а) инвестиционного потенциала, т.е. совокупности существующих в регионах факторов производства и сферы приложения капитала;

- б) инвестиционного риска, или совокупности переменных факт о () о в инвестирования;

- в) законодательных условий, т.е. правовой системы, обеспечивающей стабильность деятельности реальных и потенциальных инвесторов.

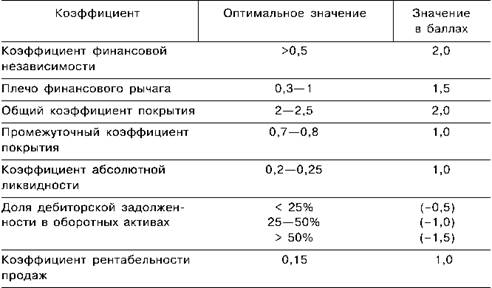

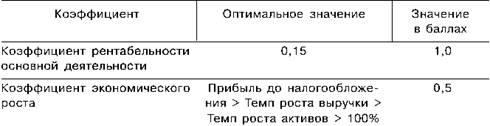

Третьим этапом анализа является микроэкономический анализ, который предполагает изучение деятельности предприятия, оценку его финансового состояния и положения на рынке ценных бумаг. В процессе микроэкономического анализа проводится оценка финансовой устойчивости, рентабельности, платежеспособности предприятия по результатам его финансово-хозяйственной деятельности (табл. 12.8). Наиболее распространенный прием обобщения экономической информации - построение рейтинговой оценки, результаты которой используются в качестве рекомендаций для реальных и потенциальных владельцев ценных бумаг исследуемых предприятий.

Таблица 12.8.

Важным направлением микроэкономического анализа является исследование рыночной активности предприятия. Полученные результаты предназначаются для финансовых менеджеров акционерных обществ, зарегистрированных на фондовых биржах и котирующих там свои ценные бумаги, и для любого участника фондового рынка, выступающего в качестве реального или потенциального владельца ценных бумаг.

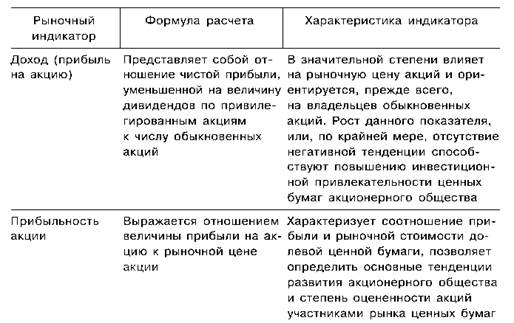

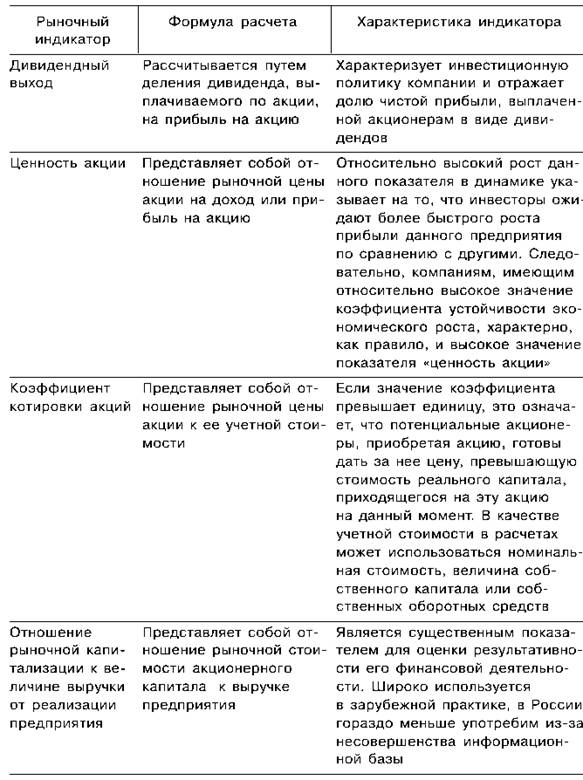

Основными показателями анализа рыночной активности выступают: доход на акцию, ценность акции, дивидендная доходность и дивидендный "выход" акции, соотношение выручки и рыночной стоимости, коэффициент покрытия акций собственными средствами предприятия. Методика расчета и краткая характеристика основных показателей представлена в табл. 12.9.

Таблица 12.9.

На заключительном этапе анализа финансовых инструментов детально анализируется и систематизируется информация о предприятии, его отраслевой и региональной принадлежности с целью определения инвестиционной стоимости ценных бумаг и оценки целесообразности их приобретения. В процессе исследования изучается доходность не только конкретной ценной бумаги, но и капитала акционерного общества, позволяющая определить уровень эффективности его использования и влияния на благосостояние акционеров. При оценке эффективности использования акционерного капитала с точки зрения обеспеченности акций собственным капиталом предприятия необходимо учитывать влияние трех основных факторов: изменения акционерного капитала, величины собственных оборотных средств, наличия нераспределенной прибыли акционерного общества. В этом случае относительная величина благосостояния акционеров на текущий момент времени рассчитывается с помощью формулы

где DaK - относительная величина благосостояния акционеров на текущий момент времени;

DCK - изменение стоимости собственного оборотного капитала за период; Sw - величина нераспределенной прибыли, прогнозируемая для выплаты дивидендов; 5ак - акционерный капитал.

Если условно предположить, что акционерное общество "Предприятие 1" не предоставляет свои акции для открытой продажи, что в настоящее время происходит на региональном рынке долевых ценных бумаг, эффективность использования акционерного капитала будет выглядеть следующим образом (табл. 12.10).

Таблица 12.10. Показатели эффективности использования акционерного капитала ОАО "Предприятие 1"

В соответствии с данными, представленными в табл. 12.10, можно сделать вывод, что динамика показателя эффективности использования акционерного капитала носит положительный характер, но характеризуется тенденцией к снижению б результате сокращения величины собственных оборотных средств.

Если предприятие выступает на рынке ценных бумаг как открытое акционерное общество и его ценные бумаги характеризуются определенным биржевым курсом, то приведенная формула (12.12) для оценки эффективности использования акционерного капитала будет выглядеть следующим образом:

где /Сб - отношение биржевого курса долевых ценных бумаг к внутренней стоимости, которая в свою очередь представляет собой частное от деления величины собственного и акционерного капитала предприятия; 5дв/5ак - величина дохода на единицу акционерного капитала, что соответствует размеру выплачиваемых дивидендов;

К(> Агк/^ак - величина, характеризующая потенциальный доход за счет продажи акций но биржевому курсу.

Рассчитаем эффективность использования акционерного капитала ОАО "Предприятие 1" и представим результаты расчетов в табл. 12.11.

Таблица 12.11. Показатели эффективности использования акционерного капитала с учетом рыночной стоимости акций ОАО "Предприятие 1"

На основании данных табл. 12.11 можно сделать вывод, что акционерный капитал акционерного общества на рынке ценных бумаг используется недостаточно эффективно. Полученные результаты свидетельствуют о том, что промышленные предприятия не в полном объеме реализуют свои возможности на рынке финансовых инвестиций в соответствии с потребностями экономического роста региона.

Методика технического анализа эффективности финансовых инвестиций используется в основном в краткосрочном периоде и позволяет интерпретировать результаты исследования, полученные с помощью приемов и способов традиционного, или классического, анализа ценных бумаг. Его проводят на основе:

- а) инвестиционных стратегий (инерционная стратегия; стратегия скользящей средней и разрыва линии рынка);

- б) статистических методов обработки экономической информации (линейной регрессии, корреляционного анализа, трендофильтрационного прогнозирования).

Инерционные инвесторы (momentum investors) стремятся найти с целью покупки ценные бумаги, которые недавно значительно выросли в цене, полагая, что они будут продолжать расти вследствие смещения вверх их кривых спроса. Инвесторы, которые придерживаются противоположно направленной (contrarians) стратегии, действуют совершенно обратно тому, как поступает на рынке большинство остальных инвесторов: они покупают ценные бумаги, приобретение которых избегают другие инвесторы. Стратегия скользящей средней (Fixed-Length Moving Average Strategy) фиксирует каждый день покупки или продажи ценной бумаги. В этом случае сигналы о покупке или продаже будут возникать только в тот момент, когда соотношение показателей изменяется в прямо противоположном направлении. Стратегия разрыва линии рынка похожа на стратегию скользящей средней, только объектом исследования является изменение максимума-минимума цен за определенный промежуток времени.

С помощью статистических методов обработки экономической информации технически анализируют взаимосвязь биржевого курса ценных бумаг предприятия с общим состоянием рынка, регистрируемым различными биржевыми индексами. Данная взаимосвязь носит название рыночной модели (market model) и отражается в виде формулы

где Rj - доходность цепных бумаг (/) за отчетный период; a.jy - коэффициент смешения; fijü - коэффициент наклона; Ejy - случайная погрешность.

Наклон в рыночной модели, или ß-коэффициент, измеряет чувствительность доходности ценной бумаги к доходности на рыночный индекс. Соответственно акция с ß-коэффициентом больше 1 обладает большей изменчивостью, чем рыночный индекс, и носит название "агрессивной" ценной бумаги (aggressive stocks); и наоборот, акция с ß-коэффициентом меньше 1 подвержена меньшей изменчивости, чем рыночный индекс, и называется "оборонительной"

ценной бумагой (defensive stocks). Случайная погрешность (random error term) показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг и при данной доходности на рыночный индекс действительная доходность ценной бумаги обычно лежит вне прямой, задаваемой уравнением рыночной модели (12.14).

Тем не менее (3-коэффициент и показатели диверсифицированного риска не дают окончательного ответа на вопрос о рискованности финансовых инвестиций, так как результаты исследований в определенной степени условны и оперируют приближенными характеристиками и допущениями.

Таким образом, в мировой практике существует два методических подхода к оценке эффективности финансовых инвестиций: традиционный (фундаментальный) и технический, которые, по сути, представляют собой своеобразную диагностическую систему оценки состояния фондового рынка в целом и конкретных ценных бумаг. Традиционный анализ риска и доходности финансовых инструментов носит долгосрочный характер и составляет основу анализа ценных бумаг в условиях эффективного рынка. Технический анализ дает возможность описать краткосрочное состояние рынка ценных бумаг, что позволяет как реальным, так и потенциальным инвесторам получить более конкретную информацию о финансовых инструментах. Однако получение достоверной информации о ценных бумагах во многом зависит от комплексного использования различных методических подходов для разработки и краткосрочных, и долгосрочных прогнозов.

Возможно, будет полезно почитать:

- Должностная инструкция директора по управлению проектами ;

- Производственный план в бизнес-плане: описание, функции, содержание ;

- Внутренняя норма доходности - IRR ;

- Инвестиции в основной капитал: виды и источники ;

- Использование карты рисков для их выявления ;

- Автоматизация системы управления проектами ;

- Как сделать проект? ;

- Нормирование труда: виды норм и нормативов ;