Норма доходности

Это ставка процента, которая приводит чистый дисконтированный доход после налогообложения и за вычетом инвестиций к нолю, а дисконтированную цену ожидаемого денежного потока уравнивает с рыночной стоимостью финансового инструмента. Норма доходности по-английски - internal rate of return - IRR.

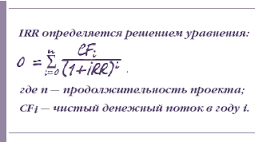

Чистый дисконтированный доход (NPV) вычисляется исходя из финансовых поступлений, дисконтированных к текущему моменту:

где CF - чистые денежные потоки,

R - процентная ставка,

0, 1, 2, 3, 4 - число периодов от сегодняшнего дня до окупаемости инвестиции.

Если NPV = 0 и известно значение CF, то останется всего одна переменная - R. Такая процентная ставка, при которой данная сумма будет равна 0, и будет нормой доходности:

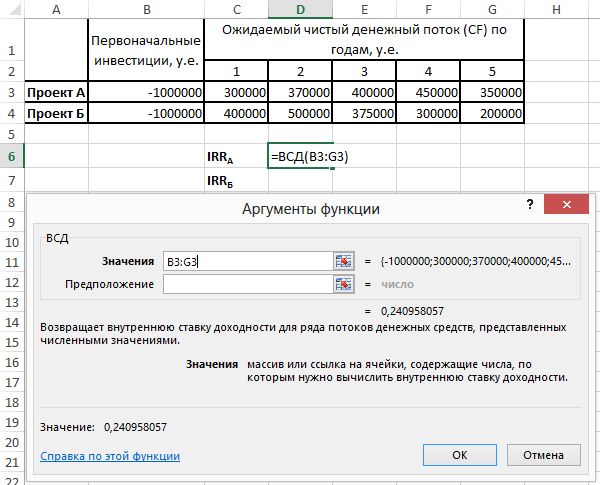

Решаются такие уравнения n-й степени с помощью опции программы Excel. Эта опция называется ВСД и находится в формулах программы. В строку «значения» подставляются ссылки на ячейки таблицы с цифрами денежных потоков. Должны быть указаны хотя бы одна величина со знаком + и хотя бы одна - со знаком -. Строка «предположение» может оставаться незаполненной.

В Microsoft Excel ВСД вычисляется методом итераций. Точность получаемого результата до 0,00001 %. Такая точность достигается циклическими расчетами начиная с «предположения». Иначе говоря, функция ВСД подбирает значение нормы доходности, подставляя последовательно различные значения процентов в формулу.

Когда необходимо рассчитать IRR при денежных потоках, поступающих в неравные промежутки времени, это делается при помощи Excel (опция ЧИСТВНДОХ). Для этого суммы финансовых поступлений вносятся в ячейки, и в соответствующие ячейки вносятся даты каждого поступления, так как опция ВСД не принимает во внимание разные временные отрезки.

IRR рассчитывается как отношение положительных финансовых поступлений к капиталу. Данный расчет может быть произведен для отрасли, группы компаний, инвестиционных проектов и ценных бумаг.

IRR для инвестированного капитала показывает обоснованный экономически уровень доходности и учитывает отношение заемного и собственного капиталов.

Отношение среднего прироста прибыли к капиталу называется окупаемостью инвестиций и обозначается ROR - rate of return. Чаще всего выражается в процентах. В случае с привилегированными акциями и облигациями это то же самое, что текущая доходность, для простых акций - это дивидендная доходность. Для оценки эффективности вложения капитала - это норма доходности.

В применении к облигациям норма доходности - это доходность к погашению.

Применение показателя IRR

Инвестиционные проекты можно оценивать как с помощью нормы доходности, так и с помощью NPV. Но большинство топ-менеджеров выбирают оценку в процентных ставках доходности, а не в приведенных к настоящему моменту денежных суммах.

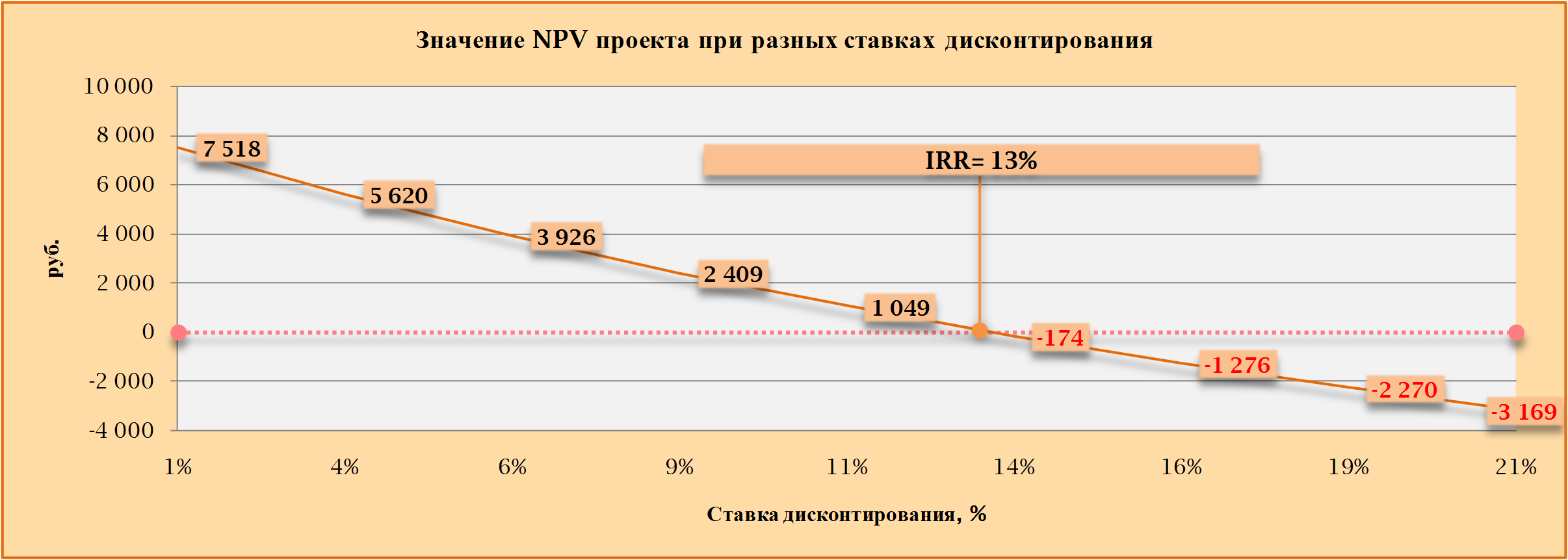

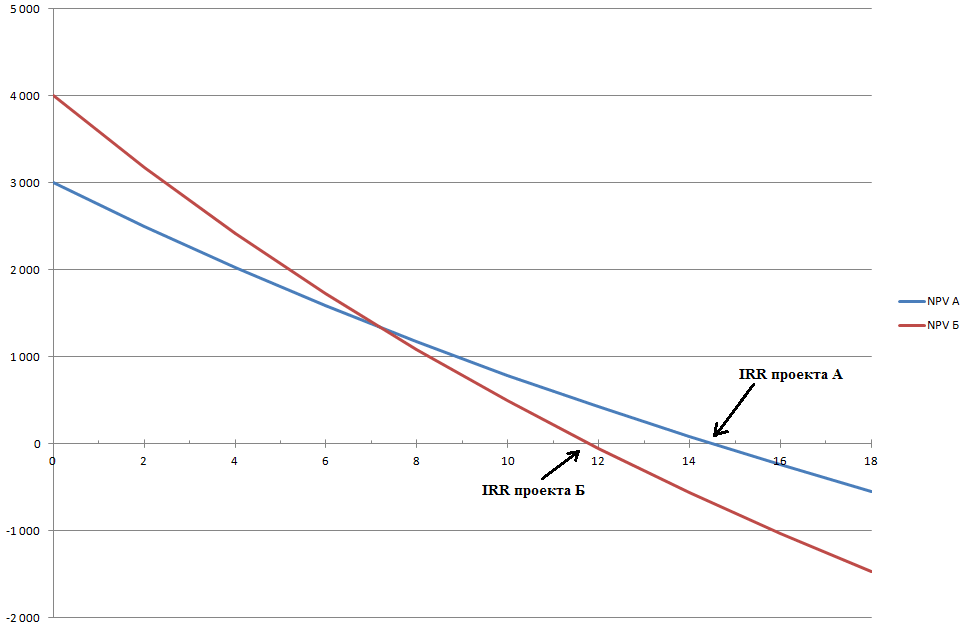

Норма доходности выявляет барьерную ставку, максимально приемлемый и границу эффективности проекта. Вложения приемлемы, когда IRR превышает точку окупаемости инвестиции. IRR - это наиболее популярный способ оценки рентабельности вложений вместе со временем их окупаемости.

IRR используется для решений по инвестициям при расчете ставок по альтернативным вложениям. Инвесторы рассчитывают предполагаемую IRR каждого проекта, чтобы сравнить с необходимой нормой рентабельности. Приведенные стоимости с разными ставками процента применяются последовательно к предполагаемым финансовым поступлениям различных проектов. Необходимо просто выбрать инвестицию с наибольшей IRR.

Но это правило не всегда верно. Если учитывать уровень реинвестиций, то проект с большей IRR может оказаться менее выгоден, чем проект с более высоким уровнем реинвестиций, но с меньшей IRR.

Показатель IRR применим на практике, если несколько первоначальных потоков отрицательны, а все остальные - равны нолю или положительны.

Достоинства и недостатки показателя IRR

Достоинства нормы доходности:

1. Возможность сравнения разных проектов независимо от их временных рамок и величины требуемого капитала.

2. Для вычисления IRR нет необходимости знать ставку дисконтирования, как для расчета NPV.

Ограничения:

1. Ставку реинвестиций норма доходности не учитывает. Вероятность, что инвестиционные возможности несколько лет подряд будут обеспечивать по ставке процента, равной IRR, достаточно мала. (Эта проблема решена в показателе MIRR - модифицированная внутренняя норма доходности).

2. Значения результата вложений в денежном выражении IRR не показывает.

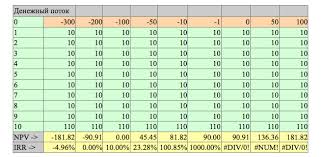

3. IRR может быть некорректно вычислена при знакопеременных финансовых поступлениях или могут быть рассчитаны более одного значения IRR. (Программным способом этот недочет устранен в программе «Альтаир 1. хх»).

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Возможно, будет полезно почитать:

- Должностная инструкция директора по управлению проектами ;

- Производственный план в бизнес-плане: описание, функции, содержание ;

- Внутренняя норма доходности - IRR ;

- Инвестиции в основной капитал: виды и источники ;

- Использование карты рисков для их выявления ;

- Автоматизация системы управления проектами ;

- Как сделать проект? ;

- Нормирование труда: виды норм и нормативов ;