BSC (Balanced Scorecard) และ Business Studio

Irina Loshchilina

ที่ปรึกษาของรัฐคอร์ปอเรชั่น "เทคโนโลยีการจัดการสมัยใหม่"

บทความนี้กล่าวถึงวิธีการในการสร้างและการนำตารางสรุปสถิติที่สมดุล (BSC) ไปใช้ บทความนี้จัดทำขึ้นสำหรับนักวิเคราะห์ธุรกิจ ที่ปรึกษาด้านการปรับใช้ BSC และผู้เชี่ยวชาญด้านไอที

การประเมินความจำเป็นในการสร้างกลยุทธ์ของบริษัท

ทุกวันนี้ เพื่อที่จะประสบความสำเร็จในสภาพแวดล้อมที่มีพลวัต บริษัทต่างๆ จำเป็นต้องสามารถปรับตัวให้เข้ากับสภาวะตลาดที่เปลี่ยนแปลงไปอย่างรวดเร็วและดำเนินการให้มีประสิทธิภาพเหนือคู่แข่งในด้านคุณภาพ ความเร็วในการให้บริการ ความกว้างของผลิตภัณฑ์ และราคาของผลิตภัณฑ์

การรับข้อมูลเกี่ยวกับกิจกรรมของบริษัทโดยทันทีจะช่วยให้ฝ่ายบริหารสามารถตัดสินใจได้ทันท่วงที ในขณะเดียวกัน การดำเนินการในการดำเนินงานของบริษัทจะต้องได้รับการประสานงานและมุ่งเป้าไปที่การบรรลุเป้าหมายระยะยาวบางประการ มิฉะนั้นจะมีความเสี่ยงที่จะยังคงดำเนินการอยู่ ในการทำเช่นนี้ บริษัทต้องสามารถระบุกลยุทธ์ของตนได้อย่างถูกต้องและระดมทรัพยากรทั้งหมดเพื่อให้บรรลุเป้าหมายเชิงกลยุทธ์

หลายๆ อย่างในการพัฒนาบริษัทสามารถพึ่งพากลยุทธ์ที่กำหนดได้อย่างถูกต้องและชัดเจน สิ่งสำคัญคือต้องเข้าใจว่ากลยุทธ์ที่ออกแบบมาอย่างดีนั้นมีชัยไปกว่าครึ่ง ยังคงต้องดำเนินการให้สำเร็จ

กลยุทธ์มีลักษณะอย่างไร? การนำเสนออย่างเป็นทางการของบริษัทต่างๆ เกี่ยวกับกลยุทธ์นั้นแตกต่างกัน ตัวเลือกการนำเสนอมีตั้งแต่สไลด์เดียวที่มีคำหลักห้าคำ ไปจนถึงเอกสารที่น่าประทับใจซึ่งเต็มไปด้วยตารางต่างๆ และชื่อ "การวางแผนระยะยาว"

หลายคนเชื่อว่าเนื้อหาของกลยุทธ์มีบทบาทสำคัญ และรูปแบบการนำเสนอเป็นเรื่องรอง ผู้จัดการค่อยๆ ละทิ้งมุมมองนี้ เนื่องจากพวกเขาเข้าใจว่ากลยุทธ์สามารถนำไปใช้ได้สำเร็จก็ต่อเมื่อพนักงานของบริษัทเข้าใจเท่านั้น โดยการอธิบายกลยุทธ์ในรูปแบบที่เป็นระเบียบมากขึ้นหรือน้อยลง เราเพิ่มโอกาสในการนำไปใช้ที่ประสบความสำเร็จ

หนึ่งในเครื่องมือสำหรับนำเสนอกระบวนการนำกลยุทธ์ไปใช้ในรูปแบบที่เข้าใจได้คือ Scorecard แบบสมดุล (Balanced ScoreCard, BSC)

ดัชนีชี้วัดที่สมดุลคือระบบการจัดการเชิงกลยุทธ์ของบริษัทโดยอิงจากการวัดและประเมินประสิทธิภาพโดยใช้ชุดของตัวบ่งชี้ที่คัดเลือกมาอย่างเหมาะสมซึ่งสะท้อนถึงทุกแง่มุมของกิจกรรมขององค์กร ทั้งด้านการเงินและที่ไม่ใช่ด้านการเงิน ชื่อของระบบแสดงถึงความสมดุลระหว่างเป้าหมายระยะสั้นและระยะยาว ตัวชี้วัดทางการเงินและไม่ใช่ทางการเงิน พารามิเตอร์หลักและเสริม ตลอดจนปัจจัยภายนอกและภายในของกิจกรรม

ในปัจจุบัน มีตัวอย่างการใช้ Balanced ScoreCard ที่ประสบความสำเร็จในทางปฏิบัติไม่มากนัก เนื่องจากเมื่อนำ Balanced ScoreCard ไปใช้งาน จะต้องเผชิญกับปัญหาต่างๆ ปัญหาที่ร้ายแรงที่สุดมักเกี่ยวข้องกับการตีความวิธีการหรือปัญหาขององค์กรที่ไม่ถูกต้อง ความเข้มข้นของแรงงานในการพัฒนาดัชนีชี้วัดที่สมดุลและการขาดผลิตภัณฑ์ซอฟต์แวร์ที่มีราคาถูกและมีประสิทธิภาพก็เป็นปัญหาที่ต้องเผชิญในการนำ BSC ไปปฏิบัติจริง

ประสิทธิภาพของตารางสรุปสถิติที่สมดุลนั้นขึ้นอยู่กับคุณภาพของการนำไปปฏิบัติ การแนะนำของ Scorecard ที่สมดุลนั้นดำเนินการในสี่ขั้นตอน:

- การเตรียมการสำหรับการสร้าง BSC

- การสร้าง BSC;

- BSC เรียงซ้อน;

- ติดตามการดำเนินการตามกลยุทธ์

การดำเนินการตามระเบียบวิธีดำเนินการตามกลยุทธ์ในปัจจุบันมีความเชื่อมโยงกับระบบอัตโนมัติอย่างต่อเนื่อง การนำ Balanced ScoreCard ไปใช้ เช่น การใช้ Microsoft Excel หรือไม่มีข้อมูลสนับสนุน สามารถทำได้เฉพาะในระยะเริ่มต้นของการนำ BSC ไปใช้งานหรือในองค์กรขนาดเล็กเท่านั้น หากบริษัทตั้งเป้าหมายในการแนะนำดัชนีชี้วัดที่สมดุลสำหรับแผนกโครงสร้างหลายแผนกและปรับแต่งและปรับเปลี่ยนเป็นระยะ เป็นไปไม่ได้ที่จะทำโดยไม่ใช้ประโยชน์จากเทคโนโลยีสารสนเทศ

ในปัจจุบัน นักพัฒนา BSC มีผลิตภัณฑ์ซอฟต์แวร์ดังต่อไปนี้: ARIS 7.0, Microsoft Office Business ScoreCard Manager 2005, Business Studio 2.0

มาพิจารณารายละเอียดเพิ่มเติมเกี่ยวกับวิธีการพัฒนาและการนำตารางสรุปสถิติที่สมดุลไปใช้กัน เพื่อแสดงขั้นตอนหลักในการสร้าง Balanced ScoreCard เราจะใช้ผลิตภัณฑ์ซอฟต์แวร์ Business Studio 2.0

เตรียมสร้างสกอร์การ์ดที่สมดุล

ในขั้นตอนการเตรียมการสำหรับการสร้าง BSC จำเป็นต้องพัฒนากลยุทธ์ กำหนดโอกาสและตัดสินใจว่าควรพัฒนา Scorecard ที่สมดุลสำหรับหน่วยขององค์กรและระดับใด

สิ่งสำคัญคือต้องจำไว้เสมอว่า BSC เป็นแนวคิดของการนำกลยุทธ์ที่มีอยู่ไปใช้ ไม่ใช่การพัฒนากลยุทธ์พื้นฐานใหม่ คุณต้องพัฒนากลยุทธ์ให้เสร็จสิ้นก่อน จากนั้นจึงดำเนินการสร้างตารางสรุปสถิติที่สมดุล

เมื่อกำหนดแผนกที่จะพัฒนา Balanced ScoreCard ควรพิจารณาสิ่งต่อไปนี้: ยิ่งมีการจัดการแผนกต่างๆ ขององค์กรมากขึ้นโดยใช้ BSC เดียว ก็ยิ่งเป็นไปได้ที่จะแยกย่อย (สลาย โอน) เป้าหมายที่สำคัญจาก ระดับบนสู่ระดับล่าง

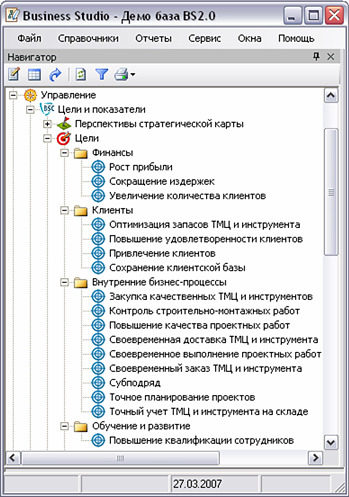

กิจกรรมที่สำคัญอย่างหนึ่งในการเตรียมตัวสำหรับการพัฒนาตารางสรุปสถิติที่สมดุลคือการเลือกมุมมอง

รูปแบบการพัฒนากลยุทธ์ใด ๆ สามารถอ้างว่าสมบูรณ์ได้ก็ต่อเมื่อมีคำตอบสำหรับคำถามที่เกี่ยวข้องกับส่วนต่าง ๆ ของบริษัท

การตั้งเป้าหมายทางการเงินเพียงอย่างเดียวเมื่อใช้ตารางสรุปสถิติแบบสมดุลไม่เพียงพอหากไม่ชัดเจนว่าจะบรรลุเป้าหมายเหล่านี้ได้อย่างไร ในทำนองเดียวกัน การกำหนดเป้าหมายแยกจากกันจะไม่ถูกต้องทั้งหมด ในกรณีนี้ ความสัมพันธ์ระหว่างเป้าหมายส่วนบุคคลและอิทธิพลที่มีต่อกันยังคงไม่ได้รับผลกระทบ นี่แสดงถึงความจำเป็นที่ต้องคำนึงถึงประเด็นสำคัญทั้งหมดขององค์กร

การพิจารณามุมมองต่างๆ ในการสร้างและการนำกลยุทธ์ไปใช้นั้นเป็นคุณลักษณะเฉพาะของแนวคิดเรื่องดัชนีชี้วัดที่สมดุลและองค์ประกอบหลัก การกำหนดเป้าหมายเชิงกลยุทธ์ การเลือกตัวบ่งชี้ และการพัฒนาการดำเนินการเชิงกลยุทธ์ในมุมมองต่างๆ ได้รับการออกแบบมาเพื่อให้มีการทบทวนกิจกรรมของบริษัทอย่างครอบคลุม

ข้าว. 1. มุมมองของ BSC

บริษัทที่กำหนดกลยุทธ์ของตนไว้ฝ่ายเดียวเกินไป ไม่จำเป็นต้องหันเหไปทางการเงินเพียงอย่างเดียว มีบริษัทที่ให้ความสำคัญกับลูกค้ามากเกินไปจนลืมเป้าหมายทางการเงินของตนไป บางบริษัทอาจเน้นกระบวนการมากเกินไป และไม่สนใจด้านการตลาด ในทางกลับกัน การนำตารางสรุปสถิติที่สมดุลมาใช้ ให้การพิจารณาที่เท่าเทียมกันในหลายมุมมอง และช่วยหลีกเลี่ยงอคติดังกล่าว

จากการวิจัยเชิงประจักษ์ Robert Kaplan และ David Norton ได้พิสูจน์ว่าบริษัทที่ประสบความสำเร็จคำนึงถึงมุมมองอย่างน้อยสี่ประการใน BSC ของพวกเขา (รูปที่ 1):

- การเงิน;

- ลูกค้า;

- กระบวนการทางธุรกิจภายใน

- การศึกษาและการพัฒนา

มุมมองทั้งสี่นี้ควรให้คำตอบสำหรับคำถามที่แตกต่างกัน กล่าวคือ:

- มุมมองทางการเงิน: เราต้องสร้างภาพลักษณ์ของตัวเองร่วมกับผู้ถือหุ้นอย่างไรเพื่อให้ประสบความสำเร็จทางการเงิน?;

- มุมมองของลูกค้า: เราต้องสร้างภาพพจน์แบบใดร่วมกับลูกค้าเพื่อให้เห็นถึงวิสัยทัศน์ในอนาคตของเรา?;

- มุมมอง "กระบวนการทางธุรกิจภายใน": กระบวนการทางธุรกิจใดที่เราจำเป็นต้องทำให้เป็นเลิศ เพื่อตอบสนองความต้องการของผู้ถือหุ้นและลูกค้าของเรา?;

- มุมมองการเรียนรู้และการพัฒนา: เราควรรักษาความสามารถในการเปลี่ยนแปลงและปรับปรุงอย่างไรเพื่อให้บรรลุถึงวิสัยทัศน์ในอนาคตของเรา

ความเรียบง่ายและการมีอยู่ของความสัมพันธ์เชิงตรรกะที่ชัดเจนระหว่างมุมมองของ BSC ทำให้สามารถบรรลุความเข้าใจในกระบวนการต่างๆ ที่เกิดขึ้นในบริษัทในระดับของนักแสดงทั้งหมด

การสร้างสกอร์การ์ดที่สมดุล

ในขั้นตอนแรกของการสร้าง Balanced ScoreCard จะมีการพัฒนา ScoreCard ที่สมดุลสำหรับหน่วยขององค์กรหนึ่งหน่วย อาจเป็นทั้งบริษัท แผนก หรือแผนกก็ได้

ในกรณีนี้ การก่อสร้าง BSC ดำเนินการตามขั้นตอนต่อไปนี้:

- ข้อกำหนดของเป้าหมายเชิงกลยุทธ์

- เชื่อมโยงเป้าหมายเชิงกลยุทธ์กับโซ่ตรวนเชิงสาเหตุ - การสร้างแผนที่เชิงกลยุทธ์

- การเลือกตัวบ่งชี้และการกำหนดค่าเป้าหมาย

- การพัฒนามาตรการเชิงกลยุทธ์

ข้อมูลจำเพาะของเป้าหมายเชิงกลยุทธ์ของตารางสรุปสถิติที่สมดุล

ข้าว. 2. เป้าหมายเชิงกลยุทธ์ของ BSC

โดยทั่วไป เป้าหมายคือคำอธิบายของสภาวะที่ต้องการของบางสิ่งในอนาคต สถานะนี้สามารถแสดงเป็นคำพูดได้: "เพื่อจัดหาผลิตภัณฑ์ของเราให้แก่ลูกค้าภายในระยะเวลาอันสั้น" คุณสามารถระบุถ้อยคำโดยใช้ตัวบ่งชี้และค่าเป้าหมาย: "เวลาจัดส่งน้อยกว่า 36 ชั่วโมง"

ในการสร้างระบบการจัดการเชิงกลยุทธ์ จำเป็นต้องแยกส่วน (แยกย่อย โครงสร้าง) กลยุทธ์ของบริษัทออกเป็นเป้าหมายเชิงกลยุทธ์เฉพาะที่สะท้อนถึงแง่มุมเชิงกลยุทธ์ต่างๆ โดยละเอียด ด้วยการรวมเป้าหมายแต่ละอย่างเข้าด้วยกัน ความสัมพันธ์ของเหตุและผลระหว่างกันสามารถกำหนดได้ เพื่อให้เป้าหมายทั้งหมดสะท้อนถึงกลยุทธ์ของบริษัท

เป้าหมายเชิงกลยุทธ์แต่ละข้อเชื่อมโยงกับโอกาสในการพัฒนาองค์กร (รูปที่ 2)

คุณไม่ควรกำหนดเป้าหมายเชิงกลยุทธ์มากเกินไปสำหรับระดับสูงสุดขององค์กร สูงสุด 25 เป้าหมายจะเพียงพอ เป้าหมายมากเกินไปใน Scorecard บ่งชี้ว่าองค์กรไม่สามารถให้ความสำคัญกับสิ่งสำคัญ และยังหมายความว่าเป้าหมายที่กำหนดขึ้นนั้นไม่ใช่กลยุทธ์สำหรับระดับองค์กรที่กำลังพัฒนา Scorecard การพัฒนาเป้าหมายทางยุทธวิธีและการดำเนินงานควรให้ความสนใจในระบบตัวบ่งชี้ของส่วนย่อยของโครงสร้างองค์กรระดับล่าง

การสร้างแผนที่กลยุทธ์ของตารางสรุปสถิติที่สมดุล

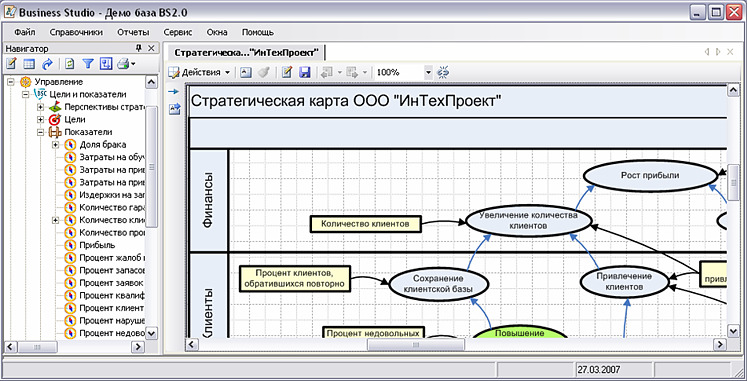

การกำหนดและการบันทึกความสัมพันธ์เชิงสาเหตุระหว่างเป้าหมายเชิงกลยุทธ์แต่ละเป้าหมายถือเป็นหนึ่งในองค์ประกอบหลักของ BSC

ความสัมพันธ์แบบเหตุและผลที่สร้างขึ้นสะท้อนให้เห็นถึงการมีอยู่ของการพึ่งพากันระหว่างเป้าหมายส่วนบุคคล เป้าหมายเชิงกลยุทธ์ไม่ได้เป็นอิสระและแยกออกจากกัน ตรงกันข้าม เป้าหมายเหล่านี้สัมพันธ์กันอย่างใกล้ชิดและมีอิทธิพลต่อกันและกัน การบรรลุผลสำเร็จของเป้าหมายหนึ่งจะทำให้เกิดผลสำเร็จของอีกเป้าหมายหนึ่ง เป็นต้น จนถึงเป้าหมายหลักขององค์กร ความเชื่อมโยงระหว่างเป้าหมายที่แตกต่างกันนั้นมองเห็นได้ชัดเจนเนื่องจากสายโซ่สาเหตุ (รูปที่ 3) ผู้ที่ไม่มีส่วนช่วยในการบรรลุเป้าหมายหลักจะไม่ถูกพิจารณา

ห่วงโซ่สาเหตุเป็นเครื่องมือที่มีประโยชน์ในการนำ BSC ไปสู่ระดับองค์กรที่ต่ำกว่า

แผนที่เชิงกลยุทธ์ใช้เพื่อแสดงความสัมพันธ์ระหว่างเป้าหมายเชิงกลยุทธ์กับกลุ่มเป้าหมายแบบกราฟิก

ข้าว. 3. ความสัมพันธ์เชิงสาเหตุของเป้าหมายเชิงกลยุทธ์

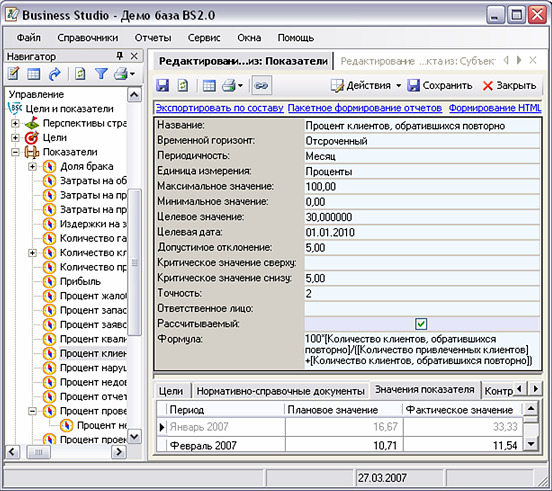

การเลือกตัวบ่งชี้ระดับความสำเร็จของเป้าหมายเชิงกลยุทธ์

คะแนน BSC (กล่องในรูปที่ 3) เป็นเมตรเป้าหมาย ตัวชี้วัด (รูปที่ 4) เป็นวิธีการประเมินความคืบหน้าในการดำเนินตามเป้าหมายเชิงกลยุทธ์

การใช้ตัวบ่งชี้มีจุดมุ่งหมายเพื่อทำให้ระบบเป้าหมายที่พัฒนาขึ้นในการวางแผนเชิงกลยุทธ์และเพื่อให้เป้าหมายที่พัฒนาแล้วสามารถวัดผลได้ ตัวบ่งชี้สามารถระบุได้เมื่อมีความชัดเจนเกี่ยวกับเป้าหมายเท่านั้น การเลือกเมตริกที่ถูกต้องเป็นปัญหารอง เพราะแม้แต่เมตริกที่ดีที่สุดก็ไม่ได้ช่วยให้บริษัทประสบความสำเร็จได้หากเป้าหมายไม่ถูกต้อง ขอแนะนำให้ใช้ตัวบ่งชี้ไม่เกินสองหรือสามตัวสำหรับแต่ละวัตถุประสงค์เชิงกลยุทธ์

หากไม่มีเป้าหมาย ตัวชี้วัดที่ออกแบบมาเพื่อวัดเป้าหมายเชิงกลยุทธ์จะไม่มีความหมาย การกำหนดค่าเป้าหมายของตัวชี้วัดการจัดการทำให้เกิดปัญหาไม่เพียง แต่ในการพัฒนา BSC ความยากพื้นฐานในการกำหนดค่าเป้าหมายของตัวบ่งชี้เฉพาะคือการหาระดับที่ทำได้จริง

ตามกฎแล้ว Scorecard ที่สมดุลได้รับการพัฒนาเป็นระยะเวลาที่สอดคล้องกับระยะเวลาการวางแผนเชิงกลยุทธ์ในระยะยาว (3-5 ปี) ในขณะเดียวกัน ค่าเป้าหมายระยะยาวจะถูกกำหนดสำหรับตัวบ่งชี้ที่ล่าช้า (ตัวบ่งชี้ที่พูดถึงเป้าหมายสุดท้ายของกลยุทธ์องค์กร) เนื่องจากการดำเนินการตามกลยุทธ์ยังดำเนินการในปีปัจจุบัน ค่าเป้าหมายจึงถูกกำหนดไว้สำหรับระยะเวลาปานกลาง (1 ปี) - สำหรับตัวชี้วัดชั้นนำ (ตัวชี้วัดที่เปลี่ยนแปลงเมื่อเวลาผ่านไปในช่วงเวลาสั้น ๆ) ดังนั้นจึงสามารถบรรลุความสมดุลของระบบตัวบ่งชี้สำหรับเป้าหมายระยะยาวและระยะสั้น

ในระบบ Business Studio 2.0 เนื้อหาของแผนระยะสั้นมีรายละเอียดตามช่วงเวลา (ไตรมาส เดือน สัปดาห์ วัน) และแสดงเป็นค่าที่วางแผนไว้ของตัวบ่งชี้ ตัวชี้วัดและค่าเป้าหมาย (ค่าที่วางแผนไว้เพื่อให้บรรลุ) ให้สัญญาณแก่ผู้บริหารโดยพิจารณาจากความเบี่ยงเบนของสถานการณ์จริงจากสถานการณ์ที่วางแผนไว้ กล่าวคือ ผลลัพธ์เชิงปริมาณที่เกิดขึ้นจริงจะถูกเปรียบเทียบกับผลลัพธ์ที่วางแผนไว้

ดังนั้น ตัวบ่งชี้คือมาตรวัดที่แสดงระดับความสำเร็จของเป้าหมาย อย่างไรก็ตาม มันยังเป็นเครื่องมือในการประเมินประสิทธิภาพและประสิทธิภาพของกระบวนการทางธุรกิจอีกด้วย ตัวชี้วัดทำหน้าที่ทั้งเพื่อประเมินประสิทธิผลของกระบวนการและเพื่อประเมินระดับความสำเร็จของเป้าหมายในเวลาเดียวกัน

ข้าว. 4 ตัวชี้วัด BSC

กิจกรรมเชิงกลยุทธ์เพื่อให้บรรลุเป้าหมายเชิงกลยุทธ์

การบรรลุเป้าหมายเชิงกลยุทธ์เกี่ยวข้องกับการดำเนินการตามมาตรการเชิงกลยุทธ์ที่เกี่ยวข้อง “กิจกรรมเชิงกลยุทธ์” เป็นคำศัพท์ทั่วไปสำหรับกิจกรรม โครงการ โครงการและความคิดริเริ่มทั้งหมดที่ดำเนินการเพื่อให้บรรลุเป้าหมายเชิงกลยุทธ์

การกระจายโครงการของบริษัทตามเป้าหมายของระบบที่สมดุลทำให้เกิดความชัดเจนในการทำความเข้าใจว่าโครงการนี้หรือโครงการนั้นมีส่วนช่วยในการบรรลุเป้าหมายเชิงกลยุทธ์อย่างไร หากโครงการไม่ได้มีส่วนสำคัญต่อการบรรลุวัตถุประสงค์เชิงกลยุทธ์ ควรทบทวนโครงการเหล่านั้นเพื่อดูว่ามีส่วนในการบรรลุวัตถุประสงค์พื้นฐานอย่างไร หากเหตุการณ์เชิงกลยุทธ์หนึ่งหรือเหตุการณ์อื่นไม่ได้มีส่วนสำคัญในการบรรลุเป้าหมายพื้นฐาน ความจำเป็นในการดำเนินการนั้นเป็นที่น่าสงสัยอย่างยิ่ง

Cascading Balanced Scorecard

การเรียงซ้อนนำไปสู่การปรับปรุงคุณภาพของการจัดการเชิงกลยุทธ์ในหน่วยขององค์กรที่เกี่ยวข้องกับการสร้างดัชนีชี้วัดที่สมดุล เนื่องจากเป้าหมายและกิจกรรมเชิงกลยุทธ์จากหน่วยที่สูงกว่าสามารถถ่ายโอนตามลำดับไปยัง BSC ของหน่วยขององค์กรที่ต่ำกว่าได้ ซึ่งเป็นการรวมเป้าหมายในแนวตั้ง

เมื่อเรียงซ้อน กลยุทธ์ที่ระบุใน Balanced ScoreCard ขององค์กรจะนำไปใช้กับการจัดการทุกระดับ เป้าหมายเชิงกลยุทธ์ ตัวชี้วัด เป้าหมาย และการดำเนินการปรับปรุงจะได้รับการปรับแต่งและปรับแต่งตามแผนกและทีม กล่าวคือ ตารางสรุปสถิติองค์กรควรเชื่อมโยงกับ BSC ของส่วนย่อย แผนก และแผนงานของพนักงานแต่ละคน ตาม BSC ของแผนก แต่ละแผนกจะพัฒนา BSC ของตนเอง ซึ่งต้องสอดคล้องกับ BSC ขององค์กร จากนั้นด้วยการมีส่วนร่วมของหัวหน้าแผนก พนักงานแต่ละคนจะพัฒนาแผนงานของตนเอง แผนนี้มุ่งเน้นที่การส่งมอบผลลัพธ์ที่แท้จริงในสถานที่ทำงานมากกว่างานหรือการดำเนินการปรับปรุง

ดังนั้น เมื่อลดหลั่นกันไป สะพานจะถูกสร้างขึ้นระหว่างลำดับชั้นที่ต่อเนื่องกัน ซึ่งกลยุทธ์ขององค์กรจะลดระดับลงมาตามลำดับ

ติดตามการดำเนินการตามกลยุทธ์

เพื่อปรับปรุงดัชนีชี้วัดที่สมดุล ผู้บริหารระดับสูงและผู้รับผิดชอบจะต้องทบทวนและประเมินผลการปฏิบัติงานขององค์กรอย่างต่อเนื่อง

วัตถุประสงค์เชิงกลยุทธ์มีความเกี่ยวข้องกับบริษัทในระดับสูง และความเกี่ยวข้องนี้ควรได้รับการประเมินอย่างน้อยทุกปี ในการทำเช่นนั้น จำเป็นต้องประเมิน:

- ตัวชี้วัดที่เลือกเหมาะสมสำหรับการประเมินระดับความสำเร็จของเป้าหมายที่พัฒนาแล้วหรือไม่?;

- การคำนวณค่าตัวบ่งชี้ง่ายแค่ไหน?;

- การแบ่งส่วนโครงสร้างบรรลุค่าเป้าหมายของตัวชี้วัดที่พัฒนาแล้วหรือไม่?;

- บรรลุค่าเป้าหมายของตัวบ่งชี้ของหน่วยที่สูงขึ้นหรือไม่?;

- หน่วยโครงสร้างที่เป็นปัญหามีส่วนสนับสนุนอะไรในการบรรลุเป้าหมายของระดับบน?

การประเมินตัวบ่งชี้เป็นหลักเพื่อทำความเข้าใจความเป็นไปได้ของการคำนวณมูลค่าที่แท้จริงของตัวบ่งชี้ตามข้อมูลของรอบระยะเวลาการรายงาน นอกจากนี้ จำเป็นต้องเปรียบเทียบข้อเท็จจริงตามแผนเกี่ยวกับค่าของตัวบ่งชี้ที่พัฒนาแล้วด้วยการชี้แจงสาเหตุของการเบี่ยงเบน การวิเคราะห์ดังกล่าวมาพร้อมกับการปรับมูลค่าเป้าหมายของตัวบ่งชี้ หรือการพัฒนามาตรการแก้ไขที่มุ่งบรรลุมูลค่าเป้าหมายที่ตั้งไว้ก่อนหน้านี้

ควรประเมิน BSC ระดับล่างเสมอเพื่อช่วยให้บรรลุเป้าหมายระดับที่สูงขึ้น

นอกจากนี้ ขอแนะนำให้ทำนายค่าเป้าหมายของอินดิเคเตอร์เป็นระยะเวลานาน

บริษัทได้อะไรจากการใช้บาลานซ์สกอร์การ์ด?

มาสรุปผลลัพธ์ขั้นกลางกัน องค์กรจะได้อะไรจากการอธิบายกลยุทธ์และการใช้งานที่สอดคล้องกันโดยใช้วิธี Balanced ScoreCard สิ่งแรกและสำคัญที่สุดคือการทุ่มเทความพยายามในด้านที่มีความสำคัญเชิงกลยุทธ์สำหรับบริษัท เป้าหมายหลักของ บริษัท ถูกกำหนดวิธีการบรรลุ (เป้าหมายเชิงกลยุทธ์) มีการระบุไว้เป้าหมายจะถูกแบ่งตามแผนก ผลลัพธ์ที่สองตามลำดับคือการมีเป้าหมายเชิงกลยุทธ์สำหรับแต่ละแผนก นั่นคือ ทุกคนเข้าใจดีว่าต้องทำอะไร ผลลัพธ์ที่สามคือความเป็นไปได้ของความเข้าใจที่ชัดเจนเกี่ยวกับประสิทธิผลของการกระทำ การมีตัวบ่งชี้สำหรับแต่ละเป้าหมายเพื่อให้บรรลุเป้าหมายช่วยให้ผู้เข้าร่วมแต่ละคนในกระบวนการเข้าใจบทบาทของตนในการดำเนินการตามกลยุทธ์ของบริษัท และสุดท้าย ผลลัพธ์ที่สี่คือการควบคุมและจัดการกระบวนการของการใช้กลยุทธ์จากบนลงล่าง บริษัทอยู่ในมือของผู้นำ กลายเป็นเครื่องมือที่มีประสิทธิภาพสำหรับการบรรลุเป้าหมาย

ข้อดีของคอมพิวเตอร์มากกว่าดินสอและกระดาษ

จากทั้งหมดที่กล่าวมาสามารถทำได้โดยไม่ต้องใช้ระบบอัตโนมัติ นอกจากนี้ องค์กรที่ประสบความสำเร็จจำนวนหนึ่งใช้วิธีการที่คล้ายกันเมื่อปลายศตวรรษที่ 19 เมื่อเทคโนโลยีคอมพิวเตอร์ไม่ก้าวหน้าเหมือนในทุกวันนี้ อีกคำถามคือสะดวกไหมที่จะทำงานกับดินสอและกระดาษ ระบบอัตโนมัติในบางขั้นตอนจะเพิ่มประสิทธิภาพของการนำกลยุทธ์ไปใช้หรือไม่ แน่นอน ดินสอกับกระดาษเป็นเพียงสัญลักษณ์ การรวบรวมและการประมวลผลอินดิเคเตอร์บางอย่างค่อนข้างเป็นไปได้โดยใช้ Microsoft Excel ตัวเดียวกันเป็นอย่างน้อย อย่างไรก็ตาม เป้าหมายสามารถเปลี่ยนแปลงได้ ความสำคัญของตัวบ่งชี้บางตัวหลังจากการทดสอบเวลาจะถูกประเมินสูงเกินไป องค์ประกอบบางอย่างที่เราพิจารณาว่าไม่สำคัญจะเริ่มมีบทบาทที่แข็งแกร่ง ... ผู้นำจะต้องสามารถตอบสนองต่อการเปลี่ยนแปลงและทำการเปลี่ยนแปลงของเขา วางแผนให้เร็วที่สุด - ทุกย่างก้าวที่ทำไปในทิศทางที่ผิดจะพาเราออกจากเป้าหมาย

ตามกฎแล้ว ปัญหาหลักที่องค์กรต้องเผชิญซึ่งตัดสินใจใช้วิธีการนำกลยุทธ์นี้ไปใช้ไม่ใช่วิธีการสร้างแผนภูมิต้นไม้เป้าหมายและตัวบ่งชี้หรือการสร้างแผนผังกลยุทธ์โดยอัตโนมัติ แต่จะทำให้ BSC มีความสดใหม่โดยอัตโนมัติได้อย่างไร ข้อมูลและเก็บไว้ใช้งาน หากปราศจากสิ่งนี้ การควบคุมการปฏิบัติงานในการดำเนินการตามกลยุทธ์จะเป็นไปไม่ได้ ตัวอย่างเช่น คุณสามารถใช้กลไกในการรวบรวมค่าตัวบ่งชี้โดยใช้การส่งจดหมาย ซึ่งนำไปใช้ในผลิตภัณฑ์ซอฟต์แวร์ Business Studio 2.0 (รูปที่ 5) วิธีรวบรวมค่าของ indicator ที่ไม่มีอยู่ในระบบข้อมูลคือไฟล์ Microsoft Excel ที่ส่งให้นักแสดงโดยอัตโนมัติแล้วนำเข้าระบบ

สำหรับแต่ละบุคคลที่รับผิดชอบในการป้อนค่าของตัวบ่งชี้เข้าสู่ระบบ จดหมายแบบไดนามิกจะถูกสร้างขึ้นพร้อมคำแนะนำในการกรอกตารางการรายงาน ระบบ Business Studio 2.0 ค้นหาตัวบ่งชี้ทั้งหมดสำหรับบุคคลที่กำหนด และสร้างไฟล์ Microsoft Excel ที่มีตารางพร้อมตัวบ่งชี้ที่บุคคลนี้มีหน้าที่ป้อนค่า ไฟล์นี้แนบมากับจดหมาย จากนั้นจดหมายพร้อมไฟล์เหล่านี้จะถูกส่งไปยังที่อยู่อิเล็กทรอนิกส์ (E-mail) ของบุคคลที่เก็บอยู่ในไดเร็กทอรีระบบ

ข้าว. 5. กลไกการเก็บค่าดัชนีโดยใช้ Mailing List

ถัดไป บุคคลกรอกไฟล์ด้วยค่าที่แท้จริงของตัวบ่งชี้และวางไว้ในโฟลเดอร์เฉพาะบนเซิร์ฟเวอร์ไฟล์หรือส่งไปยังผู้ดูแลระบบ ระบบจะอ่านไฟล์จากโฟลเดอร์และอัปโหลดไปยังฐานข้อมูลโดยอัตโนมัติ

ในขั้นตอนนี้ การรวบรวมค่าตัวบ่งชี้จะสิ้นสุดลง

ควรมีการปรับ Scorecard ที่สมดุล เช่นเดียวกับเครื่องมือการจัดการอื่นๆ เมื่อบริษัทพัฒนาและสภาพแวดล้อมภายนอกเปลี่ยนแปลงไป สภาพแวดล้อมที่องค์กรดำเนินการมักจะเป็นแบบไดนามิกมาก ซึ่งนำไปสู่การปรับเป้าหมายเชิงกลยุทธ์ และในทางกลับกัน จำเป็นต้องมีการปรับปรุงตัวบ่งชี้อย่างต่อเนื่องเพื่อให้บรรลุเป้าหมายเหล่านี้ อย่างไรก็ตาม ในกรณีส่วนใหญ่ เหตุการณ์นี้จะไม่เกิดขึ้น ซึ่งทำให้ดัชนีชี้วัดประสิทธิภาพการทำงานที่สมดุลใช้การไม่ได้อย่างดีที่สุด หากไม่เป็นอันตรายอย่างยิ่ง

ค่าตัวบ่งชี้ที่รวบรวมไว้ควรมีให้ผู้มีส่วนได้ส่วนเสียเพื่อการวิเคราะห์ ในการทำเช่นนี้ ระบบประกอบด้วยชุดของรายงานที่กำหนดค่าไว้ล่วงหน้า ซึ่งหากจำเป็น สามารถเปลี่ยนหรือเสริมด้วยรายงานใหม่ได้ ค่าตามแผนและตามจริงของตัวบ่งชี้แต่ละตัวจะแสดงในรายงาน BSC ในรูปแบบไดนามิกสำหรับช่วงเวลาต่างๆ ผู้ใช้สามารถเลือกช่วงเวลาการวิเคราะห์ได้ในการตั้งค่าระบบ Business Studio 2.0

การแข่งขันที่ดุเดือดซึ่งองค์กรสมัยใหม่อาศัยและดำเนินการ กำหนดความจำเป็นในการปรับปรุงประสิทธิภาพของแต่ละด้านขององค์กร การจัดการก็ไม่มีข้อยกเว้น ผู้จัดการต้องการเครื่องมือในการทำงานเช่นเดียวกับพนักงานคนอื่นๆ เทคนิคที่เราอธิบายนั้นไม่ซับซ้อนเท่าที่มีประสิทธิภาพ และความพร้อมใช้งานของเครื่องมือซอฟต์แวร์สำหรับการนำไปใช้ช่วยให้คุณทำงานนี้ได้แบบเรียลไทม์

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะทำโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;