อัตราผลตอบแทนภายใน - IRR

อัตราผลตอบแทนภายใน ( ภาษาอังกฤษ อัตราผลตอบแทนภายใน IRR) หรือที่เรียกว่าอัตราผลตอบแทนภายใน คือ อัตราคิดลดที่มูลค่าปัจจุบันสุทธิ ( ภาษาอังกฤษ มูลค่าปัจจุบันสุทธิ NPV) ของโครงการเป็นศูนย์ กล่าวอีกนัยหนึ่ง มูลค่าปัจจุบันของกระแสเงินสดที่คาดหวังทั้งหมดของโครงการเท่ากับมูลค่าของเงินลงทุนเริ่มแรก วิธี IRR ขึ้นอยู่กับวิธีคิดลดกระแสเงินสด และตัวบ่งชี้นี้ใช้กันอย่างแพร่หลายในการจัดทำงบประมาณการลงทุนและในการตัดสินใจลงทุนเพื่อเป็นเกณฑ์ในการเลือกโครงการและการลงทุน

เกณฑ์การคัดเลือกโครงการ

กฎการตัดสินใจในการเลือกโครงการสามารถกำหนดได้ดังนี้:

- อัตราผลตอบแทนภายในต้องมากกว่าต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุน ( ภาษาอังกฤษ ต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนัก WACC) มีส่วนร่วมในการดำเนินโครงการมิฉะนั้นควรปฏิเสธ

- หากโครงการอิสระหลายโครงการตรงตามเกณฑ์ข้างต้น จะต้องยอมรับทุกโครงการ หากมีการแยกกันออกจากกัน ก็ควรยอมรับรายการที่มี IRR สูงสุด

สมมติว่ามีสองโครงการที่มีความเสี่ยงในระดับเดียวกัน คือ การลงทุนเริ่มแรก และกระแสเงินสดที่คาดหวังทั้งหมด เพื่อแสดงแนวคิดของมูลค่าเงินเมื่อเวลาผ่านไปให้ชัดเจนยิ่งขึ้น กระแสเงินสดสำหรับโครงการ A คาดว่าจะมาถึงเร็วกว่าโครงการ B บ้าง

ให้แทนที่ข้อมูลที่นำเสนอในตารางลงในสมการ

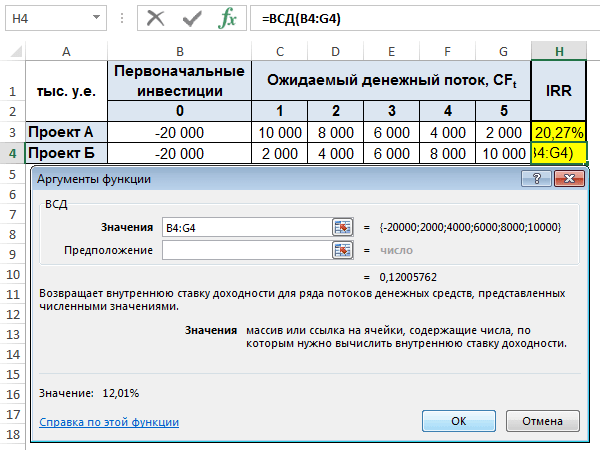

ในการแก้สมการเหล่านี้ คุณสามารถใช้ฟังก์ชัน "IRR" ของ Microsoft Excel ดังแสดงในรูปด้านล่าง

- เลือกเซลล์เอาต์พุต I4.

- คลิกที่ปุ่ม fx, เลือกหมวดหมู่ " การเงิน“แล้วหน้าที่” VSD" จากรายการ

- ในสนาม " ความหมาย»เลือกช่วงข้อมูล C4: H4, เว้นฟิลด์ว่างไว้ “ อัสสัมชัญ»และกดปุ่ม ตกลง.

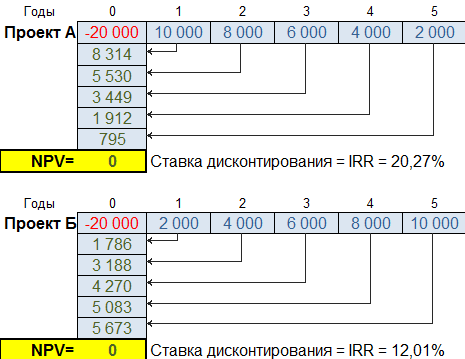

ดังนั้น อัตราผลตอบแทนภายในสำหรับโครงการ A คือ 20.27% และสำหรับโครงการ B 12.01% แผนส่วนลดกระแสเงินสดแสดงในรูปด้านล่าง

สมมติว่าต้นทุนทุนถัวเฉลี่ยถ่วงน้ำหนักสำหรับทั้งสองโครงการคือ 9.5% (เนื่องจากมีความเสี่ยงในระดับเดียวกัน) หากเป็นอิสระก็ควรได้รับการยอมรับเนื่องจาก IRR สูงกว่า WACC หากเป็นข้อยกเว้นร่วมกัน ควรยอมรับร่าง A เนื่องจากค่า IRR ที่สูงกว่า

ข้อดีและข้อเสียของวิธี IRR

มีข้อเสียที่สำคัญสามประการในการใช้วิธีอัตราผลตอบแทนภายใน

- สมมติว่ากระแสเงินสดสุทธิที่เป็นบวกทั้งหมดจะถูกนำไปลงทุนซ้ำกับ IRR ของโครงการ ในความเป็นจริง สถานการณ์ดังกล่าวไม่น่าเป็นไปได้ โดยเฉพาะอย่างยิ่งสำหรับโครงการที่มีมูลค่าสูง

- หากแม้แต่ค่าหนึ่งของกระแสเงินสดสุทธิที่คาดหวังเป็นค่าลบ สมการข้างต้นอาจมีรากหลายค่า สถานการณ์นี้เรียกว่าปัญหา IRR หลายหลาก

- ความขัดแย้งระหว่างวิธี NPV และ IRR สามารถเกิดขึ้นได้เมื่อทำการประเมินโครงการที่ไม่เกิดร่วมกัน ในกรณีนี้ โครงการหนึ่งจะมี NPV ที่สูงกว่า แต่มีอัตราผลตอบแทนภายในที่ต่ำกว่า ในขณะที่อีกโครงการหนึ่งจะมีสิ่งที่ตรงกันข้าม ในสถานการณ์เช่นนี้ ควรเลือกโครงการที่มีมูลค่าปัจจุบันสุทธิสูงกว่า

พิจารณาข้อขัดแย้งระหว่าง NPV และ IRR ในตัวอย่างต่อไปนี้

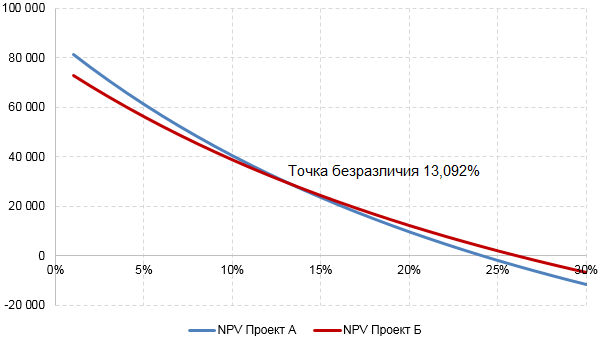

สำหรับแต่ละโครงการ NPV ถูกคำนวณสำหรับช่วงของอัตราคิดลดจาก 1% ถึง 30% ตามค่า NPV ที่ได้รับ กราฟต่อไปนี้จะถูกสร้างขึ้น

ด้วยต้นทุนเงินทุนที่ 1% ถึง 13.092% โปรเจ็กต์ A จึงเป็นที่ต้องการมากกว่า เนื่องจาก NPV ของโปรเจ็กต์นั้นสูงกว่าโปรเจ็กต์ B ต้นทุนทุน 13.092% นั้นเป็นจุดที่ไม่แยแส เนื่องจากทั้งสองโปรเจ็กต์มี NPV เท่ากัน ด้วยต้นทุนเงินทุนที่มากกว่า 13.092% การดำเนินโครงการ B จึงเป็นที่นิยมอยู่แล้ว

จากมุมมองของ IRR เนื่องจากเป็นเกณฑ์การเลือกเพียงข้อเดียว โปรเจ็กต์ B เหมาะสมกว่า อย่างไรก็ตาม ดังที่คุณเห็นจากกราฟ ข้อสรุปนี้เป็นเท็จเมื่อต้นทุนของเงินทุนน้อยกว่า 13.092% ดังนั้นจึงแนะนำให้ใช้อัตราผลตอบแทนภายในเป็นเกณฑ์การคัดเลือกเพิ่มเติมเมื่อทำการประเมินโครงการที่ไม่เกิดร่วมกันหลายโครงการ

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;