การประยุกต์ใช้ดัชนีการทำกำไร

ในบทความนี้ เราจะดูตัวบ่งชี้ประสิทธิภาพของโครงการอื่นที่ใช้กันอย่างแพร่หลายเพื่อสนับสนุนการเลือกทางเลือกอื่น นี่คือดัชนีความสามารถในการทำกำไร ตัวบ่งชี้นี้ เช่นเดียวกับเกณฑ์อื่นๆ ของกลุ่มพารามิเตอร์ที่จัดตั้งขึ้นในอดีต มีความเกี่ยวข้องอย่างใกล้ชิดกับ NPV ซึ่งเป็นอนุพันธ์ของดัชนี มูลค่าปัจจุบันสุทธิในขณะที่มีข้อได้เปรียบที่ปฏิเสธไม่ได้นั้นไม่ได้ทำให้เราเห็นระดับของประสิทธิภาพการลงทุน ดังนั้นจึงค่อนข้างสมเหตุสมผลที่พารามิเตอร์การประเมินสัมพัทธ์ PI เกิดขึ้นใกล้เคียง

ตรรกะการประเมินประสิทธิภาพสัมพัทธ์

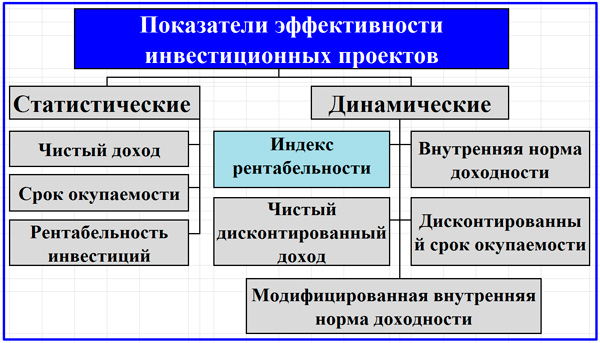

ให้เราระลึกถึงหลักสมมุติฐานของประสิทธิผลของงานการลงทุน การลงทุนและองค์กรที่เข้าร่วมเป็นแรงผลักดันให้เกิดการสร้างกระแสเงินสดของโครงการ กระแสเหล่านี้ต้องเป็นไปตามเงื่อนไขความเพียงพอสำหรับผลตอบแทนจากการลงทุนและผลตอบแทนที่คาดหวังเพิ่มเติม วิธีการประเมินขั้นพื้นฐานขึ้นอยู่กับการใช้กลุ่มของตัวบ่งชี้ ซึ่งแบ่งออกเป็นเกณฑ์แบบคงที่และแบบไดนามิก ตัวบ่งชี้หลังคำนึงถึงมูลค่าเงินตามเวลา ด้านล่างนี้คือรูปแบบการจัดหมวดหมู่สำหรับตัวบ่งชี้การประเมินที่เรากำลังพูดถึง

นอกเหนือจากตำแหน่งของไดนามิกแล้ว ตัวชี้วัดยังแตกต่างกันในแง่ของค่าสัมบูรณ์ของประสิทธิภาพและการประเมินเปรียบเทียบ (สัมพัทธ์) ดัชนีความสามารถในการทำกำไรทำหน้าที่เปรียบเทียบโครงการลงทุนกับอีกโครงการหนึ่งเนื่องจากลักษณะที่สัมพันธ์กันของวิธีการที่ใช้ในโครงการ ตัวบ่งชี้โดยสาระสำคัญทางเศรษฐกิจเป็นตัวกำหนดระดับการเติบโตของความสามารถในการทำกำไรสำหรับการลงทุนแต่ละรูเบิล

รูปแบบการจำแนกตัวบ่งชี้ประสิทธิภาพของการลงทุนในสินทรัพย์ถาวร

รูปแบบหลักของชื่อของตัวบ่งชี้ที่เป็นปัญหาคือ:

- ดัชนีการทำกำไร (PI);

- ดัชนีความสามารถในการทำกำไร

- ดัชนีความสามารถในการทำกำไร

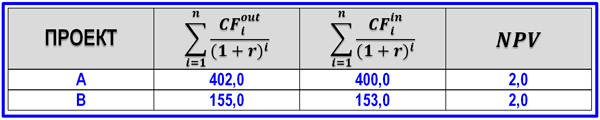

เกณฑ์สำหรับความได้เปรียบของการลงทุนนั้นเป็นไปตามค่า PI ที่สูงกว่า 1.0 ซึ่งในขณะเดียวกันก็แสดงว่าตัวบ่งชี้ NPV เกินศูนย์ วิธีการนี้ช่วยให้คุณสามารถคำนวณผลตอบแทนจากดัชนีการลงทุนและดำเนินการเลือกและจัดลำดับกิจกรรมอิสระในเงื่อนไขของข้อ จำกัด ด้านงบประมาณในการลงทุนและแหล่งข้อมูลเพิ่มเติม PI ขจัดการขาดมูลค่าปัจจุบันสุทธิ ซึ่งทำให้ยากต่อการประเมินอย่างเป็นกลางเมื่อเปรียบเทียบโครงการที่มีต้นทุนการลงทุนต่างกันที่ NPV เดียวกัน ให้เราอธิบายสถานการณ์ที่อธิบายไว้ ซึ่งมีตัวอย่างเล็ก ๆ ให้ด้านล่าง

ตัวอย่างการวิเคราะห์เปรียบเทียบของสองโครงการที่มีระดับ NPV เดียว

ในการเชื่อมต่อกับตัวอย่างที่นำเสนอ ให้เราถามคำถาม: ตัวเลือกใดที่ราคาของข้อผิดพลาดที่เกี่ยวข้องกับการวางแผนกระแสเงินสดหรืออัตราคิดลดสูงกว่า เห็นได้ชัดว่ายิ่งการหมุนเวียนของเงินมีขนาดเล็กเท่าใด ผลกระทบของข้อผิดพลาดก็จะยิ่งมากขึ้น (ตัวเลือก B) ดังนั้นจึงมีวิธีการคำนวณผลตอบแทนจากดัชนีการลงทุนโดยพิจารณาจากอัตราส่วนของกระแสเงินสดสุทธิที่คิดลดต่อการลงทุนทั้งหมด

สูตรคำนวณ PI

ตามที่เราได้กำหนดไว้แล้ว ดัชนีผลตอบแทนจากการลงทุนสามารถคำนวณเป็นอัตราส่วนของกระแสเงินสด NCF หรือเพียงแค่ CF ของทุกขั้นตอนของระยะเวลาโครงการต่อการลงทุน โดยการลงทุน เราหมายถึงเงินลงทุนเริ่มแรกหรือทั้งชุด หากกระบวนการลงทุนใช้เวลานานและครอบคลุมมากกว่าหนึ่งช่วงเวลา เราบอกทันทีว่าเรากำลังพิจารณาดัชนีความสามารถในการทำกำไรที่มีส่วนลดโดยเฉพาะ กล่าวคือ เวอร์ชันไดนามิกของตัวบ่งชี้

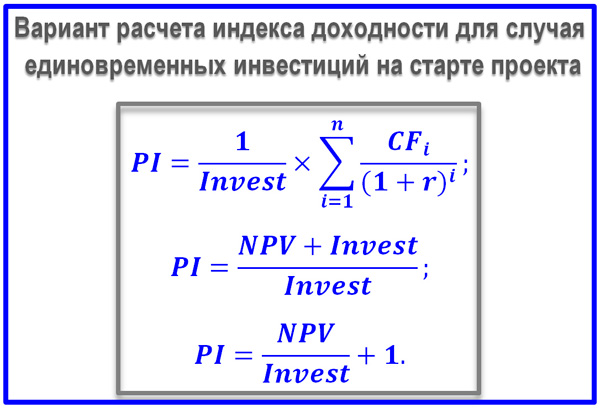

สูตรผลตอบแทนดัชนีการลงทุนแบบลงทุนครั้งเดียว

ข้างต้นเป็นสูตร PI สำหรับกรณีที่มีการลงทุนในช่วงเริ่มต้นของโครงการลงทุนและไม่จำเป็นต้องลดมูลค่าลง มีหลายทางเลือกสำหรับสูตรดังกล่าว แต่สาระสำคัญก็เหมือนกัน: เราพบว่ากระแสเงินสดสุทธิเกิดขึ้นมากน้อยเพียงใดโดยคำนึงถึงการเปลี่ยนแปลงในต้นทุน DS ต่อ 1 รูเบิลของเงินลงทุนที่ทำ ตัวบ่งชี้ที่เท่ากับ 1.0 จำเป็นต้องมีการวิเคราะห์เพิ่มเติมของโครงการ หาก PI> 1.0 การลงทุนนั้นมีประสิทธิภาพในขณะที่เปรียบเทียบหลายโครงการ แน่นอนว่าควรให้ความชอบกับเหตุการณ์ที่ผลตอบแทนจากดัชนีการลงทุนสูงกว่า

ต่อไป เราขอเสนอสูตรการคำนวณค่า PI สำหรับกรณีที่มีการลงทุนซ้ำหลายครั้ง ครอบคลุมหลายช่วงเวลา ในการใช้สูตรอย่างถูกต้อง คุณต้องจำโครงสร้างดั้งเดิมของกระแสเงินสด ประกอบด้วยส่วนของกระแสเงินสดในท้องถิ่นที่รับผิดชอบกิจกรรมการดำเนินงาน การเงินและการลงทุน ซึ่งเป็นส่วนหนึ่งของการหมุนเวียน DS ของบริษัท พารามิเตอร์ตัวเศษ CFi สามารถคำนวณได้จากสองมุมมอง ตำแหน่งแรกขึ้นอยู่กับแนวคิดของกำไรทางเศรษฐกิจ (หลังจากชำระภาษีตามกฎหมาย)

![]()

สูตร PI คลาสสิก

ตัวบ่งชี้ NCF (กระแสเงินสดสุทธิ) สามารถคำนวณทางอ้อมได้โดยการเพิ่มการหักค่าเสื่อมราคาและค่าใช้จ่ายที่ไม่ใช่เงินสดอื่น ๆ เข้ากับกำไรสุทธิ มุมมองที่สองเกี่ยวกับประเด็นการคำนวณ CFi นั้นใช้วิธีการคำนวณโดยตรง รวบรวมกระแสเงินสดสำหรับกระแสเงินสดทั้งสามประเภทจากโครงการลงทุน เราได้รับ NCFi จากมูลค่านี้ เพื่อวัตถุประสงค์ในการคำนวณ CFi ควรหักจำนวนเงินลงทุนและเงินปันผลที่วางแผนจะจ่ายที่เกี่ยวข้องกับเหตุการณ์

ตัวอย่างการคำนวณ PI

ดัชนีความสามารถในการทำกำไรที่มีส่วนลดจะแสดงให้เห็นได้ดีที่สุดด้วยตัวอย่างการตัดสินใจเกี่ยวกับองค์ประกอบของบริษัท ซึ่งต้องมีชุดโครงการที่จำกัดซึ่งตรงตามเงื่อนไขหลายประการ ท่ามกลางเงื่อนไขดังกล่าว หนึ่งในเงื่อนไขที่โดดเด่นที่สุดคือผลตอบแทนจากการลงทุน ลองพิจารณาตัวอย่างการคำนวณตัวบ่งชี้นี้สำหรับสถานการณ์ที่งบประมาณทั้งหมดจำกัดไว้ที่ 130,000 ล้านรูเบิล

หลังจากคัดเลือกเบื้องต้นแล้ว 9 โครงการได้ผ่านขั้นตอนการวางแผนธุรกิจ ตัวอย่างจะถือว่าพวกเขาทั้งหมดเป็นไปตามเกณฑ์ NPV> 0 มารวบรวมตารางมูลค่าการลงทุนตามอัตราคิดลดที่ยอมรับและการรับเงินที่ลดลงที่สอดคล้องกันสำหรับช่วงเวลาทั้งหมด สำหรับแต่ละงาน เราจะคำนวณผลตอบแทนจากดัชนีการลงทุนและจัดอันดับโครงการตามเกณฑ์ PI

ตัวอย่างการจัดลำดับโครงการตาม PI สำหรับการสร้างพอร์ตโฟลิโอในภายหลัง

ในกรณีนี้ รายได้ข้างต้นจะเข้าใจว่าเป็นเพียง NCF ลบด้วยต้นทุนการลงทุนและเงินปันผลที่เกี่ยวข้องกับโครงการ จากการประเมิน PI ที่เสร็จสมบูรณ์ เราจะคัดเลือกโครงการเข้าสู่พอร์ตโฟลิโอจนกว่าจะถึงงบประมาณ 130,000 ล้านรูเบิล มีสี่เหตุการณ์ดังกล่าวและ NPV ทั้งหมดมีจำนวน 68.850 ล้านรูเบิล (194.320-125.470)

ตัวอย่างงบประมาณการลงทุนตาม PI

เราสรุปบทความนี้โดยเน้นถึงข้อดีและข้อเสียของ PI ในการประเมินประสิทธิภาพ ตามที่เราสังเกตเห็น การใช้วิธีดัชนีความสามารถในการทำกำไรนั้นเกี่ยวข้องกับการสร้างพอร์ตโฟลิโอเชิงกลยุทธ์และเชิงกลยุทธ์ของการตัดสินใจลงทุนของบริษัท หากเราเปรียบเทียบโครงการทางเลือกสองโครงการที่มี NPV เท่ากัน สำหรับข้อสรุปที่ถูกต้อง เราไม่สามารถทำได้โดยไม่ต้องใช้พารามิเตอร์ที่เกี่ยวข้อง ในบรรดาข้อบกพร่อง คุณควรสังเกตการประเมินที่ไม่ถูกต้องของงานที่ไม่เกิดร่วมกันและมีความไวสูงต่อขนาดของโครงการ อย่างไรก็ตาม เนื่องจากเป็นอนุพันธ์ ตัวบ่งชี้ PI เสริมจึงสะดวกและมีประโยชน์มาก

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;