2.1. การคำนวณผลกระทบทางเศรษฐกิจ

บทนำ

การออกแบบประกาศนียบัตรเป็นขั้นตอนสุดท้ายและยากที่สุดในกระบวนการศึกษาและฝึกอบรมวิศวกรในอนาคต

แนวทางดังกล่าวมีเนื้อหาที่จำเป็นสำหรับการให้เหตุผลทางเศรษฐกิจของโครงการสำเร็จการศึกษาของนักศึกษาสาขาวิชาเทคโนโลยีเฉพาะทาง

ส่วนองค์กรและเศรษฐกิจของโครงการสำเร็จการศึกษาควรเชื่อมโยงแบบออร์แกนิกกับส่วนหลัก สำหรับความเป็นไปได้ทางเทคนิคและเศรษฐกิจของการตัดสินใจที่นำมาใช้ในโครงการสำเร็จการศึกษา การวิเคราะห์ทางเศรษฐศาสตร์ การประเมิน และการให้เหตุผลในการแก้ปัญหาทางเทคนิคเป็นสิ่งที่จำเป็น

ในกระบวนการออกแบบกระบวนการทางเทคโนโลยี อุปกรณ์ เครื่องมือและเทคโนโลยีใหม่ ๆ การออกแบบและเทคโนโลยีที่หลากหลายสามารถนำมาใช้ได้ โซลูชันแต่ละอย่างเหล่านี้อาจต้องการต้นทุนที่แตกต่างกันสำหรับการดำเนินการ ให้ประสิทธิภาพที่แตกต่างกันในด้านการผลิตและการดำเนินงาน ในเวลาเดียวกัน ควรคำนึงถึงสภาพขององค์กรและการผลิต (ปริมาณการผลิต ระดับของอุปกรณ์เทคโนโลยีการผลิต ระดับการรวมผลิตภัณฑ์ ระบบบำรุงรักษาและซ่อมแซม ฯลฯ) จะส่งผลต่อปริมาณด้วย ของต้นทุนและประสิทธิภาพ

เป้าหมายหลักของการวิเคราะห์ทางเทคนิคและเศรษฐศาสตร์คือการกำหนดประสิทธิภาพทางเศรษฐกิจของโซลูชันทางเทคนิค (การออกแบบ เทคโนโลยี) ที่เลือกภายใต้เงื่อนไขขององค์กรและการผลิตที่เฉพาะเจาะจง ตัวบ่งชี้หลักของประสิทธิภาพทางเศรษฐกิจคือมูลค่าที่คาดหวังของผลกระทบทางเศรษฐกิจ นอกจากการคำนวณผลกระทบทางเศรษฐกิจแล้ว ขอแนะนำให้คำนวณตัวชี้วัดทางเทคนิคและเศรษฐกิจของเอกชนด้วย (การลดความจำเป็นในการใช้พื้นที่ ลดการใช้แรงงานคน จำนวนพนักงานที่คาดว่าจะลดลง การปรับปรุงสภาพการทำงาน ฯลฯ)

การคำนวณผลกระทบทางเศรษฐกิจนำหน้าด้วยการคำนวณตัวบ่งชี้ที่กำหนดขนาดโดยตรง เหล่านี้คือต้นทุนโครงการก่อนการผลิต เงินลงทุน ต้นทุนเฉพาะ ต้นทุนการดำเนินงานปัจจุบัน ฯลฯ

แนวทางเหล่านี้จะช่วยนักศึกษาระดับบัณฑิตศึกษาในการแก้ไขปัญหาดังต่อไปนี้:

การกำหนดต้นทุนโครงการก่อนการผลิต

การยืนยันข้อดีทางเศรษฐกิจของโครงการเมื่อเปรียบเทียบกับแอนะล็อก

การประเมินค่าใช้จ่ายสำหรับการดำเนินการตามตัวเลือกกระบวนการทางเทคโนโลยี ฯลฯ

งานที่ประสบความสำเร็จในการดำเนินการตามโครงการสำเร็จการศึกษาจำเป็นต้องมีองค์กรที่ชัดเจนของการปฏิบัติก่อนอนุปริญญาของนักศึกษาระดับปริญญาตรี

หลังจากเลือกหัวข้อและรับงานมอบหมายสำหรับโครงการสำเร็จการศึกษาแล้ว นักศึกษาระดับบัณฑิตศึกษาควรสมัครเรียนที่ภาควิชาการจัดการการผลิต และรับการมอบหมายรายบุคคลจากที่ปรึกษาด้านองค์กรและเศรษฐกิจของโครงการ งานถูกร่างขึ้นในแบบฟอร์มที่กำหนดในภาคผนวก 1

ระหว่างการฝึกปฏิบัติระดับปริญญาตรี ขอแนะนำให้สั่งงานดังต่อไปนี้:

ทำความคุ้นเคยกับคำถามที่เกิดขึ้นในงานและแหล่งวรรณกรรม การก่อตัวของรายการอ้างอิง

ดำเนินการสังเกตตลอดกระบวนการผลิตเพื่อระบุองค์ประกอบของความแปลกใหม่และความสมเหตุสมผลในนั้นตลอดจนข้อบกพร่องที่มีอยู่ในระบบเศรษฐกิจและองค์กรการผลิต

การรวบรวมข้อมูลเริ่มต้นที่จำเป็นที่องค์กรฐาน (ราคาสำหรับวัสดุและส่วนประกอบ อัตราภาษี อัตราค่าเสื่อมราคา ต้นทุนของผลิตภัณฑ์อะนาล็อก ฯลฯ) บนพื้นฐานของการศึกษาเอกสารกฎระเบียบและทางเทคนิคขององค์กร: ข้อบังคับ คำแนะนำ มาตรฐาน ข้อบังคับ ภาษี ฯลฯ เป็นต้น

ลักษณะทั่วไปของวัสดุที่รวบรวม การวิเคราะห์และการพัฒนาคำแนะนำเฉพาะเกี่ยวกับประสิทธิผลของการแก้ปัญหานี้

นักเรียนที่ได้รับงานจากที่ปรึกษาจัดทำแผนงานส่วนบุคคลโดยเน้นที่กำหนดเวลาส่งโครงการเพื่อป้องกัน

ที่ปรึกษาด้านองค์กรและเศรษฐกิจดำเนินการให้คำปรึกษาที่จำเป็นสำหรับนักศึกษาในกระบวนการสำเร็จการศึกษาตามกำหนดการที่ได้รับอนุมัติจากหัวหน้าภาควิชา นักเรียนจะต้องเข้าร่วมการปรึกษาหารือเหล่านี้

ก่อนส่งโครงงานจบการศึกษาให้หัวหน้างาน นักศึกษาต้องลงลายมือชื่อในหน้าชื่อเรื่องและรับลายเซ็นที่ปรึกษาด้านองค์กรและเศรษฐกิจ รวมทั้งมีลายเซ็นที่เหมาะสมบนสื่อกราฟิก

2. คำจำกัดความของตัวชี้วัดทางเศรษฐกิจที่สำคัญ

2.1. การคำนวณผลกระทบทางเศรษฐกิจ

พิจารณาคุณสมบัติของการคำนวณผลกระทบทางเศรษฐกิจ สำหรับแต่ละตัวเลือกเปรียบเทียบสำหรับการผลิตผลิตภัณฑ์ จะมีการกำหนดต้นทุน ผลลัพธ์ และผลประโยชน์ทางเศรษฐกิจ ทางเลือกที่ดีที่สุดคือตัวเลือกที่มีผลกระทบทางเศรษฐกิจมากที่สุด หรือหากผลเท่ากัน ค่าใช้จ่ายในการบรรลุผลนั้นก็น้อยที่สุด

ผลกระทบทางเศรษฐกิจคำนวณโดยสูตร:

การประเมินผลลัพธ์สำหรับปีบัญชีเป็นไปตามสูตร:

, (2)

, (2)

การประเมินต้นทุนสำหรับรอบระยะเวลาการเรียกเก็บเงินเป็นไปตามสูตร:

ต้นทุนโครงการรวมถึงเงินลงทุน เช่นเดียวกับค่าใช้จ่ายในการวิจัยและพัฒนา การออกแบบและการเตรียมเทคโนโลยีของการผลิต การพัฒนาการผลิต อุปกรณ์เทคโนโลยี เครื่องมือ เครื่องมือ และต้นทุนก่อนการผลิตอื่นๆ

วิธีการกำหนดประสิทธิภาพเปรียบเทียบของการลงทุนขึ้นอยู่กับการเปรียบเทียบต้นทุนที่ลดลงตามตัวเลือก ตัวเลือกที่ประหยัดได้คือตัวเลือกที่ให้ต้นทุนที่ลดลงขั้นต่ำ:

ในเวลาเดียวกัน ผลกระทบทางเศรษฐกิจประจำปีจากการดำเนินการของตัวเลือกที่ดีที่สุดจะถูกกำหนดโดยสูตร:

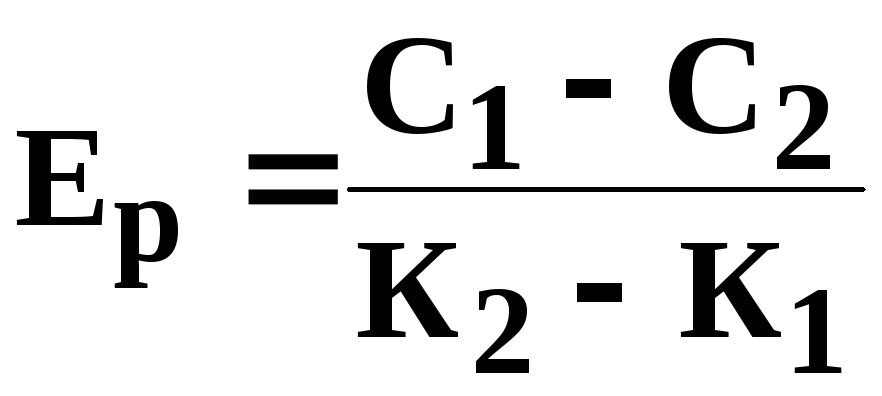

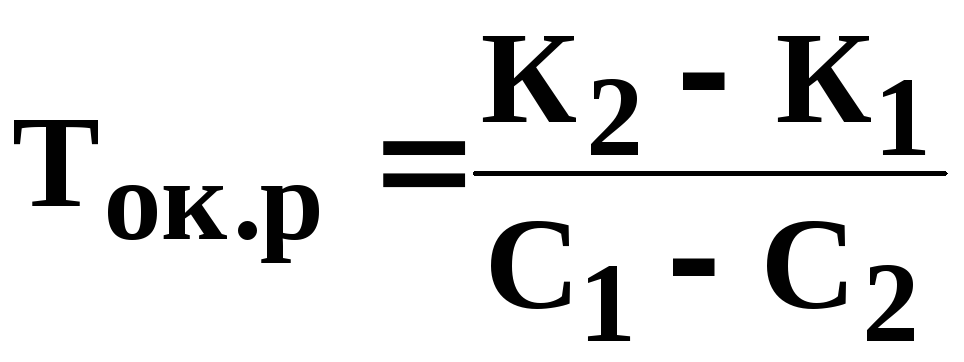

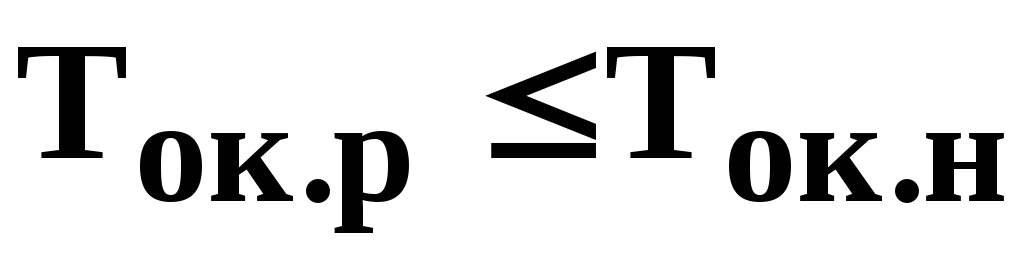

อัตราส่วนประสิทธิภาพโดยประมาณของเงินลงทุนและระยะเวลาคืนทุนโดยประมาณของเงินลงทุนกำหนดโดยสูตร:

;

;

. (7)

. (7)

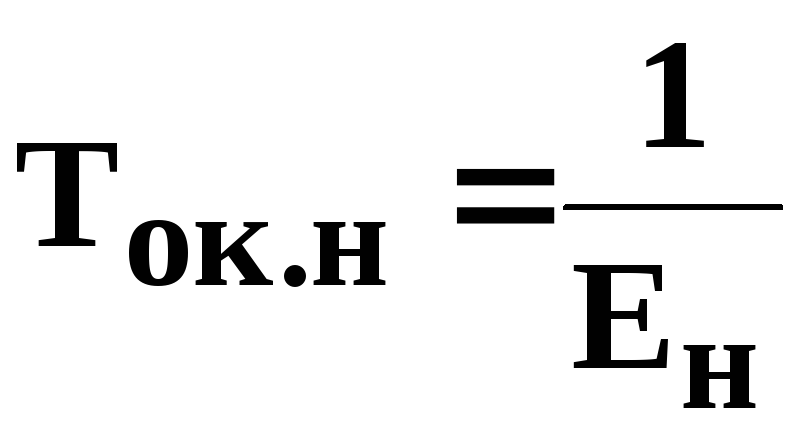

ระยะเวลาคืนทุนปกติของเงินลงทุน:

. (8)

. (8)

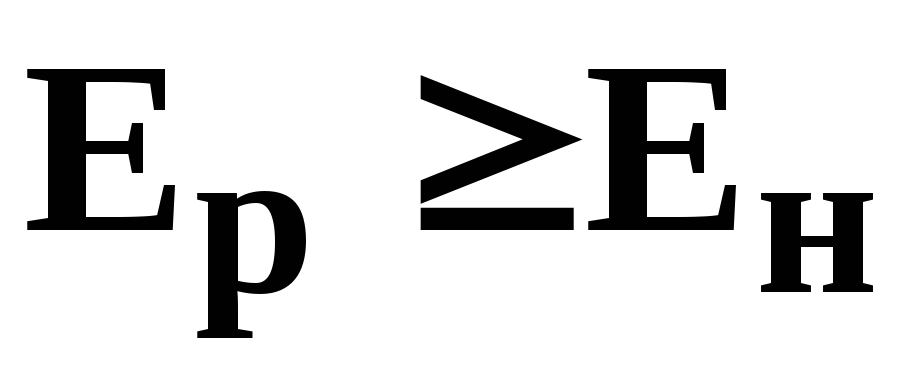

เงินลงทุนจะถือว่ามีผลหากเป็นไปตามเงื่อนไขต่อไปนี้:

;

;

. (9)

. (9)

2.1.1. การคำนวณต้นทุนโครงการ

ต้นทุนโครงการรวมถึง:

ต้นทุนโดยประมาณของงานวิจัยและพัฒนา รวมถึงต้นทุนการผลิตและการทดสอบต้นแบบ (R & D)

ต้นทุนสำหรับการเตรียมเทคโนโลยีในการผลิต รวมถึงต้นทุนสำหรับการพัฒนากระบวนการทางเทคโนโลยี สำหรับการออกแบบและการผลิตอุปกรณ์เทคโนโลยี (K TECHN)

ค่าจัดหาอุปกรณ์ที่ขาดในโครงการ รวมทั้งค่าขนส่ง ติดตั้ง และติดตั้ง (K PR)

ค่าใช้จ่ายในการดัดแปลงอุปกรณ์ที่มีอยู่ (K MOD);

ต้นทุนสำหรับการพัฒนาขื้นใหม่และการขยายพื้นที่การผลิตที่เกี่ยวข้องกับการดำเนินโครงการ (K PL)

ในการพิจารณา R & D และ K TECHN จะมีการรวบรวมประมาณการต้นทุน การประมาณการรวมถึงรายการต่อไปนี้:

วัสดุ (หลักและเสริม)

ผลิตภัณฑ์สำเร็จรูป ผลิตภัณฑ์กึ่งสำเร็จรูป

ค่าใช้จ่ายพิเศษ (สำหรับการซื้ออุปกรณ์พิเศษทางวิทยาศาสตร์ งานทดลอง อุปกรณ์เทคโนโลยี เครื่องมือและเครื่องมือ)

เงินเดือนพื้นฐานของนักพัฒนา (นักวิจัย วิศวกร นักออกแบบ นักเทคโนโลยี ช่างเทคนิค ฯลฯ)

เงินเดือนหรือโบนัสเพิ่มเติม (20 - 30%)

ภาษีสังคมแบบรวม (26% ของเงินเดือนพื้นฐานและเงินเดือนเพิ่มเติม)

การหักค่าเสื่อมราคาสำหรับอุปกรณ์ที่ใช้อุปกรณ์คอมพิวเตอร์

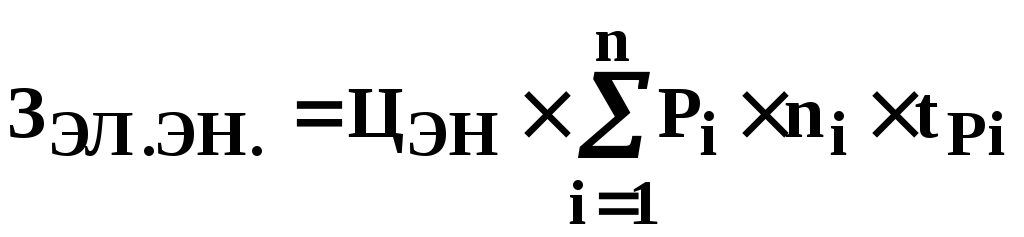

ค่าไฟฟ้าในกระบวนการ

ค่าเช่า งาน และบริการของบุคคลภายนอก

ค่าใช้จ่ายในการเดินทาง.

ค่าโสหุ้ย

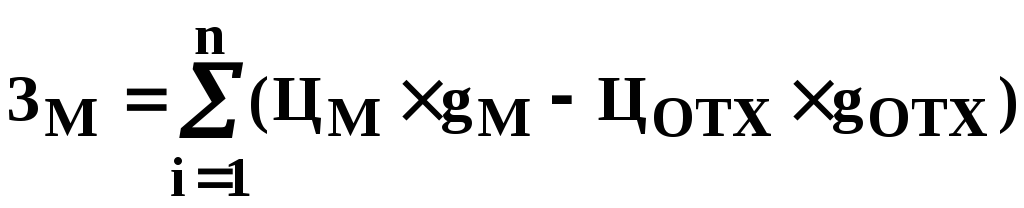

1. การคำนวณต้นทุนวัสดุ

บทความนี้รวมต้นทุนของวัสดุทั้งหมด (หลักและวัสดุเสริม) ที่ใช้ในกระบวนการวิจัยและพัฒนา การเตรียมเทคโนโลยีของการผลิต (สำหรับการผลิตแบบจำลอง ตัวอย่างผลิตภัณฑ์ การทดสอบ ฯลฯ) ตารางที่ 1 ถูกรวบรวมเพื่อคำนวณต้นทุนของวัสดุ

ค่าใช้จ่าย (เป็นรูเบิล) สำหรับวัสดุโดยคำนึงถึงของเสียที่ขาย:

, (10)

, (10)

ตารางที่ 1

|

ชื่อและยี่ห้อของวัสดุ |

หน่วยวัด |

จำนวนหน่วย |

ราคาขายส่งต่อหน่วยถู |

ค่าวัสดุถู |

ค่าใช้จ่ายถู |

|||

|

A. วัสดุหลัก | ||||||||

|

ข. วัสดุเสริม | ||||||||

|

ทั้งหมด: W M | ||||||||

2. การคำนวณต้นทุนสำหรับส่วนประกอบและผลิตภัณฑ์กึ่งสำเร็จรูป (ZK) ดำเนินการตามตารางที่ 2

ตารางที่ 2

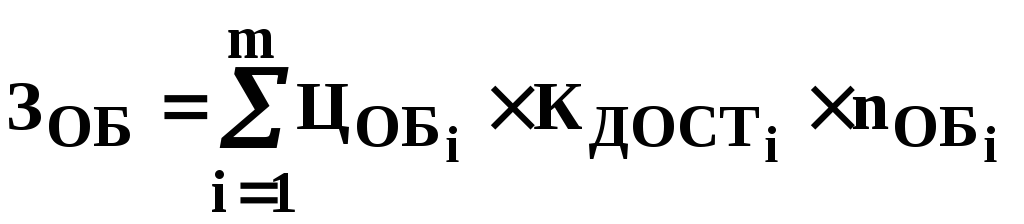

3. การคำนวณต้นทุนสำหรับอุปกรณ์พิเศษ

รายการนี้รวมค่าใช้จ่ายในการจัดหาหรือผลิตอุปกรณ์พิเศษที่ใช้สำหรับการพัฒนา R & D นี้เท่านั้น หากใช้อุปกรณ์ที่ระบุสำหรับการศึกษาอื่นด้วย ราคาของอุปกรณ์ดังกล่าวจะรวมอยู่ในบทความนี้โดยเป็นส่วนหนึ่งในรูปแบบของการหักค่าเสื่อมราคาสำหรับเวลาที่ใช้ (t RAB)

ต้นทุนของอุปกรณ์พิเศษถูกกำหนดโดยสูตร:

, (11)

, (11)

งบต้นทุนสำหรับอุปกรณ์พิเศษรวบรวมไว้ในตารางที่ 3

ตารางที่ 3

4. การคำนวณต้นทุนค่าจ้างพื้นฐานของนักพัฒนา (ผู้เข้าร่วม R&D, R&D)

ก) ค่าใช้จ่ายของเงินเดือนพื้นฐานของผู้เข้าร่วม R&D แต่ละคนถูกกำหนดโดยสูตร:

, (12)

, (12)

อัตราส่วน เกี่ยวกับ MES / D R.MES กำหนดลักษณะเงินเดือนเฉลี่ยรายวันของผู้เข้าร่วมใน R&D, R&D

งบการคำนวณเงินเดือนพื้นฐานรวบรวมในรูปแบบของตารางที่ 4

ตารางที่ 4

|

ผู้เข้าร่วมการวิจัย |

เงินเดือนรายเดือนถู |

เวลาทำงาน ชั่วโมง. |

วันเฉลี่ย เงินเดือน O MON /D R.MON |

ค่าใช้จ่ายของเงินเดือนพื้นฐานถู |

||

|

หัวหน้างาน | ||||||

|

โปรแกรมเมอร์ | ||||||

|

ตัวสร้าง | ||||||

|

นักเทคโนโลยี เป็นต้น | ||||||

การหักภาษีสังคมแบบรวมคือ:

b) การคำนวณเงินเดือนพื้นฐานของคนงานฝ่ายผลิตที่ทำงานบางประเภท

ค่าจ้างของคนงานคำนวณตามระบบภาษี:

แผ่นงานคำนวณเงินเดือนพื้นฐานของพนักงานฝ่ายผลิต สรุปไว้ในตารางที่ 5

ตารางที่ 5

เงินเดือนพื้นฐานคือ:

5. การคำนวณต้นทุนเงินเดือนเพิ่มเติม

เงินเดือนเพิ่มเติมถูกกำหนดโดยสูตร:

สำหรับคนงานฝ่ายผลิต K DOP = 0.14

6. การคำนวณภาษีสังคมแบบครบวงจร

จำนวนการหักภาษีสังคมแบบรวมเป็น 35.6% ของผลรวมของเงินเดือนพื้นฐานและเงินเดือนเพิ่มเติม:

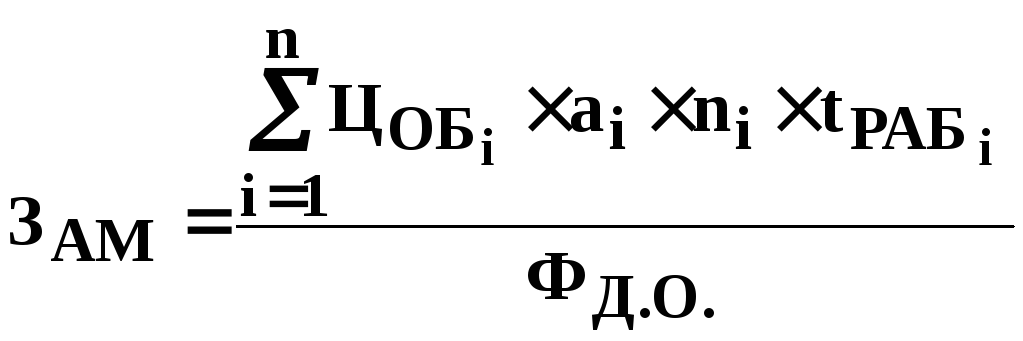

7. การคำนวณค่าเสื่อมราคาอุปกรณ์

การคำนวณต้นทุนเหล่านี้ดำเนินการตามสูตร:

, (19)

, (19)

คำสั่งคำนวณค่าเสื่อมราคาอุปกรณ์สรุปไว้ในตารางที่ 6

ตารางที่ 6

8. การคำนวณค่าไฟฟ้า

การคำนวณค่าไฟฟ้าดำเนินการตามสูตร:

, (20)

, (20)

การคำนวณค่าไฟฟ้าสรุปไว้ในตารางที่ 7

ตารางที่ 7

9. การคำนวณต้นทุนงานและบริการของบุคคลที่สาม

รายการนี้รวมถึงค่าใช้จ่ายที่เกี่ยวข้องกับการปฏิบัติงานใน R & D โดยบุคคลที่สาม การชำระเงินสำหรับงานและบริการของการผลิตนำร่อง การทดสอบพิเศษ ฯลฯ การคำนวณค่าใช้จ่ายเหล่านี้ดำเนินการตามการประมาณการพิเศษ

10. การคำนวณค่าใช้จ่ายในการเดินทาง

รายการนี้รวมค่าเดินทางทั้งหมดที่เกี่ยวข้องกับการดำเนินการพัฒนานี้ โดยปกติค่าใช้จ่ายในการเดินทางไปทำธุรกิจ Z KOM คือ 8 - 10% ของเงินเดือนพื้นฐานของบุคลากรด้านการวิจัยและการผลิต

11. การคำนวณต้นทุนค่าโสหุ้ย

บทความนี้รวมค่าใช้จ่ายที่เกี่ยวข้องกับการจัดการและการบำรุงรักษา R&D ทั้งหมดที่ดำเนินการในองค์กรนี้ (เช่น ค่าใช้จ่ายในการบำรุงรักษาอาคารและโครงสร้าง เงินเดือนของเจ้าหน้าที่ธุรการและผู้บริหาร แสงสว่าง การคุ้มครองแรงงาน: โดยรวม อาหาร ค่าปรับ บทลงโทษ และริบที่เกี่ยวข้องกับการละเมิดข้อตกลงทางเศรษฐกิจ ฯลฯ )

ตารางที่ 8

|

องค์ประกอบต้นทุน |

ค่าใช้จ่ายถู | ||

|

วัสดุ (หลักและเสริม) | |||

|

ส่วนประกอบ ผลิตภัณฑ์กึ่งสำเร็จรูป | |||

|

ค่าใช้จ่ายพิเศษ | |||

|

เงินเดือนทั่วไป | |||

|

เงินเดือนเพิ่มเติม | |||

|

ภาษีสังคมแบบครบวงจร | |||

|

การหักค่าเสื่อมราคา | |||

|

กระบวนการผลิตไฟฟ้า | |||

|

งานและบริการของบุคคลที่สาม | |||

|

ค่าใช้จ่ายในการเดินทาง | |||

|

ค่าโสหุ้ย | |||

จำนวนต้นทุนค่าโสหุ้ยคำนวณเป็นเปอร์เซ็นต์ของผลรวมของเงินเดือนพื้นฐานและเงินเดือนเพิ่มเติมของบุคลากรด้านการวิจัยและการผลิต เปอร์เซ็นต์นี้จะแตกต่างกันไปในแต่ละองค์กร ค่าของมันสามารถพบได้ในแผนกบัญชีขององค์กร

ผลการคำนวณสำหรับรายการประมาณการต้นทุนทั้งหมดแสดงไว้ในตารางที่ 8

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;