วิธีวิเคราะห์การลงทุนทางการเงิน

วิธีการวิเคราะห์ประสิทธิผลของการลงทุนทางการเงินนั้นขึ้นอยู่กับการกำหนดพารามิเตอร์บังคับซึ่งกำหนดลักษณะของเครื่องมือทางการเงิน หรือเงื่อนไขในการวางแผนการซื้อหลักทรัพย์ พารามิเตอร์บังคับสำหรับการวิเคราะห์ประสิทธิผลของการลงทุนทางการเงิน ได้แก่:

- ก) จำนวนเงินลงทุนหรือต้นทุนของแพ็คเกจหลักทรัพย์ที่วางแผนจะซื้อ

- ข) ความสามารถในการทำกำไรของเครื่องมือทางการเงิน รวมถึงการประเมินประสิทธิภาพของการใช้เงินทุน (สำหรับบริษัทร่วมทุน)

- ค) ระดับความเสี่ยงของการลงทุนในเครื่องมือทางการเงินเฉพาะ

- ง) วิธีการวิเคราะห์ประสิทธิผลของกิจกรรมการลงทุน

การวิเคราะห์ประสิทธิภาพของเครื่องมือทางการเงินแบบดั้งเดิมนั้นเป็นขั้นตอนที่ซับซ้อนและใช้เวลานาน ซึ่งส่วนใหญ่เป็นลักษณะระยะยาว โดยอิงจากการศึกษาปัจจัยทางเศรษฐกิจหลักที่ส่งผลต่อการประเมินมูลค่าตลาดของเครื่องมือทางการเงิน การวิเคราะห์ประสิทธิผลของการลงทุนทางการเงินโดยใช้วิธีการและเทคนิคแบบดั้งเดิมของการวิเคราะห์ทางเศรษฐศาสตร์ประกอบด้วยสามส่วนหลัก ได้แก่ การวิเคราะห์ตลาด การวิเคราะห์เศรษฐกิจมหภาค และการวิเคราะห์ทางเศรษฐศาสตร์จุลภาค (รูปที่ 12.3)

วัตถุ การวิเคราะห์ทางเศรษฐศาสตร์ เป็นการศึกษาปัจจัยและเงื่อนไขการผลิตทั้งภายนอกและภายใน ความสัมพันธ์และอิทธิพลที่มีต่อความสัมพันธ์ระหว่างอุปสงค์ อุปทาน และราคา ดังนั้นจึงสามารถโต้แย้งได้ว่าการวิเคราะห์ตลาดดำเนินการบนพื้นฐานของผลการวิจัยในระดับมหภาคและระดับจุลภาค ซึ่งในทางกลับกัน เป็นพื้นที่อิสระของการวิเคราะห์ทางเศรษฐศาสตร์ที่ครอบคลุม

การวิเคราะห์เศรษฐกิจมหภาค ที่น่าสนใจสำหรับนักลงทุนในระยะยาวและระยะกลาง ประกอบด้วยสองด้าน: การวิเคราะห์ปัจจัยเศรษฐกิจมหภาคและอุตสาหกรรม

ข้าว. 12.3. ทิศทางหลักของการวิเคราะห์การลงทุนทางการเงิน

การวิเคราะห์. ตัวชี้วัดหลักของการวิเคราะห์ทางเศรษฐศาสตร์ทั่วไป ได้แก่ ผลิตภัณฑ์มวลรวมภายในประเทศ อัตราเงินเฟ้อ การว่างงาน อัตราแลกเปลี่ยน ตัวบ่งชี้การค้าภายนอกและภายใน ปริมาณการใช้จ่ายของรัฐบาลและการกู้ยืมในตลาดการเงิน สะท้อนถึงดุลการชำระเงินและสภาพเศรษฐกิจโดยรวมใน ประเทศ.

ในบางประเทศ ตัวบ่งชี้ที่ซับซ้อน (ทางสถิติ) ต่างๆ ใช้สำหรับการวิจัย (เช่น ดัชนีกิจกรรมทางธุรกิจ (1P) ในเยอรมนี ดัชนีของตัวบ่งชี้ตลาดชั้นนำในสหรัฐอเมริกา ฯลฯ) การประเมินที่ครอบคลุมที่มีชื่อเสียงที่สุดของการพัฒนาเศรษฐกิจของประเทศต่างๆ ในโลกคือวิธีการของวารสาร บนพื้นฐานของการประเมินความเสี่ยงในการลงทุนและความน่าเชื่อถือของประเทศต่างๆ ดำเนินการปีละสองครั้งจากมุมมองของการเมืองและ ความเสี่ยงทางเศรษฐกิจและสภาวะของระบบการเงิน

ทิศทางที่สองของการวิเคราะห์เศรษฐกิจมหภาคคือการวิเคราะห์ทางอุตสาหกรรม ซึ่งเกี่ยวข้องกับการศึกษาภูมิภาคและการจำแนกประเภทของอุตสาหกรรมขึ้นอยู่กับระดับของกิจกรรมทางธุรกิจ การประเมินที่มีวัตถุประสงค์มากที่สุดของตัวชี้วัดทางเศรษฐกิจหลักของภูมิภาคสามารถทำได้โดยใช้วิธีการของหน่วยงานจัดอันดับ Expert-RA ซึ่งพัฒนาโดยผู้เชี่ยวชาญของรัสเซียโดยคำนึงถึงประสบการณ์ในต่างประเทศและในประเทศในด้านการวิจัยนี้ ตามวิธีการนี้ สภาพเศรษฐกิจของภูมิภาคได้รับการประเมินโดยใช้ระบบบูรณาการซึ่งประกอบด้วยระบบย่อยที่สำคัญสามระบบ:

- ก) ศักยภาพในการลงทุน กล่าวคือ ผลรวมของปัจจัยการผลิตและขอบเขตของการลงทุนที่มีอยู่ในภูมิภาค

- b) ความเสี่ยงในการลงทุน หรือชุดของตัวแปรข้อเท็จจริงเกี่ยวกับ () เกี่ยวกับการลงทุน

- ค) เงื่อนไขทางกฎหมาย กล่าวคือ ระบบกฎหมายที่รับรองความมั่นคงของกิจกรรมของนักลงทุนจริงและที่มีศักยภาพ

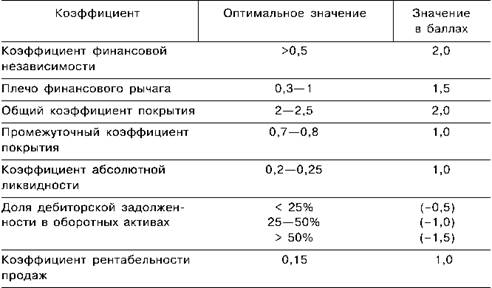

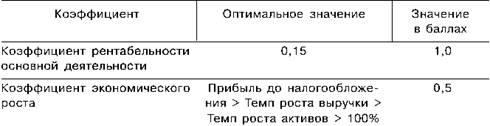

ขั้นตอนที่สามของการวิเคราะห์คือ การวิเคราะห์ทางเศรษฐศาสตร์จุลภาค ซึ่งเกี่ยวข้องกับการศึกษากิจกรรมของวิสาหกิจ การประเมินฐานะการเงินและฐานะในตลาดหลักทรัพย์ ในกระบวนการวิเคราะห์ทางเศรษฐศาสตร์จุลภาค การประเมินจะพิจารณาจากความมั่นคงทางการเงิน ความสามารถในการทำกำไร และความสามารถในการละลายขององค์กร โดยพิจารณาจากผลลัพธ์ของกิจกรรมทางการเงินและเศรษฐกิจ (ตารางที่ 12.8) เทคนิคที่พบบ่อยที่สุดสำหรับการสรุปข้อมูลทางเศรษฐกิจคือการสร้างการประเมินอันดับซึ่งผลลัพธ์ที่ได้ใช้เป็นคำแนะนำสำหรับเจ้าของหลักทรัพย์ที่แท้จริงและที่มีศักยภาพขององค์กรภายใต้การศึกษา

ตารางที่ 12.8.

พื้นที่สำคัญของการวิเคราะห์ทางเศรษฐศาสตร์จุลภาคคือการศึกษากิจกรรมทางการตลาดขององค์กร ผลลัพธ์ที่ได้มีไว้สำหรับผู้จัดการด้านการเงินของบริษัทร่วมทุนที่จดทะเบียนในตลาดหลักทรัพย์และจดทะเบียนหลักทรัพย์ของตนที่นั่น และสำหรับผู้เข้าร่วมในตลาดหุ้นที่ทำหน้าที่เป็นเจ้าของหลักทรัพย์ที่แท้จริงหรือที่มีศักยภาพ

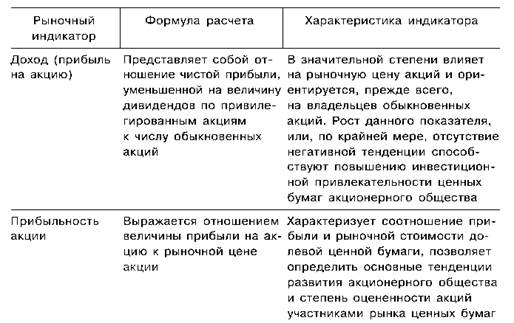

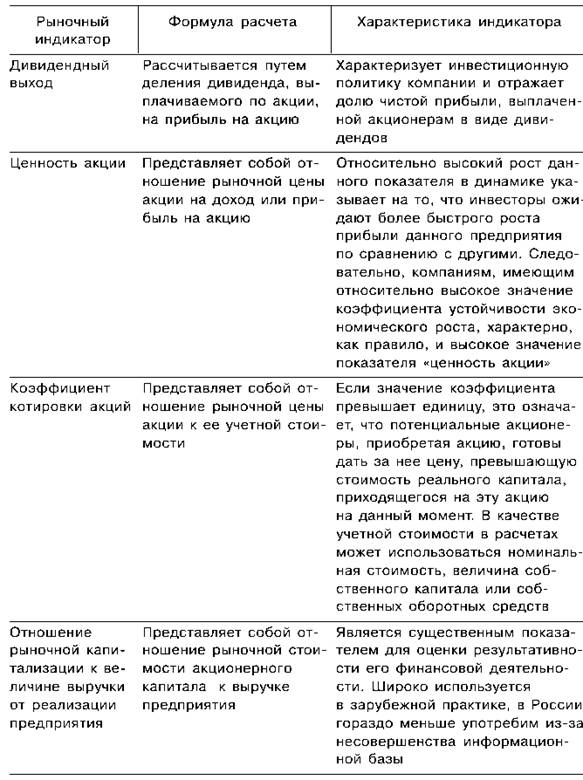

ตัวชี้วัดหลักของการวิเคราะห์กิจกรรมทางการตลาด ได้แก่ รายได้ต่อหุ้น มูลค่าหุ้น เงินปันผลและ "ผลตอบแทน" ของหุ้น อัตราส่วนของรายได้ต่อมูลค่าตลาด และอัตราส่วนความครอบคลุมของหุ้นโดยกองทุนของบริษัทเอง วิธีการคำนวณและคำอธิบายสั้น ๆ ของตัวชี้วัดหลักแสดงอยู่ในตาราง 12.9.

ตารางที่ 12.9.

ในขั้นตอนสุดท้ายของการวิเคราะห์เครื่องมือทางการเงิน ข้อมูลเกี่ยวกับบริษัท อุตสาหกรรม และความเกี่ยวข้องในภูมิภาคจะได้รับการวิเคราะห์โดยละเอียดและจัดระบบเพื่อกำหนดมูลค่าการลงทุนของหลักทรัพย์และประเมินความเป็นไปได้ในการได้มา ในการศึกษานี้ได้มีการศึกษาความสามารถในการทำกำไรไม่เพียง แต่การรักษาความปลอดภัยเฉพาะ แต่ยังรวมถึงทุนของ บริษัท ร่วมทุนซึ่งทำให้สามารถกำหนดระดับประสิทธิภาพของการใช้งานและอิทธิพลต่อสวัสดิการของผู้ถือหุ้นได้ ในการประเมินประสิทธิภาพการใช้ทุนจากมุมมองของการจัดหาหุ้นด้วยทุนของบริษัทเอง จำเป็นต้องคำนึงถึงอิทธิพลของปัจจัยหลัก 3 ประการ ได้แก่ การเปลี่ยนแปลงของทุน จำนวนสินทรัพย์หมุนเวียน และการมีอยู่ของกำไรสะสมของบริษัทร่วมทุน ในกรณีนี้มูลค่าสัมพัทธ์ของความมั่งคั่งของผู้ถือหุ้น ณ เวลาปัจจุบันคำนวณโดยใช้สูตร

ที่ไหน DaK - มูลค่าสัมพัทธ์ของความเป็นอยู่ที่ดีของผู้ถือหุ้น ณ เวลาปัจจุบัน

DCK - การเปลี่ยนแปลงมูลค่าของเงินทุนหมุนเวียนของตนเองในช่วงเวลานั้น Sw - จำนวนกำไรสะสมที่คาดการณ์ไว้สำหรับการจ่ายเงินปันผล 5ak - ทุนเรือนหุ้น.

หากเราสันนิษฐานตามเงื่อนไขว่าบริษัทร่วมทุน "Enterprise 1" ไม่ได้เสนอขายหุ้นต่อสาธารณะ ซึ่งกำลังเกิดขึ้นในตลาดตราสารทุนระดับภูมิภาค ประสิทธิภาพของการใช้ทุนจะเป็นดังนี้ (ตารางที่ 12.10)

ตารางที่ 12.10. ตัวชี้วัดประสิทธิภาพการใช้ทุนของ JSC "Enterprise 1"

ตามข้อมูลที่แสดงในตาราง 12.10 สรุปได้ว่าพลวัตของตัวบ่งชี้ประสิทธิภาพของการใช้ทุนที่เป็นทุนนั้นเป็นไปในเชิงบวก แต่มีลักษณะเฉพาะโดยแนวโน้มลดลง b อันเป็นผลมาจากการลดลงของมูลค่าสินทรัพย์หมุนเวียนของตัวเอง

หากองค์กรดำเนินการในตลาดหลักทรัพย์ในฐานะบริษัทร่วมทุนแบบเปิดและหลักทรัพย์ของบริษัทมีอัตราแลกเปลี่ยนที่แน่นอน สูตรข้างต้น (12.12) สำหรับการประเมินประสิทธิภาพของการใช้ทุนจะเป็นดังนี้:

โดยที่ / Sat - อัตราส่วนของอัตราแลกเปลี่ยนของตราสารทุนต่อมูลค่าที่แท้จริงซึ่งจะเป็นผลหารจากการแบ่งมูลค่าของทุนและทุนเรือนหุ้นขององค์กร 5dv / 5ak - จำนวนรายได้ต่อหน่วยทุนซึ่งสอดคล้องกับจำนวนเงินปันผลที่จ่าย

เค (> Agk / ^ ak - ค่าที่กำหนดลักษณะรายได้ที่อาจเกิดขึ้นจากการขายหุ้นที่อัตราแลกเปลี่ยน

มาคำนวณประสิทธิภาพการใช้ทุนของ JSC "Enterprise 1" และนำเสนอผลการคำนวณในตารางกัน 12.11.

ตารางที่ 12.11. ตัวชี้วัดประสิทธิภาพการใช้ทุนโดยคำนึงถึงมูลค่าตลาดของหุ้น JSC "Enterprise 1"

ตามข้อมูลในตาราง 12.11 สรุปได้ว่าการใช้ทุนของบริษัทร่วมทุนในตลาดหลักทรัพย์นั้นไม่เพียงพอ ผลลัพธ์ที่ได้บ่งชี้ว่าผู้ประกอบการอุตสาหกรรมไม่ได้ตระหนักถึงความสามารถของตนอย่างเต็มที่ในตลาดการลงทุนทางการเงินตามความต้องการของการเติบโตทางเศรษฐกิจของภูมิภาค

ระเบียบวิธี การวิเคราะห์ทางเทคนิค ประสิทธิผลของการลงทุนทางการเงินส่วนใหญ่จะใช้ในระยะสั้น และช่วยให้คุณสามารถตีความผลการวิจัยที่ได้รับโดยใช้เทคนิคและวิธีการของการวิเคราะห์หลักทรัพย์แบบดั้งเดิมหรือแบบดั้งเดิม จะดำเนินการบนพื้นฐานของ:

- ก) กลยุทธ์การลงทุน (กลยุทธ์เฉื่อย กลยุทธ์ค่าเฉลี่ยเคลื่อนที่และการแบ่งสายตลาด);

- b) วิธีการทางสถิติสำหรับการประมวลผลข้อมูลทางเศรษฐกิจ (การถดถอยเชิงเส้น การวิเคราะห์สหสัมพันธ์ การพยากรณ์การกรองแนวโน้ม)

นักลงทุนเฉื่อย (นักลงทุนโมเมนตัม) พยายามค้นหาโดยมีวัตถุประสงค์เพื่อซื้อหลักทรัพย์ที่เพิ่งเพิ่มขึ้นอย่างมีนัยสำคัญในราคาโดยเชื่อว่าพวกเขาจะยังคงเพิ่มขึ้นเนื่องจากการเปลี่ยนแปลงของเส้นอุปสงค์ที่เพิ่มขึ้น ผู้ลงทุนที่ยึดทิศทางตรงกันข้าม (ตรงกันข้าม) กลยุทธ์ดำเนินไปในทางที่ตรงกันข้ามกับที่นักลงทุนรายอื่นส่วนใหญ่ทำในตลาด: พวกเขาซื้อหลักทรัพย์ที่นักลงทุนรายอื่นหลีกเลี่ยง กลยุทธ์ค่าเฉลี่ยเคลื่อนที่ (กลยุทธ์ค่าเฉลี่ยเคลื่อนที่ความยาวคงที่) บันทึกทุกวันที่มีการซื้อหรือขายหลักทรัพย์ ในกรณีนี้ สัญญาณซื้อหรือขายจะปรากฏขึ้นเฉพาะในขณะที่อัตราส่วนของตัวบ่งชี้เปลี่ยนแปลงไปในทิศทางตรงกันข้าม กลยุทธ์การแบ่งเส้นตลาดคล้ายกับกลยุทธ์ค่าเฉลี่ยเคลื่อนที่ วัตถุประสงค์ของการวิจัยเท่านั้นคือการเปลี่ยนแปลงราคาสูงต่ำในช่วงเวลาหนึ่ง

โดยใช้วิธีการทางสถิติในการประมวลผลข้อมูลทางเศรษฐกิจ พวกเขาวิเคราะห์ความสัมพันธ์ทางเทคนิคระหว่างอัตราแลกเปลี่ยนของหลักทรัพย์ขององค์กรกับสถานะทั่วไปของตลาด ซึ่งจดทะเบียนโดยดัชนีหุ้นต่างๆ ความสัมพันธ์นี้เรียกว่ารูปแบบการตลาด (แบบตลาด) และสะท้อนออกมาในรูปของสูตร

ที่ไหน จ- อัตราผลตอบแทนของหลักทรัพย์ลูกโซ่ (/) สำหรับรอบระยะเวลารายงาน a.jy - อัตราส่วนการผสม ฟีจู - ค่าสัมประสิทธิ์ความชัน อีจี้ - ข้อผิดพลาดแบบสุ่ม

ความชันในแบบจำลองตลาดหรืออัตราส่วน ß วัดความอ่อนไหวของการกลับมาของหลักทรัพย์ต่อผลตอบแทนของดัชนีตลาด ดังนั้น หุ้นที่มีอัตราส่วน ß มากกว่า 1 จึงมีความผันผวนมากกว่าดัชนีตลาดและเรียกว่าหลักทรัพย์ที่ "ก้าวร้าว" (หุ้นก้าวร้าว); ในทางกลับกัน หุ้นที่มีอัตราต่อรองน้อยกว่า 1 มีความผันผวนน้อยกว่าดัชนีตลาดและเรียกว่า "แนวรับ"

หลักทรัพย์ (หุ้นป้องกัน). ข้อผิดพลาดแบบสุ่ม (เงื่อนไขข้อผิดพลาดแบบสุ่ม) แสดงให้เห็นว่ารูปแบบตลาดไม่ได้อธิบายผลตอบแทนของหลักทรัพย์ได้อย่างแม่นยำนัก และสำหรับผลตอบแทนจากดัชนีตลาดที่กำหนด ผลตอบแทนที่แท้จริงจากหลักทรัพย์มักจะอยู่นอกเส้นตรงที่กำหนดโดยสมการแบบจำลองตลาด (12.14)

อย่างไรก็ตาม (ตัวบ่งชี้ 3 ค่าสัมประสิทธิ์และความเสี่ยงที่หลากหลายไม่ได้ให้คำตอบสุดท้ายสำหรับคำถามเกี่ยวกับความเสี่ยงในการลงทุนทางการเงิน เนื่องจากผลการวิจัยมีเงื่อนไขในระดับหนึ่งและดำเนินการตามลักษณะและสมมติฐานโดยประมาณ

ดังนั้นในทางปฏิบัติของโลก จึงมีวิธีการสองวิธีในการประเมินประสิทธิผลของการลงทุนทางการเงิน: แบบดั้งเดิม (ขั้นพื้นฐาน) และทางเทคนิค ซึ่งในความเป็นจริง เป็นตัวแทนของระบบการวินิจฉัยสำหรับการประเมินสถานะของตลาดหุ้นโดยรวมและเฉพาะเจาะจง หลักทรัพย์ การวิเคราะห์ความเสี่ยงและผลตอบแทนของเครื่องมือทางการเงินแบบดั้งเดิมนั้นมีลักษณะระยะยาวและเป็นพื้นฐานของการวิเคราะห์หลักทรัพย์ในตลาดที่มีประสิทธิภาพ การวิเคราะห์ทางเทคนิคทำให้สามารถอธิบายสถานะระยะสั้นของตลาดหลักทรัพย์ได้ ซึ่งช่วยให้ทั้งนักลงทุนจริงและผู้มีโอกาสเป็นลูกค้าได้รับข้อมูลที่เฉพาะเจาะจงมากขึ้นเกี่ยวกับเครื่องมือทางการเงิน อย่างไรก็ตาม การได้รับข้อมูลที่เชื่อถือได้เกี่ยวกับหลักทรัพย์นั้นขึ้นอยู่กับการใช้วิธีการที่ซับซ้อนต่างๆ เพื่อพัฒนาการคาดการณ์ทั้งในระยะสั้นและระยะยาว

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;