ROI: วิธีการกำหนด

เป้าหมายหลักของการลงทุนคือตำแหน่งที่มีประสิทธิภาพเพื่อผลกำไร และหนึ่งในตัวชี้วัดสำคัญที่สะท้อนว่าการลงทุนนั้นมีประสิทธิภาพเพียงใดคืออัตราส่วนความสามารถในการทำกำไร

ดังนั้น ผลตอบแทนจากการลงทุนจึงเป็นตัวบ่งชี้ทางการเงินที่ช่วยให้นักลงทุนสามารถระบุได้ว่าการลงทุนนั้นทำกำไรหรือไม่ทำกำไร คุณยังสามารถใช้การตีความแนวคิดดังต่อไปนี้: มันแสดงให้เห็นว่าค่าใช้จ่ายใดในรูปแบบของการลงทุนจะต้องเกิดขึ้นเพื่อให้ได้ผลกำไร / กำไรในระดับที่ต้องการ

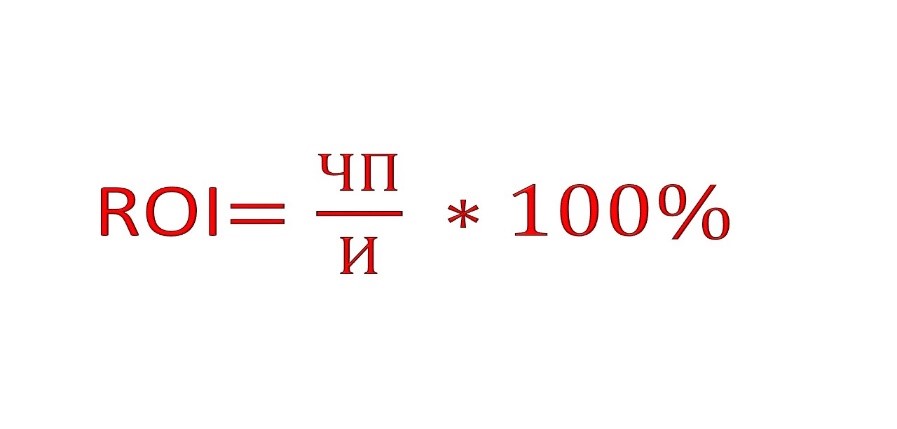

ตัวย่อที่ยอมรับ: อัตราส่วนผลตอบแทนต่อการลงทุน - ROI สูตรด้านล่างในภาพสะท้อนรายละเอียดและชัดเจนยิ่งขึ้น:

ที่ไหน:

- PE - กำไรสุทธิ

- ฉันคือปริมาณการลงทุน

ในการปฏิบัติทางการเงิน แนวคิดของผลตอบแทนจากการลงทุนก็ถูกนำมาใช้เช่นกัน อันที่จริง แนวคิดนี้เป็นความคล้ายคลึงของผลตอบแทนจากการลงทุน และคุณสามารถพูดได้ว่านี่คือชื่ออื่น ตัวบ่งชี้ที่อยู่ระหว่างการพิจารณาจะคำนวณเมื่อพิจารณาประสิทธิภาพและความสามารถในการทำกำไรของโครงการลงทุนใด ๆ (ดู)

การคำนวณช่วยให้แก้ปัญหาต่างๆ เช่น:

- อนุมัติหรือปฏิเสธโครงการตามข้อมูลที่คำนวณได้ของระดับประสิทธิภาพ

- ช่วยให้คุณสามารถเปรียบเทียบโครงการตั้งแต่สองโครงการขึ้นไปและเลือกโครงการที่คุ้มค่าที่สุด

- นักลงทุนสามารถรับกำไรต่อหน่วยลงทุนได้เท่าใด

ความสามารถในการทำกำไรของโครงการลงทุนเป็นตัวบ่งชี้ที่สะท้อนถึงอัตราส่วนของรายได้/กำไรต่อยอดรวมของการลงทุนเริ่มต้นของนักลงทุนในรูปเปอร์เซ็นต์

ในทางปฏิบัติทางการเงิน การวิเคราะห์ความสามารถในการทำกำไรของเงินลงทุนและโครงการสามารถแบ่งออกเป็นสองกลุ่มหลัก

มีกลุ่มตามต่อไปนี้:

- วิธีการที่มีการคำนวณตามส่วนลด

- วิธีการตามการประเมินมูลค่าทางบัญชีของเงินลงทุน

ช่องทางส่วนลด

กลุ่มแรกมีวิธีการดังต่อไปนี้:

พิจารณาแต่ละวิธีโดยละเอียดยิ่งขึ้น

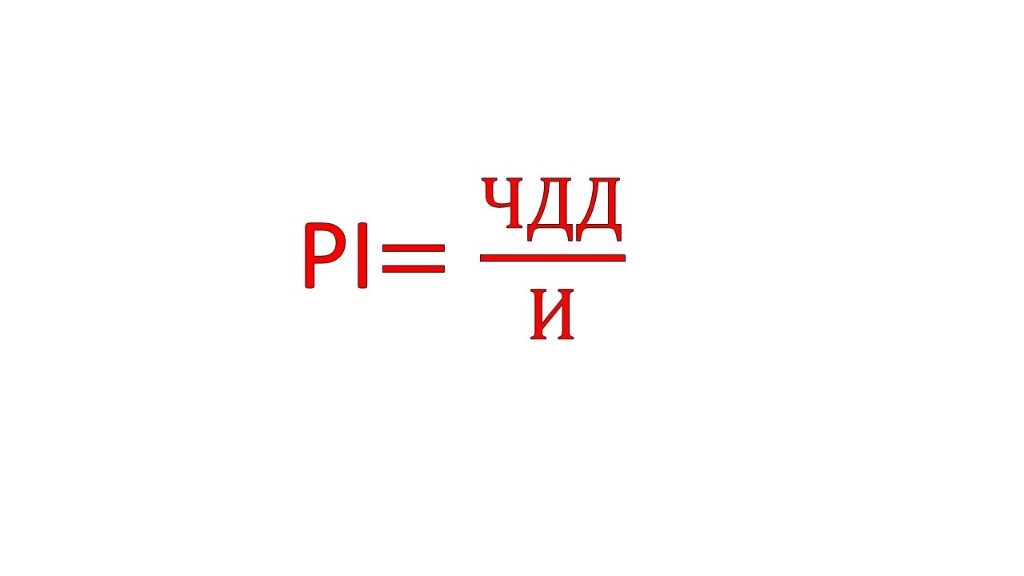

ดัชนีความสามารถในการทำกำไรแสดงอะไร? คำตอบนั้นง่าย: มันสะท้อนว่ารายได้จากโครงการครอบคลุมค่าใช้จ่ายที่เกิดขึ้นโดยนักลงทุนหรือไม่ หากผลจากการคำนวณ ตัวบ่งชี้มีค่ามากกว่าหรือเท่ากับ 1 แสดงว่าโครงการมีความเหมาะสมสำหรับการอนุมัติ มิฉะนั้น จะถูกปฏิเสธ คำนวณโดยใช้สูตรด้านล่าง

โดยที่: NPV - มูลค่าปัจจุบันสุทธิ (จำนวนส่วนลดของกระแสเงินสดสำหรับงวดที่วิเคราะห์) และลงทุน

คำแนะนำ! เมื่อเลือกโปรเจ็กต์จากทางเลือกอื่น จำเป็นต้องใช้การคำนวณ PI เป็นวิธีที่สะดวกที่สุดในการกำหนดประสิทธิภาพของโครงการในระยะเริ่มต้น

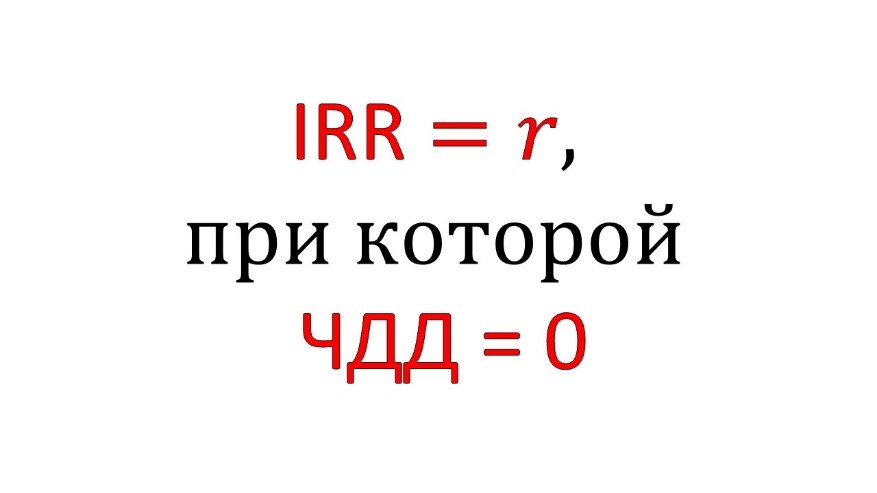

อัตราผลตอบแทนจากการลงทุนภายในคืออัตราที่รายได้สุทธิที่มีส่วนลดเท่ากับศูนย์

สายตาสูตรมีลักษณะดังนี้:

โดยที่ r คือต้นทุนของเงินทุนของโครงการลงทุน

ตัวบ่งชี้นี้แสดงถึงอะไร? คำตอบ: สะท้อนถึงระดับต้นทุน / ค่าใช้จ่ายสูงสุดที่อนุญาตสำหรับโครงการซึ่งความได้เปรียบในการลงทุนยังคงอยู่

ทางนี้:

- โครงการได้รับการยอมรับในมูลค่าที่สูงกว่าหรือเท่ากับทุน

- โครงการถูกปฏิเสธหากตัวบ่งชี้น้อยกว่าต้นทุนของเงินทุน

ทั้งสองวิธีที่อธิบายนี้ใช้การประมาณการโดยคำนึงถึงการเปลี่ยนแปลงชั่วคราว

วิธีการวิเคราะห์อย่างง่าย

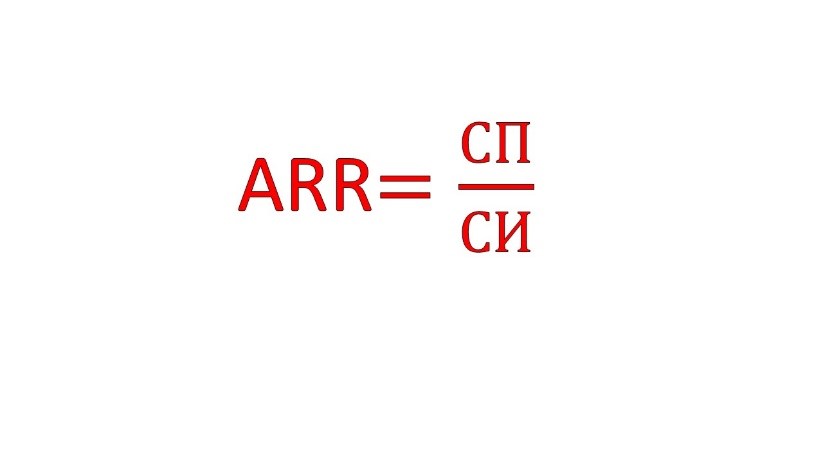

กลุ่มที่สองที่ระบุรวมถึงวิธีการต่อไปนี้ในการคำนวณผลตอบแทนจากการลงทุน - การคำนวณอัตราผลตอบแทนทางบัญชี (ARR) มันแสดงอะไร? คำตอบ: กำไรประจำปีเฉลี่ยที่สามารถได้รับจากการดำเนินโครงการเป็นเท่าใด

วิธีผลตอบแทนจากการลงทุนนี้ใช้ในการวิเคราะห์การลงทุนระยะสั้นเป็นหลัก มันเกี่ยวอะไรด้วย? ประการแรก: ไม่คำนึงถึงการเปลี่ยนแปลงชั่วคราว และประการที่สอง: รายได้ถือเป็นกำไรสุทธิ วิธีการนี้ถือว่าง่ายต่อการคำนวณ วิธีการทางสถิติของผลตอบแทนจากการลงทุนยังมีลักษณะเฉพาะด้วยความง่ายในการคำนวณโดยไม่ต้องใช้ส่วนลด

นั่นคือเหตุผลที่การคำนวณของตัวบ่งชี้ ARR ใช้ในการวิเคราะห์โดยใช้วิธีการทางสถิติและสามารถแสดงในสูตรอย่างง่าย:

ที่ไหน:

- SP - กำไรเฉลี่ยสำหรับปี;

- SI - จำนวนเงินลงทุนเฉลี่ย

คำแนะนำ! ขอแนะนำให้ใช้การคำนวณตัวบ่งชี้ ARR เฉพาะเมื่อวิเคราะห์โครงการระยะสั้นโดยใช้ข้อมูลงบดุล

เพื่อการลงทุนที่มีประสิทธิภาพมากขึ้นและการกำหนดผลกำไรที่เป็นไปได้ที่จะได้รับในอนาคตที่แม่นยำยิ่งขึ้น ไม่เพียงแต่จำเป็นต้องใช้วิธีการทางสถิติเท่านั้น แต่ยังต้องใช้การลดราคาอีกด้วย มันจะให้อะไร? คำตอบ: คำจำกัดความที่แม่นยำยิ่งขึ้นของการลงทุนที่ทำกำไรได้มากที่สุดสำหรับเจ้าของทุน

มาตรฐานตัวชี้วัด

นอกจากตัวชี้วัดที่คำนวณแล้ว ยังมีแนวคิดเกี่ยวกับค่ามาตรฐานอีกด้วย อันที่จริงแล้วสิ่งเหล่านี้เป็นพื้นฐานบนพื้นฐานของการสรุปตามผลลัพธ์ของการคำนวณ กล่าวคือว่าค่าสัมประสิทธิ์และดัชนีที่คำนวณได้นั้นสอดคล้องกับมาตรฐานหรือไม่

ตัวอย่างเช่น ให้ตัวชี้วัดหลักของประสิทธิภาพ (การทำกำไร) ของการลงทุนในบริบทของอุตสาหกรรมและประเภท: การลงทุนจากต่างประเทศและการทำกำไรของอุตสาหกรรม - อย่างน้อย 0.16; เกษตรกรรม - ไม่น้อยกว่า 0.12; การค้า - 0.25; การก่อสร้าง - อย่างน้อย 0.22 ถือเป็นบรรทัดฐาน

หากเราพิจารณามาตรฐานสำหรับวิธีการทางสถิติที่ไม่คำนึงถึงลักษณะชั่วคราวของกระแสเงินสด อย่าใช้การลดราคาและใช้ข้อมูลทางบัญชีเพื่อการวิเคราะห์ ดังนั้น:

- ตัวบ่งชี้เชิงบรรทัดฐานของการทำกำไรสำหรับองค์กรการค้าได้รับอนุญาตจาก 0 ถึง 0.07;

- มาตรฐานสำหรับสถานประกอบการอุตสาหกรรมตั้งแต่ 0 ถึง 0.16

อัตราส่วนความสามารถในการทำกำไรสำหรับอุตสาหกรรมใดๆ โดยไม่มีข้อยกเว้น ไม่เป็นที่น่าพอใจหากมูลค่าน้อยกว่า 0

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;