หัวข้อที่ 10. การจัดองค์กรและวิธีการวิเคราะห์กิจกรรมการลงทุน

ความสำคัญ งาน และแหล่งที่มาของข้อมูล วิเคราะห์กิจกรรมการลงทุนตามงบการเงิน ระเบียบวิธีวิเคราะห์เปรียบเทียบโครงการลงทุนทางเลือก การวิเคราะห์การลงทุนทางการเงินในระบบการตัดสินใจของฝ่ายบริหาร การวิเคราะห์ความเสี่ยงและประสิทธิภาพของการจัดการพอร์ตการลงทุนทางการเงิน

ในสภาพการทำงานจริง ทุกองค์กรในระดับหนึ่งหรืออีกระดับหนึ่งมีความเกี่ยวข้องกับการดำเนินการตามกิจกรรมการลงทุน ทรัพย์สินทุกประเภทและคุณค่าทางปัญญาที่ลงทุนในวัตถุของผู้ประกอบการและกิจกรรมประเภทอื่น ๆ ซึ่งเป็นผลมาจากการสร้างผลกำไร (รายได้) หรือความสำเร็จทางสังคมถือเป็นการลงทุน

ดังนั้น การลงทุนจึงเข้าใจว่าเป็นกิจกรรมของการลงทุนเงินเป็นเวลานานในโครงการผลิต หลักทรัพย์ อสังหาริมทรัพย์ กองทุนตามกฎหมายของวิสาหกิจอื่น ของสะสม โลหะมีค่า และวัตถุอื่น ๆ มูลค่าตลาดที่เพิ่มขึ้นอย่างต่อเนื่องและให้ รายได้ของเจ้าของในรูปของดอกเบี้ย เงินปันผล รายได้จากการขายต่อ ฯลฯ โดยทั่วไปการลงทุนจะเรียกว่าการลงทุนระยะยาว (เป็นระยะเวลามากกว่า 1 ปี)

ในกระบวนการวิเคราะห์ จำเป็นต้องคำนึงถึงคุณลักษณะของกิจกรรมการลงทุนดังต่อไปนี้:

ทรัพยากรทางการเงินที่จำกัด

ความเป็นไปได้ในการเลือกโครงการทางเลือก

อิทธิพลที่สำคัญของปัจจัยเสี่ยง

ตามวัตถุการลงทุน การลงทุนแบ่งออกเป็นการเงินและการลงทุนจริง

การลงทุนทางการเงิน- เป็นการลงทุนในเครื่องมือทางการเงินต่างๆ เช่น หลักทรัพย์ เงินฝาก เงินฝากธนาคารเป้าหมาย หุ้น หุ้น ลงทุนในกองทุนรับอนุญาตของบริษัทอื่น

การลงทุนที่แท้จริงเป็นการลงทุนในสินทรัพย์ที่มีตัวตนและไม่มีตัวตน วัตถุการลงทุนที่จับต้องได้ ได้แก่ อาคาร โครงสร้าง อุปกรณ์ โลหะมีค่า ของสะสม และรายการสินค้าคงคลังอื่นๆ กลุ่มนี้รวมถึงการลงทุนในการทำซ้ำและการเติบโตของสินทรัพย์ถาวรซึ่งดำเนินการในรูปของเงินลงทุน

การลงทุนในสินทรัพย์ไม่มีตัวตนรวมถึงการลงทุนในสิทธิบัตร ใบอนุญาต ความรู้ความชำนาญ ในการประมาณการทางเทคนิค วิทยาศาสตร์ และการปฏิบัติ เทคโนโลยีและการออกแบบ สู่สิทธิในทรัพย์สินที่เกิดจากลิขสิทธิ์ สู่คุณค่าทางปัญญา สิทธิในการใช้ที่ดิน น้ำ ทรัพยากร โครงสร้าง อุปกรณ์ (เช่า); และสิทธิในทรัพย์สินอื่นๆ จากการลงทุนกลุ่มนี้ นวัตกรรมบางครั้งมีความโดดเด่น - การลงทุนด้านนวัตกรรมตลอดจนรูปแบบการลงทุนทางปัญญา - การลงทุนในศักยภาพสร้างสรรค์ของสังคม กิจกรรมการลงทุนขององค์กรต่างๆ ถูกควบคุมโดยกฎหมายฉบับปัจจุบัน ซึ่งในประเทศส่วนใหญ่ หน่วยงานธุรกิจสามารถลงทุนได้ทั้งทางการเงินและการลงทุนจริง

ในเวลาเดียวกัน ในกระบวนการของการพัฒนาและการก่อตัวของตลาดหุ้น ผู้จัดการขององค์กรในประเทศให้ความสำคัญกับรูปแบบการเงินของการลงทุนมากขึ้นเรื่อยๆ ซึ่งเป็นผลมาจากการสร้างพอร์ตหลักทรัพย์ กล่าวคือ ผลรวมของหลักทรัพย์ทั้งหมดที่กิจการได้มา หุ้น และเงินลงทุนในบริษัทอื่นโดยใช้เงินที่กิจการจำหน่ายไป เพื่อให้ได้ผลประโยชน์ในรูปของดอกเบี้ย เงินปันผล รายได้จากการขายต่อและรายได้ทางตรงและทางอ้อมอื่น ๆ . รายชื่อหลักทรัพย์ที่หมุนเวียนในตลาดเฉพาะนั้นถูกควบคุมโดยกฎหมายปัจจุบันของแต่ละประเทศ ในยูเครนคือกฎหมาย "เกี่ยวกับหลักทรัพย์และตลาดหลักทรัพย์" จำนวนหลักทรัพย์หมุนเวียนที่มีนัยสำคัญ ความหลากหลายของลักษณะโดยเฉพาะอย่างยิ่ง เช่น ความสามารถในการทำกำไรและความเสี่ยง กฎการออก การหมุนเวียนและการเก็บภาษี ความสามารถในการทำงานที่หลากหลายของพอร์ตหลักทรัพย์ทำให้กระบวนการสร้างและการจัดการมีความซับซ้อน

สำหรับหน่วยงานภายนอกองค์กร หน้าที่ของการวิเคราะห์คือการประเมินความน่าดึงดูดใจในการลงทุนขององค์กรนี้ ในกรณีนี้ วัตถุประสงค์ของการวิเคราะห์คือ ประการแรกคือการลงทุนจริง ซึ่งทำให้สามารถคาดการณ์เกี่ยวกับกิจกรรมในอนาคตขององค์กรได้ ในกระบวนการวิเคราะห์องค์กรที่เป็นวัตถุการลงทุน ผู้ถือหุ้นที่มีศักยภาพ (นักลงทุน) พร้อมกับความสามารถในการทำกำไรและความสามารถในการทำกำไร ก็ให้ความสนใจในตัวชี้วัดเช่นปริมาณและประสิทธิภาพของการลงทุนในองค์กร การวิเคราะห์พลวัตของการลงทุนจริงโดยคำนึงถึงอัตราเงินเฟ้อทำให้เราสามารถสรุปเกี่ยวกับกิจกรรมการลงทุนขององค์กรได้ การวิเคราะห์โครงสร้างการลงทุนทำให้สามารถประเมินแนวโน้มทิศทางการลงทุนได้ วัตถุประสงค์ของการวิเคราะห์ดังกล่าวสามารถ:

โครงสร้างการผลิต (ภาคส่วน) ของการลงทุนขององค์กรซึ่งกำหนดลักษณะแนวโน้มสำหรับการกระจายความเสี่ยงตามสาขาในอนาคต

โครงสร้างทางเทคโนโลยีของเงินลงทุน - อัตราส่วนของต้นทุนสำหรับงานก่อสร้างและติดตั้ง (ส่วนแฝงของการลงทุน) และสำหรับการซื้ออุปกรณ์ เครื่องจักร เครื่องมือ (ส่วนที่ใช้งาน)

โครงสร้างการสืบพันธุ์ของเงินลงทุน : อัตราส่วนการลงทุนก่อสร้างใหม่ ในการขยายขีดความสามารถที่มีอยู่ ในอุปกรณ์ทางเทคนิคใหม่และการสร้างใหม่

การวิเคราะห์แง่มุมเหล่านี้ขององค์กรทำให้สามารถประเมินโอกาสในการพัฒนาและความมั่นคงได้

สำหรับหัวข้อการวิเคราะห์ภายใน ภารกิจที่สำคัญที่สุดคือการพิสูจน์และเลือกทิศทางการลงทุนที่มีประสิทธิภาพมากที่สุด ในระยะเริ่มต้นจะมีการวิเคราะห์ความเป็นไปได้ของการลงทุนในการลงทุนจริงและการลงทุนทางการเงิน ขึ้นอยู่กับผลการวิเคราะห์ มีการเลือกทิศทางใดทิศทางหนึ่งสำหรับการดำเนินการลงทุนหรือกำหนดชุดค่าผสมที่เหมาะสมที่สุด วิธีการวิเคราะห์ความสามารถในการทำกำไรและความเสี่ยงของการดำเนินการลงทุนขึ้นอยู่กับลักษณะเฉพาะของวัตถุวิจัย กล่าวคือ ไม่ว่าจะเป็นโครงการผลิตหรือเครื่องมือทางการเงิน ตามกฎแล้วแต่ละงานสามารถแก้ไขได้หลายวิธี ดังนั้นในขั้นตอนการวิเคราะห์งานในการเลือกโครงการที่เหมาะสมที่สุดจากตัวเลือกที่เป็นไปได้หลายประการสำหรับการลงทุนหรือการเลือกหลักทรัพย์ดังกล่าวที่ตรงกับความต้องการขององค์กร

หลังจากทำการเลือกแล้วและเริ่มดำเนินการตามโครงการลงทุน (การลงทุนด้วยเงินทุน) หรือได้รับหลักทรัพย์บางประเภท หน้าที่ของการวิเคราะห์คือการระบุความเบี่ยงเบนที่เป็นไปได้จากสถานการณ์จำลองที่วางแผนไว้ และให้เหตุผลในการตัดสินใจด้านการจัดการที่ถูกต้อง ในขั้นตอนนี้ การวิเคราะห์มีลักษณะการทำงาน

หลังจากเสร็จสิ้นการดำเนินการลงทุน จำเป็นต้องวิเคราะห์ประสิทธิภาพที่แท้จริงและระบุสาเหตุของการเบี่ยงเบนไปจากประสิทธิภาพที่วางแผนไว้หรือที่คาดหวัง ผลของการวิเคราะห์ดังกล่าวจะช่วยให้บริษัทในอนาคตสามารถประเมินความสามารถของตนได้อย่างเพียงพอและตัดสินใจจัดการอย่างมีข้อมูล ดังนั้นในกระบวนการวิเคราะห์กิจกรรมการลงทุนขององค์กร การวิเคราะห์ทุกประเภทจึงถูกนำไปใช้: เบื้องต้น การปฏิบัติงาน ย้อนหลัง

ในกระบวนการวิเคราะห์กิจกรรมการลงทุนขององค์กร แหล่งข้อมูลคือแบบฟอร์ม 1 "ยอดคงเหลือ" และแบบฟอร์ม 3 "งบกระแสเงินสด" ผลลัพธ์ของกิจกรรมการลงทุนของ บริษัท ถูกกำหนดบนพื้นฐานของการวิเคราะห์การเปลี่ยนแปลงในรายการของส่วนแรกของงบดุล "สินทรัพย์ไม่หมุนเวียน" รายการ "การลงทุนทางการเงินในปัจจุบัน" ของส่วนที่สองของงบดุลและ ในรายการแยกต่างหากของแบบฟอร์ม 2 "งบแสดงผลประกอบการ" ("รายได้จากการเข้าร่วมทุน", " รายได้ทางการเงินอื่น "," ขาดทุนจากการเข้าร่วมทุน "," ค่าใช้จ่ายอื่น ๆ ”) การเคลื่อนไหวของเงินทุนอันเป็นผลมาจากกิจกรรมการลงทุนสะท้อนให้เห็นในบทความที่เกี่ยวข้องของส่วนที่สองของแบบฟอร์ม 3 "งบกระแสเงินสด"

ขั้นตอนต่อไปคือการวิเคราะห์กระแสเงินสดจากกิจกรรมการลงทุนขององค์กรในระหว่างรอบระยะเวลารายงาน ฐานข้อมูลของการวิเคราะห์คือส่วนที่สอง "การเคลื่อนไหวของเงินทุนอันเป็นผลมาจากกิจกรรมการลงทุน" ของแบบฟอร์ม 3 ซึ่งแสดงทั้งรายรับและค่าใช้จ่ายสำหรับกิจกรรมประเภทนี้ที่เกิดขึ้นในระหว่างการรายงานและงวดก่อนหน้า

หากต้องการทราบว่าการดำเนินการดังกล่าวสะดวกเพียงใด จำเป็นต้องทำการวิเคราะห์โดยละเอียดตามข้อมูลการบัญชีเชิงวิเคราะห์ ในระหว่างการรายงานและงวดก่อนหน้า รายรับจากการขายเงินลงทุน (หุ้น ภาระหนี้ เงินเดิมพันในทุนของวิสาหกิจอื่น) มีความสำคัญมาก ดังนั้น ในกระบวนการวิเคราะห์จึงจำเป็นต้องค้นหาสาเหตุของ การขายเครื่องมือทางการเงินเหล่านี้

ระเบียบวิธีวิเคราะห์เปรียบเทียบโครงการลงทุนทางเลือก

เกณฑ์หลักในการประเมินความเป็นไปได้ของการดำเนินกิจกรรมการลงทุนคือระดับของการคืนทุน นั่นคืออัตราผลตอบแทนแก่ผู้ลงทุนของกองทุนที่ลงทุนผ่านกระแสเงินสดที่เกิดจากการลงทุนนี้ สำหรับการจัดหาเงินทุนในโครงการผลิต กระแสเงินสดคือรายได้ที่ผู้ลงทุนได้รับในระหว่างระยะเวลาของการดำเนินการโครงการในรูปของกำไรสุทธิจากการขายผลิตภัณฑ์ การหักค่าเสื่อมราคา

วิธีการกำหนดมูลค่าปัจจุบันสุทธิ... มูลค่าปัจจุบันสุทธิของโครงการ (NPV) คือความแตกต่างระหว่างจำนวนกระแสเงินสดที่ได้รับระหว่างการดำเนินการของโครงการ คิดลดในอัตราผลตอบแทนที่ยอมรับได้ (r) และจำนวนเงินลงทุน (IS):

โดยที่ CF i - กระแสเงินสดในช่วง i-th;

m คือจำนวนช่วงการใช้ประโยชน์จากโครงการ

อัตราผลตอบแทนสามารถคงที่ตลอดระยะเวลาการลงทุนหรือสามารถเปลี่ยนแปลงได้ในแต่ละช่วงเวลา

NPV ที่เป็นบวกบ่งชี้ถึงความเป็นไปได้ของการลงทุน เนื่องจากโครงการมีกำไร หาก NPV เป็นลบ โครงการควรถูกปฏิเสธ หาก NPV = 0 แสดงว่าโครงการไม่ได้ผลกำไรแต่ไม่ได้กำไร ซึ่งหมายความว่าการตัดสินใจควรทำบนพื้นฐานของเกณฑ์อื่นๆ: การปรับปรุงสภาพการทำงาน การเติบโตของภาพลักษณ์ของบริษัท ความสำเร็จของผลกระทบทางสังคมบางอย่าง เป็นต้น . หากบริษัทมีหลายโครงการ คุณควรเน้นโครงการที่มีมูลค่าปัจจุบันสุทธิสูง

ตัวอย่างที่ 1บริษัทต้องวิเคราะห์ความเป็นไปได้ของการลงทุนในโครงการมูลค่า 750,000 UAH ซึ่งมีแผนรับกระแสเงินสดภายในสามปี ได้แก่ ปีที่ 1 - UAH 350,000 ปีที่ 2 - UAH 400,000 3 ปีที่ 1 - 420 พัน UAH ประเมินการยอมรับของโครงการ:

1) ที่อัตราผลตอบแทนเฉลี่ยของตลาด 25%;

2) โดยมีเงื่อนไขว่าอัตราผลตอบแทนเฉลี่ยของตลาดจะเปลี่ยนแปลงในช่วงระยะเวลาของการดำเนินงานของโครงการและจะเป็นรายปี: 25%, 30%, 23% ตามลำดับ

โครงการนี้สามารถยอมรับได้เนื่องจากมูลค่าปัจจุบันสุทธิมีค่าเป็นบวก

ในกรณีนี้ โครงการควรถูกปฏิเสธ เนื่องจากกระแสเงินสดที่คาดหวังจะไม่ให้ผลตอบแทนจากกองทุนที่ลงทุนด้วยซ้ำ ควรเน้นว่าผลลัพธ์ของการคำนวณดังกล่าวโดยไม่ใช้เทคนิคการลดราคาจะแตกต่างอย่างมากจากที่เพิ่งได้รับและจำนวนกระแสเงินสดจะอยู่ที่ 156% ของเงินลงทุนเริ่มแรก ซึ่งหมายความว่าโครงการจะดูน่าสนใจทีเดียว [ (350 + 400 + 420): 750 - 100 = 156 (%)]

ผู้เชี่ยวชาญส่วนใหญ่พิจารณาว่าวิธีการมูลค่าปัจจุบันสุทธิเป็นเกณฑ์ที่ยอมรับได้มากที่สุดในการประเมินเงินลงทุน ข้อดีของวิธีนี้รวมถึงข้อเท็จจริงที่ว่ามูลค่าปัจจุบันสุทธิแสดงจำนวนที่เป็นไปได้ของการเพิ่มทุนในองค์กรในกรณีที่มีโครงการลงทุน และเนื่องจากเป้าหมายหลักของการจัดการองค์กรคือการเพิ่มทุน (ความเป็นเจ้าของของผู้ถือหุ้น) เกณฑ์ดังกล่าวจึงสอดคล้องกับความต้องการและงานที่ฝ่ายจัดการต้องเผชิญอย่างเต็มที่ ข้อได้เปรียบที่สำคัญของวิธีนี้คือการเติมสารเช่น ความสามารถในการเพิ่มมูลค่าของมูลค่าปัจจุบันสุทธิสำหรับโครงการต่างๆ และวิเคราะห์จำนวนรวมของกำไรจากการลงทุน โปรดทราบว่ามูลค่าปัจจุบันสุทธิใช้ในการประเมินกิจกรรมการลงทุนด้วยวิธีอื่นๆ

ในเวลาเดียวกัน วิธีการนี้ไม่อนุญาตให้ประเมินประสิทธิผลของโครงการจากมุมมองของ "ผลลัพธ์ - ต้นทุน" อันเป็นผลมาจากการที่คุณสามารถเลือกโครงการที่ทำกำไรได้ไม่มากที่สุด แต่อย่างใดอย่างหนึ่งที่ถึงแม้จะสร้าง รายได้จำนวนมากในแง่ที่แน่นอนต้องใช้เงินลงทุนจำนวนมาก วิธีมูลค่าปัจจุบันสุทธิจะมีประสิทธิภาพมากที่สุดเมื่อปริมาณของทรัพยากรการลงทุนแทบไม่จำกัด และสถานการณ์ทางเศรษฐกิจทำให้สามารถคาดการณ์อัตราผลตอบแทนได้อย่างแม่นยำในระยะเวลานาน สถานการณ์นี้เกิดขึ้นในประเทศพัฒนาแล้ว ซึ่งตลาดการเงินเต็มไปด้วยทรัพยากรทางการเงิน ธนาคารให้เงินกู้ในอัตราดอกเบี้ยขั้นต่ำ (6-7%) และจำนวนของวัตถุการลงทุนที่ให้ผลกำไรมีจำกัด

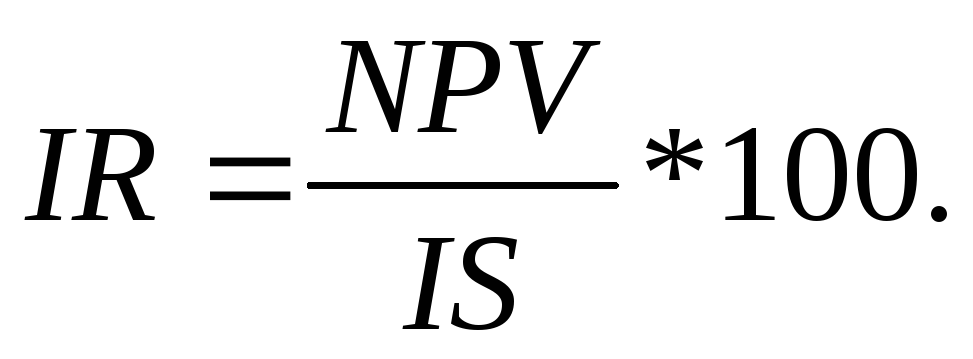

การวิเคราะห์ความสามารถในการทำกำไรของโครงการการวิเคราะห์ความเป็นไปได้ในการลงทุนสามารถทำได้โดยการกำหนดระดับความสามารถในการทำกำไรของโครงการ (IR) คำนวณเป็นอัตราส่วนของมูลค่าปัจจุบันสุทธิต่อจำนวนเงินลงทุนเริ่มต้น และแสดงเป็นเปอร์เซ็นต์:

เนื้อหาทางเศรษฐกิจของการทำกำไรคือจำนวนกำไรที่ได้รับสำหรับหน่วยเงินแต่ละหน่วยของกองทุนที่ลงทุนในโครงการ ความสามารถในการทำกำไรเป็นตัวบ่งชี้สัมพัทธ์ ดังนั้นจึงสามารถใช้เพื่อเลือกหนึ่งในหลายโครงการลงทุนที่มีมูลค่าใกล้เคียงกันของมูลค่าปัจจุบันสุทธิ

โปรดทราบว่าตัวเลือกสุดท้ายของเกณฑ์ในการพิจารณาความเป็นไปได้ในการลงทุนนั้นขึ้นอยู่กับลำดับความสำคัญและนโยบายขององค์กรเป็นหลัก เช่นเดียวกับสถานการณ์ทางเศรษฐกิจทั่วไปและบรรยากาศการลงทุนในประเทศ

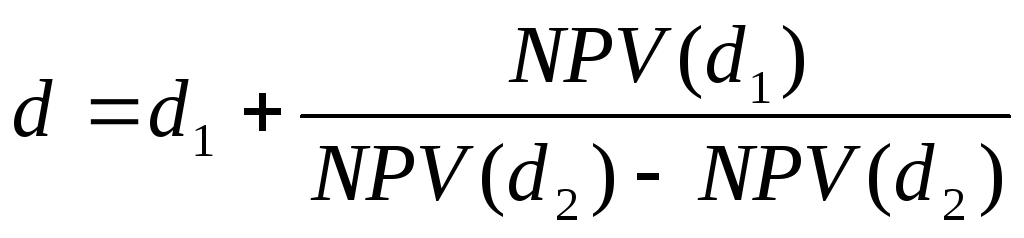

การวิเคราะห์อัตราผลตอบแทนภายในอัตราผลตอบแทนภายในของโครงการ (อัตราผลตอบแทน) เป็นที่เข้าใจกันว่าเป็นมูลค่าของสัมประสิทธิ์ส่วนลดซึ่งมูลค่าปัจจุบันสุทธิของโครงการเท่ากับศูนย์ อัตราผลตอบแทนภายในแสดงระดับความสามารถในการทำกำไรขั้นต่ำของโครงการ โดยจะไม่ให้รายได้หรือขาดทุน กล่าวคือ ในแง่เศรษฐกิจ อัตรานี้เป็นจุดคุ้มทุนของโครงการ

อัตราผลตอบแทนภายใน (d) พบเป็นปริมาณที่ไม่รู้จักจากสมการ:

สูตรนี้เป็นสมการที่มี d ที่ไม่รู้จักหนึ่งตัว ซึ่งแยกโดยวิธีทางคณิตศาสตร์หรือตารางมูลค่าปัจจุบันและค่าเช่าคงที่ ซึ่งทำให้การคำนวณง่ายขึ้น

วิธีนี้จะคำนวณอัตราผลตอบแทนของโครงการที่บริษัทสามารถลงทุนได้ การวิเคราะห์เปรียบเทียบอัตราผลตอบแทนภายในของโครงการต่างๆ สำหรับการจัดวางกองทุนสำรองเลี้ยงชีพทางเลือก (เช่น ในหลักทรัพย์) ตลอดจนอัตราผลตอบแทนในตลาดเฉลี่ย ช่วยในการกำหนดทิศทางการลงทุนที่ทำกำไรได้มากที่สุด

ตัวบ่งชี้อัตราผลตอบแทนภายในมีความสำคัญในกระบวนการกำหนดแหล่งเงินทุนสำหรับโครงการลงทุน การเปรียบเทียบต้นทุนของกองทุนที่ลงทุน กล่าวคือ ค่าใช้จ่ายในการจ่ายดอกเบี้ยสำหรับการใช้เงินกู้ธนาคาร เงินปันผล และผลตอบแทนอื่นๆ ที่เกี่ยวข้องกับการดึงดูดทรัพยากรทางการเงินด้วยอัตราผลตอบแทนภายในของโครงการทำให้สามารถกำหนดได้ ความเป็นไปได้และตัดสินใจจัดการอย่างมีข้อมูล ดังนั้นหากอัตราผลตอบแทนภายในของโครงการสูงกว่าต้นทุนของเงินทุนขั้นสูง โครงการนั้นก็สามารถทำกำไรได้ในเชิงเศรษฐกิจ และความแตกต่างระหว่างค่าเหล่านี้จะแสดงระดับความสามารถในการทำกำไรที่นักลงทุนสามารถไว้วางใจได้ หากอัตราผลตอบแทนภายในเท่ากับต้นทุนของเงินทุนขั้นสูง โครงการจะไม่สร้างรายได้ แต่ไม่ก่อให้เกิดความเสียหาย จากนั้นจึงพิจารณาความเป็นไปได้ของโครงการด้วยเกณฑ์อื่น ๆ เช่นคำนึงถึงผลกระทบทางสังคม . หากอัตราผลตอบแทนภายในน้อยกว่าต้นทุนของเงินทุนขั้นสูง โครงการจะไม่ทำกำไรทางเศรษฐกิจจากมุมมองใดๆ

ตัวอย่างที่ 2มาคำนวณอัตราผลตอบแทนภายในของโครงการลงทุนมูลค่า UAH 750,000 ตามที่วางแผนไว้เพื่อรับกระแสเงินสดภายในสามปี ได้แก่ ปีที่ 1 - UAH 350,000 ปีที่ 2 - UAH 400,000 ปีที่ 3 - 420,000 UAH ที่อัตราผลตอบแทนตลาดเฉลี่ย 25%

การคำนวณจะดำเนินการโดยใช้การยอมรับการวนซ้ำต่อเนื่องโดยใช้ปัจจัยส่วนลดที่พบจากตารางของมูลค่าปัจจุบัน ให้เราเลือกค่าสัมประสิทธิ์ส่วนลดสองค่าตามอำเภอใจเพื่อให้มูลค่าของมูลค่าปัจจุบันสุทธิเปลี่ยนเครื่องหมายไปทางตรงกันข้ามเช่น สำหรับค่าสัมประสิทธิ์ตัวใดตัวหนึ่งเป็นค่าบวกและอีกค่าหนึ่งเป็นค่าลบหรือในทางกลับกัน

ให้ d 1 = 20% และ d 2 = 30% มาคำนวณค่าที่สอดคล้องกันของมูลค่าปัจจุบันสุทธิ:

x (d 2 - d 1),

x (d 2 - d 1),

โดยที่ NPV (d 1) และ NPV (d 2) เป็นค่าของมูลค่าปัจจุบันสุทธิสำหรับ d 1 และ d 2 ตามลำดับ กล่าวคือ

ดังที่การคำนวณแสดง อัตราผลตอบแทนภายในของโครงการนี้คือ:

d = 25.4% และเนื่องจากตัวบ่งชี้นี้สูงกว่าอัตราผลตอบแทนเฉลี่ยของตลาด (25%) ทิศทางการลงทุนที่อยู่ในการพิจารณาจึงถือว่ายอมรับได้ หากบริษัทมีหลายโครงการ ก็จำเป็นต้องคำนวณอัตราผลตอบแทนภายในของแต่ละโครงการ และเลือกโครงการที่มีมูลค่า d สูง

โปรดทราบว่าความแม่นยำในการคำนวณของวิธีการที่พิจารณานั้นขึ้นอยู่กับความยาวของช่วงเวลา (d 1, d 2) ยิ่งช่วงห่างน้อยเท่าใด ค่าของ d ก็จะยิ่งแม่นยำมากขึ้นเท่านั้น และความแม่นยำสูงสุดจะเกิดขึ้นกับช่วงเวลาต่ำสุด นั่นคือเมื่อ d 1 และ d 2 เป็นปัจจัยลดที่ใกล้เคียงที่สุดที่ค่า NPV กลับเครื่องหมาย อย่างไรก็ตาม การคำนวณจะง่ายขึ้นอย่างมากเมื่อใช้เครื่องคำนวณทางการเงินเฉพาะทาง

การวิเคราะห์ระยะเวลาคืนทุนของการลงทุนระยะเวลาคืนทุนคือช่วงเวลาที่กระแสเงินสดที่นักลงทุนได้รับในระหว่างการดำเนินโครงการจะเท่ากับจำนวนเงินลงทุน (วัดเป็นปีและเดือน) วิธีการกำหนดระยะเวลาคืนทุนเป็นหนึ่งในวิธีปฏิบัติที่ใช้กันทั่วไปในโลก และเป็นวิธีที่ค่อนข้างง่ายในการพิจารณาความเป็นไปได้ของการดำเนินการลงทุน ในเวอร์ชันคลาสสิก วิธีนี้ไม่มีการจัดลำดับการรับเงินสดในช่วงเวลา กล่าวคือ ไม่ใช้เทคนิคการลดราคา ในหลายโครงการ โครงการที่มีระยะเวลาคืนทุนสั้นกว่าถือเป็นโครงการที่น่าสนใจ

อัลกอริทึมสำหรับการคำนวณระยะเวลาคืนทุนขึ้นอยู่กับความสม่ำเสมอของกระแสเงินสด หากกระแสเงินสดคงที่ตลอดระยะเวลาดำเนินการของโครงการ ระยะเวลาคืนทุนจะถูกกำหนดโดยการหารจำนวนเงินลงทุนด้วยกระแสเงินสดประจำปี (เศษส่วนจะถูกปัดขึ้นเป็นจำนวนเต็มที่ใกล้เคียงที่สุด)

ตัวอย่างเช่น หากจำนวนเงินลงทุนคือ UAH 670,000 และกระแสเงินสดประจำปีคือ UAH 175,000 ระยะเวลาคืนทุนของโครงการจะอยู่ที่เกือบ 4 ปี (670: 175 = 3.83) หากรายได้จากโครงการมีการกระจายอย่างไม่สม่ำเสมอในช่วงหลายปีที่ผ่านมา ระยะเวลาคืนทุนจะคำนวณโดยการคำนวณโดยตรงของจำนวนปีในระหว่างที่จำนวนเงินที่ลงทุนจะชำระคืนตามรายได้ที่เกี่ยวข้อง

วิธีการที่ง่ายในการพิจารณาความเป็นไปได้ของการลงทุนเป็นที่ยอมรับได้ที่อัตราเงินเฟ้อต่ำ (2-5%) และด้วยเหตุนี้ อัตราผลตอบแทนเฉลี่ยต่ำ เพื่อให้ได้ผลลัพธ์ที่แม่นยำยิ่งขึ้น เช่นเดียวกับตลาดที่มีอัตราผลตอบแทนค่อนข้างสูง ดังนั้น จึงส่งผลกระทบอย่างมีนัยสำคัญต่อมูลค่าเงินตามเวลา ขอแนะนำให้คำนึงถึงด้านเวลาในกระบวนการกำหนดและวิเคราะห์ ระยะเวลาคืนทุน ในกรณีนี้สำหรับการคำนวณนั้นไม่ใช่ค่าเล็กน้อย แต่ใช้กระแสเงินสดคิดลดซึ่งจะเป็นการเพิ่มระยะเวลาคืนทุนของโครงการ

ดังนั้นระยะเวลาคืนทุนของโครงการที่อธิบายไว้ในตัวอย่างที่ 1 คำนวณตามตัวเลือกแรก (โดยไม่ต้องใช้เทคนิคการลดราคา) คือ 2 ปีเนื่องจากจำนวนเงินลงทุน 750,000 UAH จะคืนให้กับผู้ลงทุนด้วยค่าใช้จ่ายของกระแสเงินสดที่จะมาภายในสองปี (350 + 400 = 750) เมื่อคำนวณโดยคำนึงถึงกระแสเงินสดคิดลดระยะเวลาคืนทุนของโครงการจะเพิ่มขึ้นเป็น 3 ปี (280 + 256 + 215.25 = 751.25)

การพิจารณาความเป็นไปได้ของการลงทุนโดยใช้วิธีระยะเวลาคืนทุนมีข้อเสียบางประการ โดยเฉพาะอย่างยิ่ง ข้อเท็จจริงที่ว่ารายได้ของงวดล่าสุดไม่ได้นำมาพิจารณาในการคำนวณ ดังนั้นจึงไม่สามารถวิเคราะห์ประสิทธิภาพเต็มที่ของโครงการได้ ตัวอย่างเช่น โครงการลงทุนสองโครงการที่มีระยะเวลาคืนทุนเท่ากัน โครงการหนึ่งสามารถดำเนินการและสร้างกระแสเงินสดได้เป็นเวลานานหลังจากสิ้นสุดระยะเวลาคืนทุน ในขณะที่อีกโครงการหนึ่งมีอายุการใช้งานสูงสุดเท่ากันกับช่วงเวลานี้ เป็นที่ชัดเจนว่าควรให้ความพึงพอใจกับทิศทางแรกของการลงทุน แต่ตามเกณฑ์การคืนทุน โครงการจะรับรู้เท่าเทียม

นอกจากนี้ วิธีนี้ไม่อนุญาตให้ระบุความแตกต่างระหว่างโครงการที่มีระยะเวลาคืนทุนเท่ากัน แต่มีปริมาณรายได้ต่อปีแตกต่างกัน แม้ว่าจะเห็นได้ชัดว่าโครงการสองโครงการที่มีระยะเวลาคืนทุนเท่ากันคือโครงการที่มีกระแสเงินสด ที่สูงขึ้นในปีแรกของการดำเนินงานจะมีความน่าสนใจมากขึ้น

อย่างไรก็ตาม มีหลายสถานการณ์ที่ควรรู้จักการใช้วิธีนี้ตามความเหมาะสม ตัวอย่างเช่น สำหรับผู้ให้กู้ (ธนาคาร) ระยะเวลาคืนทุนของโครงการลงทุนเป็นแนวทางในการกำหนดระยะเวลาให้กู้ยืม และความเป็นไปได้ของการดำเนินการต่อไปของสินเชื่อสำหรับพวกเขาไม่สำคัญ ในอุตสาหกรรมที่มีโอกาสเกิดการเปลี่ยนแปลงทางเทคโนโลยีค่อนข้างเร็วและความล้าสมัยอย่างรวดเร็วของอุปกรณ์ เช่น ในด้านเทคโนโลยีคอมพิวเตอร์ การวิเคราะห์ระยะเวลาคืนทุนถือเป็นเกณฑ์ที่ยอมรับได้มากที่สุด ในสภาวะที่มีความเสี่ยงสูง ฝ่ายบริหารขององค์กรสามารถสร้างกฎให้พิจารณาเฉพาะโครงการเหล่านั้นได้ โดยมีระยะเวลาคืนทุนไม่เกินมาตรฐานที่กำหนดไว้ ในกรณีนี้ วิธีการกำหนดระยะเวลาคืนทุนจะเป็นเกณฑ์ในการเลือกโครงการเบื้องต้น

การวิเคราะห์การลงทุนทางการเงินในระบบการตัดสินใจของฝ่ายบริหาร

การลงทุนทางการเงินเกี่ยวข้องกับการทำกำไรจากการลงทุนในหลักทรัพย์เพื่อการลงทุน - พันธบัตร หุ้น หุ้น เงินสมทบ ฯลฯ ในกระบวนการสร้างพอร์ตการลงทุนทางการเงิน องค์กรจำเป็นต้องวิเคราะห์อัตราส่วนของลักษณะพื้นฐานเช่นความสามารถในการทำกำไรและระดับความเสี่ยงก่อน ผลตอบแทนจากหลักทรัพย์ขึ้นอยู่กับสองปัจจัย:

* อัตราผลตอบแทนที่คาดหวัง;

* หลักเกณฑ์และหลักเกณฑ์การเก็บภาษีเงินได้จากการดำเนินงานหลักทรัพย์

ความเสี่ยงของการลงทุนในหลักทรัพย์ไม่เป็นเนื้อเดียวกันในเนื้อหา ดังนั้นจึงควรกำหนดเป็นชุดของความเสี่ยงพื้นฐานที่นักลงทุนต้องเผชิญในกระบวนการซื้อและจัดเก็บหลักทรัพย์ กล่าวคือ ความเสี่ยงจากสภาพคล่องของหลักทรัพย์ ความเสี่ยงของการเรียกคืนในช่วงต้น ความเสี่ยงด้านเงินเฟ้อ อัตราดอกเบี้ย ความเสี่ยงด้านเครดิตและธุรกิจ ความเสี่ยงที่เกี่ยวข้องกับระยะเวลาของมูลค่าการซื้อขายหลักทรัพย์

การตัดสินใจเกี่ยวกับการซื้อหรือขายเครื่องมือทางการเงินบางอย่างต้องทำหลังจากการวิเคราะห์และคำนวณทั้งระดับความสามารถในการทำกำไรและระดับความเสี่ยงอย่างรอบคอบแล้ว ก่อนอื่นเราจะพิจารณาวิธีการวิเคราะห์ความสามารถในการทำกำไรของการลงทุนทางการเงิน จากนั้น - แนวทางหลักในการวิเคราะห์ความเสี่ยง

การลงทุนทางการเงินมีลักษณะตามตัวชี้วัด เช่น ราคาตลาด (P) มูลค่าภายใน (ตามทฤษฎีหรือที่คำนวณได้) (V) อัตราผลตอบแทน (อัตราผลตอบแทน) ราคาตลาดและมูลค่าที่แท้จริงมักจะไม่ตรงกัน เนื่องจากนักลงทุนแต่ละคนมีความคิดของตนเองเกี่ยวกับมูลค่าที่แท้จริงของหลักทรัพย์ โดยอาศัยความคาดหวังส่วนตัวและผลการวิเคราะห์ของเขา

ราคาตลาดเป็นตัวบ่งชี้ที่ประกาศว่ามีอยู่จริงในตลาด ราคาของหลักทรัพย์จะแสดงในราคาที่เกี่ยวข้องและเรียกว่าราคาตลาด ในช่วงเวลาใดก็ตาม มีราคาเพียงราคาเดียวในตลาดสำหรับเครื่องมือทางการเงินเฉพาะ

มูลค่าที่แท้จริงของการลงทุนทางการเงินเป็นตัวบ่งชี้ที่คำนวณได้ดังนั้นจึงขึ้นอยู่กับแบบจำลองการวิเคราะห์บนพื้นฐานของการคำนวณ ด้วยเหตุนี้ หลักทรัพย์จึงสามารถมีค่าที่แท้จริงได้หลายค่าในช่วงเวลาใดก็ตาม และในทางทฤษฎี จำนวนของพวกมันจะเท่ากับจำนวนผู้เข้าร่วมตลาดที่ใช้โมเดลที่แตกต่างกัน ดังนั้น การประเมินมูลค่าที่แท้จริงจึงเป็นแบบอัตนัยในระดับหนึ่ง

ในกระบวนการวิเคราะห์ความสัมพันธ์ระหว่างราคาตลาดและราคาภายใน จะกำหนดความเหมาะสมของการตัดสินใจของฝ่ายบริหารบางประการเกี่ยวกับหลักทรัพย์บางประเภท หากมูลค่าที่แท้จริงของหลักทรัพย์ที่คำนวณโดยนักลงทุนที่มีศักยภาพสูงกว่าราคาตลาดในปัจจุบัน การซื้อหลักทรัพย์ดังกล่าวในขณะนั้นก็สามารถทำกำไรได้ เนื่องจากมีการประเมินราคาต่ำเกินไปในตลาด ในความเห็นของผู้เข้าร่วมรายใดรายหนึ่ง มูลค่าตลาดของหลักทรัพย์นั้นสูงกว่ามูลค่าที่แท้จริง ก็ไม่มีประโยชน์ในการซื้อหลักทรัพย์ดังกล่าว เนื่องจากราคาของหลักทรัพย์นั้นสูงเกินไป ในเวลาเดียวกัน อัตราส่วนราคาต่อมูลค่าดังกล่าวบ่งชี้ว่าขายได้เมื่อมีกำไรเมื่ออยู่ในพอร์ตการลงทุนของนักลงทุนแล้ว หากราคาตลาดและราคาภายในของหลักทรัพย์ตรงกัน แสดงว่าธุรกรรมการเก็งกำไร (โดยมีจุดประสงค์เพื่อสร้างรายได้จากส่วนต่างระหว่างราคาขายและราคาซื้อ) แทบจะเป็นไปไม่ได้

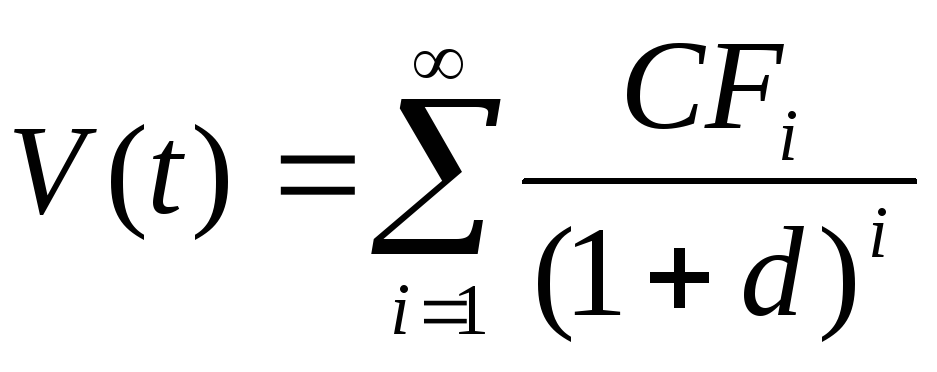

ในวรรณคดีเศรษฐศาสตร์สมัยใหม่ มีแนวทางที่แตกต่างกันในการกำหนดมูลค่าที่แท้จริงของเครื่องมือทางการเงิน แต่ในทางปฏิบัติ ทฤษฎีที่มักพบบ่อยที่สุดคือทฤษฎีนิกายฟันดาเมนทัลลิสม์ ซึ่งคำนวณมูลค่าที่แท้จริงของหลักทรัพย์ตามสูตรที่ J. Williams เสนอกลับมา 2481:

,

,

โดยที่ V (t) คือมูลค่าที่แท้จริงของหลักทรัพย์ ณ เวลา t;

CF i คือกระแสที่คาดว่าจะจ่ายดอกเบี้ยหลักทรัพย์ในงวดที่ i  ; d - ผลตอบแทนที่ยอมรับได้หรือคาดหวังจากความปลอดภัย (อัตราผลตอบแทน)

; d - ผลตอบแทนที่ยอมรับได้หรือคาดหวังจากความปลอดภัย (อัตราผลตอบแทน)

กระแสเงินสดที่คาดหวัง

ระยะเวลาของระยะเวลาหมุนเวียนของหลักทรัพย์ (หรือระยะเวลาการคาดการณ์สำหรับตราสารถาวร)

อัตรากำไร

แบบจำลองที่กำหนดสามารถใช้แก้ปัญหาต่างๆ ที่เกิดขึ้นเมื่อตัดสินใจลงทุนได้ ตามแบบจำลอง นักลงทุนสามารถคำนวณมูลค่าที่แท้จริงของการลงทุนสำหรับค่าต่าง ๆ ของพารามิเตอร์ขาออก (กระแสเงินสดและอัตราผลตอบแทน) ในกระบวนการจำลอง เมื่อทราบราคาตลาดปัจจุบันและนำไปเป็นราคาที่เท่ากับมูลค่าที่แท้จริง คุณสามารถคำนวณอัตราผลตอบแทนสำหรับหลักทรัพย์นี้ และเปรียบเทียบมูลค่าผลลัพธ์กับทางเลือกอื่นสำหรับการลงทุนในกองทุน ให้เราพิจารณาวิธีการวิเคราะห์ความสามารถในการทำกำไรของการลงทุนทางการเงินโดยใช้ตัวอย่างหลักทรัพย์ทั่วไปสองประเภท ได้แก่ พันธบัตรและหุ้น

คำถามสำหรับการควบคุมตนเอง:

1. งานวิเคราะห์กิจกรรมการลงทุนขององค์กร

2. ฐานข้อมูลสำหรับการวิเคราะห์กิจกรรมการลงทุนขององค์กร

3.ทิศทางหลักของกิจกรรมการลงทุน

4. กิจกรรมการลงทุนประเภทใดที่ บริษัท ให้ความสำคัญเป็นอันดับแรกและทำไม?

5. ข้อดีและข้อเสียของวิธีมูลค่าปัจจุบันสุทธิ

6. วิธีการกำหนดอัตราผลตอบแทนภายในโครงการลงทุน

7. ระยะเวลาคืนทุนของโครงการลงทุน

8. การวิเคราะห์ผลตอบแทนของพันธบัตร

9. ส่วนประกอบของอัตราผลตอบแทนหลักทรัพย์

9. ประเภทของความเสี่ยงของนักลงทุนในกระบวนการซื้อและเก็บรักษาหลักทรัพย์

10. ระยะเวลาการรักษาความปลอดภัย

11. การวิเคราะห์ประสิทธิภาพการจัดการพอร์ตหลักทรัพย์ที่หลากหลาย

วรรณกรรม:

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;