อัตราผลตอบแทนภายใน สูตรคำนวณ IRR ของโครงการลงทุน

IRR ย่อมาจาก Internal Rate of Return ซึ่งแปลเป็นภาษารัสเซียว่า "Internal rate of return" นี่คือชื่อหนึ่งในสองวิธีหลักในการประเมินโครงการลงทุน มีบทความมากมายบนอินเทอร์เน็ตที่เป็นบทสรุปของหัวข้อนี้สำหรับหนังสือเรียนเกี่ยวกับการวิเคราะห์ทางการเงิน ข้อเสียทั่วไปของพวกเขาคือ พวกเขามีคณิตศาสตร์มากเกินไปและมีคำอธิบายน้อยเกินไป

บทความนี้ไม่ได้ให้เฉพาะสูตรและคำจำกัดความของ IRR เท่านั้น แต่ยังมีตัวอย่างการคำนวณตัวบ่งชี้นี้และการตีความผลลัพธ์อีกด้วย

IRR - มันคืออะไร? สูตร IRR

IRR หรือ Internal Rate of Return คืออัตราดอกเบี้ยที่มูลค่าปัจจุบันของกระแสเงินสดทั้งหมดของโครงการลงทุน (เช่น NPV) เป็นศูนย์ ซึ่งหมายความว่าที่อัตราดอกเบี้ยนี้ นักลงทุนจะสามารถชดใช้เงินลงทุนเริ่มแรกของเขาได้ แต่จะไม่มีอะไรมากไปกว่านี้ วิธีการใช้ตัวบ่งชี้ IRR เพื่ออนุมัติโครงการลงทุนจะกล่าวถึงในบทความนี้ ก่อนอื่น คุณต้องเรียนรู้วิธีคำนวณมูลค่าของอัตราผลตอบแทนภายในของ IRR หรือที่เรียกว่าอัตราผลตอบแทนภายใน

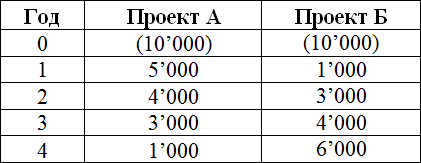

คณิตศาสตร์เบื้องหลังการคำนวณ IRR นั้นค่อนข้างง่าย ทางที่ดีควรพิจารณาด้วยตัวอย่างเบื้องต้น ในการคำนวณตัวบ่งชี้ในหนึ่งในบทความก่อนหน้าของไซต์นี้ โปรเจ็กต์ A และ B ถูกใช้ด้วยเงินลงทุนเริ่มต้นเท่ากัน (10,000) แต่ด้วยจำนวนกระแสเงินสดรับที่แตกต่างกันในอีก 4 ปีข้างหน้า จะสะดวกที่จะใช้ตัวอย่างเหล่านี้เพื่อศึกษาสูตรการคำนวณตัวบ่งชี้ IRR

มูลค่าที่ลดลง (จนถึงปัจจุบัน) ของกระแสเงินสดทั้งหมดสำหรับโครงการสี่ปีจะคำนวณโดยใช้สูตร:

โดยที่ NPV - มูลค่าปัจจุบันสุทธิ CF - กระแสเงินสด (กระแสเงินสด) อัตรา R -% ต้นทุนของเงินทุน 0,1,2,3,4 - จำนวนช่วงเวลาต่อจากนี้

หากเราให้ NPV เท่ากับศูนย์ และแทนที่ CF เราแทนกระแสเงินสดที่สอดคล้องกับแต่ละโครงการ จากนั้นตัวแปร R หนึ่งตัวจะยังคงอยู่ในสมการ อัตราดอกเบี้ย ซึ่งจะเป็นคำตอบของสมการนี้ กล่าวคือ โดยที่ผลรวมของเงื่อนไขทั้งหมดจะเท่ากับศูนย์ และจะเรียกว่า IRR หรืออัตราผลตอบแทนภายใน

สำหรับโครงการ A สมการจะกลายเป็น:

สำหรับโครงการ B คุณสามารถเขียนสูตรที่คล้ายกันสำหรับการคำนวณ IRR เฉพาะกระแสเงินสดเท่านั้นที่จะแตกต่างกัน:

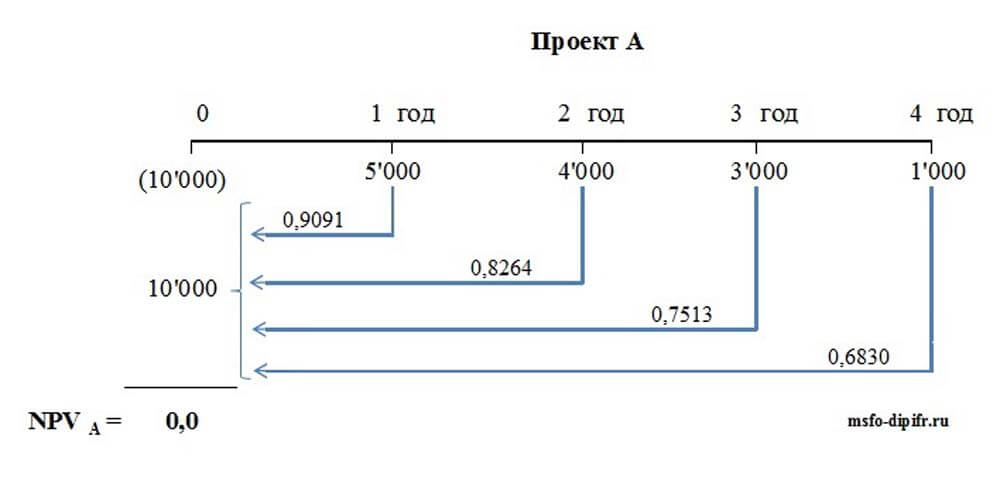

เพื่อให้ชัดเจนยิ่งขึ้น คุณสามารถพล็อตกระแสเงินสดจากโครงการบนไทม์ไลน์และเห็นภาพการลดราคา ตัวอย่างเช่น สำหรับโครงการ A การคำนวณอัตราผลตอบแทนภายในสามารถแสดงได้ดังนี้:

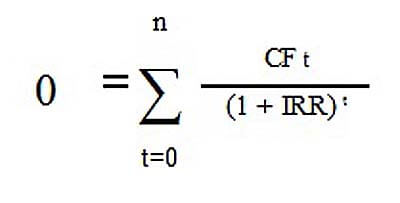

โดยทั่วไป สำหรับโครงการลงทุนใดๆ สูตรในการคำนวณ IRR จะมีลักษณะดังนี้:

โดยที่ CF t คือกระแสเงินสดจากโครงการ ณ เวลา t n คือจำนวนช่วงเวลา IRR คืออัตราผลตอบแทนภายใน โปรดทราบว่าแนวคิดของ IRR ซึ่งแตกต่างจาก NPV นั้นสมเหตุสมผลสำหรับโครงการลงทุนเท่านั้น เช่น เมื่อหนึ่งในกระแสเงินสด (โดยปกติเป็นอันดับแรก) เป็นค่าลบ กระแสเงินสดติดลบนี้จะเป็นการลงทุนเริ่มต้น มิฉะนั้น เราจะไม่มีวันได้ NPV เท่ากับศูนย์

โดยที่ CF t คือกระแสเงินสดจากโครงการ ณ เวลา t n คือจำนวนช่วงเวลา IRR คืออัตราผลตอบแทนภายใน โปรดทราบว่าแนวคิดของ IRR ซึ่งแตกต่างจาก NPV นั้นสมเหตุสมผลสำหรับโครงการลงทุนเท่านั้น เช่น เมื่อหนึ่งในกระแสเงินสด (โดยปกติเป็นอันดับแรก) เป็นค่าลบ กระแสเงินสดติดลบนี้จะเป็นการลงทุนเริ่มต้น มิฉะนั้น เราจะไม่มีวันได้ NPV เท่ากับศูนย์

การคำนวณอัตราผลตอบแทนภายในด้วย Excel - ตัวอย่าง

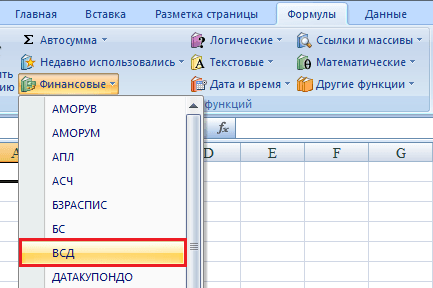

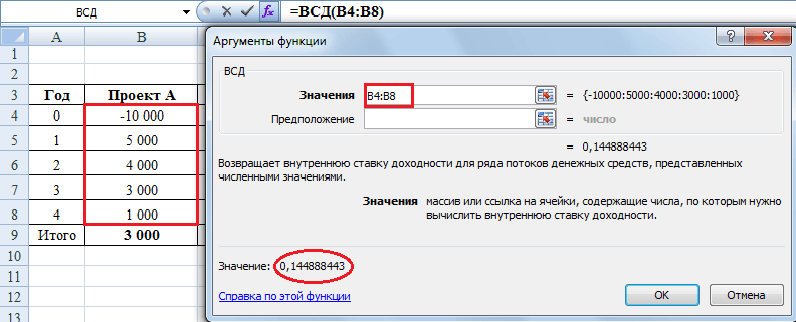

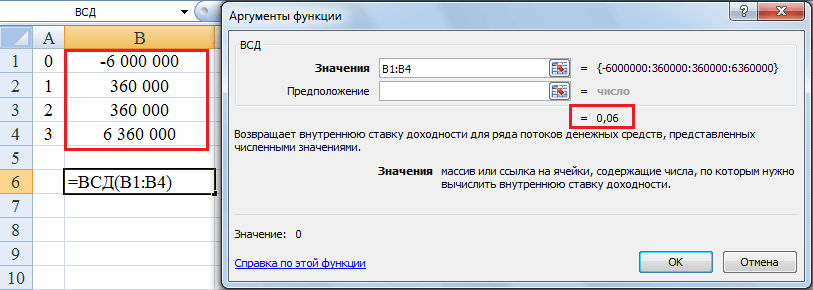

เป็นไปไม่ได้ที่จะหาค่า IRR สำหรับโครงการ A และ B ด้วยตนเองโดยใช้เครื่องคิดเลขทั่วไป เพราะในกรณีนี้ จะได้สมการของดีกรีที่ 4 (จะมีตัวคูณ IRR เป็น 4 - อัตราดอกเบี้ยในระดับที่สี่) ปัญหาของการแก้สมการของดีกรีที่ n สามารถขจัดออกได้โดยใช้เครื่องคำนวณทางการเงิน หรือที่ง่ายกว่านั้น คุณสามารถใช้ฟังก์ชันในตัวใน Excel ได้ ฟังก์ชันนี้อยู่ในส่วน สูตร -> การเงิน และเรียกว่า IRR (อัตราผลตอบแทนภายใน)

สำหรับโครงการ A ค่า IRR ดังที่เห็นได้จากรูปด้านล่าง จะเท่ากับ 14.48%

ในการใช้ฟังก์ชัน IRR ในบรรทัด "ค่า" คุณต้องใส่ลิงก์ไปยังเซลล์ตารางที่มีจำนวนกระแสเงินสด เซลล์ "เดา" สามารถเว้นว่างไว้ได้ อาร์กิวเมนต์นี้เป็นทางเลือก ค่าที่แสดง 0.144888443 คือ IRR ที่ต้องการ เช่น อัตราผลตอบแทนภายในโครงการนี้ หากเราแปลงค่านี้เป็นเปอร์เซ็นต์ มันจะเท่ากับ 14.48% โดยมีทศนิยมสองตำแหน่งที่แม่นยำ

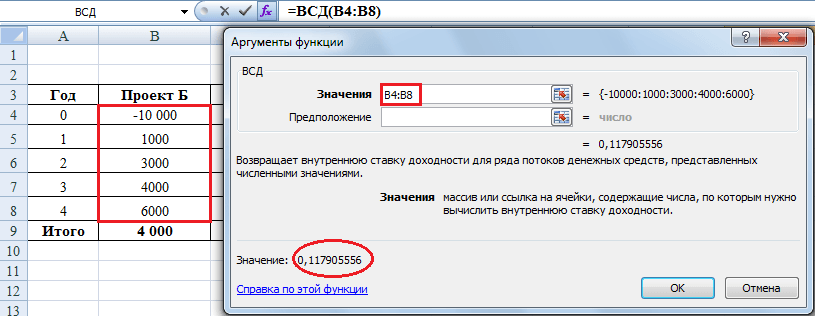

สำหรับโครงการ B ค่า IRR ตาม Excel คือ 11.79%

ฉันจะให้คำอธิบายที่สำคัญสำหรับฟังก์ชันนี้จากส่วน "ความช่วยเหลือ" พร้อมส่วนเพิ่มเติมของฉัน:

- ค่าต้องมีค่าบวกและค่าลบอย่างน้อยหนึ่งค่า มิฉะนั้น IRR จะส่งกลับ #NUM! ค่าความผิดพลาด อันที่จริง หากไม่มีกระแสเงินสดติดลบ NPV จะไม่สามารถเท่ากับศูนย์ได้ และในกรณีนี้จะไม่มี IRR

- สำหรับการคำนวณฟังก์ชัน IRR ลำดับการรับเงินมีความสำคัญ ดังนั้นหากกระแสเงินสดแตกต่างกันในมูลค่าในช่วงเวลาต่าง ๆ ซึ่งมักจะเกิดขึ้น จะต้องป้อนในตารางตามเวลาที่เกิดขึ้น

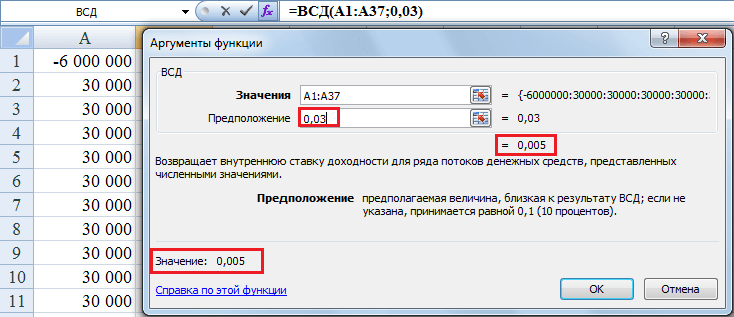

- ใน Microsoft Excel วิธีการวนซ้ำใช้เพื่อคำนวณ IRR ฟังก์ชัน IRR จะทำการคำนวณแบบวนรอบโดยเริ่มจากค่าของอาร์กิวเมนต์ "guess" จนกระทั่งได้ผลลัพธ์ด้วยความแม่นยำ 0.00001% ในกรณีส่วนใหญ่ สำหรับการคำนวณโดยใช้ฟังก์ชัน IRR คุณไม่จำเป็นต้องระบุอาร์กิวเมนต์ "guess" หากไม่ระบุ ระบบจะถือว่าค่า 0.1 (10%)

กล่าวอีกนัยหนึ่ง ฟังก์ชัน IRR ของโปรแกรม Excel จะค้นหาค่า IRR โดยการเลือก แทนที่ค่าอัตราร้อยละต่างๆ ตามลำดับในสูตร โดยเริ่มจากค่าในเซลล์ "เดา" หรือจาก 10% ถ้าฟังก์ชัน IRR ไม่สามารถรับผลลัพธ์ได้หลังจากพยายาม 20 ครั้ง ค่าความผิดพลาด #NUM! จะถูกส่งกลับ ดังนั้น ในบางกรณี ตัวอย่างเช่น หากคุณจะคำนวณ IRR สำหรับโฟลว์รายเดือนในช่วงหลายปี จะดีกว่าที่จะใส่จำนวนอัตราดอกเบี้ยรายเดือนที่คุณคาดหวังไว้ในเซลล์ "เดา" มิฉะนั้น Excel อาจไม่สามารถจัดการกับการคำนวณได้ใน 20 ครั้ง

วิธีการแบบกราฟิกสำหรับการคำนวณ IRR

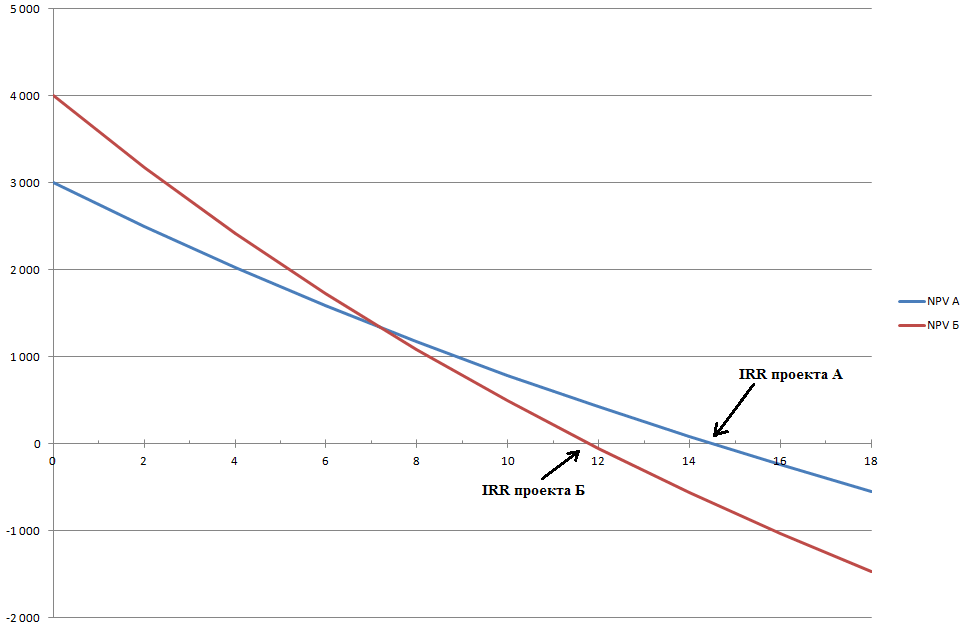

ก่อนการถือกำเนิดของคอมพิวเตอร์ส่วนบุคคล โดยทั่วไปจะใช้วิธีการแบบกราฟิกเพื่อกำหนด IRR ด้านล่างนี้คือกราฟของการเปลี่ยนแปลง NPV สำหรับโครงการ A และ B ขึ้นอยู่กับอัตราดอกเบี้ย ในการสร้างกราฟ คุณต้องหาค่า NPV โดยการแทนที่ค่าต่างๆ ของอัตราคิดลดลงในสูตร NPV สามารถอ่านได้ในบทความก่อนหน้าของฉัน

ในรูปด้านบน กราฟสีน้ำเงินคือโครงการ A กราฟสีแดงคือโครงการ B จุดตัดของกราฟที่มีแกน X (ณ จุดนี้ NPV ของโครงการเป็นศูนย์) จะให้ค่า IRR สำหรับโครงการเหล่านี้ ง่ายที่จะเห็นว่าวิธีการแบบกราฟิกให้ค่า IRR คล้ายกับค่าของอัตราผลตอบแทนภายในที่พบใน Excel สำหรับโครงการ A - 14.5% และ B - 11.8%

ในรูปด้านบน กราฟสีน้ำเงินคือโครงการ A กราฟสีแดงคือโครงการ B จุดตัดของกราฟที่มีแกน X (ณ จุดนี้ NPV ของโครงการเป็นศูนย์) จะให้ค่า IRR สำหรับโครงการเหล่านี้ ง่ายที่จะเห็นว่าวิธีการแบบกราฟิกให้ค่า IRR คล้ายกับค่าของอัตราผลตอบแทนภายในที่พบใน Excel สำหรับโครงการ A - 14.5% และ B - 11.8%

จะใช้ตัวบ่งชี้ IRR เพื่อประเมินโครงการลงทุนได้อย่างไร?

โครงการลงทุนใดๆ จะถือว่ามีการลงทุนเริ่มแรก (กระแสเงินสดไหลออก) ซึ่งจะนำไปสู่กระแสเงินสดในอนาคต (ตามอุดมคติ) อัตราผลตอบแทนภายในโครงการลงทุนแสดงอะไร? แสดงอัตราดอกเบี้ยเงินกู้ที่เราจะไม่ได้รับขาดทุนจากการลงทุน กล่าวคือ ผลลัพธ์ของกระแสเงินสดเข้าและออกทั้งหมดจะเป็นศูนย์ - ไม่มีกำไร ไม่ขาดทุน ในกรณีนี้ การลงทุนในโครงการจะจ่ายเป็นกระแสเงินสดจากโครงการในอนาคต แต่สุดท้ายแล้วเราจะไม่ได้อะไรเลย

กฎการประเมินโครงการลงทุน:

หาก IRR ของโครงการมากกว่าต้นทุนของเงินทุนสำหรับบริษัท (เช่น WACC) ก็ควรยอมรับโครงการ

กล่าวอีกนัยหนึ่งหากอัตราเงินกู้น้อยกว่าอัตราการลงทุน (อัตราผลตอบแทนภายในของโครงการ) เงินที่ยืมมาจะเพิ่มมูลค่าเพิ่ม เนื่องจากโครงการลงทุนดังกล่าวจะมีรายได้ร้อยละสูงกว่าต้นทุนทุนที่จำเป็นสำหรับการลงทุนเริ่มแรก

ตัวอย่างเช่น หากคุณกู้เงินธนาคาร 14% ต่อปี เพื่อลงทุนในโครงการธุรกิจที่จะทำให้คุณมีรายได้ 20% ต่อปี คุณก็จะได้รับเงินจากโครงการนี้ หากการคำนวณของคุณไม่ถูกต้อง และอัตราผลตอบแทนภายในของโครงการของคุณต่ำกว่า 14% คุณจะต้องให้เงินกับธนาคารมากกว่าที่คุณจะได้รับจากโครงการ นั่นคือคุณจะต้องเสีย

ธนาคารเองก็ทำเช่นเดียวกัน มันดึงดูดเงินจากประชากรพูดที่ 10% ต่อปี (อัตราเงินฝาก) และออกเงินกู้ที่ 20% ต่อปี (ตัวเลขถูกนำมาจากเพดาน) ตราบใดที่อัตราเงินฝากที่ธนาคารยอมรับน้อยกว่าอัตราเงินให้สินเชื่อที่ออกโดยธนาคาร ธนาคารจะใช้ส่วนต่างนี้

เมื่อคำนวณ IRR แล้ว เราจะพบระดับที่ยอมรับได้ของต้นทุนการยืมทุนซึ่งควรจะลงทุน หากต้นทุนของเงินทุน (ซึ่งบริษัทสามารถเพิ่มทรัพยากรทางการเงิน) สูงกว่าอัตราผลตอบแทนภายในของโครงการ (IRR) โครงการก็จะขาดทุน หากต้นทุนเงินทุนของบริษัทต่ำกว่า IRR ของโครงการ ในแง่หนึ่ง บริษัทจะทำงานเหมือนธนาคาร โดยอาศัยความแตกต่างระหว่างอัตราดอกเบี้ยเงินกู้จากธนาคารกับผลตอบแทนจากการลงทุน

เพื่อให้ตรรกะของการคำนวณ IRR ชัดเจนยิ่งขึ้น ฉันจะยกตัวอย่างจากชีวิตที่คนธรรมดาทั่วไปสามารถ (และ) เผชิญได้

ตัวอย่างที่ 1 - เงินฝากระยะยาวใน Sberbank

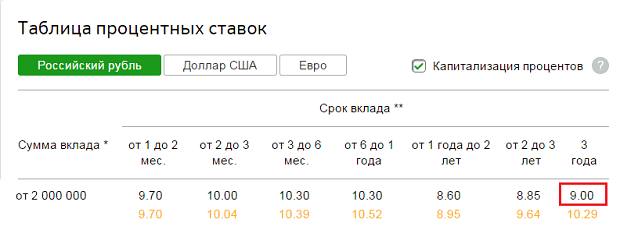

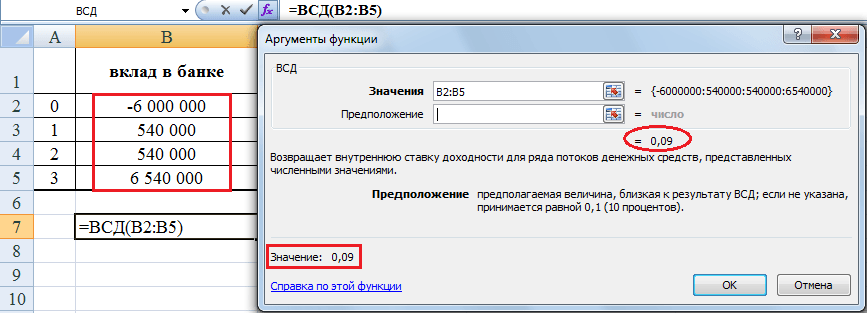

สมมติว่าคุณมี 6,000,000 rubles ในสต็อก ตอนนี้คุณสามารถฝากเงินด่วนใน Sberbank ได้เป็นเวลาสามปี จำนวนเงินมีขนาดใหญ่ ดังนั้นคุณต้องมีธนาคารที่น่าเชื่อถือที่สุดในรัสเซีย ปัจจุบัน Sberbank เสนออัตรา 9.0% ต่อปีโดยไม่ใช้อักษรตัวพิมพ์ใหญ่ และ 10.29% ต่อปีโดยใช้ตัวพิมพ์ใหญ่เป็นรายเดือนเป็นเวลาสามปีสำหรับเงินฝากมากกว่า 2 ล้านรูเบิล คุณสามารถอ่านสิ่งที่อยู่ในลิงค์

เนื่องจากเราจะทำการถอนดอกเบี้ยทุกสิ้นปี จะเป็นการฝากเงินที่ไม่มีการคิดดอกเบี้ยเป็นทุน และอัตราดอกเบี้ยจะอยู่ที่ 9% ต่อปี ในตอนท้ายของแต่ละปี จะสามารถถอนเงินได้เท่ากับ 6,000,000 * 0.09 = 540,000 รูเบิล เมื่อสิ้นปีที่สาม เงินฝากสามารถปิดได้โดยการถอนดอกเบี้ยสำหรับปีที่สามและจำนวนเงินต้น 6 ล้านรูเบิล

เนื่องจากเราจะทำการถอนดอกเบี้ยทุกสิ้นปี จะเป็นการฝากเงินที่ไม่มีการคิดดอกเบี้ยเป็นทุน และอัตราดอกเบี้ยจะอยู่ที่ 9% ต่อปี ในตอนท้ายของแต่ละปี จะสามารถถอนเงินได้เท่ากับ 6,000,000 * 0.09 = 540,000 รูเบิล เมื่อสิ้นปีที่สาม เงินฝากสามารถปิดได้โดยการถอนดอกเบี้ยสำหรับปีที่สามและจำนวนเงินต้น 6 ล้านรูเบิล

การฝากเงินในธนาคารก็เป็นโครงการลงทุนเช่นกัน เนื่องจากมีการลงทุนเริ่มแรก (กระแสเงินสดติดลบ) จากนั้นจึงรวบรวมกระแสเงินสดจากโครงการของเรา เงินฝากธนาคารเป็นเครื่องมือทางการเงินและเป็นวิธีการลงทุนที่ง่ายที่สุดสำหรับคนทั่วไป เนื่องจากเป็นโครงการลงทุน คุณจึงสามารถคำนวณอัตราผลตอบแทนภายในได้ หลายคนคงเดาได้แล้วว่ามันจะเท่ากับอะไร

อัตราผลตอบแทนภายใน (IRR ของการลงทุน) ในเงินฝากธนาคารเท่ากับอัตราดอกเบี้ยเงินฝากนี้ กล่าวคือ เก้า%. หากคุณได้รับมรดก 6,000,000 รูเบิลหลังหักภาษี นั่นหมายความว่าต้นทุนของเงินทุนสำหรับคุณคือศูนย์ ดังนั้นโครงการลงทุนดังกล่าวจะมีกำไรในอัตราเงินฝากใดๆ แต่การกู้ยืมเงิน 6 ล้านในธนาคารหนึ่งและนำเงินนี้ไปฝากในธนาคารอื่นที่มีกำไรจะไม่ทำงาน: อัตราเงินกู้จะสูงกว่าอัตราการลงทุนอย่างเห็นได้ชัด นี่คือการทำงานของระบบธนาคาร

ตัวอย่างที่ 2 - การซื้ออพาร์ทเมนต์เพื่อทำเงินโดยการให้เช่า

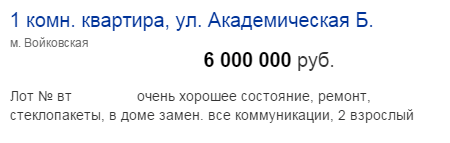

กองทุนฟรีสามารถใช้ในอีกทางหนึ่งคือซื้ออพาร์ทเมนต์ในมอสโกให้เช่าเป็นเวลาสามปีและเมื่อสิ้นปีที่สามขายอพาร์ทเมนต์นี้เพื่อคืนทุนคงที่ กระแสเงินสดจากโครงการดังกล่าวจะคล้ายกันมากกับกระแสเงินสดจากเงินฝากระยะยาวในธนาคาร: สมมติว่าค่าเช่าเพื่อความสะดวกในการคำนวณจะจ่ายโดยผู้เช่าอพาร์ทเมนท์ทันทีเป็นเวลาหนึ่งปีในตอนท้ายของแต่ละ ปีและราคาของอพาร์ทเมนต์ในรูเบิลในสามปีจะยังคงเหมือนเดิมและตอนนี้ ฉันจงใจทำให้สถานการณ์ง่ายขึ้น คุณสามารถคำนวณที่ซับซ้อนมากขึ้นได้ด้วยตัวเอง

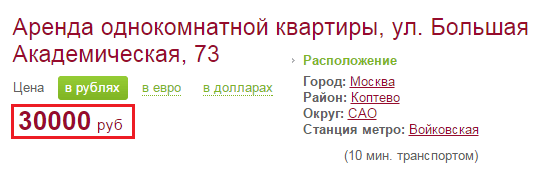

ฉันเลือกอพาร์ทเมนต์แรกที่เจอทางอินเทอร์เน็ตในราคา 6 ล้านรูเบิลทางตะวันตกเฉียงเหนือของมอสโก การเช่าอพาร์ทเมนต์แบบหนึ่งห้องมีค่าใช้จ่าย 30,000 รูเบิลต่อเดือน ผลกระทบทางภาษีของธุรกรรมเหล่านี้จะถูกละเว้นเพื่อความเรียบง่าย

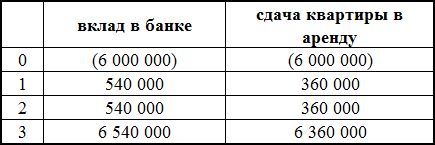

ดังนั้นค่าเช่าสำหรับปีจะเป็น 30,000 * 12 = 360,000 รูเบิล เพื่อให้ชัดเจนยิ่งขึ้น กระแสเงินสดจากทั้งสองโครงการ - ผลงานของ Sberbank และอพาร์ทเมนต์ 1 ห้องให้เช่าทางตะวันตกเฉียงเหนือของมอสโก - แสดงไว้ด้วยกันในตารางด้านล่าง:

แม้จะไม่ได้คำนวณ IRR ก็ตาม เป็นที่ชัดเจนว่าตอนนี้การฝากเงินในธนาคารเป็นทางเลือกที่ทำกำไรได้มากกว่า มันง่ายที่จะพิสูจน์สิ่งนี้ หากเราคำนวณอัตราผลตอบแทนภายในสำหรับโครงการที่สอง ซึ่งจะต่ำกว่า IRR สำหรับเงินฝาก เมื่อส่งมอบอพาร์ทเมนท์มอสโกหนึ่งห้องภายในสามปี ภายใต้การขายเมื่อสิ้นปีที่สาม การลงทุน IRR จะ 6.0% ต่อปี

หากคุณไม่มีมรดกเป็นจำนวน 6 ล้านรูเบิล ก็ไม่มีเหตุผลที่จะนำเงินนี้ไปเป็นเครดิตเพื่อเช่าอพาร์ทเมนท์ เนื่องจากตอนนี้อัตราการให้กู้ยืมสูงกว่า 6.0% ของผลกำไรภายในอย่างเห็นได้ชัด โครงการ. นอกจากนี้ IRR ไม่ได้ขึ้นอยู่กับจำนวนปีที่เช่าอพาร์ตเมนต์ - อัตราผลตอบแทนภายในจะยังคงเท่าเดิมหากเช่า 10 หรือ 15 ปีแทนที่จะเช่าเป็นเวลา 3 ปี

หากเราคำนึงถึงการเพิ่มขึ้นของราคาอพาร์ทเมนต์ต่อปีอันเป็นผลมาจากอัตราเงินเฟ้อ IRR ของโครงการนี้จะสูงขึ้น ตัวอย่างเช่น หากในปีแรก (2015) ค่ารูเบิลของอพาร์ทเมนต์เพิ่มขึ้น 10% ในปีที่สอง (2016) 9% และในปีที่สาม (2017) เพิ่มขึ้น 8% จากนั้นสิ้นปีที่สามจะสามารถขายได้ในราคา 6,000,000 * 1.10 * 1.09 * 1.08 = 7,769,520 รูเบิล กระแสเงินสดที่เพิ่มขึ้นในปีที่สามของโครงการจะทำให้ IRR อยู่ที่ 14.53% ดังนั้น หากเราสามารถคาดการณ์ราคารูเบิลในอนาคตสำหรับอพาร์ทเมนท์ได้อย่างแม่นยำ โครงการของเราจะมีความสมจริงมากขึ้น แต่ในสถานการณ์ปัจจุบันก็ยังไม่สามารถทำกำไรได้ เมื่ออัตราการรีไฟแนนซ์ของธนาคารกลางอยู่ที่ 17% และด้วยเหตุนี้ เงินกู้ยืมจากธนาคารทั้งหมดจึงแพงเกินไป

การคำนวณ IRR สำหรับกระแสเงินสดรายเดือน

เมื่อใช้ฟังก์ชัน IRR คุณสามารถคำนวณ IRR ของโครงการลงทุนที่มีช่วงเวลาเท่ากันระหว่างกระแสเงินสด ผลการคำนวณจะเป็นอัตราดอกเบี้ยสำหรับงวด - ปี ไตรมาส เดือน ตัวอย่างเช่น หากเราเชื่อว่าการชำระเงินสำหรับการเช่าอพาร์ทเมนท์มาทุกสิ้นเดือน (และไม่ใช่หนึ่งปี) เราจะต้องสร้างสเปรดชีต Excel ที่มีการชำระเงิน 36 งวด 30,000 รูเบิลต่อครั้ง ในกรณีนี้ ฟังก์ชัน IRR จะให้ค่าของอัตราผลตอบแทนภายในของโครงการ ต่อเดือน... สำหรับโครงการของเรา IRR เท่ากับ 0.5% ต่อเดือน ซึ่งสอดคล้องกับอัตรา% ประจำปีที่ 6.17% (คำนวณเป็น (1 + 0.005) 12 -1) ซึ่งไม่เกิน 6.0% ที่คำนวณไว้ก่อนหน้านี้

ถ้าคุณต้องการได้ผลลัพธ์นี้ด้วยตัวเอง อย่าลืมกรอกข้อมูลในเซลล์ "เดา" - ใส่ 0.03 ไว้ตรงนั้น ไม่เช่นนั้น คุณจะได้รับ #NUM! ข้อผิดพลาดในผลลัพธ์ เนื่องจาก Excel จะไม่มีการพยายามคำนวณ IRR 20 ครั้งเพียงพอ

การคำนวณ IRR สำหรับช่วงเวลาที่ไม่เท่ากันระหว่างกระแสเงินสด

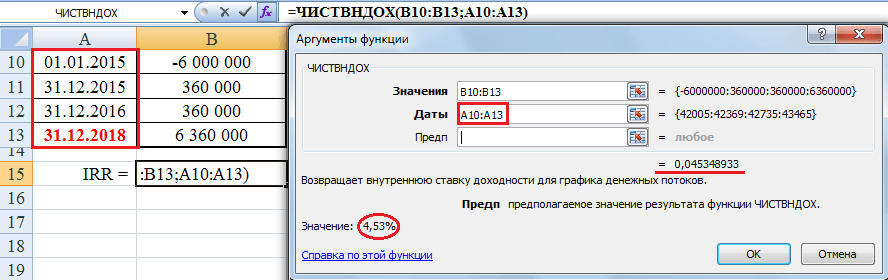

Excel ให้ความสามารถในการคำนวณอัตราผลตอบแทนภายในของโครงการ แม้ว่ากระแสเงินสดจากโครงการจะมาในช่วงเวลาที่ไม่ปกติก็ตาม ในการคำนวณ IRR ของโครงการดังกล่าว คุณต้องใช้ฟังก์ชัน PERFORMANCE และระบุเป็นอาร์กิวเมนต์ ไม่เพียงแต่เซลล์ที่มีกระแสเงินสดเท่านั้น แต่ยังรวมถึงเซลล์ที่มีวันที่ได้รับด้วย ตัวอย่างเช่น หากเราเลื่อนการขายอพาร์ทเมนต์พร้อมกับค่าเช่าครั้งสุดท้ายเมื่อสิ้นปีที่สี่ (จาก 12/31/17 เป็น 12/31/18) และสิ้นปีที่สามเราจะไม่มีเงินสด รายรับ จากนั้น IRR จะลดลงจาก 6% เป็น 4. 53% ต่อปี โปรดทราบว่าในกรณีนี้ จะสามารถคำนวณอัตราผลตอบแทนภายในได้โดยใช้ฟังก์ชัน PERFECT เท่านั้น เนื่องจากฟังก์ชัน IRR จะให้ผลลัพธ์เดียวกัน ซึ่งเท่ากับ 6% กล่าวคือ การเปลี่ยนแปลงในช่วงเวลาของ VSD จะไม่นำมาพิจารณา

"เราจะไปไหนกับพิกเล็ต บิ๊ก ความลับที่ยิ่งใหญ่ ... "

อัตราการรีไฟแนนซ์ปัจจุบันที่ 17% กำลังฆ่าทั้งภาคธุรกิจและธนาคาร เนื่องจากเป็นการยากที่จะหาโครงการลงทุนที่จะจ่ายออกไปในอัตราดอกเบี้ยเงินกู้ดังกล่าว จะพัฒนาธุรกิจในสภาพเช่นนี้ได้อย่างไร? การค้าอาวุธและยา แน่นอนว่าในกรณีนี้จะทำกำไรได้ แต่ธุรกิจส่วนใหญ่จะอยู่รอดได้ดีที่สุดและล้มละลายได้แย่ที่สุด

และธนาคารจะทำเงินได้อย่างไรหากไม่มีโครงการลงทุนที่ให้ผลตอบแทนสูงเช่นนี้? และเพื่อที่จะจ่ายให้เราดอกเบี้ยเงินฝากที่เพิ่มขึ้น ธนาคารจะต้องหาเงินจากที่ไหนสักแห่งเพื่อสิ่งนี้

รัสเซียสามารถทนต่ออัตราแลกเปลี่ยนรูเบิลที่ต่ำกว่าเมื่อเทียบกับสกุลเงินหลัก แต่การรับมือกับอัตราดอกเบี้ยที่สูงในระบบเศรษฐกิจนั้นมากเกินไปแล้ว

ในปี 2014 เราได้ยินมาหลายครั้งว่าธนาคารกลางแห่งสหพันธรัฐรัสเซียมีส่วนร่วมในการกำหนดเป้าหมายเงินเฟ้อ และสิ่งนี้ทำด้วยความตั้งใจที่ดี ยิ่งอัตราเงินเฟ้อต่ำเท่าไหร่ ก็ยิ่งได้รับผลตอบแทนจากการลงทุนได้ง่ายขึ้นเท่านั้น แต่กลายเป็นว่าพวกเขาต้องการ "สิ่งที่ดีที่สุด" แต่กลับกลายเป็น "เช่นเคย" รัสเซียสามารถพัฒนาการผลิตของตนเองได้สำเร็จ ด้วยค่าเงินที่มีราคาแพงอย่างที่เป็นอยู่ในขณะนี้ การทดแทนการนำเข้าจะกลายเป็นความจริง แต่ไม่ เราไม่ได้มองหาวิธีง่ายๆ และที่แย่ที่สุดคือ เราไม่ได้เรียนรู้จากความผิดพลาดของเรา และเราใช้ชีวิตเหมือนในเรื่องตลกนั้น:

“ปีที่แล้วเราหว่านข้าวสาลี 100 เฮกตาร์ หนูแฮมสเตอร์กินทุกอย่าง ... ปีนี้เราจะหว่านข้าวสาลี 200 เฮกตาร์ ให้หนูแฮมสเตอร์สำลัก!"

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;