งบประมาณการลงทุนโครงการ โครงสร้าง การวางแผน และตัวอย่าง

องค์ประกอบทางการเงินของการจัดการกลยุทธ์และยุทธวิธีการพัฒนามีบทบาทสำคัญที่สุดอย่างหนึ่งในการประกันความสำเร็จในโครงการทั่วไปและโครงการในท้องถิ่นโดยเฉพาะ งบประมาณโครงการเป็นเครื่องมือการจัดการทางการเงินชั้นนำสำหรับการพัฒนาธุรกิจ การเป็นส่วนหนึ่งของระบบงบประมาณขององค์กร ไม่เพียงแต่ทำให้สามารถใช้แบบจำลองไดนามิกของกระแสการเงินเท่านั้น แต่ยังช่วยทำนายตัวชี้วัดประสิทธิภาพหลักของโครงการที่ได้รับการยอมรับสำหรับการดำเนินการ

การจัดทำงบประมาณกิจกรรมการลงทุนของบริษัท

ในบทความนี้เราจะพิจารณา 2 ด้านของการจัดการงบประมาณที่เกี่ยวข้องกับระดับองค์กรทางการค้า ด้านแรกครอบคลุมทั้งบริษัทและขอบเขตทางการเงินของการพัฒนาโดยตรงตามกลยุทธ์การลงทุนในปัจจุบัน ด้านที่สองของการไตร่ตรองเกี่ยวข้องกับโครงการในท้องถิ่นที่ดำเนินการภายในกรอบของผลงานโครงการที่ใช้สำหรับช่วงเวลายุทธวิธี ระบบงบประมาณเป็นระบบย่อยการทำงานเฉพาะของการจัดการบริษัทที่แก้ปัญหาที่ซับซ้อนของการวางแผนทางการเงิน การควบคุม การติดตาม แรงจูงใจ และระเบียบข้อบังคับ คำจำกัดความนี้เผยให้เห็นส่วนสำคัญของภาพการจัดการงบประมาณ

ระบบนี้ใช้การจัดการกระแสเงินสดโดยตรง การจัดทำงบประมาณเชื่อมโยงอย่างใกล้ชิดกับระบบมาตรฐานทางเทคนิคและเศรษฐกิจขององค์กร ผลลัพธ์ของการดำเนินการตามระบบงบประมาณเป็นพื้นฐานสำหรับการดำเนินการของ Scorecard ที่สมดุลตาม KPI ที่ได้รับอนุมัติ การจัดทำงบประมาณของกิจกรรมการลงทุนรวมอยู่ในระบบงบประมาณของบริษัทซึ่งเป็นส่วนหนึ่งของระบบและขึ้นอยู่กับกลยุทธ์การพัฒนาธุรกิจ

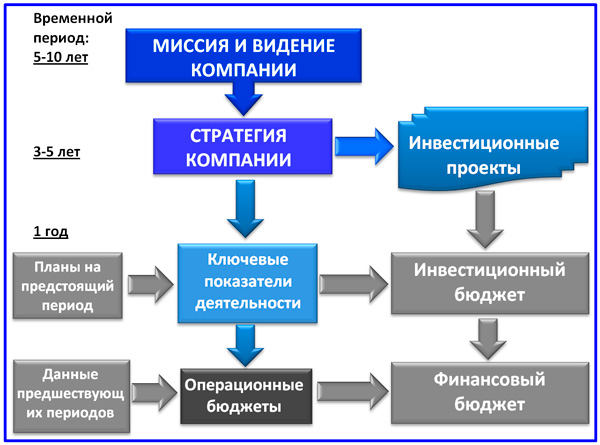

โครงการบูรณาการงบประมาณการลงทุนเข้าสู่ระบบงบประมาณขององค์กร

ประการแรก งบประมาณการลงทุนเป็นแผนทางการเงินที่สะท้อนถึงค่าใช้จ่ายที่จะเกิดขึ้นสำหรับการดำเนินการตามโครงการพัฒนาองค์กร ด้านบนเป็นภาพจำลองของการสร้างงบประมาณและการรวมเข้ากับระบบงบประมาณของบริษัท การวางแผนการลงทุนจะดำเนินการหลังจากได้รับการอนุมัติจากองค์ประกอบของความคิดริเริ่มเชิงกลยุทธ์และโครงการที่เกี่ยวข้อง ตารางสรุปสถิติที่สมดุลซึ่งเป็นผลมาจากกลยุทธ์ที่พัฒนาขึ้นนั้นรวมถึงแผนที่เชิงกลยุทธ์และชุดตัวบ่งชี้ประสิทธิภาพหลัก (KPI) คำจำกัดความของรูปแบบและเนื้อหาของงบประมาณขึ้นอยู่กับกลุ่มของ KPI ที่ระบุพารามิเตอร์หลักของการพัฒนาบริษัท งบประมาณการลงทุนถูกสร้างขึ้นเพื่อ:

- ค้นหาวิธีที่ดีที่สุดในการขยายธุรกิจของคุณ

- การสร้างรูปแบบใหม่ขององค์ประกอบของโครงการหากเป็นไปได้ด้วยการเพิ่มส่วนแบ่งของนวัตกรรม

- การลดความสูญเสียทางการเงินให้น้อยที่สุด

แบบจำลองความสัมพันธ์ระหว่างงบประมาณการลงทุนกับงบประมาณอื่นๆ ของระบบ

งบประมาณการลงทุนของบริษัทมีปฏิสัมพันธ์อย่างใกล้ชิดกับงบประมาณจำนวนหนึ่งของระบบการเงิน มูลค่าตามแผนมีบางอย่างที่เหมือนกันกับงบประมาณรายรับและค่าใช้จ่าย ซึ่งรวมอยู่ในส่วนที่แยกจากกันของกระแสเงินสดและงบประมาณการกู้ยืม ผลลัพธ์ของแผนนี้มีผลกระทบต่อการคาดการณ์งบประมาณของงบดุล โครงสร้างงบประมาณขึ้นอยู่กับวิธีกระแสเงินสดและรวมถึงสามส่วนทั่วไป

- การก่อสร้าง การก่อสร้าง และการว่าจ้างสิ่งอำนวยความสะดวกใหม่

- ซื้อสินทรัพย์การผลิตถาวรเพื่อขยายกำลังการผลิตที่มีอยู่

- การดำเนินการบนพื้นฐานของเครื่องมือทางการเงินที่ใช้ (หลักทรัพย์ เงินสมทบทุนจดทะเบียนของบริษัท ฯลฯ)

งานงบประมาณโครงการในพื้นที่

งบประมาณการลงทุนของบริษัทช่วยให้คุณกำหนดความต้องการการลงทุนเพื่อให้แน่ใจว่าและขยายกิจกรรมการผลิตในระยะสั้นและระยะยาว วางแผนการลงทุนในพอร์ตโครงการที่สร้างขึ้น งบประมาณโครงการช่วยให้คุณมุ่งเน้นการวางแผนทางการเงินในการแก้ปัญหาโครงการในท้องถิ่น เรากำลังพูดถึงแบบจำลองของธุรกรรมทางการเงินบางอย่างที่ดำเนินการควบคู่ไปกับกิจกรรมของโครงการตลอดวงจรชีวิต เช่นเดียวกับกระแสเงินสดที่แท้จริง รวมถึงการถอนเงินสดและการรับเงิน ซึ่งเกิดขึ้นจากการดำเนินภารกิจเฉพาะในระยะยาว

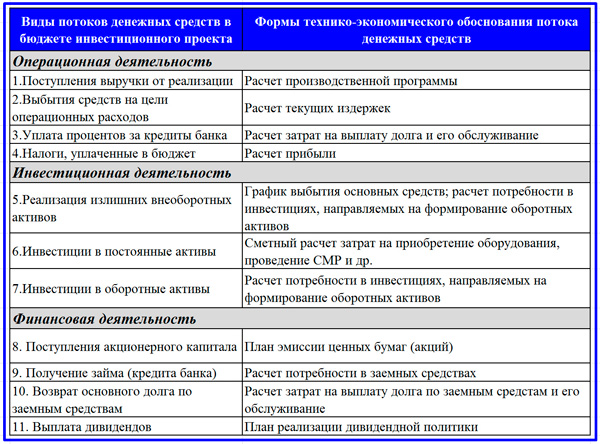

งบประมาณโครงการลงทุน (BIP) เป็นตารางอย่างเป็นทางการของมูลค่าสรุปตามแผน ซึ่งรวบรวมจากงานเตรียมการที่ครอบคลุมเกี่ยวกับการเลือกข้อมูล การสมัคร การอนุมัติ การคำนวณทางเทคนิคและเศรษฐศาสตร์ ในระหว่างการจัดทำ BIP มีปฏิสัมพันธ์ที่สำคัญกับซัพพลายเออร์และผู้รับเหมาภายนอก กำลังดำเนินการปรับแต่งพารามิเตอร์ทางเทคนิค การทำงาน และสัญญาจำนวนมาก

งานนี้ดำเนินการด้วยการมีส่วนร่วมของบริการภายใน: การบริหารงานบุคคล, ฝ่ายก่อสร้างทุน, การจัดซื้อและการขาย ปัญหาการทำงานจะประสานงานกับนักเทคโนโลยี ผู้เชี่ยวชาญในสาขาบัญชีและภาษีอากร นักเศรษฐศาสตร์ โครงสร้างและรูปแบบของ BIP แสดงอยู่ด้านล่างในรูปแบบตาราง

แบบงบประมาณการลงทุนของโครงการและการศึกษาความเป็นไปได้เบื้องต้น

การวางแผน BIP มีบทบาทสำคัญในการให้เหตุผลเชิงคุณภาพของโครงการ ในกรณีของงบประมาณการลงทุนขององค์กร วิธีการกระแสเงินสดจะกำหนดโครงสร้างของส่วนงบประมาณ แบบจำลองไดนามิกของกระแสเงินสด แบ่งออกเป็นกระแสเข้าและไหลออก เรียกอีกอย่างว่ากระแสเงินสดเข้าและออก ขึ้นอยู่กับหลักการพื้นฐานของวิธีการ ทุนแต่ละประเภทมีกฎการหมุนเวียนของตัวเองซึ่งสอดคล้องกับโครงสร้างการพึ่งพาบางอย่าง พวกเขาถูกกำหนดโดยลักษณะเฉพาะของกฎหมายการเงินและภาษีของรัสเซียกฎเกณฑ์ทางธุรกิจและวิธีการวิเคราะห์ทางเศรษฐกิจ องค์ประกอบของกิจกรรมแบ่งกระแสเงินสดที่เน้นการลงทุนออกเป็นกระแสเงินสดอันเป็นผลมาจาก:

- กิจกรรมดำเนินงาน CF o (t);

- กิจกรรมการลงทุน CF i (t);

- กิจกรรมทางการเงิน CF f (t)

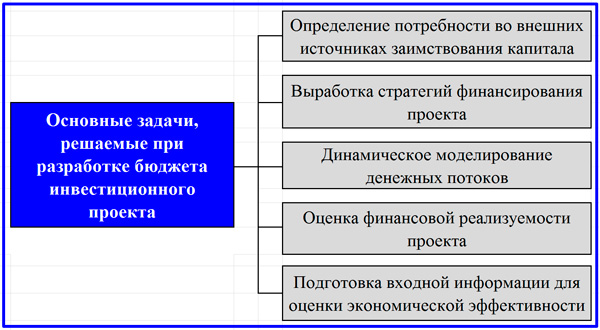

กิจกรรมการผลิตสอดคล้องกับวัฏจักรการดำเนินงานของกิจกรรมทางเศรษฐกิจ ซึ่งรวมอยู่ในงบประมาณโครงการแล้วมีคุณสมบัติของส่วนการดำเนินงานของงบประมาณกระแสเงินสดเช่น สะท้อนถึงการไหลออกและการไหลเข้าของเงิน ไม่ใช่รายได้และค่าใช้จ่ายตามงบประมาณที่เกี่ยวข้อง ผู้เขียนหลายคนสับสนในสิ่งเหล่านี้และอ้างถึงบทความ BIP โดยเปรียบเทียบกับบทความ BDR โดยส่วนตัวแล้ว ฉันคิดว่านี่เป็นสิ่งที่ยอมรับไม่ได้ และเราต้องระวังการใช้ถ้อยคำให้มากขึ้น นอกจากนี้ ความสนใจของคุณจะถูกเชิญไปยังไดอะแกรมที่สะท้อนถึงองค์ประกอบของงานหลักที่แก้ไขได้ด้วยความช่วยเหลือของ BIP

องค์ประกอบของงานหลักแก้ไขได้ด้วยความช่วยเหลือของงบประมาณโครงการ

ตัวอย่างการจัดทำงบประมาณโครงการ

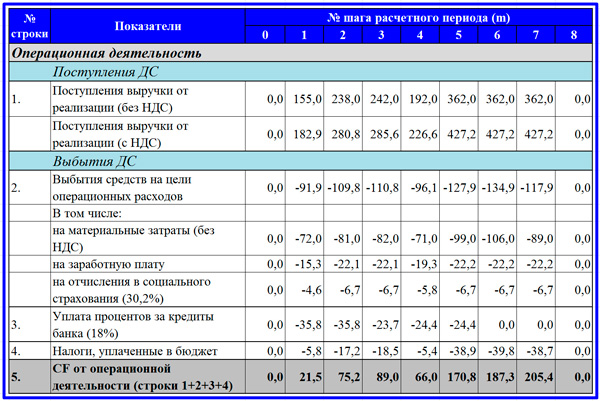

คำจำกัดความของพารามิเตอร์หลักและค่าที่รวมอยู่ในงบประมาณการลงทุนของโครงการในท้องถิ่นขึ้นอยู่กับคุณสมบัติที่โดดเด่น ลองพิจารณาตัวอย่างเฉพาะของโครงการเพื่อสร้างแผนกระแสเงินสดในสามพื้นที่ที่กำหนด โครงการนี้เป็นโครงการแนะนำผลิตภัณฑ์ทิศทางใหม่ของกิจกรรมของบริษัทออกสู่ตลาด ซึ่งมีขั้นตอนหลังการลงทุนที่กำหนดไว้อย่างชัดเจน ซึ่งในระหว่างขั้นตอนการผลิตและการขายผลิตภัณฑ์จะดำเนินการ คุณสมบัติของโครงการมีลักษณะดังต่อไปนี้

- ระยะเวลาของระยะเวลาการคำนวณคือ 8 ขั้นตอน (ปี)

- โครงสร้างต้นทางสันนิษฐานว่ามีการใช้ทุนในตราสารทุนจำนวน 190.5 หน่วย และกู้ยืมเงินในรูปของวงเงินสินเชื่อของธนาคารรวม 287.9 หน่วย

- เงื่อนไขของสัญญาเงินกู้กำหนดว่าในปีแรกของการใช้วงเงินนั้น จะไม่มีการจ่ายดอกเบี้ยสำหรับการใช้งานและบันทึกเป็นทุนด้วยจำนวนเงินต้นของหนี้

ตัวอย่างที่นำเสนอนี้สร้างขึ้นค่อนข้างเป็นแผนผังและไม่คำนึงถึงความแตกต่างมากมาย เช่น:

- สันนิษฐานตามเงื่อนไขว่าการดำเนินงานด้านการลงทุนและกิจกรรมการดำเนินงานจะดำเนินการเมื่อขั้นตอนเสร็จสิ้นมีการวางแผนที่จะรับเงินกู้จากธนาคารเมื่อเริ่มต้นขั้นตอนและชำระคืนเนื้อหาหลักและดอกเบี้ยในตอนท้าย

- ไม่มีการสร้างแบบจำลองแบบไดนามิกสำหรับภาษีเงินได้ที่ต้องชำระให้กับงบประมาณ

- อายุการใช้งานเฉลี่ยตามเงื่อนไขของสินทรัพย์ถาวรทั้งหมดที่ใช้ในโครงการคือ 7 ปีซึ่งคำนวณอัตราค่าเสื่อมราคาเฉลี่ย - 14.28%

- อิทธิพลของอัตราเงินเฟ้อและการลดกระแสเงินสดจะไม่นำมาพิจารณา

- บรรทัดฐานของรหัสภาษีของสหพันธรัฐรัสเซียเกี่ยวกับมูลค่าสูงสุดของดอกเบี้ยธนาคารซึ่งสามารถนำมาประกอบกับค่าใช้จ่ายจะถูกละเว้น

ตัวอย่างในปัจจุบัน แม้ว่าจะมีขนาดเล็กมาก แต่ก็เป็นผลจากการจำลองซ้ำหลายครั้งในการผสมผสานกระแสเงินสดที่หลากหลาย วิธีกระแสเงินสดแสดงถึงทิศทางของการปรับให้เหมาะสมเพื่อให้ได้มูลค่าเป็นศูนย์ของกระแสเงินสดทั้งหมดสำหรับงบประมาณในการลงทุนและขั้นตอนการปฏิบัติงานหลักของการดำเนินการ ต่อไปนี้คืองบประมาณการลงทุนขั้นสุดท้ายสำหรับตัวอย่างที่อยู่ในการพิจารณา

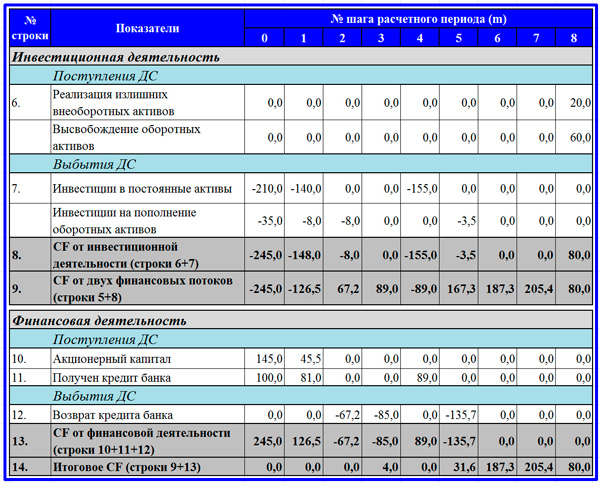

ส่วน BIP ในแง่ของการดำเนินการวางแผน (ส่วนแรกของงบประมาณ)

ส่วนการลงทุนและการเงินของ BIP (ส่วนสุดท้าย)

การคำนวณเสริมจำนวนมากมีความสำคัญเป็นพิเศษสำหรับการพัฒนาคุณภาพของงบประมาณ พวกมันดำเนินการในลักษณะที่การสร้างแบบจำลองแบบไดนามิกเกิดขึ้นอย่างไม่ลำบากและรวดเร็ว ตัวเลขนั้นเชื่อมโยงถึงกันและยังคงถูกต้องภายใต้การประลองยุทธ์ใดๆ ด้านล่างนี้คือตัวอย่างสองตัวอย่างในการคำนวณมูลค่าคงเหลือของสินทรัพย์ถาวร โดยคำนึงถึงค่าเสื่อมราคาและจำนวนเงินที่ต้องชำระสำหรับการให้บริการเงินกู้

การคำนวณค่าเสื่อมราคาและมูลค่าคงเหลือของสินทรัพย์ถาวร

การคำนวณการชำระเงินสำหรับการชำระคืนเงินกู้ธนาคารและการถอนเงินเพื่อการบำรุงรักษา

หัวหน้าบริษัทและผู้จัดการโครงการต้องไม่ลืมว่าความสำเร็จของกิจกรรมการลงทุนส่วนใหญ่ขึ้นอยู่กับขั้นตอนการจัดการทางการเงิน เช่น การจัดทำงบประมาณโครงการ กิจกรรมประจำวันนี้ต้องใช้ทักษะ ประสบการณ์ และความรู้เชิงทฤษฎีอย่างจริงจัง อย่างไรก็ตาม ความพยายามในทิศทางนี้ไม่ได้ไร้ประโยชน์ คุณภาพของการดำเนินโครงการเติบโตขึ้นด้วยการปฏิบัติตามงบประมาณที่มีความสามารถ และความถูกต้องและความครบถ้วนของการชำระเงินช่วยให้เราดำเนินการตามกำหนดเวลาได้

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะทำโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;