พื้นที่การลงทุนระยะยาว

เห็นได้ชัดว่าการจัดประเภทการลงทุนมีความสำคัญต่อการกระชับความสัมพันธ์ในด้านนี้และเพิ่มประสิทธิภาพของกิจกรรมการลงทุน เกณฑ์หลักในการแบ่งกลุ่มคือระยะเวลาของการลงทุนและวงจรชีวิตของผลลัพธ์ ในขณะเดียวกัน เราก็ใส่เครื่องหมายระบุตัวตนระหว่างวลี "การลงทุน" และ "การลงทุนระยะยาว" อย่างสังหรณ์ใจ นี้ไม่เป็นความจริงทั้งหมด อย่างน้อยการลงทุนทางการเงินระยะยาวและการลงทุนระยะสั้นเกิดขึ้นและแตกต่างกัน

สถานที่ลงทุนระยะยาวในองค์ประกอบทั้งหมด

ตามเกณฑ์ของระยะเวลาการลงทุนระยะสั้นระยะกลางและระยะยาวมีความโดดเด่น ประเภทแรกมีระยะเวลาไม่เกิน 1 ปี ตามกฎแล้ว การลงทุนระยะสั้นรวมถึงการลงทุนทางการเงินในหลักทรัพย์เก็งกำไร เป็นไปตามเงื่อนไขสภาพคล่องสูงซึ่งหมายถึงการขายอย่างรวดเร็วในตลาดและรับเงินในระยะเวลาไม่เกิน 12 เดือน ภาพสะท้อนในงบดุลของหมวดนี้เป็นส่วนหนึ่งของสินทรัพย์หมุนเวียน

ตามหลักปฏิบัติของโลกโดยทั่วไป การลงทุนที่เกิน 1 ปีปฏิทินถือเป็นการลงทุนระยะยาว นี่เป็นเหตุผลที่สมเหตุสมผล ดังนั้น เพื่อความง่าย เราจะรวมการลงทุนระยะกลางในการลงทุนระยะยาว (DI) ด้วย DI ประกอบด้วยสองกลุ่มใหญ่: การลงทุนทางการเงินระยะยาวและการลงทุนในสินทรัพย์ถาวร เราในฐานะผู้เชี่ยวชาญที่ใกล้ชิดกับประเด็นทางเศรษฐกิจ ควรเข้าใจแนวคิดที่ละเอียดอ่อนบางอย่างกับคุณ

เมื่อได้ยินวลี "การลงทุนระยะยาว" จะมีการพิจารณาประเภทการจัดการและการเงินซึ่งใกล้เคียงกับผู้จัดการโครงการหัวหน้า บริษัท ผู้อำนวยการฝ่ายการเงินอย่างมืออาชีพ เมื่อเราได้ยินเกี่ยวกับ "การลงทุนในสินทรัพย์ไม่หมุนเวียน" "การลงทุนทางการเงินระยะยาว" ควรเข้าใจว่าเรากำลังพูดถึงมุมมองทางบัญชี นี่เป็นศัพท์เฉพาะทางวิชาชีพของหัวหน้า นักบัญชี และนักเศรษฐศาสตร์ทั่วไป ไม่มีข้อผูกมัดที่เข้มงวดของข้อกำหนดในวิชาชีพ แต่โดยทั่วไปแล้ว เป็นที่พึงปรารถนาที่จะรู้ว่าแนวคิดใดที่ผู้เชี่ยวชาญใช้

การจำแนกประเภทของการลงทุนระยะยาวขึ้นอยู่กับสัญญาณพื้นฐานและสัญญาณรองของการแบ่งออกเป็นประเภท เกณฑ์หลักคือประเภทของวัตถุการลงทุน ซึ่งแบ่งการลงทุนระยะยาวออกเป็นการลงทุนจริง (การลงทุนในสินทรัพย์ถาวร) และการลงทุนทางการเงิน (พอร์ตโฟลิโอ) เพื่อให้แยกแยะสายพันธุ์ได้ดีที่สุด การลงทุนระยะยาว องค์ประกอบและลักษณะของพวกมันจะต้องสอดคล้องกับเครื่องหมายหารหนึ่งตัวหรือมากกว่า เช่น

- แบบฟอร์ม CI;

- รูปแบบการจัดกระบวนการ

- รูปแบบความเป็นเจ้าของของผู้ลงทุน

- ปริมาณ CI;

- ทิศทางของการกระทำ

- ประเภทของวัตถุ CI

- ประเภทและโครงสร้างของแหล่งการลงทุน

- ระดับความเสี่ยง

- ระดับการจัดการ

- ระดับของการควบคุมที่ได้มาโดยนิติบุคคล ฯลฯ

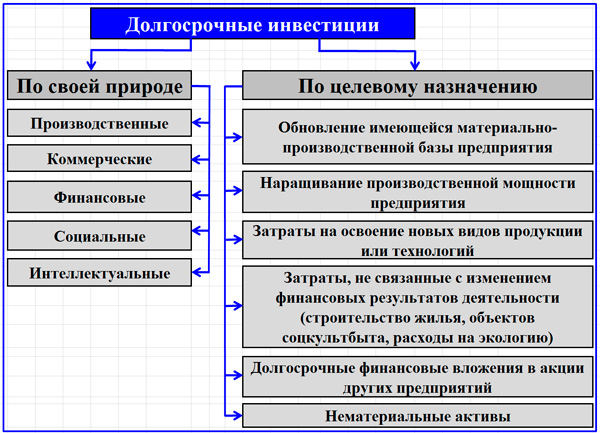

รูปแบบการจัดประเภทการลงทุนระยะยาว

ด้านบนคือการจำแนกประเภทของ CIs ตามลักษณะการใช้งานและตามวัตถุประสงค์ การลงทุนระยะยาวในด้านการลงทุนทางการเงิน ได้แก่ เงินสมทบทุนจดทะเบียนของวิสาหกิจอื่น การลงทุนในหลักทรัพย์ต่างๆ การจัดหากองทุนที่ยืม และการวางเงินในเงินฝากธนาคาร การประเมินการลงทุนระยะยาวและการจัดประเภทขึ้นอยู่กับโครงสร้างของแหล่งเงินทุนเป็นส่วนใหญ่ ประเภทและองค์ประกอบของแหล่งเงินทุนจะถูกนำเสนอต่อความสนใจของคุณต่อไปในรูปแบบของไดอะแกรม

ประเภทของแหล่งเงินทุนสำหรับการลงทุนระยะยาว

องค์ประกอบของ CI ในรูปแบบของเงินลงทุน

ทุนถาวรเป็นสินทรัพย์ที่สำคัญของ CI วัตถุเหล่านี้เป็นองค์ประกอบของกองทุนที่ไม่หมุนเวียนซึ่งมีส่วนร่วมทางอ้อมในกระบวนการผลิตและสนับสนุนขององค์กร พวกเขาสร้างพื้นฐานสำหรับทุนของบริษัทและโอนมูลค่าของพวกเขาไปยังผลิตภัณฑ์ในแต่ละรอบของการผลิต ค่อย ๆ เสื่อมลง การลงทุนในรูปแบบ CI อธิบายไว้อย่างชัดเจนในกฎหมายฉบับที่ 39-ФЗ ลงวันที่ 02.25.1999

สารสกัดจากมาตรา 1 ของกฎหมายหมายเลข 39-FZ ของ 25.02.1999

การลงทุนระยะยาวดังกล่าวทำขึ้นบนพื้นฐานของกลยุทธ์และแผนยุทธวิธีที่พัฒนาแล้วในด้านต่อไปนี้

- ซื้อทรัพยากรธรรมชาติและที่ดิน รายการดังกล่าวจะไม่คิดค่าเสื่อมราคาในภายหลัง

- จัดซื้ออุปกรณ์เทคโนโลยี กำลังไฟฟ้า และอุปกรณ์การผลิตที่ต้องติดตั้งและประกอบเฉพาะทาง

- ซื้ออาคาร โครงสร้างและอุปกรณ์ที่ไม่ต้องมีการก่อสร้างและติดตั้งเพิ่มเติม และการฝึกอบรมพิเศษสำหรับการว่าจ้าง อุปกรณ์ที่ไม่ต้องติดตั้ง ได้แก่ ยานพาหนะ เครื่องจักรแบบลอยตัว กลไกและอุปกรณ์ในการก่อสร้าง สินค้าคงคลังการผลิต ฯลฯ

- การก่อสร้างสิ่งอำนวยความสะดวกในการก่อสร้างเมืองหลวงใหม่ การผลิตความทันสมัย การสร้างสิ่งอำนวยความสะดวกการผลิตที่มีอยู่ใหม่ การขยายกำลังการผลิตขององค์กร

ในการจัดระเบียบและดำเนินการเพื่อนำ MDs ไปปฏิบัติ ประเด็นมากมายที่ต้องแก้ไขโดยฝ่ายต่างๆ มีความสำคัญ ซึ่งรวมถึง:

- มูลค่าตามสัญญา (ราคา) ของคอมเพล็กซ์ทรัพย์สินของสินทรัพย์ถาวรหรือวัตถุก่อสร้าง

- ออกแบบและประเมินเอกสารและเงื่อนไขสำหรับการอนุมัติกับหน่วยงานกำกับดูแล

- เงื่อนไขการติดตั้ง การขนส่งอุปกรณ์ไปยังการติดตั้ง

- จำนวนและระดับของงานที่ทำโดยสัญญาและวิธีการทางเศรษฐกิจ

- เงื่อนไขการจัดส่งและการโอนความรับผิดชอบสำหรับวัสดุสิ้นเปลืองที่ใช้ระหว่างการใช้งาน ID;

- รูปแบบการชำระบัญชีระหว่างคู่สัญญาในการทำธุรกรรม

- ข้อเท็จจริงของความสมบูรณ์ของวัตถุก่อสร้างทุนในช่วงเวลาสิ้นสุดรอบระยะเวลารายงาน

- ขั้นตอนการเปิดใช้งานและถ่ายโอนสิ่งอำนวยความสะดวกสู่การดำเนินงาน

- วิธีการกำหนดต้นทุนเริ่มต้นของวัตถุและอื่น ๆ อีกมากมาย

การประเมินมูลค่าและประเด็นทั่วไปของการบัญชีสำหรับการลงทุนระยะยาว

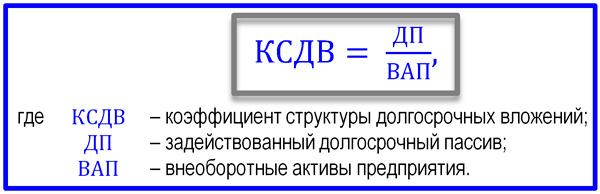

ในฐานะที่เป็นส่วนหนึ่งของตัวชี้วัดที่รับผิดชอบในการยืนยันดุลยภาพทางการเงินของบริษัทในตลาดการกู้ยืม นอกเหนือจากสภาพคล่อง ความมั่นคงและความเป็นอิสระ ความเข้มข้นของเงินทุนที่ยืมมา ค่าสัมประสิทธิ์ของโครงสร้างการลงทุนระยะยาวยังถูกใช้อย่างแข็งขัน ตัวบ่งชี้นี้เป็นของกลุ่มตัวบ่งชี้สถานะทางการเงินของ บริษัท และกำหนดลักษณะการยืมของการมีส่วนร่วมของแหล่งที่ดึงดูดเพื่อสร้างสินทรัพย์ไม่หมุนเวียนอันเป็นผลมาจากการลงทุน การประเมินการลงทุนระยะยาวตามตัวบ่งชี้นี้บ่งชี้ถึงส่วนแบ่งของหนี้สินระยะยาว (สินเชื่อธนาคาร) ในส่วนของงบดุลขององค์กร "สินทรัพย์ไม่หมุนเวียน"

สูตรสัมประสิทธิ์โครงสร้างการลงทุนระยะยาว

การจัดทำบัญชีเพื่อการลงทุนระยะยาวเป็นไปตามมาตรฐานการบัญชีของประเทศ กลุ่ม PBU ทั้งกลุ่มกำหนดวิธีการของกระบวนการบัญชีที่เกี่ยวข้องกับการลงทุน การได้มาซึ่งสินทรัพย์ไม่มีตัวตน และการดำเนินการทางการเงิน II ซึ่งรวมถึง PBU:

- 2/94 (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียหมายเลข 167 ลงวันที่ 20.12.1994);

- 19/02 (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 126n ลงวันที่ 10.12.2002);

- 14/2000 (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 91n ลงวันที่ 16.10.2000);

- 17/02 (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 115n วันที่ 19 พฤศจิกายน 2545);

- 6/01 (คำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียฉบับที่ 26n ลงวันที่ 30 มีนาคม 2544)

การบัญชีสำหรับการลงทุนระยะยาวในแง่ของการลงทุนในสินทรัพย์ถาวรแบ่งออกเป็นการบัญชีสำหรับการลงทุนเงินทุนการลงทุนในสินทรัพย์ไม่มีตัวตนและการวิจัยและพัฒนาซึ่งดำเนินการโดยใช้บัญชีงบดุล 08 "การลงทุนในสินทรัพย์ไม่หมุนเวียน" การบัญชีสำหรับการลงทุนระยะยาวในแง่ของการลงทุนทางการเงินได้อธิบายไว้ในบทความเกี่ยวกับ

การย้ายจากบริบทการจัดการไปสู่ขอบเขตการบัญชี เราต้องจำเหตุการณ์หนึ่งไว้ ความจริงก็คือว่าระหว่างแนวคิดของ "การลงทุนทางการเงิน (พอร์ตโฟลิโอ)" และ "การลงทุนทางการเงิน" ไม่มีวี่แววของตัวตน ประเภทการเงินของ CI เกี่ยวข้องกับการลงทุนในหลักทรัพย์โดยเฉพาะ การลงทุนทางการเงิน นอกเหนือจากการลงทุนทางการเงินเพียงอย่างเดียว ยังรวมถึง:

- เงินสมทบทุนจดทะเบียนของวิสาหกิจอื่น

- ผลงานของหุ้นส่วนภายใต้ข้อตกลงร่วมทุน

- การลงทุนในรูปของเงินให้สินเชื่อ

- เงินที่อยู่ในบัญชีเงินฝากกับธนาคาร

- ลูกหนี้ที่ซื้อตามสัญญาครก.

ดังนั้น การลงทุนระยะยาวตามแนวคิดจึงถูกตีความค่อนข้างกว้างกว่าการลงทุนระยะยาว นี่เป็นสิ่งที่ยอมรับได้ โดยเฉพาะอย่างยิ่งเนื่องจากคำศัพท์ระดับมืออาชีพต้องผ่านเส้นทางการพัฒนาส่วนบุคคลที่เกิดจากงานที่นักบัญชี นักเศรษฐศาสตร์ นักการเงิน ผู้จัดการ และผู้จัดการโครงการแก้ไขในทางปฏิบัติ ผู้เชี่ยวชาญในสาขาการจัดการโครงการจำเป็นต้องมีความรู้คำศัพท์ที่หลากหลายและภาษามืออาชีพในระดับสูงเพียงพอ นี่เป็นส่วนหนึ่งของงานของเรา เพื่อนร่วมงาน

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;