บทที่ 1

ในระบบเศรษฐกิจแบบตลาด องค์กรจำเป็นต้องแก้ปัญหาการจัดการในระดับใหม่เชิงคุณภาพ ความจำเป็นในการตอบสนองอย่างรวดเร็วต่อสภาวะตลาดและสถานการณ์ทางเศรษฐกิจที่เปลี่ยนแปลงอย่างรวดเร็วจำเป็นต้องมีการปรับโครงสร้างเศรษฐศาสตร์จุลภาคภายในขององค์กร การจัดทำบัญชีการจัดการ และการปรับกระบวนการจัดการให้เหมาะสม ในบทนี้ เราจะอธิบายโดยสังเขปถึงวิธีการสมัยใหม่ในการแก้ปัญหาเหล่านี้

ทำไมข้อมูลนี้จึงจำเป็น? ประการแรก เป็นประโยชน์ในทางปฏิบัติโดยไม่ต้องเชื่อมต่อโดยตรงกับการจัดการอัตโนมัติ และประการที่สอง แนวคิดที่กล่าวถึงในที่นี้มีอยู่ในหนังสือชี้ชวน บทความ ตลอดจนในเอกสารต่างๆ ที่จะต้องพิจารณาและอนุมัติเมื่อเลือกและดำเนินการจัดการองค์กร ระบบอัตโนมัติ

1.1 พื้นฐานของแนวทางสมัยใหม่ในการจัดการองค์กร

1.1.1 กระบวนการและระบบการจัดการองค์กร

ให้เราอธิบายลักษณะคุณสมบัติหลักของการจัดการองค์กรเป็นกระบวนการจากมุมมองของทฤษฎีการจัดการ

โดยทั่วไป กระบวนการจัดการในทุกด้านของกิจกรรมสามารถแสดงเป็น "วงควบคุม" ที่เรียกว่า "วงจรควบคุม" ซึ่งรวมถึงลำดับวัฏจักรของขั้นตอนต่อไปนี้: การคาดการณ์ - การวางแผน - กิจกรรมควบคุมสำหรับการดำเนินการตามแผน - การบัญชีและการวิเคราะห์ ของผลลัพธ์ - การแก้ไขการคาดการณ์และแผน (รูปที่ 1.1).

ข้าว. 1.1. รูปแบบการควบคุมทั่วไป

กระบวนการจัดการมีโครงสร้างแบบลำดับชั้นและรวมถึงระดับย่อยหลายระดับในด้านของกิจกรรม (การผลิต การตลาด การจัดหา การเงิน ฯลฯ) ซึ่งจะรวมถึงกระบวนการย่อยที่เกี่ยวข้อง

การจัดการองค์กรควรมีเป้าหมายเสมอ (คุณต้องยอมรับ มิฉะนั้น กระบวนการนี้จะไร้ความหมาย) ตัวอย่างของเป้าหมายการจัดการรวมถึงการลดต้นทุนการผลิต การเพิ่มผลกำไร ฯลฯ เป้าหมายของกระบวนการจัดการควรมีการกำหนดไว้อย่างชัดเจนและหากเป็นไปได้ ให้ใช้การประมาณการเชิงปริมาณ

กระบวนการจัดการองค์กรดำเนินการภายใต้กรอบของ ระบบการจัดการองค์กร . อย่างไรก็ตาม แนวคิดนี้ไม่ควรสับสนกับระบบควบคุมอัตโนมัติ ซึ่งจะกล่าวถึงด้านล่าง ระบบการจัดการมีอยู่ในทุกองค์กร ไม่ว่าคุณจะคิดอย่างชัดแจ้งเกี่ยวกับโครงสร้างและงานขององค์กรก็ตาม ภายในกรอบของระบบควบคุม เป็นไปได้ที่จะแยกแยะวัตถุควบคุมและส่วนควบคุม ที่นี่กระบวนการผลิตทำหน้าที่เป็นเป้าหมายของการจัดการและบริการการจัดการขององค์กรทำหน้าที่เป็นส่วนควบคุม ระบบการจัดการองค์กรทำงานบนพื้นฐานของเอกสารที่กำหนดไว้ (ระเบียบเกี่ยวกับแผนก รายละเอียดงาน ฯลฯ) หรือกฎเกณฑ์ที่กำหนดไว้ในทางปฏิบัติ ในแต่ละระดับของลำดับชั้นของระบบควบคุม ชุดของฟังก์ชันการควบคุมที่รวมอยู่ใน "ลูปควบคุม" ที่พิจารณาข้างต้นจะถูกนำมาใช้ในระดับใดระดับหนึ่ง

เมื่อมองแวบแรก อาจดูเหมือนว่าการให้เหตุผลข้างต้นดูเป็นทฤษฎีเกินไป อย่างไรก็ตาม เราต้องการเน้นว่าข้อกำหนดเหล่านี้ได้รับการตรวจสอบโดยการปฏิบัติและสนับสนุนวิธีการปรับปรุงกระบวนการจัดการและเพิ่มประสิทธิภาพ ซึ่งเราจะพิจารณา

สำหรับแง่มุมที่ใช้งานได้จริง ตัวอย่างเช่น พยายามหาปริมาณเป้าหมายของกระบวนการจัดการขององค์กรของคุณในปีที่แล้วและประเมินการนำไปปฏิบัติ แล้วปีนี้ล่ะ? ตอนนี้ พยายามวาดโครงสร้างของระบบการจัดการในองค์กรของคุณด้วยคำจำกัดความที่ชัดเจนของกฎตามหลักการทำงาน เป็นไปได้ว่าหลายคนจะมีปัญหาบางอย่าง การปฏิบัติแสดงให้เห็นว่าปัญหาเหล่านี้อาจบ่งบอกถึงองค์กรการจัดการที่มีประสิทธิภาพไม่เพียงพอในองค์กรและการมีอยู่ของ "เงินสำรองภายใน" ที่อาจเกิดขึ้นซึ่งหากจัดอย่างเหมาะสมสามารถใช้เพื่อให้ประสบความสำเร็จในการแข่งขัน

ปัญหาทั่วไปของการจัดกิจกรรมการจัดการที่มีประสิทธิภาพหรือตามธรรมเนียมที่จะพูดในลักษณะตะวันตก - การจัดการได้รับการพิจารณาในรายละเอียดที่เพียงพอในวรรณคดี (ดูตัวอย่าง) เนื่องจากหนังสือของเรามีเนื้อหาเกี่ยวกับปัญหาของระบบอัตโนมัติของการจัดการ ดังนั้นเราจะพิจารณาประเด็นในการปรับปรุงประสิทธิภาพของกิจกรรมการจัดการในแนวทางนี้

ประการแรก ดูเหมือนว่าเราเหมาะสมที่จะให้คำอธิบายทั่วไปขององค์กร ซึ่งเราจะพูดถึงเรื่องระบบอัตโนมัติของการจัดการต่อไป และกล่าวถึงคุณลักษณะของงานการจัดการขององค์กรเหล่านี้โดยสังเขป เราจะพูดถึงเรื่องนี้ต่อไป

1.1.2 สถานประกอบการใดที่จะกล่าวถึงในหนังสือเล่มนี้

มีหลายวิธีในการจำแนกองค์กร: ตามประเภทของกิจกรรม (การค้า การผลิต บริการ ฯลฯ) ตามขนาด (เล็ก กลาง และใหญ่ ขึ้นอยู่กับจำนวนพนักงานและปัจจัยอื่นๆ) และอื่นๆ อีกจำนวนหนึ่ง ภายในองค์กรบางประเภท การจัดประเภทอาจดำเนินต่อไป ตัวอย่างเช่น สถานประกอบการผลิตแบ่งออกเป็นองค์กรที่มีลักษณะการผลิตต่อเนื่อง (เคมี โลหะวิทยา) และไม่ต่อเนื่อง (การสร้างเครื่องจักร) ตามองค์ประกอบของกลุ่มผลิตภัณฑ์ องค์กรสามารถแบ่งออกเป็นองค์กรเดียว การผลิตแบบอนุกรมและจำนวนมาก องค์กรแต่ละประเภทมีลักษณะเฉพาะของตัวเองในแง่ของการจัดกระบวนการจัดการและระบบอัตโนมัติ

เราจะไม่ให้คุณลักษณะที่เป็นทางการขององค์กรในที่นี้ ซึ่งระบบอัตโนมัติจะกล่าวถึงในหนังสือเล่มนี้ แต่จะพยายามให้คำจำกัดความในระดับแนวคิด โดยอิงจากการวิเคราะห์วงจรชีวิตขององค์กร

หากองค์กรพัฒนาจากศูนย์ จะต้องผ่านหลายขั้นตอนของการพัฒนา ซึ่งมักจะเป็นช่วงเริ่มต้นดังต่อไปนี้ หลายคนทำงาน มักเป็นเพื่อนสนิทหรือญาติที่ดี ฝ่ายบริหารปิดกระบวนการจัดการด้วยตนเอง จัดการกระบวนการทั้งหมดพร้อมกัน ในขณะที่กลไกการจัดการเป็นฝีมือและลงมาเพื่อออกคำสั่งด้วยวาจาหรือเป็นลายลักษณ์อักษร ด้วยการผสมผสานสถานการณ์ที่ประสบความสำเร็จ บริษัทเติบโต จำนวนพนักงานเพิ่มขึ้น แผนกโครงสร้างปรากฏขึ้น และตามนั้น ผู้นำของพวกเขา อย่างไรก็ตาม รูปแบบการจัดการยังคงเหมือนเดิม ในกรณีที่ไม่มีระบบการจัดการที่ชัดเจน มักจะมีความหวาดกลัวในการจัดการที่จะมอบอำนาจให้กับพนักงานคนอื่น ความปรารถนาที่จะทำทุกอย่างด้วยตัวเอง และไม่ไว้วางใจในผู้คน เป็นผลให้แทบเป็นไปไม่ได้เลยที่จะได้ข้อมูลเชิงปริมาณที่แม่นยำอย่างรวดเร็วเกี่ยวกับสถานะที่แท้จริงของกิจการ เนื่องจากข้อมูลที่ให้โดยหัวหน้าแผนกโครงสร้างมักจะกระจัดกระจาย อาจมีอคติและมักขัดแย้งกัน

กลุ่มนักเศรษฐศาสตร์และนักวิเคราะห์เริ่มปรากฏในบริษัท โดยพยายามรวบรวมข้อมูลสำหรับการจัดการ การตลาด และบริการอื่นๆ โดยปกติ ข้อมูลนี้อาจไม่สมบูรณ์ ไม่แม่นยำเสมอไป และที่สำคัญที่สุดคือไม่อัปเดต เนื่องจากต้องใช้เวลามากในการรับ สิ่งแรกที่ผู้จัดการเริ่มทำคือการจ้างพนักงานวิเคราะห์ใหม่ หรือ ตัวอย่างเช่น โปรแกรมเมอร์เพื่อช่วยนักวิเคราะห์ เพื่อทำให้การรวบรวมและประมวลผลข้อมูลเป็นไปโดยอัตโนมัติบางส่วน ตามกฎแล้วเครื่องมือซอฟต์แวร์ที่ไม่เกี่ยวข้องที่ซับซ้อนปรากฏขึ้นซึ่งมักจะแสดงข้อมูลเดียวกันในรูปแบบที่แตกต่างกันซึ่งทำให้เกิดปัญหาใหม่ หากเรากำหนดให้บริษัทเติบโตอย่างเพียงพอ การเกิดขึ้นของกิจกรรมใหม่ๆ ผู้คนใหม่ๆ สถานการณ์ก็จะไม่สามารถจัดการได้

ระบบการจัดการคุณภาพสูงนั้นเรียบง่ายและโปร่งใส ข้อมูลเป็นหนึ่งเดียวและเชื่อถือได้ และเป็นสิ่งสำคัญมากที่ระบบการจัดการจะรับประกันความน่าเชื่อถือของข้อมูลโดยรวม ไม่ใช่โดยบุคคล เป็นผลให้มีความเป็นไปได้ของการควบคุมที่ง่ายและมีประสิทธิภาพมากกว่างานของ บริษัท โดยรวม การควบคุมกระบวนการของแต่ละบุคคลและแม้กระทั่งการควบคุมกิจกรรมของพนักงานแต่ละคน

มาทำแบบทดสอบง่ายๆ กัน บ่อยครั้งผู้อ่านที่รักเมื่อเข้าไปในสำนักงานแห่งหนึ่งคุณต้องถามตัวเองว่า "ดูเหมือนว่าทุกคนกำลังนั่งทำงานอยู่ แต่ทำไมไม่มีความรู้สึกพิเศษ? แต่ตัวที่ใส่เสื้อสก๊อต ผมจำอะไรไม่ได้เลย เขามาทำอะไรที่นี่” ถ้าใช่ นี่เป็นสัญญาณทางอ้อมที่คุณต้องนึกถึงการนำเทคโนโลยีการจัดการใหม่มาใช้ ในทางปฏิบัติแสดงให้เห็นว่าหากการตัดสินใจดังกล่าวไม่ตรงเวลา บริษัทต่างๆ ที่มีปริมาณเพิ่มขึ้นและไม่มีระบบการจัดการที่ชัดเจนก็จะแตกเป็นฟองสบู่

ในหนังสือเล่มนี้ เราจะพิจารณาประเด็นของระบบอัตโนมัติของการจัดการสำหรับองค์กรที่กำลังพัฒนาแบบไดนามิกที่ประสบความสำเร็จในการย้ายจากองค์กรขนาดเล็กไปเป็นองค์กรขนาดกลางที่ประสบปัญหาตามรายการข้างต้นและพร้อมที่จะก้าวกระโดดเชิงคุณภาพใน วิธีการจัดการที่ใช้

จนถึงปัจจุบัน องค์กรดังกล่าวประกอบขึ้นจากจำนวนองค์กรทั้งหมดที่ต้องการระบบอัตโนมัติที่ซับซ้อนของกระบวนการจัดการ วัตถุประสงค์ในการปรับปรุงประสิทธิภาพการจัดการผ่านระบบอัตโนมัติแบบบูรณาการได้รับการกำหนดสำหรับองค์กรเหล่านี้ในปัจจุบันโดยเงื่อนไขการแข่งขันที่ไม่สิ้นสุดในตลาดสำหรับสินค้าและบริการ

พื้นที่ของกิจกรรมขององค์กรที่พิจารณาในหนังสือเล่มนี้นั้นไม่ จำกัด ในทางปฏิบัติ: การขายส่งและขายปลีก, บริการประเภทต่างๆ, การผลิตชิ้นส่วนและการประกอบขนาดเล็ก ตัวอย่างขององค์กรดังกล่าว ได้แก่ บริษัทคอมพิวเตอร์ บริษัทที่จัดหาและขายอุปกรณ์สำนักงาน เครื่องใช้ในครัวเรือน อะไหล่รถยนต์ เฟอร์นิเจอร์ เครื่องเขียน บริษัทซ่อม และอื่นๆ อีกมากมาย ควรสังเกตว่ากลุ่มวิสาหกิจที่พิจารณาในหนังสือเล่มนี้ยังรวมถึงบริษัทที่จัดตั้งขึ้นจากการปรับโครงสร้างองค์กรของรัฐและการปรับโครงสร้างใหม่เพื่อปรับปรุงประสิทธิภาพการจัดการในด้านกิจกรรมใหม่

1.1.3 ลักษณะงานของการจัดการวิสาหกิจขนาดกลาง

ในกระบวนการจัดการองค์กรที่อยู่ในกลุ่มที่ระบุไว้ในส่วนก่อนหน้า จำเป็นต้องแก้ไขชุดของงานอย่างมีประสิทธิภาพ โดยประเภทหลักในกรณีทั่วไปสามารถกำหนดได้ดังนี้

- การจัดการทางการเงิน;

- การควบคุมการผลิต

- การจัดการการขายและการจัดหา

- การจัดการบริการภายใน

- การบริหารงานบุคคล

ขึ้นอยู่กับลักษณะและขนาดขององค์กร แต่ละประเภทที่เลือกอาจมีงานส่วนบุคคลจำนวนมาก โดยหลักการแล้ว งานที่คล้ายคลึงกันยังเกิดขึ้นในการจัดการธุรกิจขนาดเล็ก แต่ปริมาณที่แท้จริงของงานเหล่านี้ทำให้สามารถจัดหาโซลูชันที่น่าพอใจโดยใช้เครื่องมือบัญชีแบบเดิมได้

โปรดจำไว้ว่าโดยทั่วไปแล้วการบัญชีอย่างน้อยสามประเภทสามารถแยกแยะได้ในองค์กร:

- การบัญชีปฏิบัติการ - จัดเตรียมการรวบรวมข้อมูลหลักและเป็นผู้จัดหาข้อมูลหลักสำหรับการบัญชีประเภทอื่น

- การบัญชีการจัดการ - มีวัตถุประสงค์เพื่อรับข้อมูลสำหรับการวิเคราะห์โดยละเอียดขององค์กร การพยากรณ์และการตัดสินใจ

- การบัญชี - จัดทำงบการเงินที่จำเป็น

คุณสมบัติของการแก้ปัญหาการจัดการในองค์กรขนาดกลางและขนาดใหญ่คือความต้องการใช้ข้อมูลบัญชีการจัดการเป็นหนึ่งในฐานสำหรับการตัดสินใจ

การบัญชีการจัดการเป็นระบบสำหรับการรวบรวม ประมวลผล และให้ข้อมูลแก่ผู้บริหารระดับสูงสำหรับผู้บริหารระดับสูงในการตัดสินใจด้านการจัดการต่างๆ นี่คือความแตกต่างหลักจากการบัญชีการเงิน (การบัญชี) แบบดั้งเดิม ซึ่งเน้นที่ผู้ใช้ภายนอกเป็นหลัก - เจ้าหนี้ ผู้ถือหุ้น หน่วยงานทางการคลัง ระบบรายงานทางบัญชีที่มีอยู่ในระดับที่น้อยกว่านั้นเป็นไปตามข้อกำหนดที่ทันสมัยเพื่อความสมบูรณ์ ความน่าเชื่อถือ ความทันเวลาของข้อมูลที่ฝ่ายบริหารขององค์กรต้องการ การบัญชีการจัดการเป็นเครื่องมือข้อมูลสำหรับการควบคุม - แนวคิดของการจัดการกิจกรรมขององค์กรโดยใช้ลำดับของการกระทำตามวัฏจักรต่อไปนี้: การประเมินสถานะปัจจุบัน - การตัดสินใจด้านการจัดการ - จัดทำแผนสำหรับการดำเนินการตัดสินใจ - ตรวจสอบการดำเนินการ แผน - วิเคราะห์สถานะปัจจุบันใหม่ (เปรียบเทียบกับ "ลูปควบคุม" ที่กล่าวถึงข้างต้น )

โปรดทราบว่าสำหรับประเภทวิสาหกิจที่อยู่ระหว่างการพิจารณา ความซับซ้อนมีความสำคัญอย่างยิ่งในการแก้ปัญหาการจัดการประเภทต่างๆ ที่เลือกไว้

1.1.4 หลักการของการทำให้กระบวนการเป็นทางการ

การจัดการ

ในปัจจุบัน ความสนใจในมาตรฐานการจัดการแบบตะวันตกที่เป็นที่ยอมรับโดยทั่วไปได้เพิ่มขึ้นอย่างรวดเร็วในรัสเซีย แต่ผู้จัดการหลายคนยังคงงงงันกับคำถามเกี่ยวกับโครงสร้างองค์กรของบริษัทหรือโครงร่างของกระบวนการทางธุรกิจที่มีอยู่

ค่อนข้างเป็นไปได้ที่คุณผู้อ่านที่รักเคยประสบปัญหาในการพยายามปรับต้นทุนให้เหมาะสมเพื่อให้ผลิตภัณฑ์ยังคงมีผลกำไรและแข่งขันได้ ในขณะนี้ ความจำเป็นที่จะต้องมีแบบจำลองกิจกรรมขององค์กรต่อหน้าต่อตาเราอย่างชัดเจน ซึ่งจะสะท้อนถึงกลไกและหลักการทั้งหมดของการเชื่อมต่อโครงข่ายของระบบย่อยต่างๆ ภายในธุรกิจเดียวกัน ด้วยการจำลองกิจกรรมในด้านต่างๆ ทำให้สามารถวิเคราะห์ "ปัญหาคอขวด" ในการจัดการอย่างมีประสิทธิภาพและปรับแผนธุรกิจโดยรวมให้เหมาะสม

โปรดทราบว่าไม่มีความจำเป็นอย่างยิ่งที่จะต้องคิดค้นวิธีแก้ปัญหาสำหรับงานเหล่านี้ที่กลายเป็นมาตรฐานไปแล้วทุกครั้ง ในปัจจุบัน เมื่อจำเป็นต้องวิเคราะห์กระบวนการจัดการเฉพาะ (ตั้งแต่ระบบการออกแบบยานอวกาศหรือเรือดำน้ำไปจนถึงกระบวนการเตรียมเอกสารทางธุรกิจ) สามารถใช้วิธีการที่ได้รับการพิสูจน์และทดสอบแล้วได้

วิธีการเหล่านี้รวมถึง โดยเฉพาะอย่างยิ่ง วิธีการอธิบายกระบวนการควบคุมที่เป็นทางการ (เพื่อเพิ่มประสิทธิภาพ คุณจำเป็นต้องรู้ว่าสิ่งใดควรปรับให้เหมาะสม) และแนวคิดของการสร้างระบบควบคุมที่มีประสิทธิภาพ ซึ่งเราจะพิจารณาในหัวข้อถัดไป

1.2 รูปแบบและแนวคิดการจัดการที่เป็นทางการ

จนถึงปัจจุบัน มีการพัฒนาวิธีการหลายสิบวิธีสำหรับการสร้างแบบจำลองอย่างเป็นทางการของการทำงานขององค์กรและแนวคิดสำหรับระบบการจัดการอาคาร การทบทวนและเปรียบเทียบอย่างละเอียดอยู่นอกเหนือขอบเขตของหนังสือเล่มนี้ จากมุมมองของเรา หัวหน้าองค์กรจะมีแนวคิดทั่วไปเกี่ยวกับการจำแนกประเภทของวิธีการเหล่านี้และคุณสมบัติหลักของวิธีการเหล่านี้โดยทั่วไปก็เพียงพอแล้ว เราจะไม่ลงรายละเอียดทางเทคนิคที่นี่โดยเจตนา ความรู้ที่จำเป็นสำหรับผู้เชี่ยวชาญในการวิเคราะห์ระบบเท่านั้น โปรดทราบว่าในการอ่านหนังสือครั้งแรก หากต้องการ คุณสามารถข้ามส่วน 1.2.1 - 1.2.2 และไปที่ 1.2.3 ได้เลย

1.2.1 พื้นฐานของแนวทางการสร้างโมเดลองค์กร

บนพื้นฐานที่ขยายใหญ่ขึ้น วิธีการสำหรับการสร้างแบบจำลององค์กรสามารถแบ่งออกเป็นโครงสร้างและเชิงวัตถุ วิธีการแต่ละกลุ่มเหล่านี้ประกอบด้วยวิธีการเฉพาะที่หลากหลาย วิธีการเชิงโครงสร้างเป็นวิธีที่แพร่หลายที่สุด ดังนั้นเราจะพิจารณาก่อน

วิธีการโครงสร้าง

เป็นเรื่องปกติที่จะเรียกวิธีการเชิงโครงสร้างว่าวิธีการศึกษาระบบหรือกระบวนการที่เริ่มต้นด้วยภาพรวมทั่วไปของวัตถุประสงค์ของการศึกษาแล้วจึงเกี่ยวข้องกับรายละเอียดที่สอดคล้องกัน

วิธีการโครงสร้างมีคุณสมบัติหลักสามประการ:

- การแบ่งระบบที่ซับซ้อนออกเป็นส่วน ๆ นำเสนอเป็น "กล่องดำ" และกล่องดำแต่ละกล่องใช้ฟังก์ชั่นเฉพาะของระบบควบคุม

- ลำดับชั้นขององค์ประกอบที่เลือกของระบบพร้อมคำจำกัดความของความสัมพันธ์ระหว่างองค์ประกอบเหล่านั้น

- การใช้การแสดงภาพกราฟิกของความสัมพันธ์ขององค์ประกอบของระบบ

แบบจำลองที่สร้างขึ้นโดยใช้วิธีการเชิงโครงสร้างคือชุดไดอะแกรมแบบลำดับชั้นที่แสดงภาพการทำงานของระบบและความสัมพันธ์ระหว่างกันในรูปแบบกราฟิก พูดง่ายๆ พวกนี้คือภาพวาดที่แสดงชุดของสี่เหลี่ยมที่เชื่อมต่อกันด้วยวิธีใดวิธีหนึ่ง ไดอะแกรมยังมีข้อมูลที่เป็นข้อความเพื่อให้คำจำกัดความที่ถูกต้องของเนื้อหาของฟังก์ชันและความสัมพันธ์ การใช้การแสดงภาพกราฟิกของกระบวนการช่วยเพิ่มการมองเห็นของแบบจำลองอย่างมีนัยสำคัญและอำนวยความสะดวกในกระบวนการรับรู้ ไดอะแกรมโครงสร้างแตกต่างจากภาพวาดทั่วไป ซึ่งสามารถใช้เพื่อแสดงถึงกระบวนการจัดการ โดยดำเนินการตามกฎที่กำหนดไว้อย่างดี และกระบวนการรวบรวมและวิเคราะห์ได้รับการสนับสนุนโดยซอฟต์แวร์ที่เหมาะสม

ในฐานะที่เป็นส่วนหนึ่งของวิธีการวิเคราะห์เชิงโครงสร้าง สิ่งที่พบได้บ่อยที่สุด ได้แก่ :

- SADT (เทคนิคการวิเคราะห์และการออกแบบโครงสร้าง) - เทคโนโลยีการวิเคราะห์และการออกแบบโครงสร้างและมาตรฐาน IDEF0 ย่อย

- DFD (ไดอะแกรมการไหลของข้อมูล) - ไดอะแกรมการไหลของข้อมูล

- ERD (ไดอะแกรมความสัมพันธ์ระหว่างเอนทิตี) - ไดอะแกรมความสัมพันธ์เอนทิตี

- STD (ไดอะแกรมการเปลี่ยนสถานะ) - ไดอะแกรมการเปลี่ยนสถานะ

ด้านล่างนี้ เราจะทบทวนสาระสำคัญของวิธีการเหล่านี้โดยสังเขป

ระเบียบวิธี IDEF0

วิธีการ IDEF0 ใช้แนวคิดหลักสี่ประการ: บล็อกการทำงาน ส่วนต่อประสานส่วนต่อประสาน การสลายตัวและอภิธานศัพท์ .

บล็อกฟังก์ชันหมายถึงฟังก์ชันเฉพาะภายในระบบที่กำลังพิจารณาและแสดงเป็นภาพกราฟิกด้วยสี่เหลี่ยมผืนผ้า สี่เหลี่ยมแต่ละด้านของสี่เหลี่ยมแต่ละด้านมีความหมายในตัวเอง: ด้านซ้ายคืออินพุต ด้านบนคือตัวควบคุม ด้านล่างคือกลไก และด้านขวาคือเอาต์พุต

ส่วนต่อประสานกำหนดองค์ประกอบของระบบที่ประมวลผลโดยบล็อกฟังก์ชันหรือมีอิทธิพลต่อการทำงานของฟังก์ชันโดยบล็อก ในกราฟิก ส่วนโค้งของอินเทอร์เฟซจะแสดงเป็นลูกศรทิศทางเดียว ขึ้นอยู่กับด้านของบล็อกส่วนโค้งของส่วนต่อประสานนั้นเรียกว่าส่วนโค้งขาเข้า, ขาออก, การควบคุมหรือกลไก จุดเริ่มต้นและจุดสิ้นสุดของแต่ละส่วนโค้งสามารถเป็นบล็อกที่ใช้งานได้เท่านั้น ในขณะที่จุดเริ่มต้นสามารถเป็นเพียงด้านออกของบล็อก และจุดสิ้นสุดสามารถเป็นอย่างอื่นได้ เมื่อสร้างแบบจำลองการทำงานขององค์กร ส่วนโค้งขาเข้าและขาออกสามารถแสดงถึงกระแสการเงิน การไหลของวัสดุ (สินค้า วัตถุดิบ ฯลฯ) การไหลของข้อมูล (เอกสาร คำสั่งด้วยวาจา ฯลฯ) และทรัพยากร (บุคลากร อุปกรณ์ ฯลฯ .) ส่วนโค้งควบคุมแสดงเฉพาะวัตถุที่เกี่ยวข้องกับกระแสข้อมูล และส่วนโค้งของกลไกแสดงถึงทรัพยากรเท่านั้น

การสลายตัวเกี่ยวข้องกับการแยกกระบวนการที่ซับซ้อนออกเป็นส่วนๆ ระดับรายละเอียดของกระบวนการถูกกำหนดโดยผู้พัฒนาโมเดลโดยตรง ด้วยเหตุนี้ โมเดลกระบวนการโดยรวมจึงถูกนำเสนอในรูปแบบของโครงสร้างแบบลำดับชั้นของแต่ละไดอะแกรม ซึ่งทำให้มองเห็นได้ชัดเจนขึ้น โมเดล IDEF0 เริ่มต้นด้วยการแสดงกระบวนการเป็นบล็อกการทำงานเดี่ยวที่มีส่วนโค้งของอินเทอร์เฟซที่เกินขอบเขตที่พิจารณา ไดอะแกรมดังกล่าวเรียกว่าไดอะแกรมบริบท ในข้อความอธิบายสำหรับแผนภาพบริบท ควรระบุคำอธิบายสั้นๆ เกี่ยวกับจุดประสงค์ของการสร้างแผนภาพ และควรกำหนดมุมมองที่เรียกว่า เป้ากำหนดพื้นที่เหล่านั้นขององค์กรซึ่งต้องให้ความสนใจเป็นอันดับแรก ตัวอย่างเช่น แบบจำลองที่สร้างขึ้นเพื่อเพิ่มประสิทธิภาพกระบวนการขายอาจแตกต่างอย่างมากจากแบบจำลองที่ออกแบบมาเพื่อปรับปรุงประสิทธิภาพของการบริหารงานบุคคล มุมมองกำหนดทิศทางและระดับรายละเอียดของแบบจำลองที่พัฒนาแล้ว การตรึงที่ชัดเจนทำให้โมเดลง่ายขึ้นได้โดยการกำจัดรายละเอียดขององค์ประกอบที่ไม่จำเป็นในกรณีนี้ ตัวอย่างเช่น รูปแบบการทำงานขององค์กรเดียวกันจากมุมมองของผู้อำนวยการฝ่ายการค้าและกล่าวว่าหัวหน้าฝ่ายบริการรักษาความปลอดภัยจะแตกต่างกันอย่างชัดเจนในทิศทางของรายละเอียด ในกระบวนการสลายตัว บล็อกการทำงานของไดอะแกรมระดับบนสุดมีรายละเอียดอยู่ในไดอะแกรมของระดับถัดไป

อภิธานศัพท์เรียกว่าชุดคำนิยาม คำสำคัญ การนำเสนอแบบบรรยาย ฯลฯ กำหนดลักษณะวัตถุที่แสดงบนไดอะแกรม อภิธานศัพท์ช่วยให้แน่ใจว่าข้อมูลเพิ่มเติมจะรวมอยู่ในไดอะแกรม IDEF ตัวอย่างเช่น สำหรับส่วนต่อประสานการควบคุม "คำสั่งชำระเงิน" อภิธานศัพท์อาจมีรายการฟิลด์ที่สอดคล้องกับส่วนโค้งของเอกสาร ชุดวีซ่าที่จำเป็น ฯลฯ

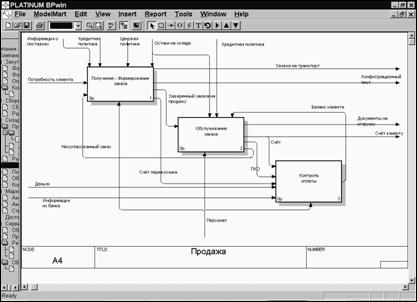

ตัวอย่างของแผนภาพโครงสร้าง IDEF แสดงในรูปที่ 1.2.

ข้าว. 1.2. แผนภาพโครงสร้าง IDEF

ใน ระเบียบวิธี DFDวิธีการ กระบวนการภายใต้การศึกษายังแบ่งออกเป็นกระบวนการย่อยและแสดงเป็นเครือข่ายที่เชื่อมต่อกันด้วยกระแสข้อมูล ภายนอก DFD นั้นคล้ายกับ SADT แต่แตกต่างกันในชุดขององค์ประกอบที่ใช้ ได้แก่ กระบวนการ กระแสข้อมูล และการจัดเก็บข้อมูล. ที่เก็บข้อมูลช่วยให้สามารถกำหนดข้อมูลที่จะเก็บไว้ในหน่วยความจำระหว่างกระบวนการได้หากจำเป็น ไม่มีองค์ประกอบดังกล่าวใน SADT ดังนั้น ผู้เขียนหลายคนเชื่อว่า DFD เหมาะสมกว่าสำหรับการสร้างแบบจำลองระบบควบคุมอัตโนมัติที่กำลังสร้างขึ้น ในขณะที่ SADT (อ้างอิงจาก www.site)เน้นลักษณะทั่วไปของการสร้างแบบจำลองระบบควบคุม

ระเบียบวิธี ERDได้รับการออกแบบมาเพื่อสร้างแบบจำลองข้อมูลและให้วิธีการที่เป็นมาตรฐานในการอธิบายข้อมูลและกำหนดความสัมพันธ์ระหว่างข้อมูลเหล่านี้ องค์ประกอบหลักของวิธีการคือแนวคิด แก่นแท้, ทัศนคติและ การเชื่อมต่อ. เอนทิตีกำหนดประเภทข้อมูลพื้นฐาน และความสัมพันธ์ระบุว่าชนิดข้อมูลเหล่านี้โต้ตอบกันอย่างไร ความสัมพันธ์เชื่อมโยงหน่วยงานและความสัมพันธ์ โดยเฉพาะอย่างยิ่ง ERD ถูกใช้เพื่อสร้างแบบจำลองข้อมูลในร้านค้า DFD

วิธีโรคติดต่อทางเพศสัมพันธ์ได้รับการออกแบบมาเพื่อจำลองลักษณะการทำงานของระบบที่ขึ้นอยู่กับเวลาหรือการตอบสนองต่อเหตุการณ์ (ที่เรียกว่าการทำงานแบบเรียลไทม์) องค์ประกอบหลักของโรคติดต่อทางเพศสัมพันธ์คือแนวคิด - สภาพ, สถานะเริ่มต้น, การเปลี่ยนแปลง, สภาพและ หนังบู๊. ด้วยความช่วยเหลือของแนวคิดเหล่านี้ พฤติกรรมของระบบจะได้รับการอธิบายในเวลาและขึ้นอยู่กับเหตุการณ์ที่จะเกิดขึ้น โมเดล STD คือการแสดงภาพกราฟิกของไดอะแกรมการเปลี่ยนระบบจากสถานะหนึ่งไปยังอีกสถานะหนึ่ง สถานะของระบบในไดอะแกรมนี้แสดงด้วยรูปสี่เหลี่ยมผืนผ้า เงื่อนไขและการดำเนินการจะแสดงด้วยลูกศรที่รวมสถานะเข้าด้วยกัน STD ถูกใช้โดยเฉพาะเพื่ออธิบายพฤติกรรมที่ขึ้นกับเวลาของระบบในแบบจำลอง DFD

วิธีการเชิงวัตถุ

แนวทางเชิงวัตถุเพื่อสร้างแบบจำลองของระบบควบคุมแตกต่างจากแนวทางเชิงโครงสร้างในระดับที่เป็นนามธรรมมาก และอยู่บนพื้นฐานของการแสดงระบบเป็นชุดของวัตถุที่มีปฏิสัมพันธ์ซึ่งกันและกันโดยการส่งข้อความบางอย่าง วัตถุเฉพาะหรือเอนทิตีนามธรรม - คำสั่งซื้อ ลูกค้า ฯลฯ สามารถทำหน้าที่เป็นวัตถุของหัวข้อได้

ต่างจากวิธีการเชิงโครงสร้าง สาระสำคัญที่เราพยายามอธิบายข้างต้น "ด้วยนิ้วมือ" ในที่นี้ เราจะต้องดำเนินการกับแนวคิดต่างๆ เช่น คลาส อินสแตนซ์ การห่อหุ้ม ความหลากหลาย การสืบทอด ฯลฯ ดังนั้นเราจึงจำกัดตัวเองให้เหลือเพียงไม่กี่ ข้อสังเกตเชิงปฏิบัติ

เป็นผลมาจากการใช้วิธีการเชิงวัตถุ โมเดลระบบตลอดจนเมื่อใช้วิธีการเชิงโครงสร้าง จะถูกแสดงโดยชุดของไดอะแกรมที่สร้างขึ้นตามกฎบางอย่าง ตัวอย่างหนึ่งของวิธีการเชิงวัตถุคือวิธีการ UML (Unified Modeling Language) โปรดทราบว่าแนวทางเชิงวัตถุไม่ได้ขัดแย้งกับแนวทางเชิงโครงสร้าง แต่สามารถใช้เป็นส่วนเสริมได้ ตัวอย่างเช่น สามารถใช้วิธีการ IDEF เพื่อทำให้รูปแบบธุรกิจเป็นทางการ และสามารถใช้วิธีการ UML เพื่อสร้างแบบจำลองระบบการจัดการได้

ข้อมูลเพิ่มเติมเกี่ยวกับวิธีการสร้างแบบจำลองของระบบการจัดการองค์กรสามารถพบได้ใน

1.2.2 พื้นฐานของแนวคิด MRPII, ERP, APS, GSRP

ในการแข่งขัน ผู้ชนะคือผู้ที่ตอบสนองต่อการเปลี่ยนแปลงในธุรกิจได้เร็วกว่าคนอื่นๆ และตัดสินใจได้ดีขึ้น เป็นเทคโนโลยีสารสนเทศที่ช่วยผู้นำของผู้ประกอบการอุตสาหกรรมในการแก้ปัญหาที่ซับซ้อนเหล่านี้ ประเทศเศรษฐกิจตลาดมีประสบการณ์มากมายในการสร้างและพัฒนาเทคโนโลยีสารสนเทศสำหรับองค์กรอุตสาหกรรม ในส่วนนี้ เราจะพิจารณาแนวคิดบางประการของการสร้างระบบการจัดการองค์กรสมัยใหม่ที่มาจากตะวันตก

แนวคิด MRP II

หนึ่งในวิธีการจัดการการผลิตและการจัดจำหน่ายที่ใช้กันทั่วไปที่สุดในโลกคือมาตรฐาน MRPII (การวางแผนทรัพยากรการผลิต) - การวางแผนทรัพยากรการผลิตที่พัฒนาขึ้นในสหรัฐอเมริกาและสนับสนุนโดย American Production and Inventory Control Society (APICS)

MPRII เป็นวิธีการที่มุ่งเป้าไปที่การจัดการทรัพยากรขององค์กร พูดง่ายๆ ก็คือ มีหลายวิธีในการแก้ปัญหาการจัดการการผลิต (การจัดทำแผนองค์กร การวางแผนการขาย การวางแผนการผลิต การวางแผนข้อกำหนดสำหรับทรัพยากรวัสดุและกำลังการผลิต การจัดการการผลิตในการปฏิบัติงาน)

MRPII คือชุดของหลักการจัดการและการควบคุม แบบจำลองและขั้นตอนที่ได้รับการพิสูจน์แล้วและได้รับการพิสูจน์แล้ว ซึ่งช่วยปรับปรุงประสิทธิภาพทางเศรษฐกิจขององค์กร แนวคิดของ MRPII มีพื้นฐานมาจากหลักการง่ายๆ สองสามข้อ เช่น การแบ่งอุปสงค์เป็นอุปสงค์และอิสระ

MRP II ขึ้นอยู่กับลำดับชั้นของแผน แผนระดับล่างขึ้นอยู่กับแผนของระดับที่สูงขึ้น กล่าวคือ แผนระดับสูงกว่าให้ข้อมูล เป้าหมาย และ/หรือข้อจำกัดบางอย่างสำหรับแผนระดับล่าง นอกจากนี้ แผนเหล่านี้เชื่อมโยงถึงกันในลักษณะที่ผลลัพธ์ของแผนระดับล่างจะส่งผลผกผันกับแผนระดับสูง

แนวคิด ERP

เมื่อมีการแนะนำมาตรฐาน MRPII มีการระบุข้อบกพร่องบางประการซึ่งเป็นผลมาจากวิธีการใหม่ ERP (การวางแผนทรัพยากรองค์กร) ปรากฏขึ้น - การวางแผนทรัพยากรองค์กร ความแตกต่างหลักระหว่างแนวคิดนี้กับ MRPII คือการมุ่งเน้นที่การทำงานกับข้อมูลทางการเงินและความสามารถในการวางแผนไม่เพียงแต่การผลิตเท่านั้น แต่ยังรวมถึงทรัพยากรอื่นๆ ขององค์กรด้วย โดยเฉพาะอย่างยิ่ง นอกเหนือจากฟังก์ชัน MRPII แล้ว สิ่งต่อไปนี้ยังปรากฏในแนวคิด ERP:

- การพยากรณ์อุปสงค์

- การจัดการโครงการ

- การรักษาข้อมูลทางเทคโนโลยี

- การจัดการต้นทุน

- การจัดการทางการเงิน;

- การบริหารงานบุคคล

อันที่จริง ERP เป็นการดัดแปลงขั้นสูงของ MRPII อย่างไรก็ตาม ควรสังเกตว่าการขยายการทำงานของระบบเนื่องจากความเป็นไปได้ของการจัดการแบบบูรณาการไม่เพียง แต่วัสดุเท่านั้น แต่ยังรวมถึงทรัพยากรขององค์กรอื่น ๆ เพิ่มต้นทุนอย่างมากและทำให้การใช้งานระบบดังกล่าวซับซ้อน

แนวคิด APS

แนวคิดของ APS (การวางแผนและการตั้งเวลาขั้นสูง) - การจัดการตารางการผลิตขั้นสูง - คือการพัฒนาพื้นฐานพื้นฐานที่สร้าง ERP การเกิดขึ้นของแนวคิดนี้เกี่ยวข้องกับการเพิ่มขึ้นของไดนามิกของระบบการผลิตสมัยใหม่ ซึ่งกำหนดความสำคัญของงาน เช่น การตรวจสอบเวลานำที่แม่นยำที่สุดสำหรับคำสั่งซื้อพร้อมๆ กัน โดยมีระยะเวลาขั้นต่ำของงานที่สอดคล้องกันในเงื่อนไขของ ทรัพยากรที่มีอยู่อย่างจำกัด โดยเฉพาะอย่างยิ่ง คุณลักษณะของแนวคิดนี้คือความสามารถในการแก้ไขงานต่างๆ เช่น "การผลัก" คำสั่งเร่งด่วนลงในกำหนดการผลิตและการกระจายงาน โดยคำนึงถึงลำดับความสำคัญและข้อจำกัด ในระบบที่ใช้แนวคิด APS วิธีการปรับให้เหมาะสมที่ทันสมัย (ตั้งแต่คณิตศาสตร์ที่เข้มงวดไปจนถึงการวิเคราะห์พฤติกรรม) ถูกนำมาใช้กันอย่างแพร่หลายในการสร้างตัวเลือกสำหรับการวางแผนและการจัดสรรทรัพยากร โปรดทราบว่าปัจจุบันแนวคิด APS มักใช้เพื่อสร้างโมดูลเฉพาะในระบบ ERP

แนวคิด GSRP

SYMIX เสนอแนวคิดล่าสุด (ในแง่ของการพัฒนา) ของการจัดการทรัพยากรการผลิต - CSRP (การวางแผนทรัพยากรที่ซิงโครไนซ์กับลูกค้า) - การวางแผนทรัพยากรที่ซิงโครไนซ์กับผู้บริโภค สาระสำคัญของแนวคิดนี้คือเมื่อวางแผนและจัดการบริษัท เป็นไปได้และจำเป็นต้องคำนึงถึงไม่เฉพาะทรัพยากรการผลิตและวัสดุหลักขององค์กรเท่านั้น แต่ยังรวมถึงทรัพยากรทั้งหมดที่ถือว่าเป็น "ส่วนเสริม" หรือ " ค่าโสหุ้ย”. สิ่งเหล่านี้คือทรัพยากรทั้งหมดที่ใช้ไปในระหว่างการตลาดและการทำงาน "ปัจจุบัน" กับลูกค้า การบริการหลังการขายของสินค้าที่ขาย การดำเนินการถ่ายลำและการบำรุงรักษา ตลอดจนทรัพยากรภายในร้านค้า นั่นคือ องค์ประกอบของวงจรชีวิตผลิตภัณฑ์ทั้งหมด

อันที่จริง เพื่อที่จะจัดการต้นทุนของผลิตภัณฑ์อย่างเหมาะสม เพื่อให้เข้าใจว่าการส่งเสริม ผลิตและบำรุงรักษาผลิตภัณฑ์ประเภทนี้มีค่าใช้จ่ายเท่าใด จำเป็นต้องคำนึงถึงองค์ประกอบทั้งหมดของวงจรชีวิตการทำงานของผลิตภัณฑ์ โปรดทราบว่าค่าบริการ โลจิสติกส์ และการตลาดมักถูกพิจารณาว่าเป็นต้นทุนค่าโสหุ้ย จากมุมมองทางบัญชี มันอาจจะดี แต่จากมุมมองของการจัดการต้นทุนและการประมาณต้นทุนจริง ถือว่าแย่ เพราะในสถานการณ์นี้ คุณไม่มีต้นทุนจริงสำหรับผลิตภัณฑ์บางประเภท และตอนนี้ นี่เป็นองค์ประกอบที่สำคัญมาก

การนำแนวคิด CSRP ไปใช้ในองค์กรใดองค์กรหนึ่งทำให้คุณสามารถจัดการคำสั่งซื้อของลูกค้าได้ และโดยทั่วไปแล้ว การทำงานทั้งหมดกับพวกเขานั้น "ดีกว่า" มากเมื่อเทียบกับวิธีการที่เคยพิจารณาก่อนหน้านี้ ตัวอย่างเช่น คุณสามารถพิจารณาถึงความผันแปรที่เป็นไปได้ในข้อกำหนดของผลิตภัณฑ์หรือห่วงโซ่เทคโนโลยี ซึ่งตามแนวทางปฏิบัติ จำเป็นต้องมีบ่อยครั้ง เมื่อคำนวณต้นทุน คุณยังสามารถคำนึงถึงการดำเนินการเพิ่มเติมสำหรับการทดสอบและการบำรุงรักษาของคำสั่งซื้อ ไม่ต้องพูดถึงบริการหลังการขายซึ่งแทบจะเป็นไปไม่ได้เลยในระบบ MRP / ERP ซึ่งจะมีการวิเคราะห์ต้นทุนเหล่านี้เท่านั้น "หลังจากข้อเท็จจริง ”

คุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับแนวคิดในการสร้างระบบการจัดการองค์กรที่ทันสมัยจากเอกสารประกอบของหนังสือและบรรณานุกรมที่ให้ไว้

1.2.3 วัตถุประสงค์และขอบเขตของวิธีการที่เป็นทางการ

วิธีการที่เป็นทางการสำหรับการสร้างแบบจำลององค์กรจะใช้เมื่อดำเนินการสำรวจองค์กรที่เรียกว่า ซึ่งมีจุดมุ่งหมายเพื่อสะท้อนสถานะของกิจกรรมขององค์กรตามหลักการ "ตามที่เป็น"

การสำรวจดังกล่าวสามารถทำได้ ตัวอย่างเช่น ภายในกรอบของสิ่งที่เรียกว่าการให้คำปรึกษาด้านการจัดการและการจัดระเบียบองค์กร และดำเนินการโดยบริษัทที่ใช้ระบบควบคุมอัตโนมัติ โมเดล "ตามที่เป็น" ที่สร้างขึ้นระหว่างการสำรวจจะใช้ในภายหลังเพื่อเป็นพื้นฐานในการค้นหาปัญหาคอขวดในการบริหารและสร้างแบบจำลองตามหลักการ "ตามที่ควรจะเป็น" พร้อมการพัฒนาข้อเสนอแนะสำหรับการจัดระบบการจัดการใหม่ เมื่อสร้างแบบจำลองนี้ จะใช้วิธีการที่เป็นทางการ

แนวคิดของระบบควบคุมอาคารในปัจจุบันเป็นพื้นฐานสำหรับการพัฒนาระบบควบคุมอัตโนมัติขององค์กร ในวรรณคดี วารสาร และโบรชัวร์โฆษณา คุณอาจพบคำเช่น “ระบบคลาส MRPII”, “ระบบคลาส MRP/ERP” เป็นต้น เราเสียใจที่ต้องสังเกตว่ามีพวกคุณเพียงไม่กี่คนเท่านั้นที่มีโอกาสประสบกับการใช้ระบบดังกล่าวในทางปฏิบัติ จนถึงปัจจุบันระบบเหล่านี้เป็นระบบต่างประเทศและมีราคาแพงมาก มีเพียงองค์กรขนาดใหญ่ที่มีทรัพยากรทางการเงินฟรีและบุคลากรที่จำเป็นเท่านั้นที่สามารถแนะนำระบบดังกล่าวได้ เราจะพูดถึงเรื่องนี้มากขึ้นในบทที่ 4

1.3 ปัญหาทั่วไปของระบบการจัดการองค์กรอัตโนมัติ

ถึงเวลาที่จะกลับไปที่หัวข้อหลักของหนังสือ - ระบบอัตโนมัติของการจัดการองค์กร ในส่วนนี้ เราจะพูดถึงประเด็นทั่วไปที่เกี่ยวข้องกับกิจกรรมนี้

อันดับแรก เราต้องการเตือนผู้ที่เชื่อมั่นในความเป็นไปได้อันไร้ขอบเขตของคอมพิวเตอร์ อย่าหลงกล! อันที่จริง แม้แต่ระบบอัตโนมัติการจัดการองค์กรที่ทันสมัยที่สุดก็ไม่ได้ทำการตัดสินใจในการจัดการด้วยตนเองในปัจจุบัน

ความจริงก็คือเพื่อให้การตัดสินใจของฝ่ายจัดการเป็นไปโดยอัตโนมัติในระดับบนสุด จำเป็นต้องคำนึงถึงปัจจัยจำนวนมากที่ยากต่อการทำให้เป็นทางการ ไม่ใช่ทั้งหมดที่สามารถแสดงเป็นเชิงปริมาณได้ ดังนั้นระบบอัตโนมัติของการจัดการในปัจจุบันจึงเป็นระบบอัตโนมัติส่วนใหญ่ในด้านต่างๆ ของการบัญชี เวิร์กโฟลว์ ฯลฯ โดยมีวัตถุประสงค์เพื่อเตรียมข้อมูลในทันทีสำหรับการตัดสินใจด้านการจัดการอย่างมีข้อมูลโดยผู้จัดการในระดับต่างๆ ดังนั้นผลลัพธ์หลักของการแนะนำระบบควบคุมอัตโนมัติคือความสามารถในการรับข้อมูลที่จำเป็น และเนื่องจากข้อมูลนี้จำเป็นสำหรับคุณ คุณควรมีส่วนร่วมโดยตรงในกระบวนการอัตโนมัติ

คุณจะต้องจัดการงานในพื้นที่อย่างน้อยดังต่อไปนี้:

- การเลือกแนวทางในการสร้างระบบควบคุมอัตโนมัติในองค์กรของคุณ

- การเลือกระบบควบคุมซอฟต์แวร์พื้นฐานเฉพาะจากระบบที่มีอยู่ในตลาด

- การสร้างแบบจำลองระบบการจัดการของประเภท "ตามที่เป็น" และอาจมีการปรับโครงสร้างองค์กรตามแบบจำลอง "ตามที่ควรจะเป็น"

- การแนะนำระบบควบคุมอัตโนมัติ

- การวิเคราะห์การดำเนินงานตามแผนของระบบและการกำหนดทิศทางการพัฒนาตามทิศทางการพัฒนาธุรกิจของคุณ

ในแต่ละขั้นตอนที่ระบุไว้ หลุมพรางอาจรอคุณอยู่ ซึ่ง "เรืออัตโนมัติ" อาจเกิดหลุมหรือจมลงก็ได้ นอกจากนี้ยังควรคำนึงถึงความจริงที่ว่าระบบที่นำมาใช้จะค่อยๆล้าสมัยและต้องมีการปรับปรุง ในแง่นี้ เราชอบการเปรียบเทียบการควบคุมอัตโนมัติกับการซ่อมแซม ซึ่งเราพบในบทความหนึ่ง: ระบบอัตโนมัติ เช่น การซ่อมแซม ไม่สามารถทำให้เสร็จได้ ทำได้เพียงหยุดเท่านั้น! โอกาสในการพัฒนาธุรกิจที่ประสบความสำเร็จโดยใช้ความสามารถในการจัดการใหม่ผ่านการแนะนำระบบอัตโนมัติสามารถทำหน้าที่เป็นการปลอบโยนสำหรับคุณจากความโชคร้ายทั้งหมดเหล่านี้

ในบันทึกที่น่ายินดีนี้ เราสรุปบทแรกของหนังสือเล่มนี้ ในบทต่อๆ ไป เราจะมาดูวิธีปฏิบัติจริงในการแก้ปัญหาของคุณ

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;