แนวคิดของผู้มีส่วนได้ส่วนเสีย

แนวความคิดของผู้มีส่วนได้ส่วนเสียเป็นหนึ่งในแนวคิดที่แพร่หลายที่สุดในด้านวิทยาศาสตร์และเชิงปฏิบัติที่เกี่ยวข้องกับปัญหา CSR มันสร้างพื้นฐานของ "ทฤษฎีผู้ถือครองบริษัท" เป็นทิศทางที่เป็นอิสระของการจัดการทั่วไปและเชิงกลยุทธ์ ในขณะที่ยังคงเป็นพื้นฐานทางอุดมการณ์ของ CSR ประวัติของแนวคิดนี้เริ่มต้นด้วยเอกสารบุกเบิกของศาสตราจารย์ Darden School of Business แห่งมหาวิทยาลัยเวอร์จิเนีย (สหรัฐอเมริกา) E. Freeman “การจัดการเชิงกลยุทธ์: บทบาทของผู้มีส่วนได้ส่วนเสีย” (1984) รวมถึงการวิจัยโดย M. Clarkson ผู้ก่อตั้ง Center for Corporate Social Action and Ethics ที่มหาวิทยาลัยโตรอนโต อุทิศตนเพื่อการศึกษาวัตถุหลักของความรับผิดชอบต่อสังคมขององค์กร ซึ่งรวมถึง “บุคคล กลุ่ม หรือองค์กรใด ๆ ที่มีอิทธิพลสำคัญต่อการตัดสินใจที่ทำโดยบริษัทและ (หรือ) จะได้รับอิทธิพลจากการตัดสินใจเหล่านี้” *.

จากข้อมูลของ E. Freeman ผู้มีส่วนได้ส่วนเสียหลักและผู้ได้รับผลประโยชน์จากกิจกรรมของบริษัทคือ:

- - เจ้าของบริษัท

- - ผู้ซื้อผลิตภัณฑ์ของเธอ

- - ซัพพลายเออร์ของทรัพยากรประเภทต่างๆ

- - พนักงานของบริษัท

- - ชุมชนท้องถิ่น;

- - กลุ่มชุมชนกว้างต่างๆ

- - รัฐ ฯลฯ

ดังนั้น ผู้บริหารของบริษัทที่ต้องการพิสูจน์ความรับผิดชอบต่อสังคมและได้รับ (หรือยืนยัน) ความชอบธรรมของบริษัทจะต้องดำเนินธุรกิจในลักษณะที่ผลประโยชน์ของผู้มีส่วนได้ส่วนเสียไม่เพียงแต่ไม่ถูกละเมิดเท่านั้น แต่ยังถูกนำไปใช้ในกิจกรรมของบริษัทอีกด้วย E. Freeman เองถือว่าแนวคิดของเขาไม่มีความสำคัญมากนักสำหรับทฤษฎีว่ามีความสำคัญต่อการปฏิบัติงานจริง เพื่อการจัดการองค์กรที่มีประสิทธิภาพมากขึ้น

แนวคิดของผู้มีส่วนได้ส่วนเสียได้รับความสำคัญเป็นพิเศษในตอนต้นของศตวรรษที่ 21 หลังจากการตีพิมพ์ผลงานรวม "การพัฒนาหลักคำสอนของผู้มีส่วนได้ส่วนเสีย" (2002) ซึ่งชี้ให้เห็นถึงความจำเป็นในการเปลี่ยนผ่านไปสู่ยุคใหม่ของการคิดเชิงบริหารและทฤษฎีการจัดการตามแนวคิดของผู้มีส่วนได้ส่วนเสียเช่น ทุกวิชา

ตามตรรกะที่มีเหตุผลของการจัดลำดับความสำคัญของการจัดการในแง่ของความสำคัญสำหรับองค์กร ผู้มีส่วนได้ส่วนเสียทั้งหมดจะถูกแบ่งออกเป็นสองกลุ่ม - ระดับประถมศึกษาและมัธยมศึกษา

ในเวลาเดียวกัน แต่ละกลุ่มมีการแลกเปลี่ยนความคาดหวัง ซึ่งบริษัทควรรับรู้ไม่ทางใดก็ทางหนึ่ง และมีอิทธิพลต่อการตัดสินใจ

กลุ่มผู้มีส่วนได้ส่วนเสียหลักรวมถึงผู้ที่ไม่มีส่วนร่วมอย่างถาวรที่บริษัทไม่สามารถดำรงอยู่ได้ เหล่านี้ ได้แก่ ผู้ถือหุ้นและนักลงทุน พนักงาน ผู้บริโภค ซัพพลายเออร์ ตลอดจนกลุ่มผู้มีส่วนได้ส่วนเสียสาธารณะ - รัฐบาลและชุมชนท้องถิ่นที่สร้างโครงสร้างพื้นฐานและตลาด ออกกฎหมายและข้อบังคับที่มีผลผูกพัน สื่อ

ผู้มีส่วนได้ส่วนเสียรองเป็น "กลุ่มผลประโยชน์" ที่แตกต่างกันซึ่งไม่เกี่ยวข้องกับความสัมพันธ์ตามสัญญาและธุรกรรมอื่นๆ กับบริษัท และไม่ได้บังคับหรือจำเป็นต่อการดำรงอยู่

มีการแนะนำชื่อพิเศษสำหรับกลุ่มผู้มีส่วนได้ส่วนเสียหลัก - ผู้มีส่วนได้เสียเก้า . ผู้มีส่วนได้ส่วนเสียคือกลุ่มคนทั้งหมด (หรือองค์กรต่างๆ) ซึ่งมีส่วนสนับสนุน (งาน ทุน ทรัพยากร กำลังซื้อ การเผยแพร่ข้อมูลเกี่ยวกับบริษัท ฯลฯ) เป็นพื้นฐานสำหรับความสำเร็จของบริษัท (รูปที่ 3.4)

ข้าว. 3.4.

มีแนวทางอื่นๆ ในการจัดประเภทผู้มีส่วนได้เสีย ซึ่งไม่ได้อิงจากผลประโยชน์ของบริษัทในผู้มีส่วนได้ส่วนเสีย แต่ตรงกันข้ามกับผลประโยชน์ของผู้มีส่วนได้ส่วนเสียหรือความปรารถนาที่จะโน้มน้าวกิจกรรมของบริษัท ในกรณีนี้ถือว่าผู้มีส่วนได้ส่วนเสียเป็นกลุ่ม (บุคคล) ที่สามารถมีอิทธิพลต่อความสำเร็จขององค์กรตามเป้าหมายหรือผลงานขององค์กรโดยรวม

ตัวอย่างเช่น ตามแบบจำลองของ Mendelow (1991) ผู้มีส่วนได้ส่วนเสียทั้งหมดจะถูกจัดกลุ่มตามความสนใจและอำนาจของพวกเขา โดยที่:

- 1) พลังผู้มีส่วนได้ส่วนเสียกำหนดความสามารถของเขาในการโน้มน้าวองค์กร (บริษัท);

- 2) น่าสนใจผู้มีส่วนได้ส่วนเสียถูกเปิดเผยในความปรารถนาที่จะโน้มน้าวองค์กร

- 3) อิทธิพลผู้มีส่วนได้ส่วนเสียสามารถกำหนดเงื่อนไขได้ด้วยสูตร "กำลังคูณด้วยดอกเบี้ย"

Newbould และ Luffman (1989) เสนอให้มีการจัดกลุ่มแบบผสม โดยแบ่งผู้มีส่วนได้ส่วนเสียออกเป็นสี่ประเภทหลัก:

- 1) กลุ่มอิทธิพลที่ให้เงินทุนแก่องค์กร (เช่น ผู้ถือหุ้น)

- 2) ผู้จัดการที่ดำเนินการ;

- 3) พนักงานที่ทำงานในองค์กร

- 4) พันธมิตรทางเศรษฐกิจ หมวดหมู่นี้รวมถึงทั้งผู้ซื้อและซัพพลายเออร์และผู้มีบทบาททางเศรษฐกิจอื่นๆ

แต่ละกลุ่มมีความสนใจและความสามารถที่แตกต่างกัน ซึ่งส่งผลต่อระดับงานของพวกเขา

ตามตรรกะของรูปแบบกิจกรรมเพื่อสังคมขององค์กร ดี. วู้ด ได้คิดค้น สามบทบาทที่สำคัญของผู้มีส่วนได้เสีย(ผู้มีส่วนได้ส่วนเสีย) 10. ผู้มีส่วนได้ส่วนเสีย:

- 1) เป็น แหล่งที่มาของความคาดหวังการกำหนดความพึงปรารถนาหรือความพึงปรารถนาของกิจกรรมของบริษัท

- 2) รู้สึกได้ถึงผลลัพธ์พฤติกรรมองค์กรของบริษัท กล่าวคือ คือผู้รับการดำเนินการขององค์กรและผลลัพธ์

- 3) ประเมินบริษัทตอบสนองความคาดหวังได้ดีเพียงใด และ / หรือพฤติกรรมของบริษัทส่งผลกระทบต่อกลุ่มและองค์กรในสภาพแวดล้อมที่กำหนดอย่างไร

I. ฟาสซินมีแนวทางเฉพาะในการจัดกลุ่มผู้มีส่วนได้ส่วนเสีย ซึ่งแยกความแตกต่างระหว่างสามกลุ่มต่อไปนี้

- 1. ผู้มีส่วนได้เสียเอง ( ผู้มีส่วนได้เสีย) มี “ผลประโยชน์เชิงบวกและภักดีอย่างแท้จริงในกิจกรรมของบริษัท ได้แก่ เจ้าของ ผู้บริโภค พนักงาน ชุมชนท้องถิ่น ความสัมพันธ์ระหว่างพวกเขากับบริษัทในแง่ของ "ความแข็งแกร่ง" และ "อิทธิพล" โดยทั่วไปจะมีความสมดุลระหว่างกัน

- 2. "ผู้พิทักษ์ผลประโยชน์" ( ผู้เดิมพัน)ผู้ที่ไม่มีส่วนได้ส่วนเสียในกิจกรรมของ บริษัท เป็นผู้ให้การสนับสนุนผู้มีส่วนได้ส่วนเสียที่แท้จริง - เหล่านี้อาจเป็นสหภาพแรงงาน สังคมผู้บริโภค องค์กรด้านสิ่งแวดล้อม ฯลฯ พวกเขามีอำนาจบางอย่างในการโน้มน้าว บริษัท ในขณะที่ไม่สามารถมีอิทธิพลต่อพวกเขาอย่างจริงจัง

- 3. "ผู้ปกครองที่สนใจ" ( ผู้มีส่วนได้เสีย) ซึ่งเป็นตัวแทนกำกับดูแลอิสระไม่มีส่วนได้เสียในกิจกรรมของบริษัท แต่สามารถมีอิทธิพลต่อกิจกรรมของบริษัทอย่างจริงจัง นี่คือรัฐในฐานะ "ผู้พิทักษ์รวม" หน่วยงานตุลาการ หน่วยรับรอง สื่อมวลชน ฯลฯ ความสมดุลของอำนาจและอิทธิพลจะเปลี่ยนไปในทิศทางของพวกเขา

ด้วยเหตุนี้ I. Fassin กล่าวว่า บริษัทควรรับผิดชอบต่อสังคมเฉพาะผู้มีส่วนได้ส่วนเสียที่แท้จริงเท่านั้น ดังนั้นจึงมีการจำกัดกลุ่มผู้มีส่วนได้ส่วนเสียให้แคบลง แต่สิ่งนี้ไม่ได้อำนวยความสะดวกให้กับงานสำหรับบริษัท เนื่องจากไม่มีเกณฑ์การจัดลำดับความสำคัญที่ชัดเจนทั้งในหมู่ผู้มีส่วนได้ส่วนเสียที่แท้จริงและในหมู่ตัวแทนของกลุ่มอื่นๆ

เป้าหมายหลัก ความสนใจ และความคาดหวังของผู้มีส่วนได้ส่วนเสียแสดงไว้ในตาราง 3.1.

สำหรับหมวดหมู่ต่างๆ สิ่งสำคัญคือต้องเลือกวิธีการสื่อสารที่มีประสิทธิภาพสูงสุด ควรระลึกไว้เสมอว่าความคาดหวัง ความสนใจ และอิทธิพลของผู้มีส่วนได้ส่วนเสียในแต่ละกลุ่มสามารถ (และส่วนใหญ่มักจะ) ตรงกันข้ามได้

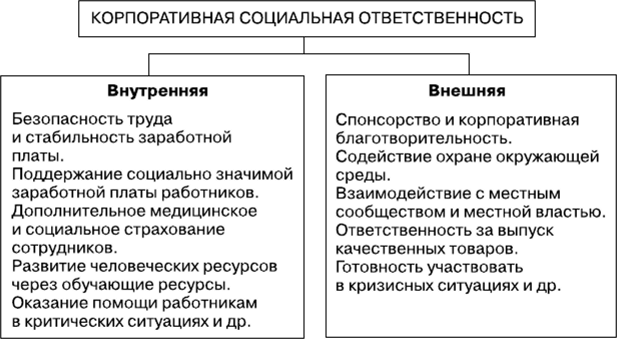

ในแง่ของ "ที่ตั้ง" ผู้มีส่วนได้ส่วนเสียแบ่งออกเป็นสองประเภท: ภายนอกและ ภายใน.

ผู้มีส่วนได้ส่วนเสียภายใน ได้แก่

- - เจ้าของ;

- - ฝ่ายบริหาร (รวมถึงคณะกรรมการบริษัทหรือคณะกรรมการบริษัท)

- - บุคลากรของบริษัท

- - สหภาพแรงงาน

สิ่งที่ผู้มีส่วนได้ส่วนเสียภายในมีเหมือนกันคือความรู้สึกเป็นเจ้าขององค์กร ซึ่งไม่ได้ยกเว้นผลประโยชน์ที่แตกต่าง ตัวอย่างเช่น ความปรารถนาของผู้บริหารที่ต้องการความเป็นอิสระมากขึ้นเป็นสิ่งที่ตรงกันข้ามกับความต้องการของผู้ถือหุ้นในการควบคุมที่มากขึ้น ความปรารถนาของพนักงานในการได้เงินเดือนสูงสวนทางกับแผนการจัดการเพื่อลดต้นทุน ฯลฯ ขจัดความขัดแย้งได้โดยนำผลประโยชน์ของกลุ่มต่าง ๆ เข้ามาใกล้กันมากขึ้น เช่น โดยการสร้างระบบจูงใจที่เน้นผลลัพธ์ของกิจกรรมของบริษัทโดยรวม . นี่คือการแสดงออกถึงศิลปะและความเป็นมืออาชีพของการจัดการ

ผู้มีส่วนได้เสียภายนอก ได้แก่

- - ส่วนราชการ

- - องค์กรปกครองส่วนท้องถิ่น

- - ผู้มีโอกาสเป็นนักลงทุนและผู้ถือหุ้น

- - ลูกค้า ลูกค้า;

- - ผู้บริโภคผลิตภัณฑ์

- - ซัพพลายเออร์;

- - คู่แข่ง;

- - พันธมิตร;

- - สมาคม สหภาพแรงงาน องค์กรกำกับดูแลตนเอง

- - ศูนย์วิทยาศาสตร์ สถาบันการศึกษา

- - ชุมชนท้องถิ่น (รวมถึงครอบครัวคนงาน) องค์กรสาธารณะ ฯลฯ

บริษัทใช้สองวิธีหลักในการสร้างความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียภายนอก

วิธีแรกคือการสร้างพันธมิตร เป้าหมายที่สำคัญของวิธีการนี้คือการสร้างความสัมพันธ์ดังกล่าวเพื่อให้ผู้มีส่วนได้ส่วนเสียสามารถกระทำการเพื่อผลประโยชน์ของบริษัทได้กำไรมากขึ้น เนื่องจากในกรณีนี้ เขาก็บรรลุผลประโยชน์ของตนเองเช่นกัน ในเวลาเดียวกัน ในความสัมพันธ์กับกลุ่มผลประโยชน์บางกลุ่ม การโต้ตอบระยะสั้นมีความสำคัญสำหรับบริษัท กับผู้อื่น - ระยะยาว

วิธีที่สองพยายามปกป้ององค์กรจากความไม่แน่นอนโดยใช้เทคนิคที่ออกแบบมาเพื่อรักษาเสถียรภาพและคาดการณ์ผลกระทบ ซึ่งรวมถึง: การวิจัยการตลาด การสร้างแผนกพิเศษที่ควบคุมพื้นที่ที่น่าสนใจของผู้มีส่วนได้ส่วนเสียที่สำคัญ (เช่น การปฏิบัติตามกฎหมาย การควบคุมสิ่งแวดล้อม) ความพยายามเพื่อให้แน่ใจว่ากระบวนการประนีประนอม การโฆษณาและการประชาสัมพันธ์ของบริษัท ฯลฯ

ตารางที่3.1

เป้าหมาย ความสนใจ และผลลัพธ์ของผู้เข้าร่วมในรูปแบบ CSR

|

คนงาน | ธุรกิจ | พลัง | สังคมโดยรวม |

|||

|

เป้าหมายพื้นฐาน |

|||

|

มุ่งมั่นเพื่อชีวิตที่สง่างาม |

เสริมสร้างความเข้มแข็ง เศรษฐกิจ บทบัญญัติ |

การพัฒนาอาณาเขตและประชาชนอย่างยั่งยืน |

|

|

ความสนใจหลัก |

|||

|

ปรับปรุงสภาพการทำงาน การจ่ายเงินที่เหมาะสม คุ้มครองชีวิต สุขภาพ ทรัพย์สิน แพ็คเกจสังคม (ค่ารักษาพยาบาล ประกันบำนาญ โรงเรียนอนุบาล สถานรับเลี้ยงเด็ก บ้านพัก) ปรับปรุงบรรยากาศทางศีลธรรมในทีม การเคารพในสิทธิส่วนบุคคล สนับสนุนการศึกษา สนับสนุนความพยายามสร้างสรรค์ |

การปรับปรุงภาพลักษณ์ขององค์กร การขยายตัวของความต้องการสินค้า การเข้าถึงตลาดต่างประเทศ เพิ่มความน่าดึงดูดใจในตลาดแรงงาน ปรับปรุงสภาพการทำงาน เพิ่มแรงจูงใจให้พนักงาน การบริหารความเสี่ยงทางสังคม ได้รับ "ใบอนุญาตสาธารณะ" |

การได้มาซึ่งวิธีการควบคุมสถานการณ์ทางสังคมในภูมิภาค อำนวยความสะดวกในการตรวจสอบการปฏิบัติตามนายจ้างและภูมิภาคตามข้อกำหนดของกฎหมายแรงงาน การกระตุ้นการแก้ปัญหาสังคมให้กับนายจ้าง เป็นต้น เพิ่มความน่าดึงดูดใจของภูมิภาคในตลาดแรงงาน ทอดสมอ |

การสร้างงานใหม่ การสร้างสิ่งอำนวยความสะดวกทางสังคม (โรงเรียนอนุบาล, โรงเรียน, โรงพยาบาล, สิ่งอำนวยความสะดวกด้านกีฬา) สนับสนุนการศึกษา สนับสนุนและดำเนินกิจกรรมทางวัฒนธรรมและการกีฬา บรรเทาความตึงเครียดทางสังคม การปรับปรุงการตั้งถิ่นฐาน ลดผลกระทบที่เป็นอันตราย |

จุดจบ

ตลอด 20 ปีที่ผ่านมา ความสนใจของผู้จัดการในประเด็นเรื่องความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียเพิ่มขึ้นอย่างต่อเนื่อง ทั้งนี้ได้มีการพัฒนาวิธีการต่างๆ เพื่อศึกษาอิทธิพลของกลุ่มที่สนใจที่มีต่อบริษัท วิธีการจัดการความสัมพันธ์กับผู้มีส่วนได้ส่วนเสีย โดยคำนึงถึงชื่อเสียงและความสามารถ ในเรื่องนี้ การแบ่ง CSR ออกเป็น "ภายใน" และ "ภายนอก" ได้แพร่หลายออกไป รูปที่ 3.5 สะท้อนเนื้อหาหลักของแนวคิดเหล่านี้

ข้าว. 3.5.

ก. แครอลแนะนำให้ใช้เมทริกซ์ที่สร้างขึ้นโดยคำนึงถึงประเภท (ระดับ) ของความรับผิดชอบต่อสังคม (เช่นเดียวกับในปิรามิด CSR) เพื่อแสดงบทบาทของผู้มีส่วนได้ส่วนเสีย ซึ่งแสดงให้เห็นอย่างชัดเจนถึงความรับผิดชอบหลายระดับของผู้มีส่วนได้ส่วนเสียแต่ละราย โดยสัมพันธ์กับบทบาทที่สอดคล้องกัน ความคาดหวัง และยังช่วยให้คุณสามารถจัดอันดับองค์ประกอบของผู้มีส่วนได้ส่วนเสียและระบุความขัดแย้งในผลประโยชน์ของพวกเขา (ตารางที่ 3.2)

ตารางที่3.2

เมทริกซ์ผู้มีส่วนได้ส่วนเสีย

ผู้มีส่วนได้ส่วนเสีย ประเภทความรับผิดชอบต่อสังคม

แนวความคิดของผู้มีส่วนได้ส่วนเสียซึ่งแพร่หลายเช่นเดียวกับทฤษฎีคลาสสิกของ CSR ได้รับการพัฒนาควบคู่ไปกับทิศทางเชิงบรรทัดฐานและเชิงบวก ภายในกรอบของ การวัดเชิงบรรทัดฐานหลักการเริ่มต้นของแนวคิด การให้เหตุผลเชิงปรัชญาสัมพันธ์กับสาระสำคัญของ CSR ทำให้สามารถจำแนกผู้มีส่วนได้ส่วนเสียตามหน้าที่บทบาทของพวกเขา และเพื่อวิเคราะห์ประเด็นของการเป็นตัวเป็นตนของความรับผิดชอบร่วมกันของผู้มีส่วนได้ส่วนเสียแต่ละราย (เห็นได้ชัดเจนในเมทริกซ์) .

ในที่มีแสง วิทยาศาสตร์เชิงบวกและการพัฒนาแนวทางปฏิบัติในการดำเนินการตามหลักการกำกับดูแล แนวคิดของผู้มีส่วนได้ส่วนเสียพัฒนาแนวทางเครื่องมือที่มุ่งชี้แจงว่า สิ่งที่ต้องทำเพื่อให้ได้ผลลัพธ์ที่ต้องการในทางกลับกันสิ่งนี้นำนักวิจัยและผู้ปฏิบัติงานไปสู่ระดับการพัฒนาสถาบัน โดยเฉพาะอย่างยิ่ง บทความของ T. Johnson เรื่อง "Instrumental Theory of Stakeholders: A Synthesis of Ethics and Economics" (1995) ยืนยันข้อเสนอว่าพฤติกรรมทางจริยธรรมบางประเภทนำไปสู่ข้อได้เปรียบในการแข่งขันของบริษัท แนวทางเชิงบวกนำเข้าสู่ระบบเครื่องมือ CSR เช่น การดำเนินการขององค์กรและกฎหมาย เช่น ข้อสรุปของสัญญา ปัญหาความสัมพันธ์ของหน่วยงาน ต้นทุนในการทำธุรกรรม โอกาสในการบริหารที่ทำให้ความสัมพันธ์กับผู้มีส่วนได้ส่วนเสียที่เฉพาะเจาะจง ฯลฯ ในแถวเดียวกันมีรูปแบบทั่วไปของ “ การจัดการเชิงกลยุทธ์ของผู้มีส่วนได้ส่วนเสีย” ซึ่งเป็นวิธีการบรรลุเป้าหมายทางการเงินและเป้าหมายอื่น ๆ ของ บริษัท และ "ภาระผูกพันภายในต่อผู้มีส่วนได้ส่วนเสีย" ซึ่งอยู่ในขอบเขตของหลักคุณธรรมและจริยธรรม

เพื่อเป็นอีกทางเลือกหนึ่งสำหรับแนวคิดเกี่ยวกับเครื่องมือของผู้มีส่วนได้ส่วนเสีย เราควรเรียกว่า "แบบจำลองอุปสงค์และอุปทาน CSR" (A. McWilliams, D. Siegel) โดยอิงจากการตีความ CSR ว่าเป็น "รูปแบบการลงทุน" กับความคาดหวังที่สอดคล้องกัน " ผลลัพธ์". ตามที่ผู้เขียนกล่าวว่ามีแหล่งที่มาของความต้องการ CSR หลักสองแหล่ง - นี่คือความต้องการของผู้บริโภคผลิตภัณฑ์ของ บริษัท และข้อกำหนดของผู้มีส่วนได้ส่วนเสียอื่น ๆ (นักลงทุน พนักงาน ชุมชนท้องถิ่น) โดยการได้รับผลประโยชน์บางประการและบรรลุความคาดหวังจากผลลัพธ์คุณภาพสูงที่รับประกันจากกิจกรรมของบริษัทที่รับผิดชอบต่อสังคม (สินค้าที่ผลิต บริการ) ผู้มีส่วนได้ส่วนเสียจะกระตุ้นให้องค์กรต่างๆ มีส่วนร่วมใน CSR

บทบาทที่เพิ่มขึ้นของการควบคุมของรัฐในระบบเศรษฐกิจซึ่งเป็นลักษณะของความเป็นจริงสมัยใหม่ช่วยเพิ่มความสนใจของรัฐโดยทำหน้าที่เป็นผู้มีส่วนได้ส่วนเสียหลักในการเพิ่มความน่าเชื่อถือและความชอบธรรมของธุรกิจ สำหรับองค์กร การเพิ่มความชอบธรรมก็มีความสำคัญเช่นกัน เพราะมันเอื้อต่อการเข้าถึงทรัพยากรต่างๆ ความสามารถในการทำงานอย่างมีประสิทธิภาพโดยไม่ตกเป็นเป้าของกฎระเบียบที่เข้มงวด สถานะทางกฎหมายของ บริษัท การจดทะเบียนของรัฐและกิจกรรมที่สำคัญทางสังคมซึ่งได้รับการยืนยันโดยการรายงานการปฏิบัติตามบรรทัดฐานทางแพ่ง แรงงาน ภาษีและกฎหมายอื่น ๆ เป็นเงื่อนไขสำหรับความชอบธรรมและการยอมรับในโครงสร้างต่าง ๆ ของความรับผิดชอบต่อสังคม

มีความเชื่อมโยงอย่างใกล้ชิดระหว่างความชอบธรรมของบริษัทและความรับผิดชอบต่อสังคม: เพื่อให้ถูกต้องตามกฎหมาย บริษัทต้องแสดงให้เห็นรูปแบบต่างๆ ของการเปิดรับและการตอบสนองต่อความต้องการของสภาพแวดล้อมภายนอกอย่างต่อเนื่อง การดูแลพนักงาน ความเป็นมิตรต่อสิ่งแวดล้อมของ การผลิต คุณภาพของผลิตภัณฑ์ ฯลฯ " ความชอบธรรมที่เป็นที่ยอมรับของบริษัทเป็นสิ่งสำคัญสำหรับผู้มีส่วนได้ส่วนเสียทั้งหมด เนื่องจากเป็นเครื่องรับประกันความน่าเชื่อถือของบริษัท

ความปรารถนาตามธรรมชาติของผู้มีส่วนได้ส่วนเสียในการสร้างความสัมพันธ์กับบริษัทที่ถูกต้องตามกฎหมายที่เชื่อถือได้เป็นพื้นฐานสำหรับการพัฒนาแนวทางที่อนุญาตให้ใช้องค์ประกอบของการรวมข้อกำหนดสำหรับพวกเขาในการสรุปข้อตกลงหุ้นส่วนได้ในระดับหนึ่ง ในขั้นตอนหนึ่งของการพัฒนาทฤษฎีและแนวปฏิบัติที่ดีที่สุดในการจัดการปฏิสัมพันธ์ของผู้มีส่วนได้ส่วนเสีย มีความจำเป็นและความได้เปรียบในการใช้เครื่องมือกำหนดมาตรฐาน 12 ในประเด็นที่เกี่ยวข้องกับการระบุบริษัทที่ยึดมั่นในหลักการ CSR กล่าวอีกนัยหนึ่ง มาตรฐานสากลและระดับชาติได้รับการพัฒนาเพื่อควบคุมกิจกรรมองค์กรของบริษัทต่างๆ

หนึ่งในสิ่งแรกในปี 1997 คือการพัฒนามาตรฐาน "ความรับผิดชอบต่อสังคม" ของ SA 8000 ซึ่งกำหนดผู้มีส่วนได้ส่วนเสียเป็นบุคคลหรือกลุ่มบุคคลที่เกี่ยวข้องหรือได้รับอิทธิพลจากกิจกรรมทางสังคมของบริษัท: พนักงาน ผู้บริโภค และ นักลงทุน

สิ่งสำคัญพื้นฐานคือการสร้างมาตรฐานสากลของชุด ISO 26000 "ความรับผิดชอบต่อสังคม" ซึ่งเมื่อสิ้นปี 2553 ได้เปลี่ยนเป็นมาตรฐาน "แนวทางความรับผิดชอบต่อสังคม" ของ ISO 26000: 2010 สะท้อนถึงประเด็นต่างๆ มากมายเกี่ยวกับเนื้อหาและคำจำกัดความของขอบเขตความรับผิดชอบต่อสังคมขององค์กรใดๆ (รวมถึงธุรกิจ) หลักการที่ต้องปฏิบัติตามด้วยแนวคิดนี้ ช่วงของหัวข้อที่กำหนดพื้นที่หลักของกิจกรรมในพื้นที่นี้ ( ตารางที่ 3.3)

ตาราง 3.3

การพัฒนาแนวคิดของผู้มีส่วนได้ส่วนเสีย

|

แหล่งที่มา |

มีส่วนร่วมในการพัฒนาคำศัพท์ |

|

|

อี ฟรีแมน |

หนึ่งในคำจำกัดความแรกของแนวคิด "ผู้มีส่วนได้เสีย" (ผู้มีส่วนได้ส่วนเสีย) |

|

|

SA 8000 "ความรับผิดชอบต่อสังคม" |

คำจำกัดความของคำว่า “ผู้มีส่วนได้ส่วนเสีย” เน้นกลุ่มคนงาน ผู้บริโภค และนักลงทุน การนำเสนอข้อกำหนดความรับผิดชอบต่อสังคมต่อผู้มีส่วนได้ส่วนเสีย |

|

|

GOST R 51897-2002 “การบริหารความเสี่ยง ข้อกำหนดและคำจำกัดความ" |

การแยกคำว่า "ผู้มีส่วนได้ส่วนเสีย" และ "ผู้มีส่วนได้ส่วนเสีย" ออกจากกัน (คำหลังเหมือนกับคำศัพท์ใน IS ISO 9000: 2005) |

|

|

ใช่ 100 SES "มาตรฐานการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย" |

การกำหนดคำว่า "ผู้มีส่วนได้ส่วนเสีย" การนำเสนอข้อกำหนดและเน้นขั้นตอนของการมีปฏิสัมพันธ์กับกลุ่มที่สนใจ การกำหนดระดับของการมีปฏิสัมพันธ์กับผู้มีส่วนได้ส่วนเสีย |

|

|

IS ISO 26000: 2010 "แนวทางความรับผิดชอบต่อสังคม" |

กำหนดบทบาทของผู้มีส่วนได้ส่วนเสียในด้านความรับผิดชอบต่อสังคม เน้นย้ำหลักการของผู้มีส่วนได้ส่วนเสียในความรับผิดชอบต่อสังคม ตระหนักถึงความจำเป็นในการมีส่วนได้ส่วนเสีย เน้นความสัมพันธ์ระหว่างองค์กร สังคม และผู้มีส่วนได้ส่วนเสีย |

ตามมาตรฐานนี้ “ความรับผิดชอบต่อสังคม” ถูกตีความว่าเป็นความรับผิดชอบขององค์กรสำหรับผลกระทบของการตัดสินใจและกิจกรรมที่มีต่อสังคมและสิ่งแวดล้อมผ่านพฤติกรรมที่โปร่งใสและมีจริยธรรมที่เอื้อต่อการพัฒนาที่ยั่งยืน รวมถึงสุขภาพและความเป็นอยู่ที่ดีของ สังคม คำนึงถึงความคาดหวังของผู้มีส่วนได้ส่วนเสีย ปฏิบัติตามกฎหมายที่บังคับใช้และสอดคล้องกับบรรทัดฐานของพฤติกรรมสากล นอกจากนี้ยังรวมเข้ากับกิจกรรมของทั้งองค์กรและนำไปใช้ในความสัมพันธ์ 1 *

ส่วน b "คู่มือพื้นฐานความรับผิดชอบต่อสังคม" ของมาตรฐานกล่าวถึงอัญมณีความรับผิดชอบต่อสังคมหลัก ซึ่งแต่ละประเด็นมีประเด็นต่างๆ มากมาย ซึ่งช่วยให้องค์กรใด ๆ สามารถกำหนดลำดับความสำคัญหลักสำหรับผลกระทบต่อสังคมและการดำเนินการที่เป็นไปได้เพื่อใช้มาตรการเพื่อขจัดปัญหาและดำเนินการตามความรับผิดชอบต่อสังคมที่เลือก

แนวคิดที่เกี่ยวข้องกับการกระทำของผู้มีส่วนได้ส่วนเสียนั้นรวมอยู่ในมาตรฐานของรัฐรัสเซีย GOST R 51897-2002 "การจัดการความเสี่ยง ข้อกำหนดและคำจำกัดความ " ตามที่แนะนำให้ใช้คำว่า " ผู้มีส่วนได้ส่วนเสีย "ในบริบทที่กำลังพิจารณา โดยให้คำจำกัดความว่าเป็นบุคคล กลุ่ม หรือองค์กรใดๆ ที่อาจส่งผลต่อความเสี่ยงขององค์กรและมีความเสี่ยงในตัวเอง ตาม GOST นี้ ฝ่ายที่เกี่ยวข้องรวมถึงผู้มีส่วนได้เสีย แต่เนื้อหามีความหมายกว้างกว่า

มาตรฐาน AA 100 SES ที่พัฒนาโดย Institute for Social and Ethical Accountability (AccountAbility) ระบุสามขั้นตอนของการมีส่วนร่วมของผู้มีส่วนได้ส่วนเสีย:

- 1) ปฏิสัมพันธ์โดยมีจุดมุ่งหมายเพื่อลดความรุนแรงของปัญหาที่เกิดขึ้นจากแรงกดดันและมีผลในท้องถิ่น

- 2) การมีส่วนร่วมอย่างเป็นระบบเพื่อบริหารความเสี่ยงและเข้าใจผู้มีส่วนได้ส่วนเสีย

- 3) ปฏิสัมพันธ์เชิงกลยุทธ์ที่ซับซ้อนเพื่อให้มั่นใจว่าสามารถแข่งขันได้อย่างยั่งยืน

นอกจากนี้ แต่ละขั้นตอนยังสะท้อนถึงเป้าหมายเฉพาะของการมีปฏิสัมพันธ์กับกลุ่มที่สนใจ

แนวคิดของมาตรฐานสากลเกิดขึ้นจากข้อเท็จจริงที่ว่าพื้นฐานของ CSR คือการระบุผู้มีส่วนได้ส่วนเสียและปฏิสัมพันธ์อย่างใกล้ชิดกับพวกเขา เพื่อการตัดสินใจที่เพียงพอ องค์กรควรเริ่มระบุผู้มีส่วนได้ส่วนเสียหลักและพัฒนาอัลกอริธึมแต่ละรายการสำหรับการโต้ตอบกับพวกเขา ในเวลาเดียวกัน ผู้มีส่วนได้ส่วนเสียสามารถและควรช่วยองค์กรกำหนดรูปแบบของการแก้ปัญหาร่วมกันในปัญหาที่สำคัญที่สุดได้อย่างถูกต้องและเหมาะสม เมื่อเลือกลำดับความสำคัญของนโยบายทางสังคม องค์กรก็มีสิทธิที่จะเน้นประเด็นของกิจกรรมที่ไม่ได้ระบุโดยผู้มีส่วนได้ส่วนเสียที่ได้รับการปรึกษาหารือด้วย

หลักการและแนวทางปฏิบัติที่ดีที่สุดของ CSR ที่พัฒนาโดยประชาคมโลก ซึ่งมีองค์ประกอบอยู่ในมาตรฐานสากล สามารถใช้เป็นพื้นฐานสำหรับโครงการทางสังคมของบริษัทที่เฉพาะเจาะจงได้ แต่กิจกรรมของธุรกิจที่รับผิดชอบต่อสังคมไม่ได้แทนที่ภาระผูกพันของรัฐ แต่เป็นการปฏิบัติตามพันธกรณีที่กำหนดโดยรัฐธรรมนูญสำหรับการดำเนินการตามนโยบายสังคมของรัฐที่มุ่งพัฒนาคุณภาพชีวิตของประชากร

การตีพิมพ์ผลงานของ Robert Edward Freeman "การจัดการเชิงกลยุทธ์: แนวคิดของผู้มีส่วนได้ส่วนเสีย" (1984) ได้สรุปการเปลี่ยนแปลงแนวคิดของผู้มีส่วนได้ส่วนเสียเป็นทิศทางทฤษฎีอิสระใหม่ในการจัดการ - ทฤษฎีของผู้มีส่วนได้ส่วนเสียซึ่งรูปแบบและอธิบายกลยุทธ์การพัฒนา ของบริษัทในมุมมองของการคำนึงถึงผลประโยชน์ของผู้มีส่วนได้เสีย แนวคิดของ E. Freeman คือการนำเสนอแก่นแท้ของบริษัท สภาพแวดล้อมภายนอกและภายในเป็นชุดของฝ่ายที่สนใจในกิจกรรม ความสนใจและข้อกำหนดที่ผู้จัดการของบริษัทต้องคำนึงถึงและตอบสนองและ .

ตามข้อกำหนดของทฤษฎีผู้มีส่วนได้ส่วนเสีย บริษัทสมัยใหม่มองว่าพวกเขาไม่ใช่องค์ประกอบของสภาพแวดล้อมภายนอก แต่เกือบจะเหมือนกับเพื่อนร่วมงาน มีการประชุมร่วมกับผู้ซื้อซัพพลายเออร์รวมอยู่ในกลุ่มวางแผนร่วมกันสร้างพันธมิตรชั่วคราวกับคู่แข่ง การมีปฏิสัมพันธ์อย่างใกล้ชิดโดยเฉพาะอย่างยิ่งของบริษัทที่มีกลุ่มผู้มีส่วนได้ส่วนเสียต่างๆ นั้นเกี่ยวข้องกับการจัดทำรายงานที่ไม่ใช่ด้านการเงิน (รายงานทางสังคม) ของบริษัท

ในปัจจุบัน ชุดเครื่องมือสำหรับการวิเคราะห์และระบุสภาพแวดล้อมภายนอกของบริษัทได้รับการอธิบายอย่างละเอียดเพียงพอและได้รับการพิสูจน์แล้วในทางปฏิบัติ รวมถึงองค์ประกอบต่างๆ เช่น แผนที่ผู้มีส่วนได้ส่วนเสีย ตารางผลประโยชน์ของผู้มีส่วนได้ส่วนเสีย และเมทริกซ์สนับสนุน NS พลังแห่งอิทธิพล " ซึ่งเป็นตัววัดที่สมบูรณ์ของสภาพแวดล้อมทางธุรกิจ... ในระหว่างการดำเนินกิจกรรม การปรึกษาหารือและการเจรจากับผู้มีส่วนได้ส่วนเสียมักจัดขึ้นโดยบริษัทรัสเซียขนาดใหญ่และบริษัทต่างประเทศที่ดำเนินงานในรัสเซีย เช่น RAO UES ของรัสเซีย, OJSC MMC Norilsk Nickel, OJSC Russian Railways เป็นต้น

ทฤษฎีของผู้มีส่วนได้ส่วนเสียตาม E. Freemai "ครอบคลุมแนวทางสากลในการทำธุรกิจโดยรวมโดยพิจารณาว่าเป็นส่วนหนึ่งของโลกที่รวมกันเป็นหนึ่งด้วยศีลธรรม ... ซึ่งไม่มีผู้ซื้อซัพพลายเออร์และพนักงานและไม่มี ความสัมพันธ์กับชุมชนท้องถิ่น ฉันคิดว่าบริษัทต่างๆ ทั่วโลกมีความคล้ายคลึงกันมากในแง่ของการสร้างมูลค่า ”16

ดังนั้นผู้มีส่วนได้ส่วนเสียจึงเข้าใกล้ต้นศตวรรษที่ 21 ได้รับการออกแบบอย่างเป็นระบบในการพัฒนาทฤษฎี สื่อการสอนและมาตรฐาน และเริ่มได้รับการพิจารณาว่าเป็นส่วนสำคัญของการจัดการเชิงกลยุทธ์และขอบเขตของกิจกรรมเชิงปฏิบัติที่มุ่งสร้างและรักษาความได้เปรียบในการแข่งขันที่ยั่งยืนขององค์กร ซึ่งทำได้โดยการปฏิสัมพันธ์อย่างแข็งขันกับผู้คนจำนวนมาก กลุ่มที่สนใจ. ทำให้บริษัทมีความสามารถในการแข่งขันในระยะยาวและมีมาตรฐานสูง

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;