5.2.1.5. ค่าสัมประสิทธิ์ส่วนลด อัตราส่วนลด

ข้อสรุป

ประเภทของประสิทธิภาพของโครงการลงทุน

มีประสิทธิภาพประเภทต่อไปนี้:

– ประสิทธิผลของโครงการโดยรวม:

- ประสิทธิผลของการเข้าร่วมโครงการ

ประสิทธิภาพของโครงการโดยรวม ได้รับการประเมินเพื่อกำหนดความน่าดึงดูดใจที่อาจเกิดขึ้นของโครงการสำหรับผู้เข้าร่วมที่เป็นไปได้และค้นหาแหล่งเงินทุน ประกอบด้วย:

– ประสิทธิภาพสาธารณะ (เศรษฐกิจและสังคม)

– ประสิทธิภาพทางการค้า

ประสิทธิภาพการมีส่วนร่วมในโครงการ ถูกกำหนดเพื่อตรวจสอบความเป็นไปได้ทางการเงินและความสนใจในผู้เข้าร่วมทั้งหมดและรวมถึง:

– ประสิทธิภาพสำหรับ สถานประกอบการที่เข้าร่วม ;

– ประสิทธิภาพสำหรับ ผู้ถือหุ้น ;

- ประสิทธิภาพสำหรับโครงสร้างในระดับที่สูงขึ้น (เศรษฐกิจของประเทศและระดับภูมิภาค, ภาคส่วน, งบประมาณ)

หลักการพื้นฐานในการประเมินประสิทธิผลของโครงการลงทุน:

– การพิจารณาโครงการตลอดวงจรชีวิตทั้งหมด (ระยะเวลาการเรียกเก็บเงิน)

– แบบจำลองกระแสเงินสด

– การเปรียบเทียบเงื่อนไขสำหรับการเปรียบเทียบโครงการต่างๆ (ตัวเลือกโครงการ)

– หลักการเชิงบวกและผลสูงสุด

– โดยคำนึงถึงปัจจัยด้านเวลา

- คิดเฉพาะต้นทุนและรายรับในอนาคตเท่านั้น

– โดยคำนึงถึงผลที่ตามมาที่สำคัญที่สุดของโครงการ

– คำนึงถึงความสนใจของผู้เข้าร่วมโครงการที่แตกต่างกัน

– การประเมินแบบหลายขั้นตอน

– โดยคำนึงถึงอิทธิพลของความไม่แน่นอนและความเสี่ยง

การประเมินประสิทธิผลของโครงการลงทุนตามกฎจะดำเนินการในสองขั้นตอน:

ในระยะแรก มีการคำนวณตัวบ่งชี้ประสิทธิภาพของโครงการโดยรวม สำหรับโครงการในท้องถิ่น การประเมินประสิทธิภาพเชิงพาณิชย์เท่านั้น และหากเป็นที่ยอมรับ พวกเขาจะดำเนินการประเมินขั้นตอนที่สอง

ระยะที่สอง ดำเนินการตามคำจำกัดความของโครงการจัดหาเงิน ในขั้นตอนนี้จะมีการระบุองค์ประกอบของผู้เข้าร่วมและกำหนดความเป็นไปได้ทางการเงินและประสิทธิผลของการมีส่วนร่วมในโครงการของแต่ละคน

คุณสมบัติของการประเมินประสิทธิภาพในขั้นตอนต่าง ๆ ของการพัฒนาโครงการคือ:

- ในขั้นตอนของการค้นหาโอกาสในการลงทุนและการเตรียมโครงการเบื้องต้น ตามกฎแล้ว จะถูกจำกัดให้ประเมินประสิทธิภาพของโครงการโดยรวม ในขณะที่การคำนวณกระแสเงินสดจะทำที่ราคาปัจจุบัน ข้อมูลเบื้องต้นถูกกำหนดบนพื้นฐานของการเปรียบเทียบ การประเมินโดยผู้เชี่ยวชาญ ข้อมูลสถิติโดยเฉลี่ย ขั้นตอนการคำนวณมักจะถือว่ายาวหนึ่งปี

- ในขั้นตอนการเตรียมขั้นสุดท้ายของโครงการจะมีการประเมินประสิทธิภาพทุกประเภทข้างต้น ในกรณีนี้ ควรใช้ข้อมูลเริ่มต้นจริง รวมถึงตามรูปแบบการจัดหาเงินทุน และการคำนวณควรทำในราคาปัจจุบัน ที่คาดการณ์ และราคาที่ไม่แน่นอน

วัตถุประสงค์ของคำจำกัดความ แผนการระดมทุน – บทบัญญัติ ความเป็นไปได้ทางการเงิน โครงการลงทุน นอกจากความไม่แน่นอนและความเสี่ยงแล้ว จากนั้นเงื่อนไขที่เพียงพอสำหรับความเป็นไปได้ทางการเงินของโครงการลงทุนก็คือการไม่เป็นลบในแต่ละขั้นตอนของมูลค่ายอดดุลการไหลสะสม

การประเมินทางเศรษฐกิจของโครงการลงทุนถือเป็นศูนย์กลางในกระบวนการพิสูจน์และเลือกตัวเลือกที่เป็นไปได้สำหรับการลงทุนในสินทรัพย์จริง ด้วยลักษณะเด่นอื่น ๆ ทั้งหมดของโครงการ จะถูกปฏิเสธหากไม่มี:

– คืนเงินกองทุนที่ลงทุนโดยมีค่าใช้จ่ายรายได้จากการขายสินค้าหรือบริการ

– ได้รับผลกำไรที่รับประกันผลตอบแทนจากการลงทุนไม่ต่ำกว่าระดับที่ต้องการสำหรับองค์กร

- ผลตอบแทนจากการลงทุนภายในระยะเวลาที่องค์กรยอมรับได้

เวลาเป็นเงินเป็นทอง

ในรูปแบบทั่วไป ความหมายของแนวคิดเรื่อง "มูลค่าเงินตามเวลา" สามารถแสดงได้ด้วยวลี - รูเบิลวันนี้มีค่ามากกว่ารูเบิลที่เราจะได้รับในอนาคต รูเบิลที่ได้รับในวันนี้สามารถลงทุนในธุรกิจได้ทันทีและจะสร้างผลกำไร หรือคุณสามารถฝากเข้าบัญชีธนาคารและรับดอกเบี้ย

สูตรดอกเบี้ยทบต้น: ,

โดยที่ FV คือมูลค่าในอนาคตของจำนวนเงินที่เราลงทุนในรูปแบบใด ๆ ในวันนี้และเราจะมีในช่วงเวลาที่น่าสนใจสำหรับเรา

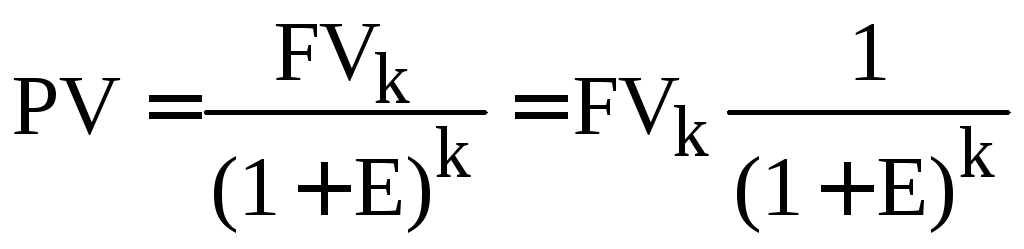

PV คือมูลค่าปัจจุบัน (ปัจจุบัน) ที่เราลงทุน

อี - มูลค่าผลตอบแทนจากการลงทุน

k – จำนวนช่วงเวลาที่การลงทุนจะมีส่วนร่วมในการหมุนเวียนทางการค้า

จากสูตรข้างต้นจะเห็นได้ว่าในการคำนวณมูลค่าในอนาคต ( FV ) ใช้ดอกเบี้ยทบต้น ซึ่งหมายความว่าดอกเบี้ยที่เกิดขึ้นในจำนวนเงินเริ่มต้นจะถูกบวกเข้ากับจำนวนเงินเริ่มต้นนี้และจะมีการคิดดอกเบี้ยด้วย

ส่วนลด

ในการกำหนดมูลค่าปัจจุบัน (ปัจจุบัน) (PV) ของการรับและต้นทุนในอนาคต เราใช้สูตรดอกเบี้ยทบต้น:

.

.

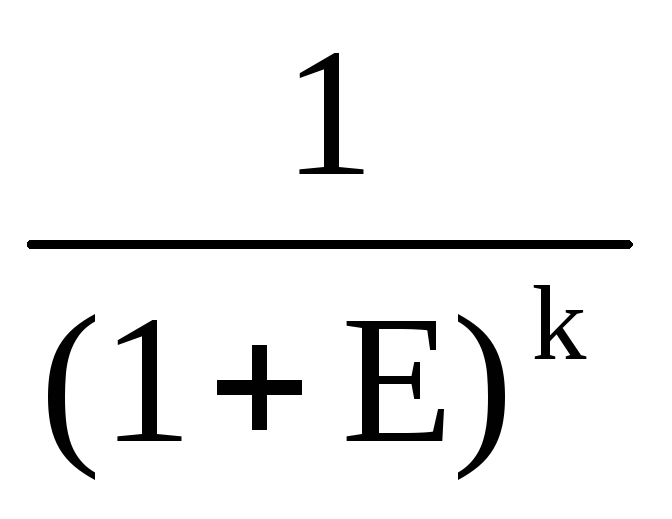

ดังนั้นมูลค่าปัจจุบัน (ปัจจุบัน) จึงเท่ากับมูลค่าในอนาคตคูณด้วยสัมประสิทธิ์  เรียกว่าปัจจัยส่วนลด

เรียกว่าปัจจัยส่วนลด

การลดราคาเป็นกระบวนการนำ (ปรับ) มูลค่าเงินในอนาคตให้เป็นมูลค่าปัจจุบัน (ปัจจุบัน)

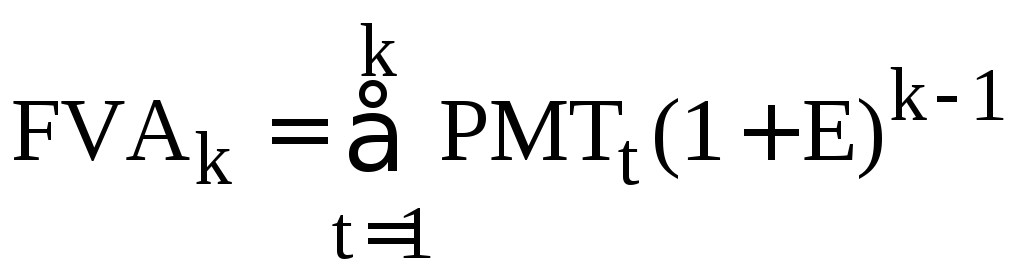

มูลค่าในอนาคตของเงินรายปี

เงินงวด - เป็นกรณีพิเศษของกระแสเงินสด กล่าวคือ เป็นกระแสที่การรับเงินสด (หรือการชำระเงิน) ในแต่ละงวดมีขนาดเท่ากัน

,

,

โดยที่ FVA k คือมูลค่าในอนาคตของเงินรายปี

PMT t คือการชำระเงินเมื่อสิ้นสุดงวด t;

E - ระดับรายได้;

k คือจำนวนงวดที่ได้รับรายได้

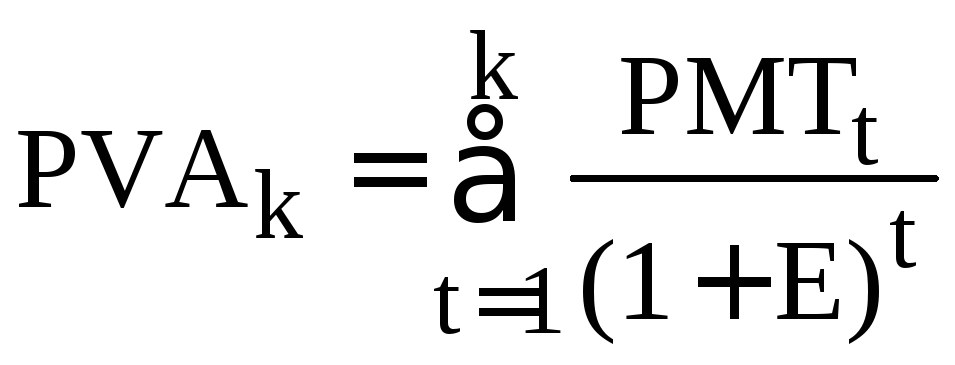

มูลค่าปัจจุบันของเงินรายปีถูกกำหนดโดยสูตร :

,

,

โดยที่ PMT t คือการรับเงินสดในอนาคตเมื่อสิ้นสุดงวด t

E คืออัตราผลตอบแทนจากการลงทุน

k คือจำนวนงวดที่ผลตอบแทนในอนาคตจะมาจากการลงทุนในปัจจุบัน

ค่าสัมประสิทธิ์ส่วนลด อัตราส่วนลด

การลดกระแสเงินสดคือการลดมูลค่าหลายชั่วขณะเป็นมูลค่า ณ จุดใดเวลาหนึ่งซึ่งเรียกว่า ช่วงเวลาแห่งการลดลง

และเขียนแทนด้วย  .

.

ช่วงเวลาของการลดลงอาจไม่ตรงกับการเริ่มต้นนับถอยหลัง t 0 . ขั้นตอนการลดราคาเป็นที่เข้าใจในความหมายที่ขยายออกไป กล่าวคือ เพื่อเป็นการลดลงไม่เพียงแต่ในช่วงเวลาก่อนหน้า แต่ยังรวมถึงช่วงเวลาในภายหลังด้วย (ในกรณี  ).

).

มาตรฐานเศรษฐกิจหลักที่ใช้ในการลดราคาคืออัตราคิดลด (E)

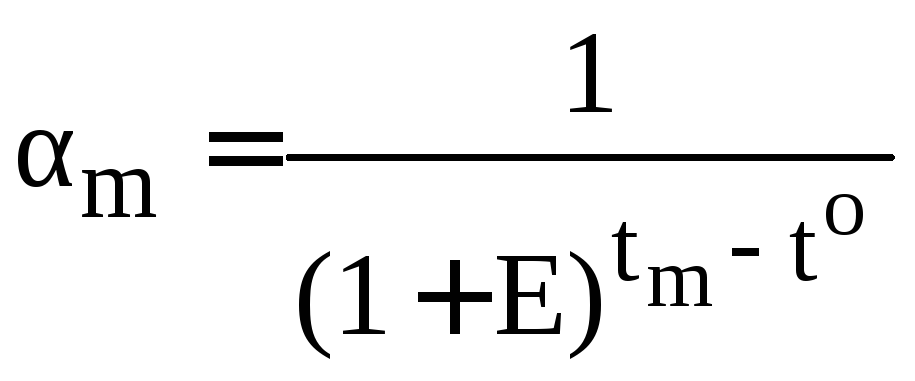

การลดกระแสเงินสดในขั้นตอนที่ m-th ทำได้โดยการคูณมูลค่าของ NPV m (CF m) ด้วยตัวคูณส่วนลด () ที่คำนวณโดยสูตร

,

,

โดยที่ t m คือโมเมนต์สิ้นสุดของ m-th ขั้นตอนการคำนวณ

อัตราคิดลดจากมุมมองทางเศรษฐกิจ –คืออัตราผลตอบแทนที่ผู้ลงทุนมักจะได้รับจากการลงทุนที่มีเนื้อหาใกล้เคียงกันและระดับความเสี่ยง นี่คืออัตราผลตอบแทนที่คาดหวัง

มีอัตราส่วนลดดังต่อไปนี้:

- ทางการค้า;

- ผู้เข้าร่วมโครงการ

- ทางสังคม;

- งบประมาณ.

อัตราส่วนลดเชิงพาณิชย์ ถูกกำหนดโดยคำนึงถึงประสิทธิภาพทางเลือกของการใช้ทุน

อัตราส่วนลดผู้เข้าร่วมโครงการ เลือกโดยผู้เข้าร่วม

เพื่อประเมินประสิทธิภาพเชิงพาณิชย์ของโครงการโดยรวม ผู้เชี่ยวชาญด้านการจัดการทางการเงินจากต่างประเทศแนะนำให้ใช้อัตราคิดลดเชิงพาณิชย์ที่ตั้งไว้ที่ระดับ ทุนค่าใช้จ่าย. จำนวนเงินทั้งหมดที่ต้องจ่ายสำหรับการใช้ทรัพยากรทางการเงินให้กับเจ้าของ (เงินปันผล, ดอกเบี้ย) เป็นเปอร์เซ็นต์ของปริมาณที่เรียกว่า ต้นทุนทุน .

หากโครงการลงทุนดำเนินการโดยใช้เงินทุนขององค์กรเอง ก็สามารถกำหนดอัตราคิดลดเชิงพาณิชย์ (เพื่อประสิทธิภาพของโครงการโดยรวม) ได้ตามข้อกำหนดสำหรับผลกำไรขั้นต่ำในอนาคตที่อนุญาต ซึ่งกำหนดขึ้นอยู่กับ อัตราดอกเบี้ยเงินฝากของธนาคารประเภทแรกของความน่าเชื่อถือ

ในระหว่างการประเมินทางเศรษฐกิจของโครงการลงทุนที่ดำเนินการด้วยค่าใช้จ่ายของ ยืม กองทุน อัตราคิดลดจะถือว่าเท่ากับอัตราดอกเบี้ยเงินกู้

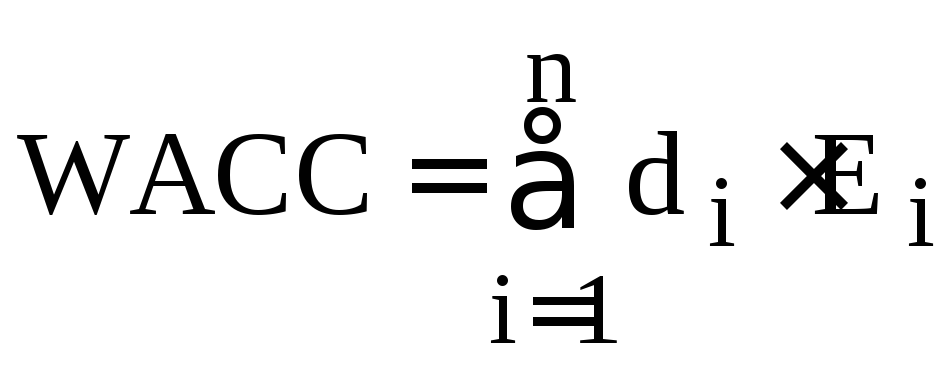

ในกรณีของทุนผสม (ทุนของตัวเองและทุนที่ยืมมา) อัตราคิดลดจะถูกกำหนดเป็นต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุน:

,

,

โดยที่ n คือจำนวนประเภทของทุน

E ผม – อัตราคิดลดของทุน i-th;

d i คือส่วนแบ่งของทุนที่ i ในทุนทั้งหมด

อัตราคิดลดที่ปรับความเสี่ยง

ขึ้นอยู่กับวิธีการคำนึงถึงความไม่แน่นอนของเงื่อนไขสำหรับการดำเนินโครงการลงทุนเมื่อกำหนดมูลค่าปัจจุบันสุทธิ อัตราคิดลดในการคำนวณประสิทธิภาพอาจรวมหรือไม่รวมการปรับความเสี่ยงก็ได้ การปรับความเสี่ยงมักจะเกิดขึ้นเมื่อมีการประเมินโครงการหรือภายใต้สถานการณ์จำลองการใช้งานครั้งเดียว

มูลค่าการปรับความเสี่ยงโดยทั่วไปจะพิจารณาความเสี่ยงสามประเภทที่เกี่ยวข้องกับการดำเนินโครงการลงทุน:

ความเสี่ยงของประเทศ

ความเสี่ยงจากความไม่น่าเชื่อถือของผู้เข้าร่วมโครงการ

ความเสี่ยงจากการไม่ได้รับรายได้จากโครงการ

การบัญชีสำหรับการเปลี่ยนแปลงของอัตราคิดลดเมื่อเวลาผ่านไป

ประการแรก เกิดจากการปรับปรุงตลาดการเงินของรัสเซีย ซึ่งเป็นผลมาจากอัตราการรีไฟแนนซ์ของธนาคารกลางรัสเซียลดลง

ความจำเป็นที่ต้องคำนึงถึงการเปลี่ยนแปลงของอัตราคิดลดตามขั้นตอนของระยะเวลาการคำนวณอาจเนื่องมาจากวิธีการกำหนดอัตรานี้ ดังนั้นเมื่อใช้อัตราคิดลดเชิงพาณิชย์ที่กำหนดที่ระดับต้นทุนถัวเฉลี่ยถ่วงน้ำหนักของทุน (WACC) เนื่องจากโครงสร้างเงินทุนและนโยบายการจ่ายเงินปันผลที่เปลี่ยนแปลง WACC จะเปลี่ยนไป

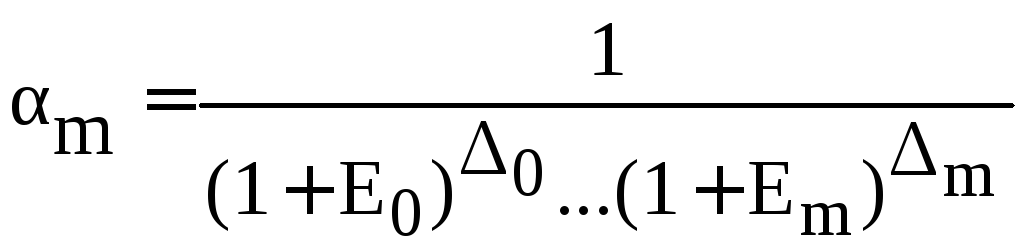

การลดกระแสเงินสดด้วยอัตราคิดลดที่เปลี่ยนแปลงตามเวลา อย่างแรกเลย ในสูตรการคำนวณเพื่อกำหนดปัจจัยส่วนลด:

,

,

โดยที่ Е 0 , …, Е m คืออัตราคิดลดที่ขั้นที่ 0, …, ขั้นที่ m-th ตามลำดับ

0 ,…, m – ระยะเวลาของขั้นตอนเหล่านี้เป็นปีหรือเศษส่วน

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;