งบกระแสเงินสดของบริษัทในการปฏิบัติของรัสเซีย

สำหรับผู้จัดการโครงการ เพื่อให้มีความเข้าใจที่ดีเกี่ยวกับพื้นฐานการบัญชีและระเบียบวิธีที่ใช้กับโครงการที่เขาจัดการ การให้ความสนใจกับวินัยเช่นการบัญชีสำหรับผู้จัดการจึงมีประโยชน์มาก ข้อมูลนี้เปิดกว้างสำหรับมืออาชีพ บนพื้นฐานของหลักการในการวางแผน การวิเคราะห์ และการประเมินประสิทธิผลของโครงการนั้นขึ้นอยู่กับมุมมองของการจัดการบัญชีและการจัดการทางการเงิน ในเรื่องนี้มีความจำเป็นต้องหยุดใกล้แนวคิดของกระแสเงินสดและวิเคราะห์เพื่อศึกษากลไกการบัญชีของการใช้งาน

วิธีกระแสเงินสดที่แท้จริง

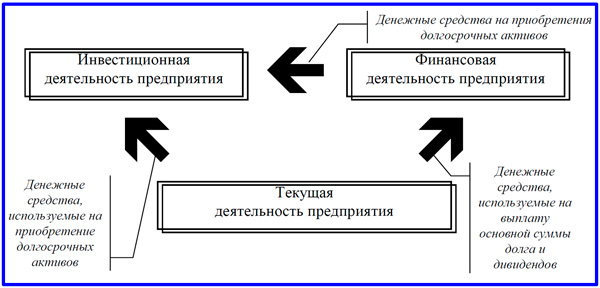

เมื่อวางแผนโครงการลงทุนที่เงินทุนไหลเข้าสู่การหมุนเวียนของเงินทุน ไม่เพียงแต่ต้องกำหนดระยะเวลาการชำระบัญชี ขั้นตอนการคำนวณ ขนาดของผลกำไรในอนาคต แต่ยังต้องสร้างแผนสำหรับการไหลด้วย ในเวลาเดียวกัน เมื่อพิจารณาถึงขั้นตอนของวงจรชีวิตของงานโครงการ ธรรมชาติของกระแสเงินสดจะได้รับการเปลี่ยนแปลงอย่างสม่ำเสมอ ขั้นตอนการลงทุนนำหน้าด้วยการดำเนินการเพื่อระดมทุนเพิ่มเติม ในขั้นตอนการปฏิบัติงาน การผลิตที่เกี่ยวข้องกับโครงการจะเริ่มสร้างรายได้จำนวนมากขึ้น กองทุนเหล่านี้ (DS) อนุญาตให้คุณชำระคืนเงินกู้ตรงเวลา จ่ายเงินปันผล และคืนเงินลงทุนของคุณ

กว่า 20 ปีที่แล้ว วิธีการวางแผนและการบัญชีสำหรับกระแสเงินสดที่แท้จริงเริ่มเจาะลึกจากการปฏิบัติระหว่างประเทศในประเทศของเรา ในรูปแบบภาษาอังกฤษที่เรียกว่ากระแสเงินสด (CF) และในรูปแบบรัสเซีย - กระแสเงินสด วิธีการเหล่านี้เริ่มถูกนำมาใช้อย่างแข็งขัน อย่างแรกคือในการวางแผนธุรกิจ และจากนั้นค่อย ๆ แพร่หลายมากขึ้นในการบริหารการเงิน ในช่วงต้นทศวรรษ 2000 กระทรวงการคลัง RF ได้แนะนำรูปแบบของงบกระแสเงินสดในงบการเงินอย่างเป็นทางการขององค์กรการค้า ในปัจจุบัน แนวคิดของแผน การประเมินมูลค่า และการรายงานโดยวิธี CF นั้นแพร่หลายไม่เฉพาะในหมู่นักการเงินเท่านั้น แต่ยังกลายเป็นคำที่ใช้กันทั่วไปในการบริหาร

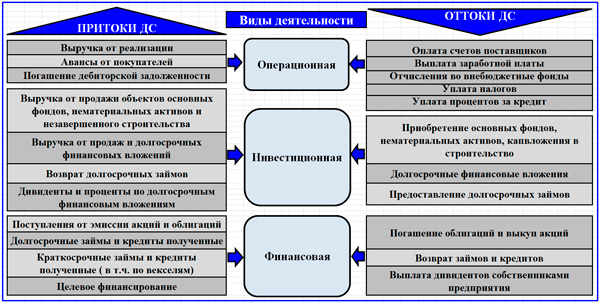

อย่างไรก็ตาม กระแสเงินสดของโครงการลงทุนมีการวางแผนและวิเคราะห์ตามวิธีการที่อธิบายไว้ ซึ่งใช้กับการวิเคราะห์ทางการเงินของทั้งองค์กรอย่างเท่าเทียมกัน สาระสำคัญของวิธีการประกอบด้วยการแบ่งกระแสเงินสดตามเกณฑ์เรื่องเป้าหมายออกเป็นสามประเภทของกิจกรรม: กระแส (ปฏิบัติการ) การลงทุนและการเงิน ภายในแต่ละส่วนเหล่านี้ ใบรับ (กระแสเข้า) ของ DS จะถูกแยกออกจากกระแสออก (กระแสออก) นอกเหนือจากส่วนการหมุนเวียน กระแสเงินสดยังมีส่วนที่เหลือของ DS ที่จุดเริ่มต้นและจุดสิ้นสุดของงวด

แผนผังการเชื่อมโยงกิจกรรม CF

ในการจัดการทางการเงิน เอกสารสองประเภทของวิธีการที่พิจารณามีความโดดเด่น: แผนหรืองบประมาณสำหรับกระแสเงินสด (PDDS หรือ BDDS) และงบกระแสเงินสด (ODDS) แผนทางการเงินที่ดำเนินการโดยวิธีกระแสเงินสดและปรับให้เข้ากับขอบเขตของโครงการลงทุนเรียกว่างบประมาณการเงินและการลงทุน (FIB) สำหรับวัตถุประสงค์ในการจัดการการเงินของโครงการโดยใช้วิธีกระแสเงินสด จะใช้หลักการสำคัญ 3 ประการ

- ภาพสะท้อนที่เพียงพอของผลประโยชน์ทางเศรษฐกิจของผู้มีส่วนได้ส่วนเสียของโครงการลงทุน

- การปฏิบัติตามข้อกำหนดของกฎหมายและนโยบายการบัญชีและการเงินของ บริษัท ในด้านของการสะท้อนเหตุการณ์ทางธุรกิจและข้อเท็จจริงในการบัญชี

- การกำหนดแต่ละเหตุการณ์ของการเคลื่อนไหวของ DS ไปยังสถานะชั่วคราวอย่างใดอย่างหนึ่ง: รายได้สม่ำเสมอ การกำจัด (เช่นรายได้หรือค่าใช้จ่าย); ภายในสิ้นระยะเวลาที่พิจารณาหรือตามเวลาที่เริ่มต้น

แผนผังการไหลเข้าและไหลออกของ DS ตามระเบียบวิธี CF

ประมาณการกระแสเงินสดและตามจริง

ในบทความนี้ ฉันจงใจมุ่งเน้นไปที่สองแง่มุมของวิธีการกระแสเงินสด อันดับแรก เราสนใจในการวางแผนโครงการและการวิเคราะห์การลงทุน จำเป็นต้องมีการวางแผนกระแสเงินสดของโครงการลงทุน และหลังจากนั้นแผนสำหรับการเคลื่อนย้าย DC หรือ FIB ของโครงการก็ได้รับการอนุมัติ กลายเป็นข้อกำหนดที่จำเป็นสำหรับนักการเงินที่จะปฏิบัติตาม ร่วมกับแผนงบดุลของโครงการ PDDS เป็นพื้นฐานสำหรับการประเมินประสิทธิภาพการลงทุนเบื้องต้น ในระหว่างระยะเวลาของการดำเนินงานโครงการและเมื่อปิด การติดตามและประเมินผลจะดำเนินการบนพื้นฐานของ ODDS และยอดดุลการรายงานของโครงการ

ประการที่สอง จำเป็นต้องเข้าใจสาระสำคัญเบื้องต้นของการบัญชีหรือการบัญชีสำหรับผู้จัดการ ซึ่งขึ้นอยู่กับการอ่านแผนงบประมาณและงบการเงินของบริษัท ระบบการวางแผนทางการเงินเป็นระบบการจัดทำงบประมาณ ระบบการรายงานทางการเงินเป็นส่วนสนับสนุนของการบัญชีและการรายงานอย่างเป็นทางการขององค์กรตามที่กฎหมายกำหนด หลังรวมถึง:

- งบดุล (แบบฟอร์มหมายเลข 1);

- งบกำไรขาดทุน (แบบที่ 2);

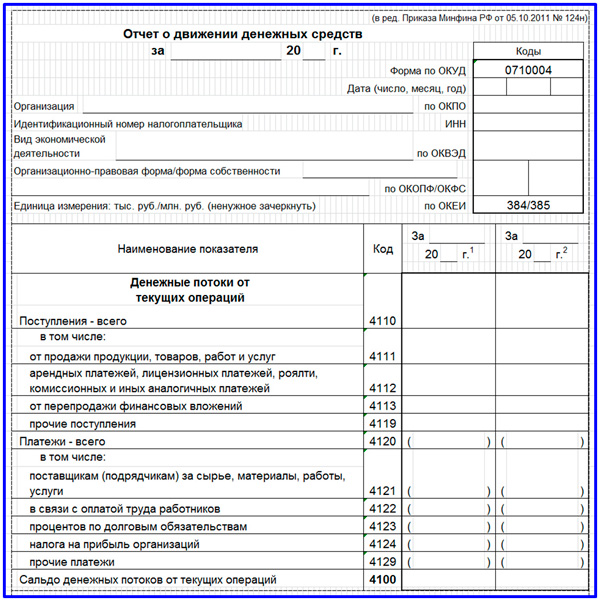

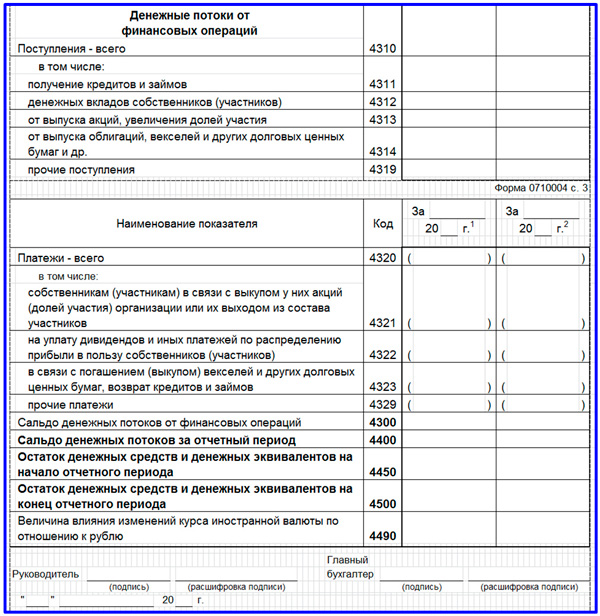

- งบกระแสเงินสด (แบบที่ 4 แสดงด้านล่าง)

ส่วนของแบบฟอร์มตาม OKUD 0710004 - ODDS ขององค์กรการค้า ส่วนที่ 1

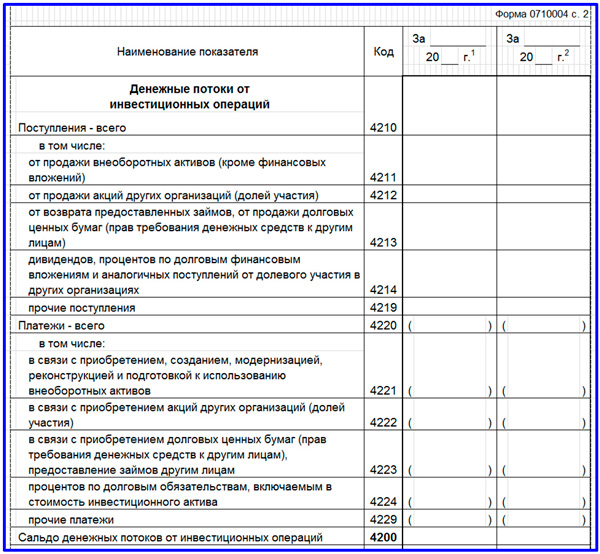

ส่วนของแบบฟอร์มตาม OKUD 0710004 - ODDS ขององค์กรการค้า ตอนที่ 2

ส่วนของแบบฟอร์มตาม OKUD 0710004 - ODDS ขององค์กรการค้า ตอนที่ 3

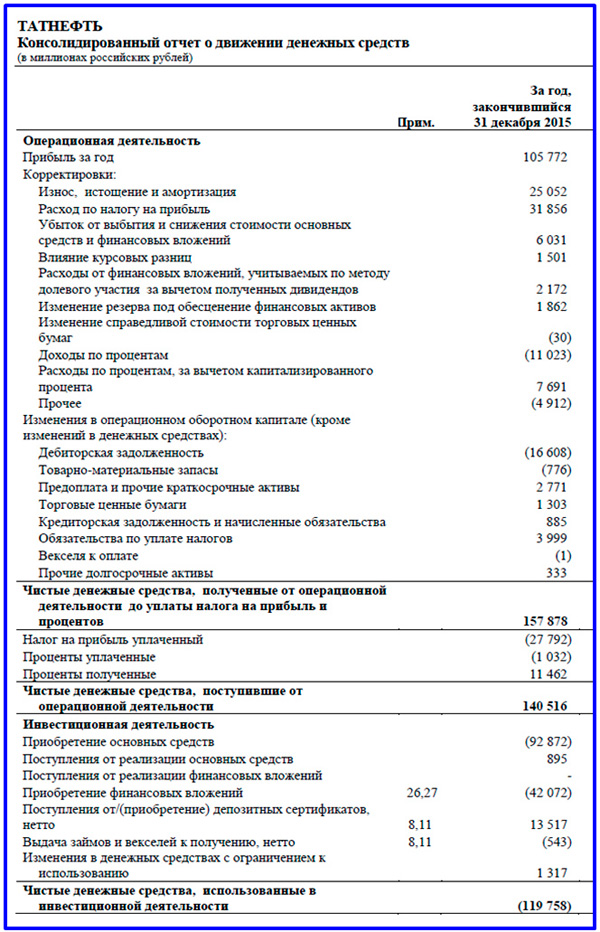

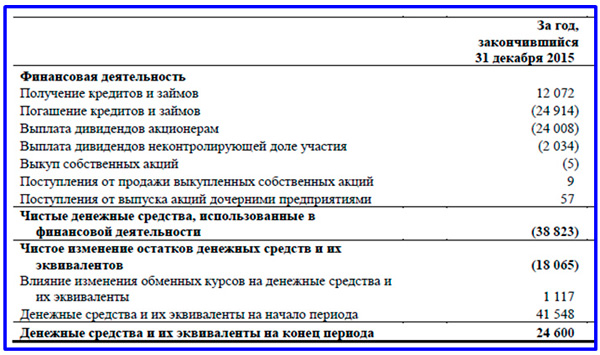

ODDS เนื่องจากแบบฟอร์มการรายงานกระแสเงินสดเป็นเครื่องมือการจัดการที่สำคัญมาก ตัวอย่างสำหรับบริษัทน้ำมัน Tatneft แสดงไว้ที่ส่วนท้ายของหัวข้อ ความสำคัญของรายงานนี้มีความเกี่ยวข้องโดยเฉพาะอย่างยิ่งในสภาวะที่ทันสมัย เมื่อความเพียงพอของเงินทุนของบริษัทต้องได้รับการทดสอบอย่างจริงจัง กิจกรรม (ปฏิบัติการ) ปัจจุบันจากมุมมองของกระแสการเงินทำหน้าที่เป็นผู้บริจาคสำหรับกิจกรรมอีกสองประเภท และถ้าเราพูดถึงข้อจำกัดเชิงบรรทัดฐานแบบมีเงื่อนไขของกระแสสุทธิของ DC จากกิจกรรมปัจจุบัน (NCFO) เราสามารถพูดได้ว่ามีแนวโน้มที่ค่า + ∞ ในทางตรงกันข้าม กระแสเงินสดสุทธิจากกิจกรรมการลงทุน (NCFI) มีแนวโน้มที่ -∞

ตำแหน่งกลางถูกครอบครองโดย NCFF (กระแสเงินสดสุทธิของ DS จากกิจกรรมทางการเงิน) ในมุมมองทางประวัติศาสตร์ เท่ากับวงจรกลยุทธ์ของบริษัท ขีดจำกัดของตัวบ่งชี้นี้มีแนวโน้มที่จะเป็นศูนย์ อาจต่ำกว่าศูนย์เล็กน้อยเนื่องจากการจ่ายเงินปันผล ทำไมมันเกิดขึ้น? การลงทุนในสาระสำคัญคือกำไรสุทธิในอดีตหรือในอนาคตของบริษัทที่ลงทุนในการพัฒนา NCFO ทำหน้าที่เป็นต้นแบบทั่วไปของผลกำไรในอดีต และสำหรับอนาคต เราใช้เงินกู้ (NCFF) ซึ่งเราทั้งคู่รับไปและต้องคืนเป็นรูเบิลเต็มจำนวน สิ่งนี้อธิบายระดับ NCFF ที่ 0 โดยเฉลี่ย

ส่วนของงบการเงินรวมในแง่ของ ODDS ของ TATNEFT ประจำปี 2558

ส่วนของงบการเงินรวมในแง่ของ ODDS ของ TATNEFT สำหรับปี 2558 มีต่อ

วิธีการสร้าง CF

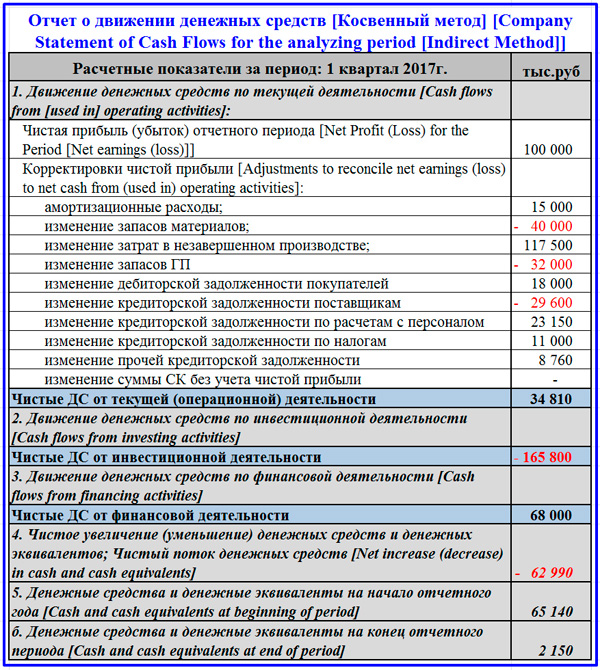

ในทางปฏิบัติของการจัดการทางการเงิน เมื่อจัดทำแผนและรายงานความเคลื่อนไหวของ DS จะใช้สองวิธี: ทางตรงและทางอ้อม ตัวอย่างของ ODDS สำหรับ Tatneft ที่ให้ไว้ตอนท้ายของส่วนก่อนหน้า จัดทำขึ้นโดยวิธีทางอ้อม ควรเน้นว่าการวิเคราะห์การลงทุนทั้งหมดขึ้นอยู่กับการวิเคราะห์กระแสไฟตรง นอกจากนี้ การลงทุนยังเป็นการไหลออกของเงินของบริษัทเพื่อการพัฒนา แน่นอนว่ากระแสตรงที่ไหลออกก็สามารถเกิดขึ้นได้เนื่องจากความสูญเสียในกิจกรรมปัจจุบัน แม้ว่าสิ่งนี้จะเกิดขึ้นในความเป็นจริง แต่เราอาศัยแนวคิดของกิจกรรมผู้ประกอบการจะพิจารณาสถานการณ์การสูญเสียอย่างไรก็ตามผิดปกติ

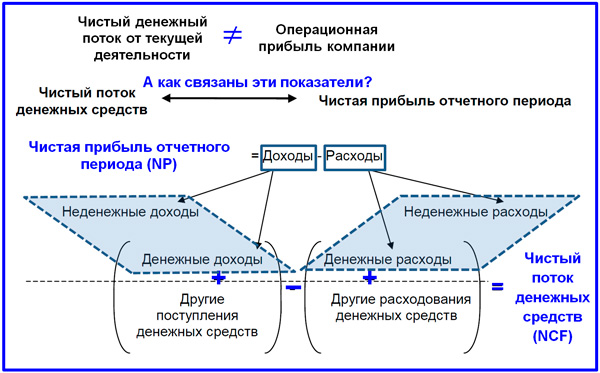

ในระเบียบวิธีแบบตะวันตก วิธีการทางอ้อมถือว่าเหมาะสมกับเป้าหมายการบริหารมากกว่าวิธีทางตรง น่าเสียดายที่กระทรวงการคลังของสหพันธรัฐรัสเซียกำหนดให้ร่าง ODDS (กระแสเงินสด) โดยตรง (ดูแบบฟอร์มตาม OKUD 0710004) อย่างไรก็ตาม รายงานที่รวบรวมโดยวิธีทางอ้อมช่วยให้คุณตอบคำถามได้อย่างรวดเร็ว เหตุใดกระแสสุทธิของ DC และกำไรสุทธิจึงไม่ตรงกัน ด้านล่างนี้ คุณจะพบไดอะแกรมสองไดอะแกรมที่แสดงให้เห็นลักษณะสำคัญของวิธีการคำนวณนี้

แผนผังความสัมพันธ์ระหว่างตัวบ่งชี้ NCF และ NP

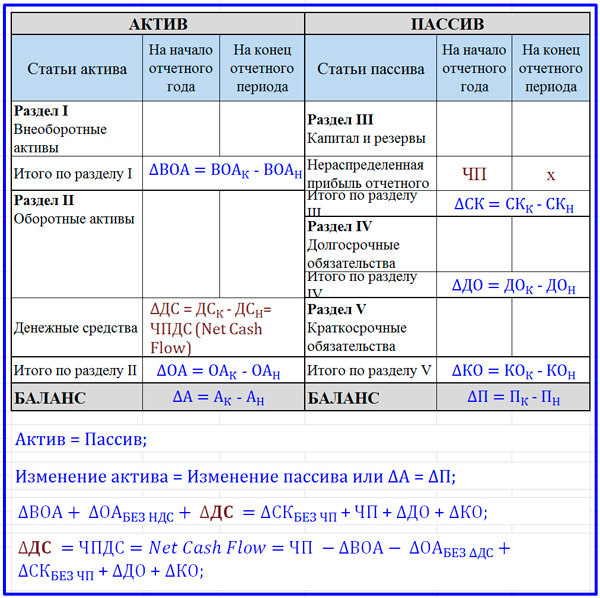

ที่มาของสูตรของวิธีทางอ้อมผ่านงบดุลขององค์กร

กระแสเงินสดสุทธิ (NCF, กระแสเงินสดสุทธิ) และกำไรสุทธิของรอบระยะเวลารายงาน (NP, กำไรสุทธิ) แทบจะไม่เหมือนกันในทางปฏิบัติ NP สามารถประกอบด้วยกำไรหรือขาดทุน และเครื่องหมาย NCF อาจแตกต่างจากรายได้สุทธิ รายได้สามารถเป็นตัวเงินหรือไม่เป็นตัวเงิน เรียกคืน ตัวอย่างเช่น รายได้สุทธิหรือรอตัดบัญชีที่ไม่มีส่วนประกอบเงินสดในปัจจุบัน ในขณะเดียวกัน ในบรรดาค่าใช้จ่ายก็มีรูปแบบที่ไม่เป็นตัวเงิน เช่น ค่าเสื่อมราคา ตรรกะสามารถขยายได้กว้างขึ้น และรายการตัวอย่างสามารถดำเนินการต่อได้ ในความคิดของฉัน แผนภาพด้านบนแสดงให้เห็นความแตกต่างอย่างชัดเจน

ความเท่าเทียมกันสี่ประการที่ด้านล่างของไดอะแกรมทั้งสองที่นำเสนอช่วยให้ได้สูตรสำหรับการคำนวณ NCF การคำนวณกำไรหรือขาดทุนในรูปแบบที่ 2 ช่วยให้คุณสามารถกำหนดมูลค่าของกำไรสุทธิซึ่งในกรณีที่ไม่มีเงินปันผลจะเท่ากับจำนวนกำไรสะสมของรอบระยะเวลารายงานในงบดุล นอกจากนี้ NCF ยังเกิดขึ้นจากการแก้ไขจำนวนการเปลี่ยนแปลงในรายการสินทรัพย์และหนี้สินตามสูตรการคำนวณขั้นสุดท้ายที่นำเสนอ

ระเบียบวิธีที่ใช้ในแบบฟอร์ม ODDS ใช้ได้กับขั้นตอนการวางแผนอย่างสมบูรณ์ แผนกระแสเงินสดของโครงการรวมอยู่ในแผนหรืองบประมาณสำหรับการเคลื่อนย้ายทั้งบริษัท รายงานความเคลื่อนไหวของ DS ในโครงการไม่มีมูลค่าการรวมอีกต่อไป เนื่องจากเป็นไปตามข้อมูลทางบัญชีที่ทำงานบนหลักการที่แตกต่างกันเล็กน้อย โดยสรุป ข้าพเจ้าขอนำเสนอตัวอย่างเล็กๆ น้อยๆ ของการคำนวณกระแสเงินสดโดยใช้วิธีทางอ้อม

ตัวอย่างการคำนวณ ODDS ของบริษัทโดยวิธีทางอ้อม

กระแสเงินสดของโครงการลงทุนซึ่งดูผ่าน "ปริซึม" ของวิธี CF ทำให้ผู้จัดการมืออาชีพมีภาพที่สดใสและสมบูรณ์ของผลตอบแทนจากการลงทุนและเงินที่ได้จากการดำเนินงาน นี่คือผลลัพธ์ที่สำคัญที่สุดของการวางแผนทางการเงินของโครงการและการประเมินเมื่อนำไปปฏิบัติ หวังว่าบทความนี้จะเปิดเผยความแตกต่างบางประการของวิธีการที่ไม่ชัดเจนเสมอไปแม้แต่นักการเงิน

อาจเป็นประโยชน์ในการอ่าน:

- รายละเอียดงานสำหรับผู้อำนวยการบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- เงินลงทุนถาวร: ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบการจัดการโครงการอัตโนมัติ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;