การลดกระแสเงินสด - มันคืออะไร?

การลดราคากระแสเงินสดเป็นการนำกระแสการเงินในช่วงเวลาต่างๆ มาจนถึงปัจจุบัน นี่เป็นพื้นฐานในการคำนวณมูลค่าทางการเงินโดยคำนึงถึงปัจจัยด้านเวลา หลักการนี้อยู่บนพื้นฐานของกฎหมายเศรษฐกิจพื้นฐานประการหนึ่ง กล่าวคือ มูลค่าเงินที่ลดลง (เงินเฟ้อ) กล่าวอีกนัยหนึ่ง เมื่อเวลาผ่านไป เงินสูญเสียมูลค่าไปเมื่อเทียบกับที่เป็นอยู่ในขณะนี้ นั่นคือเหตุผลที่ใช้ต้นทุนในขณะนี้เป็นข้อมูลอ้างอิง สำหรับการคำนวณ จำเป็นต้องมีส่วนลด

การลดกระแสเงินสด - มันคืออะไร?

ก่อนที่จะลงรายละเอียดว่าส่วนลดกระแสเงินสดคืออะไร สิ่งสำคัญคือต้องเข้าใจแนวคิดพื้นฐานบางประการ ตัวอย่างเช่น ภายใต้ปัจจัยส่วนลด เราหมายถึงกระบวนการเปรียบเทียบโฟลว์ในช่วงเวลาต่างๆ

อัตราคิดลดเป็นตัวบ่งชี้ที่สะท้อนผลตอบแทนจากการลงทุน ส่วนกระแสเงินสดเป็นเงินคงเหลือหลังจากมีการใช้จ่ายในปัจจุบันทั้งหมด (รวมถึงค่าใช้จ่ายสำหรับกิจกรรมการลงทุน) หากไม่เข้าใจคำจำกัดความเหล่านี้ ก็ไม่มีประโยชน์ที่จะก้าวต่อไป

สาระสำคัญของเทคนิคนี้ค่อนข้างง่ายและประกอบด้วยสี่จุด:

- ประการแรก จำเป็นต้องคาดการณ์กระแสเงินสดเป็นระยะเวลานาน (5-10 ปี) ซึ่งปกติจะเรียกว่าระยะเวลาคาดการณ์

- ประการที่สอง การคาดการณ์ถูกสร้างขึ้นสำหรับช่วงเวลาหลังจากการพยากรณ์ ซึ่งจะคงอยู่เป็นระยะเวลาที่ไม่รู้จัก เรียกว่าหลังจากระยะเวลาพยากรณ์

- ประการที่สาม มีความจำเป็นต้องคำนวณอัตราซึ่งในขั้นตอนสุดท้าย กระแสการเงินในอนาคตทั้งหมดจะถูกนำมาสู่ปัจจุบัน

- ประการที่สี่ เรารวมผลลัพธ์ที่ได้ก่อนหน้านี้ทั้งหมดเข้าด้วยกัน หลังจากนั้นเราจะได้มูลค่าที่แท้จริง

การลดราคา: วิธีการวิเคราะห์

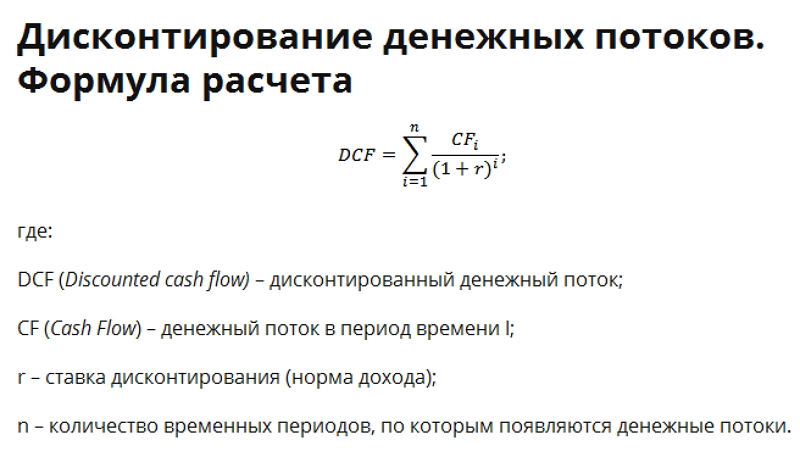

เป็นที่น่าสังเกตว่าสูตรการคำนวณสำหรับการคำนวณ DCF (กระแสเงินสดส่วนลด) มีความคล้ายคลึงกันบางประการกับสูตร NPV (การคำนวณส่วนลดสุทธิ) ความแตกต่างที่สำคัญคือค่าใช้จ่ายในการลงทุนล่วงหน้าที่เกี่ยวข้องกับกรณีของ NPV

DCF ใช้ในหลากหลายวิธีในการประเมินประสิทธิผลของการลงทุน บ่อยครั้งที่พวกเขาถูกเรียกว่าไดนามิกอย่างแม่นยำเนื่องจากการใช้กระแสเงินสดคิดลด

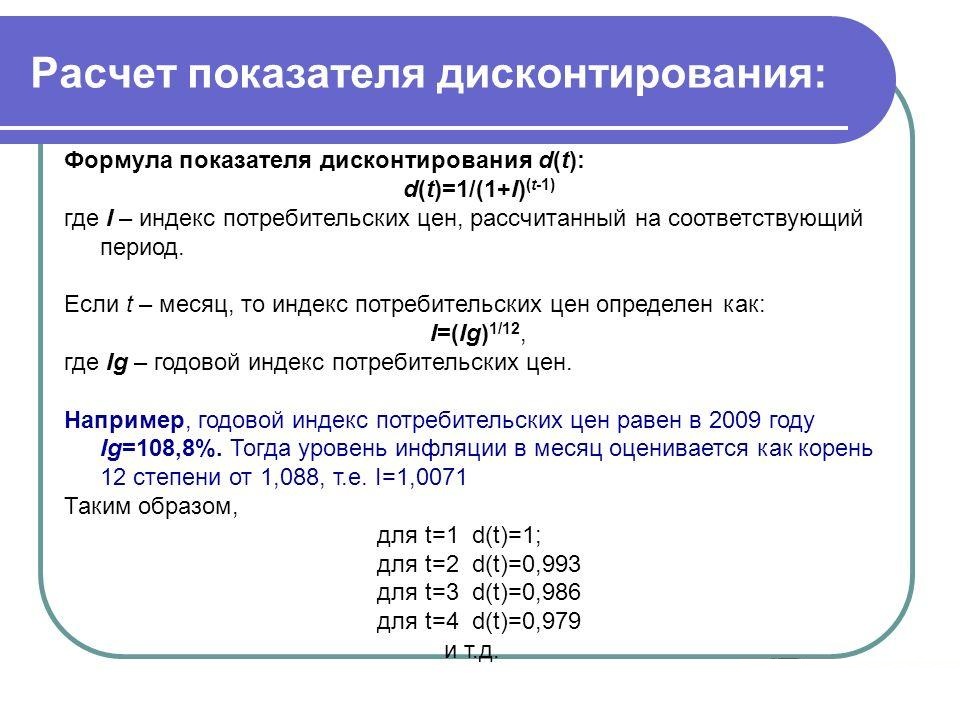

ส่วนลดกระแสเงินสด: สูตรสัมประสิทธิ์และการคำนวณทั่วไป

แนวคิดดังกล่าวเป็นปัจจัยลดใช้ในกรณีที่จำเป็นต้องนำรายได้ในอนาคตมาสู่มูลค่าปัจจุบัน ทำได้โดยการเพิ่มปัจจัยส่วนลดและคูณขั้นตอนการชำระเงิน มีสูตรบางอย่างที่คำนวณค่าสัมประสิทธิ์ข้างต้น

ตัวบ่งชี้ r ถูกนำเสนอเป็นอัตราคิดลด และในทางกลับกันตัวบ่งชี้จะกำหนดจำนวนช่วงเวลา

มีสูตรทั่วไปในการคำนวณส่วนลดกระแสเงินสด ดังนั้น DCF จึงถูกกำหนดให้เป็นกระแสเงินสดโดยตรง การแต่งตั้ง CF ถือเป็นกระแสการเงินในช่วงแรก อัตราผลตอบแทนหรืออัตราคิดลดแสดงด้วย r การกำหนด n ระบุจำนวนช่วงเวลาที่กระแสการเงินปรากฏขึ้น

เป็นอัตราคิดลดที่มีบทบาทสำคัญและเป็นองค์ประกอบหลักในสูตรพื้นฐานข้างต้นสำหรับการลดขั้นตอนทางการเงิน อัตรานี้บ่งบอกถึงอัตราผลตอบแทนของนักลงทุนเสมอ ใช้งานได้เมื่อนักลงทุนลงทุนในโครงการลงทุนบางโครงการ

อัตรานี้รวมถึงปัจจัยหลายอย่างขึ้นอยู่กับวัตถุประสงค์ของการประเมิน:

- ส่วนอัตราเงินเฟ้อ

- ผลตอบแทนจากสินทรัพย์ที่ไม่เกี่ยวข้องกับความเสี่ยง

- กำไรสำหรับความเสี่ยง

- อัตราการรีไฟแนนซ์ที่แน่นอน

- ต้นทุนเฉลี่ยของเงินทุน

- ดอกเบี้ยเงินฝากธนาคาร

วิธีการวิเคราะห์ที่ใช้ส่วนลดกระแสเงินสด

หากเราวิเคราะห์สูตรพื้นฐานสำหรับการคำนวณกระแสการเงินที่มีส่วนลด เราจะเห็นได้ว่าการกำหนดขั้นตอนส่วนลดจะคล้ายกับมูลค่าปัจจุบันสุทธิ ในทางกลับกัน มูลค่าปัจจุบันสุทธิเรียกย่อว่า NPV ความแตกต่างอยู่ในข้อบ่งชี้ในสูตรของต้นทุนหลักในการลงทุน

แนวคิดเช่นกระแสเงินสดคิดลดนั้นถูกใช้ค่อนข้างบ่อย ส่วนใหญ่จะใช้ในการประเมินประสิทธิผลของโครงการลงทุนต่างๆ ทุกกรณีที่มีการใช้ส่วนลดกระแสเงินสดเป็นแบบไดนามิก นี่คือตัวอย่างของวิธีการดังกล่าวในการประเมินประสิทธิผลของโครงการลงทุนใดๆ:

- อัตราผลตอบแทนภายใน

- ดัชนีความสามารถในการทำกำไร

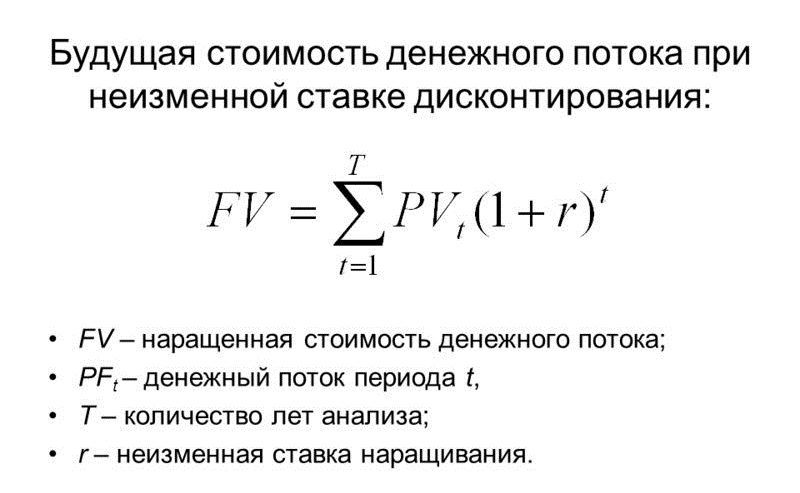

- มูลค่าสุทธิในอนาคตและอัตราผลตอบแทน

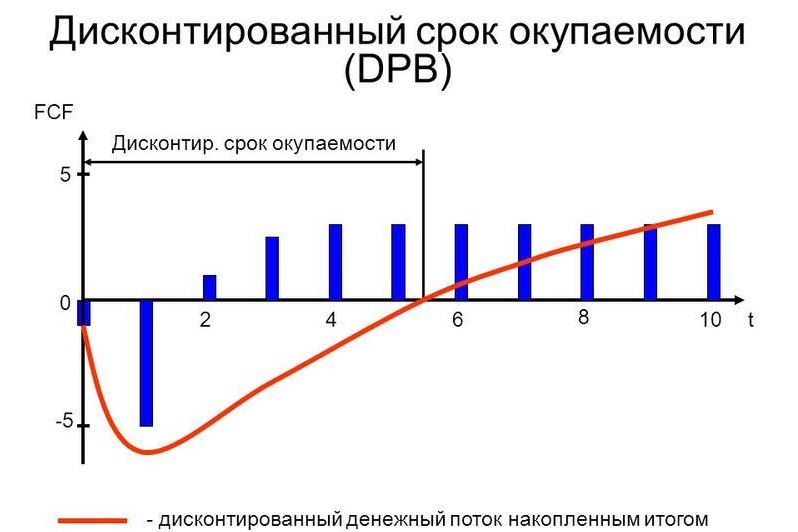

- ระยะเวลาคืนทุนส่วนลดของโครงการ

ข้อดีและข้อเสียของการลดราคา

ข้อได้เปรียบหลักของวิธีการภายใต้การพิจารณาคือความชัดเจน ความสม่ำเสมอ และความเรียบง่าย เทคนิคนี้ขึ้นอยู่กับสมมติฐานที่มีความสัมพันธ์ระหว่างราคาขององค์กรกับความสามารถในการสร้างรายได้ทางการเงิน เหมาะที่สุดสำหรับการประมาณมูลค่าเบื้องต้นของบางบริษัท

อย่างไรก็ตาม เทคนิคนี้ก็มีข้อเสียเช่นกัน:

- ส่วนแบ่งที่เพิ่มขึ้นของกระแสการเงินที่มีส่วนลดที่เกี่ยวข้องกับเวลาหลังการคาดการณ์

- แทบจะเป็นไปไม่ได้เลยที่จะทำนายเศรษฐกิจและตัวชี้วัดอื่น ๆ เป็นเวลานาน (มากกว่าหนึ่งปี) ในขณะที่เทคนิคนี้มีลักษณะเป็นความสามารถในการทำนายระยะเวลาไม่ จำกัด

- การพึ่งพาผลการคำนวณอย่างจริงจังกับตัวบ่งชี้เริ่มต้น (สิ่งนี้ใช้กับทั้งกระแสเงินสดและอัตราคิดลด) แม้แต่การเปลี่ยนแปลงเล็กน้อยเพียง 1-2 จุดก็สามารถส่งผลกระทบต่อมูลค่ารวมขององค์กรได้ 10-20%

การคำนวณถือว่าผู้ถือหุ้นสามารถโน้มน้าวกระแสเงินสดได้ตามดุลยพินิจของตนเอง แม้ว่าในทางปฏิบัติจะไม่ค่อยเกิดขึ้นก็ตาม

แม้ว่าข้อบกพร่องจะค่อนข้างน้อย แต่ถ้าผู้จัดการที่ปฏิบัติหน้าที่โดยไม่สุจริตรับเรื่องดังกล่าวปัญหาในอนาคตก็อาจร้ายแรงได้

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะทำโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;