การประเมินมูลค่าการลงทุนของบริษัท

ผู้ริเริ่มปฏิสัมพันธ์กับผู้มีโอกาสเป็นนักลงทุนมักจะแสวงหาทางเลือกสองทาง สาเหตุแรกเกิดจากความตั้งใจที่จะเสริมความแข็งแกร่งให้กับตำแหน่งของบริษัทในตลาด พัฒนา และเปิดโอกาสใหม่ๆ ในการเติบโตของรายได้ กำไร และมูลค่าทุน เป้าหมายที่สองเกี่ยวข้องกับการตัดสินใจที่ยากลำบากในการขายธุรกิจทั้งหมดหรือส่วนได้เสียที่มีอำนาจควบคุม จากนั้นเจ้าของปัจจุบันเข้าสู่ตลาดเพื่อค้นหานักลงทุนเชิงกลยุทธ์ซึ่งภายใต้เงื่อนไขบางประการมีความสนใจในมูลค่าการลงทุนของบริษัท

ประเภทมูลค่าธุรกิจจากตำแหน่งเจ้าของและผู้ลงทุน

ตามปกติฉันเสนอให้เข้าสู่เขตแนวคิดเพื่อปรับปรุงคุณภาพการพิจารณาหัวข้อในหัวข้อ แนวคิดของนักลงทุนเชิงกลยุทธ์และมูลค่าทางธุรกิจมีความสำคัญต่อเรา ให้ฉันเตือนคุณว่านักลงทุนเชิงกลยุทธ์ควรเข้าใจว่าเป็นบุคคล (โดยธรรมชาติหรือถูกกฎหมาย) ซึ่งตั้งเป้าหมายในการได้มาซึ่งความเป็นเจ้าของธุรกิจหรือซื้อหุ้นที่ควบคุมในองค์กรเพื่อให้ได้รับการควบคุมอย่างสมบูรณ์ในกิจกรรม

นักลงทุนเชิงกลยุทธ์ตั้งใจที่จะเป็นเจ้าของบริษัทเพียงผู้เดียวหรือส่วนใหญ่ที่เขาสนใจ ในขณะเดียวกัน รูปแบบองค์กรและกฎหมายขององค์กรก็ไม่สำคัญ อาจเป็นบริษัทมหาชนหรือบริษัทร่วมทุนที่ไม่เปิดเผยต่อสาธารณะ หรือบริษัทจำกัด ภายใต้คุณค่าของบริษัท เราหมายถึงเกณฑ์ที่ครอบคลุมสำหรับการประเมินผลลัพธ์ของการจัดการธุรกิจจากมุมมองของประสิทธิภาพสำหรับเจ้าของปัจจุบันและนักลงทุนที่มีศักยภาพ

คำถามเกี่ยวกับคุณค่ามักเกิดขึ้นเมื่อกลยุทธ์ของธุรกิจเปลี่ยนแปลงไปอย่างสิ้นเชิง เช่น เมื่อตำแหน่งของเจ้าของหลักเปลี่ยนไปหรือจุดเปลี่ยนในวงจรชีวิตของบริษัท ลักษณะขั้นกลางสำหรับการประเมินบางแง่มุมของกิจกรรมของบริษัทคือ:

- รายได้รวม;

- กำไรขั้นต้นและสุทธิ

- ต้นทุนของผลิตภัณฑ์ที่ผลิต

- สภาพคล่อง

- การหมุนเวียนของเงินทุน ฯลฯ

สำหรับวัตถุประสงค์ของบทความของเรา เราจะดำเนินการด้วยมูลค่าธุรกิจสามประเภท: ตลาด การลงทุน และความยุติธรรม ในวิธีการจัดการทางการเงินและการจัดการแบบตะวันตกนั้น ต้นทุนประเภทต่างๆ มีความโดดเด่น ซึ่งแต่ละประเภทมีเป้าหมายเฉพาะของตนเองอย่างชัดเจน ในหมู่พวกเขา ค่าประเภทต่อไปนี้เป็นค่าหลัก

- มูลค่าตลาดที่แท้จริง

- มูลค่าตลาดยุติธรรม.

- มูลค่าการลงทุน

- ค่าพื้นฐานหรือค่าที่แท้จริง

- ต้นทุนของธุรกิจต่อเนื่อง

- มูลค่าการชำระบัญชี

- มูลค่าทางบัญชีหรือตามบัญชี

การประเมินมูลค่าตลาดจริงแตกต่างจากราคายุติธรรมตรงที่ตามตัวเลือกแรก บริษัทมักจะจัดการให้ขายได้อย่างรวดเร็วในตลาดปัจจุบัน ตามตัวเลือกที่สองจะมีการคำนวณค่าเฉลี่ยบางอย่างซึ่งผู้มีส่วนได้เสียทั้งหมดสามารถรับได้ตั้งแต่หน่วยงานของรัฐไปจนถึงผู้ถือหุ้นรายย่อย ราคาพื้นฐานถูกกำหนดโดยการประเมินเชิงลึกของลักษณะภายในทั้งหมดของธุรกิจและปัจจัยตลาดภายนอก เราจะพิจารณามูลค่าการลงทุนในหัวข้อถัดไป แต่ด้วยมูลค่าอื่น ๆ ทุกอย่างจะชัดเจนจากชื่อของพวกเขามากหรือน้อย ต่อไปนี้เป็นกลุ่มของวิธีการพื้นฐานในการประเมินมูลค่าธุรกิจ

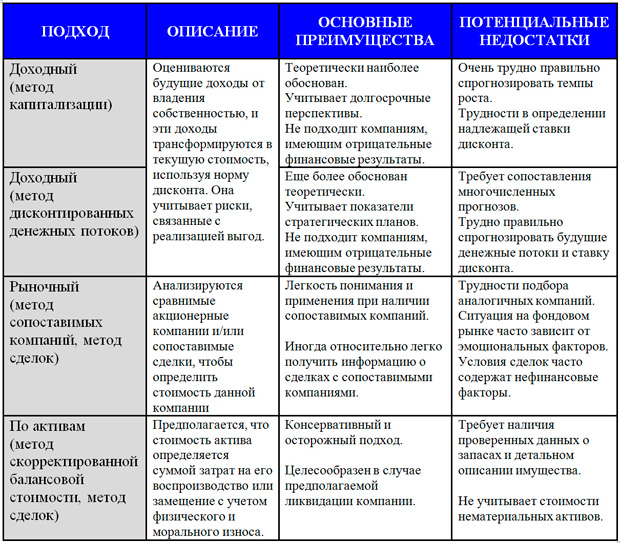

แนวทางการประเมินมูลค่าธุรกิจ

การกำหนดมูลค่าการลงทุนของบริษัท

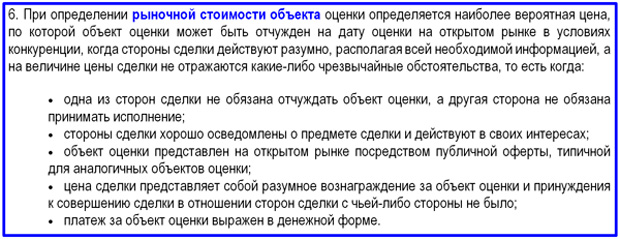

ในความคิดของฉัน ในแง่หนึ่ง การขายธุรกิจทั้งหมดหรือส่วนได้เสียที่มีอำนาจควบคุม และในทางกลับกัน การลงทุนเชิงกลยุทธ์ แนวทางในการประเมินมูลค่าต้องแคบลงและเปลี่ยนแปลงบ้าง ตามความเป็นจริงของธุรกรรมที่อาจเกิดขึ้นและผลประโยชน์ของคู่สัญญา ในการปฏิบัติตามเงื่อนไขของรัสเซียไม่มีตลาดที่แน่นอนสำหรับการขายธุรกิจ ตลาดหุ้นไม่เหมาะกับวัตถุประสงค์เหล่านี้ ตามกฎแล้ว ธุรกรรมประเภทนี้ได้รับการพิจารณาโดยผู้ซื้อสองหรือสามคนอย่างดีที่สุด ให้เราหันไปใช้นโยบายของรัฐในด้านการประเมิน ในมาตรฐาน FSO หมายเลข 2 ของรัฐบาลกลาง เงื่อนไขสำหรับการกำหนดมูลค่าตลาดของวัตถุนั้นถูกนำมาใช้ ต่อไปนี้เป็นข้อความที่ตัดตอนมาจากมาตรา 6 ของมาตรฐานนี้

สารสกัดจากมาตรา 6 FSO No. 2

หากการรับรู้มูลค่าตลาดเป็นเรื่องง่ายมาก ก็สามารถเข้าใจได้ว่าเป็นมูลค่าที่น่าจะเป็นไปได้มากที่สุดของราคาของความเป็นไปได้ทั้งหมดที่ตลาดสร้างขึ้น อย่างไรก็ตาม แนวคิดเรื่องความน่าจะเป็นนั้นต้องการชุดตัวแทนของอุปสงค์และอุปทาน ในขณะที่ไม่จำเป็นต้องพูดถึงปรากฏการณ์ดังกล่าวในจำนวนที่เพียงพอ เงื่อนไขที่กำหนดโดยมาตรฐานแสดงถึงการประชาสัมพันธ์ข้อเสนอ ความตระหนักที่ดีของฝ่ายการตลาด อย่างไรก็ตาม ในทางปฏิบัติ การกระทำทั้งหมดเหล่านี้คล้ายกับการเลียนแบบบางประเภท เมื่อเนื้อหาอยู่ในรูปแบบที่กำหนด

มูลค่าการลงทุนของ บริษัท ได้รับการประเมินตามความสนใจของแต่ละบุคคล (กลุ่มบุคคล) ในบริบทของความแน่นอนของเป้าหมายของนักลงทุนเชิงกลยุทธ์ในการใช้วัตถุของการทำธุรกรรมที่เป็นไปได้ ในสาระสำคัญ เราสามารถพูดคุยเกี่ยวกับมูลค่าสูงสุดของการประเมินมูลค่าธุรกิจ ซึ่งการทำธุรกรรมสูญเสียความหมายสำหรับนักลงทุน ในระหว่างการเจรจาและการเจรจาต่อรองระหว่างผู้ซื้อและผู้ขายของบริษัท การข้ามระหว่างมูลค่าตลาดและการลงทุนเกิดขึ้น มูลค่ายุติธรรมจะปรากฏขึ้น พิจารณาเหตุผลหลักสำหรับยุทธศาสตร์ในประเทศของเรา

- ความต้องการเชิงกลยุทธ์สำหรับการรวมธุรกิจในแนวตั้งกับการซื้อองค์กรที่สอดคล้องกับการเชื่อมโยงทางเทคโนโลยีที่ขาดหายไป

- การพัฒนาผู้ขายน้อยรายและผูกขาดโดยการกำจัดคู่แข่งในเวลาที่ซื้อ

- การได้มาซึ่งสินทรัพย์ที่ตีราคาต่ำเกินไป โดยเฉพาะการทำกำไรในช่วงวิกฤตที่ล้มเหลว

- การเพิ่มทุนของธุรกิจของตัวเองผ่านการปรับโครงสร้างภายในของสินทรัพย์รวม

- การนำกลยุทธ์การกระจายความเสี่ยงไปใช้กับลูกค้าโดยการเข้าสู่ตลาดที่อยู่ติดกัน

- การเพิ่ม "ตั๋วเข้า" สู่ตลาด ความมั่นคงและความสามารถทางการตลาดอันเนื่องมาจากการรวมธุรกิจ

- การได้มาซึ่งเทคโนโลยีใหม่ ๆ รวมทั้งการตลาดและการจัดการ

- รับเอฟเฟกต์เสริมฤทธิ์กันที่หลากหลาย

เนื่องจากมูลค่าของผลกระทบสามารถเกินมูลค่าตลาดได้อย่างมาก มูลค่าการลงทุนมักจะสูงกว่าราคาตลาด ฐานตลาดส่วนเกินนี้มักจะเกิดขึ้นจากชุดของการทำงานร่วมกันซึ่งเป็นผลมาจากการทำธุรกรรมที่อาจเกิดขึ้น

แม้ว่าที่จริงแล้วตลาดสำหรับการขายธุรกิจในรัสเซียจะเป็นการทำธุรกรรมแบบเฉพาะเจาะจงอย่างอ่อนโยนก็ตาม ตลาดนี้ยังไม่มีอารยะธรรม และยิ่งกว่านั้นไม่ได้มีการจัดระเบียบอย่างสูง Russian Society of Appraisers มีมาตั้งแต่ปี 1993 อย่างไรก็ตาม สถาบันนี้มีโอกาสที่ดีในการพัฒนา ซึ่งถูกขัดขวางโดยปัญหาทั่วไปของรัสเซียที่ทำให้เศรษฐกิจโดยรวมไม่สามารถพัฒนาได้ มีผู้เชี่ยวชาญในพื้นที่นี้ มีวิธีการที่ดีและมีงานในมือ ดังนั้นการปรับปรุงจะไม่นานนักเมื่อการเพิ่มขึ้นทั่วไปเริ่มต้นขึ้น

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะสร้างโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;