แยกเทคนิคในการคิดลดกระแสเงินสด

ปัญหาของการลดราคาที่ระดับยุทธวิธีเกิดขึ้นอย่างน้อยสามครั้ง ครั้งแรกที่สิ่งนี้เกิดขึ้นก่อนการอนุมัติพอร์ตโฟลิโอของโครงการสำหรับปีเมื่อพิจารณาตัวเลือกต่างๆ จากนั้นมีการดำเนินการลดขั้นตอนในการประเมินโครงการในท้องถิ่นในระหว่างการจัดทำแผนธุรกิจ สุดท้าย การลดกระแสเงินสดจะดำเนินการเมื่อสรุปผลลัพธ์ของงานโครงการและเปิดเผยภาพที่แท้จริงของประสิทธิภาพ ในบทความนี้ เราจะพิจารณาวิธีการลดราคาเมื่อวางแผนธุรกิจในบริบทของการคาดการณ์เงินเฟ้อ

การบัญชีสำหรับอัตราเงินเฟ้อในกระบวนการคิดลด

เราจะพูดถึงพื้นฐานของวิธีการลดราคาในบทความเรื่อง วิธีการคิดลดกระแสเงินสดซึ่งคำนึงถึงความเป็นไปได้ของภัยคุกคามต่อโครงการจะกล่าวถึงในเนื้อหาเกี่ยวกับ ถึงเวลาสำรวจความเป็นไปได้ในการปรับลดกระแสเงินสดจากตำแหน่งของกระบวนการเงินเฟ้อ ยิ่งไปกว่านั้น สิ่งนี้มีความเกี่ยวข้องอีกครั้งในรัสเซียในช่วงไม่กี่ปีที่ผ่านมา อัตราเงินเฟ้อประกาศตัวเองอย่างแข็งขันในการดำเนินธุรกิจและเป็นไปไม่ได้ที่จะไม่นำมาพิจารณาในการวางแผนธุรกิจ

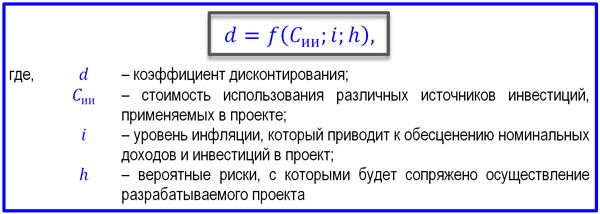

ในการวิเคราะห์ผลกระทบของอัตราเงินเฟ้อต่อการคำนวณตัวบ่งชี้ประสิทธิภาพการลงทุน เราจะใช้พารามิเตอร์ไม่ใช่ของอัตราส่วนลด แต่ใช้อนุพันธ์ของปัจจัยนั้นคือส่วนลด ในเวลาเดียวกัน ควรถามคำถามทันที: จะไม่เปลี่ยนแปลงตลอดทุกขั้นตอนของระยะเวลาโดยประมาณของโครงการหรือไม่? สามารถใช้สูตรปัจจัยส่วนลดที่ปรับเปลี่ยนได้เพื่อรวมพารามิเตอร์ประสิทธิภาพใดๆ ในการคำนวณ เราจะเลือก มูลค่าปัจจุบันสุทธิ (NPV) ภายใต้อัตราผลตอบแทนที่เป็นประโยชน์ต่อนักลงทุน เราจะเข้าใจอัตราส่วนขั้นต่ำที่อนุญาตของการเพิ่มทุนในรูปแบบของกำไรสุทธิของบริษัทและจำนวนเงินลงทุนในการพัฒนาเป็นตัวอย่างอย่างง่ายของการคำนวณดังกล่าว

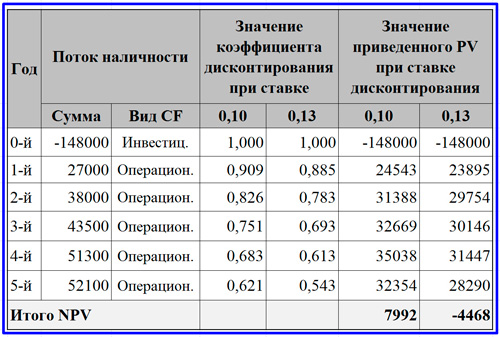

การคำนวณพื้นฐานของ NPV ตามตัวอย่างที่พิจารณา

ตัวอย่างที่นำเสนอเป็นตัวเลือกที่ง่ายที่สุดสำหรับกระแสเงินสดปกติในการดำเนินการลงทุนและรับผลตอบแทนจากการดำเนินงานในโครงการ ในการคำนวณ NPV จะใช้สูตรมาตรฐาน ซึ่งใช้ตัวคูณส่วนลดเป็นตัวคูณกระแสเงินสดสำหรับแต่ละขั้นตอน มูลค่าปัจจุบันสุทธิที่เป็นผลลัพธ์ช่วยให้เราสรุปได้ว่าด้วยตัวเลือกที่สองในอัตรา 13% จะไม่สามารถบรรลุประสิทธิภาพของโครงการได้ อาจมีปัจจัยหลายประการที่เกี่ยวข้องในการประเมินและปรับปัจจัยการลดลง ในบรรดาวิธีการต่างๆ ในการคำนวณตัวบ่งชี้นี้ ซึ่งแสดงโดย d แนวคิดที่พิจารณาเกณฑ์จากมุมมองของฟังก์ชันของอาร์กิวเมนต์พิเศษนั้นเหมาะสมที่สุด นิพจน์ทางคณิตศาสตร์สำหรับฟังก์ชันดังกล่าวแสดงไว้ด้านล่าง

สูตรฟังก์ชันส่วนลดแฟกเตอร์

อัตราเงินเฟ้อเป็นหนึ่งในปัจจัยสำคัญที่สามารถส่งผลกระทบต่อกลไกการลดลงอย่างเป็นกลาง เนื่องจากในขั้นตอนระยะยาวของการคำนวณธุรกิจใหม่ ภาพที่แท้จริงไม่เพียงได้รับผลกระทบจากการเปลี่ยนแปลงของมูลค่าเงินเท่านั้น แต่ยังได้รับผลกระทบจากการเปลี่ยนแปลงของราคาเงินเฟ้อด้วย ดังนั้นเราจึงต้องให้ความสำคัญเป็นพิเศษกับการประเมินกระบวนการเงินเฟ้อเมื่อคาดการณ์กระแสเงินสด ในระดับหนึ่ง อัตราผลตอบแทนผ่านอัตราคิดลดฐานและระดับของอัตราเงินเฟ้อที่น่าจะเป็นจะเท่ากันในการประเมินกระแส VA ที่แท้จริง

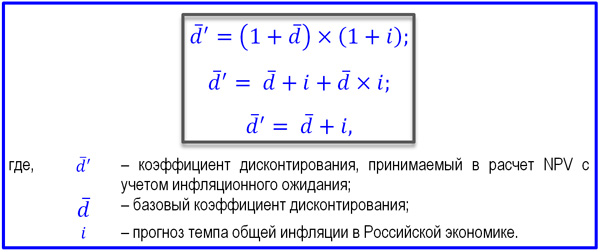

แบบจำลองการเปลี่ยนแปลงอัตราเงินเฟ้อโดยคำนึงถึงการคาดการณ์ความคาดหวังของเงินเฟ้อ

การรวมการคาดการณ์เงินเฟ้อในกลไกการลดกระแสเงินสดนั้นค่อนข้างสมเหตุสมผลเนื่องจากเป็นความเสี่ยงประเภทหนึ่งที่ไม่แตกต่าง ขึ้นอยู่กับการลดความซับซ้อนอย่างง่ายของสูตรสำหรับบรรทัดบนสุดของกลุ่มสามที่นำเสนอ เราใช้ d + i เป็นวิธีการลดกระแสเงินสดที่ปรับอัตราเงินเฟ้อแล้ว

การพยากรณ์กระแสเงินสดที่สมจริง

มาพูดกันตรงๆ! การคาดการณ์กระแสเงินสดทั้งหมดในการวางแผนธุรกิจอิงตามสมมติฐานเกี่ยวกับส่วนรายได้และรายจ่ายของวงจรการดำเนินงาน นี่แสดงให้เห็นว่าเป็นไปไม่ได้ที่จะสร้างแผนปฏิบัติการโดยไม่อาศัยวิธีการคงค้าง เนื่องจากเป็นพื้นฐานสำหรับธุรกิจ อันดับแรก เราพิจารณารายได้ลดราคา ซึ่งรวมถึงรายได้สุทธิและค่าเสื่อมราคา

แท้จริงแล้วเมื่อเรากำลังพัฒนาแผนธุรกิจ เรายังไม่สามารถจินตนาการได้อย่างแม่นยำว่านโยบายสินเชื่อประเภทใด นโยบายการกู้ยืมทางการค้า กลยุทธ์ในการชำระคืนเจ้าหนี้ระยะสั้น ฯลฯ จะถูกพัฒนาอย่างไร แต่เห็นได้ชัดว่าในทางปฏิบัติ กำไรสุทธิและ CF การดำเนินงานในบริบทประจำปีจะใกล้เคียงกันมาก หากคำนึงถึงค่าเสื่อมราคา ดังนั้นวิธีการลดกระแสเงินสดที่คำนึงถึงอัตราเงินเฟ้อจึงต้องได้รับการพัฒนาให้ดียิ่งขึ้นไปอีก โดยมีข้อกังวลอยู่สองจุด

- กระแสเงินสดควรลดราคาที่ราคาใด: คงที่หรือปรับอัตราเงินเฟ้อ

- วิธีคิดค่าเสื่อมราคาแบบใดที่ควรรวมอยู่ในการคำนวณเพื่อให้รายได้สุทธิให้ผลตอบแทนจากการลงทุนที่ดีที่สุด

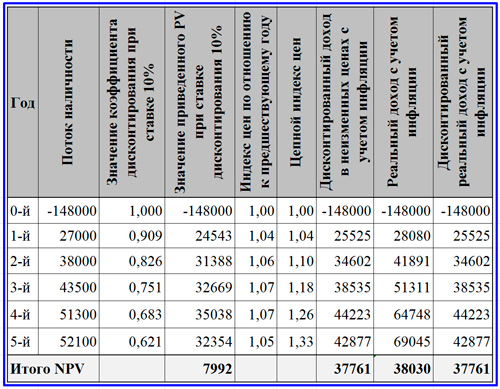

การคำนวณ NPV โดยใช้ตัวคูณส่วนลดที่คำนึงถึงอัตราเงินเฟ้อ

คำตอบสำหรับคำถามแรกนั้นค่อนข้างง่าย ในขั้นตอนของการวางแผนธุรกิจก่อนการดำเนินการตามมาตรการการลงทุน การคำนวณควรดำเนินการในราคาคงที่ แต่ใช้การแก้ไข d กับ i เมื่อโครงการผ่านขั้นตอนการลงทุน (ขั้นตอนที่ 0) และระยะเวลาของการใช้ประโยชน์จากโครงการส่งผลให้มีเหตุการณ์จริงเริ่มต้นขึ้น ราคาสำหรับผลิตภัณฑ์และบริการย่อมมีการปรับราคาอย่างหลีกเลี่ยงไม่ได้ ในกรณีนี้ จำเป็นต้องคำนวณรายได้ใหม่โดยคำนึงถึงอัตราเงินเฟ้อจริง แต่อย่าปรับค่า d เมื่อลดราคา มูลค่าปัจจุบันสุทธิที่คำนวณในสองวิธีที่อธิบายไว้แสดงในตารางด้านบน

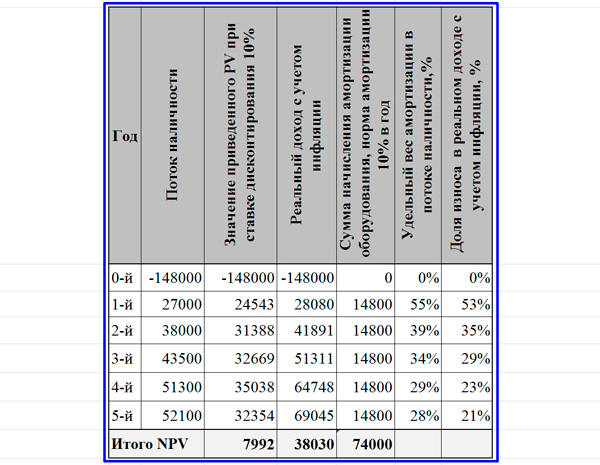

ประเด็นที่สอง ที่เกี่ยวข้องกับค่าเสื่อมราคา ตั้งคำถามถึงวิธีการคิดค่าเสื่อมราคาแบบเส้นตรงเมื่อเผชิญกับแรงกดดันด้านเงินเฟ้ออย่างรุนแรง สมมติว่าอายุการใช้งานของอุปกรณ์คาดว่าจะอยู่ที่ 10 ปี แม้ว่าโครงการจะมีอายุ 5 ปีก็ตาม ตารางด้านล่างแสดงให้เห็นว่าส่วนแบ่งค่าเสื่อมราคาที่ปรับอัตราเงินเฟ้อแล้วในรายได้ที่แท้จริงลดลงอย่างไร เมื่อเทียบกับส่วนแบ่งค่าเสื่อมราคาในกระแสเงินสด

การเปลี่ยนแปลงในส่วนแบ่งค่าเสื่อมราคาในกระแสเงินสดและรายได้ที่ปรับตามอัตราเงินเฟ้อ

เราสังเกตในตารางที่นำเสนอว่าความไม่สมดุลระหว่างค่าเสื่อมราคาแบบเส้นตรงและกระแสเงินสดสะสมนั้นรุนแรงขึ้นอย่างไรเมื่อคำนึงถึงอัตราเงินเฟ้อ นี่แสดงให้เห็นว่าศักยภาพการสืบพันธุ์สุทธิของสินทรัพย์ของโครงการกำลัง "ละลาย" และไม่สามารถเติมเต็มได้ด้วยสิ่งใด ดังนั้น แนวคิดฉบับสมบูรณ์ของวิธีการลดราคาแบบปรับอัตราเงินเฟ้อจะทำงานเมื่อใช้การคิดค่าเสื่อมราคาแบบเร่งรัด ซึ่งควรสอดคล้องกับการเปลี่ยนแปลงของดัชนีราคาลูกโซ่

การบัญชีสำหรับอัตราเงินเฟ้อเพื่อแก้ไขกลไกการคิดลดกระแสเงินสดทำให้การคำนวณตัวบ่งชี้ประสิทธิภาพการลงทุนซับซ้อนขึ้น ในขณะเดียวกัน บางครั้งก็ยากที่จะจับแนวโน้มในการพัฒนาอัตราเงินเฟ้อได้อย่างถูกต้องมากกว่าการเลือกขนาดของอัตราคิดลด แต่จำเป็นต้องทำเช่นนี้ โดยเฉพาะอย่างยิ่งสำหรับโครงการระยะยาว อย่างน้อยที่สุดเพื่อจับพัฒนาการของเหตุการณ์ที่ในทางปฏิบัติสามารถเปลี่ยนประสิทธิภาพที่แท้จริงได้ และไม่ปฏิเสธทางเลือกที่เป็นไปได้สำหรับการลงทุนที่ยอมรับได้

อาจเป็นประโยชน์ในการอ่าน:

- ลักษณะงานของผู้อำนวยการฝ่ายบริหารโครงการ;

- แผนการผลิตในแผนธุรกิจ: คำอธิบาย ฟังก์ชัน เนื้อหา;

- อัตราผลตอบแทนภายใน - IRR;

- การลงทุนในสินทรัพย์ถาวร ประเภทและแหล่งที่มา;

- การใช้แผนที่ความเสี่ยงเพื่อระบุตัวตน;

- ระบบอัตโนมัติของระบบการจัดการโครงการ;

- จะทำโครงการได้อย่างไร?;

- การปันส่วนแรงงาน: ประเภทของบรรทัดฐานและมาตรฐาน;