2.1. Calculul efectului economic

Introducere

Designul absolvent este etapa finală și cea mai dificilă în educația și formarea viitorilor ingineri.

Orientările metodologice cuprind materialele necesare justificării economice a proiectelor de diplomă ale studenților specialităților tehnologice.

Partea organizatorică și economică a proiectului de diplomă ar trebui să fie legată organic de partea sa principală. Pentru fezabilitatea tehnică și economică a deciziilor luate în proiectul de diplomă este necesară o analiză economică, evaluare și justificare a soluțiilor tehnice.

În procesul de proiectare a noilor procese tehnologice, echipamente, scule și noi tehnologii, pot fi luate diverse decizii de proiectare și tehnologia. Fiecare dintre aceste soluții poate necesita costuri diferite în implementarea lor, oferă o eficiență diferită în domeniul producției și exploatării. Trebuie avut în vedere că condițiile organizatorice și de producție (volumul producției, gradul de echipare tehnologică de producție, nivelul de unificare a produselor, sistemul de întreținere și reparații etc.) vor afecta și valoarea costurilor și eficiența. .

Scopul principal al analizei tehnico-economice este de a determina eficiența economică a soluțiilor tehnice (de proiectare, tehnologice) selectate în condiții specifice organizatorice și de producție. Principalul indicator al eficienței economice este valoarea așteptată a efectului economic. Pe lângă calcularea efectului economic, se recomandă și calcularea indicatorilor tehnici și economici privați (reducerea necesarului de spațiu, reducerea ponderii muncii manuale, reducerea preconizată a numărului de angajați, îmbunătățirea condițiilor de muncă etc.).

Calculele efectului economic sunt precedate de calculele unor indicatori care determină direct valoarea acestuia. Acestea sunt costurile proiectului de pre-producție, investițiile de capital, costul principal, costurile curente de exploatare etc.

Aceste linii directoare vor ajuta studenții absolvenți în rezolvarea următoarelor sarcini:

determinarea costurilor proiectului de pre-producție;

fundamentarea avantajelor economice ale proiectului în comparație cu analogii;

estimarea costurilor pentru implementarea unei variante a procesului tehnologic etc.

Munca de succes în implementarea unui proiect de absolvire necesită o organizare clară a practicii de licență pentru un student absolvent.

După ce a ales un subiect și a primit o sarcină pentru proiectarea diplomei, un student absolvent ar trebui să aplice la Departamentul de Management Industrial și să primească o sarcină individuală de la un consultant pe partea organizatorică și economică a proiectului. Misiunea se întocmește în forma prescrisă, prezentată în Anexa 1.

În timpul practicii de licență, se recomandă următoarea procedură de lucru:

familiarizarea cu întrebările puse în sarcină și sursele literare, formarea unei liste de referințe;

observarea cursului procesului de producție în vederea identificării elementelor de noutate și raționalitate în acesta, precum și a deficiențelor existente în economia și organizarea producției;

colectarea datelor inițiale necesare la întreprinderea de bază (prețuri pentru materiale și componente, tarife, rate de amortizare, costul unui produs analog etc.) pe baza studiului documentației de reglementare și tehnică a întreprinderii: reglementări, instrucțiuni , standarde, norme, tarife etc.;

generalizarea materialelor colectate, analiza acestora și elaborarea de recomandări specifice pentru eficacitatea soluționării acestei probleme.

Un student, după ce a primit o sarcină de la un consultant, întocmește un plan de lucru individual, concentrându-se pe momentul prezentării proiectului pentru apărare.

Consultantul pe partea organizatorică și economică efectuează consultările necesare pentru student în procesul de finalizare a proiectului de diplomă în conformitate cu graficul aprobat de șeful catedrei. Studentul este obligat să participe la aceste consultări.

Înainte de a depune proiectul de diplomă la conducător, studentul trebuie să-și pună semnătura pe pagina de titlu și să primească semnătura consultantului pe partea organizatorică și economică, precum și să aibă semnăturile corespunzătoare pe materialul grafic.

2. Determinarea principalilor indicatori economici

2.1. Calculul efectului economic

Să luăm în considerare caracteristicile calculării efectului economic. Pentru fiecare dintre opțiunile comparate pentru fabricarea unui produs se determină costurile, rezultatele și beneficiile economice. Cea mai bună opțiune este opțiunea cu cel mai mare efect economic sau, cu condiția ca efectul să fie egal, costul realizării acestuia este minim.

Efectul economic se calculează folosind formula:

Estimarea costului rezultatelor pentru anul de facturare se face dupa formula:

, (2)

, (2)

Estimarea costurilor costurilor pentru perioada de facturare se face dupa formula:

Costurile de proiectare includ investițiile de capital, precum și costurile lucrărilor de cercetare și dezvoltare, proiectarea și pregătirea tehnologică a producției, dezvoltarea producției, echipamente tehnologice, unelte, dispozitive și alte costuri de preproducție.

Metodologia de determinare a eficienței comparative a investițiilor de capital se bazează pe o comparație a costurilor reduse pe opțiuni. O opțiune viabilă din punct de vedere economic este cea care asigură minimul costurilor reduse:

În acest caz, efectul economic anual din implementarea celei mai bune opțiuni este determinat de formula:

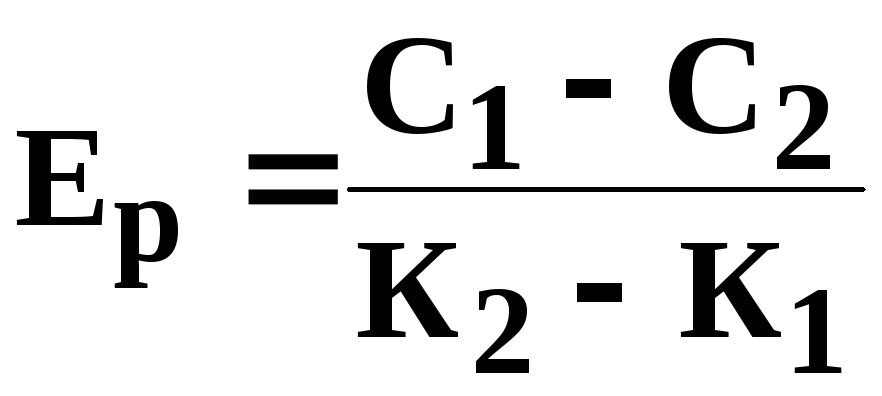

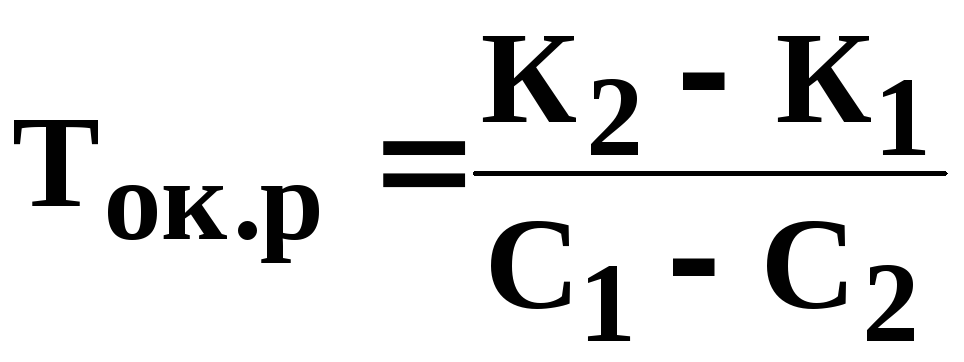

Raportul de eficiență estimat al investițiilor de capital și perioada estimată de rambursare a investițiilor de capital sunt determinate de formulele:

;

;

. (7)

. (7)

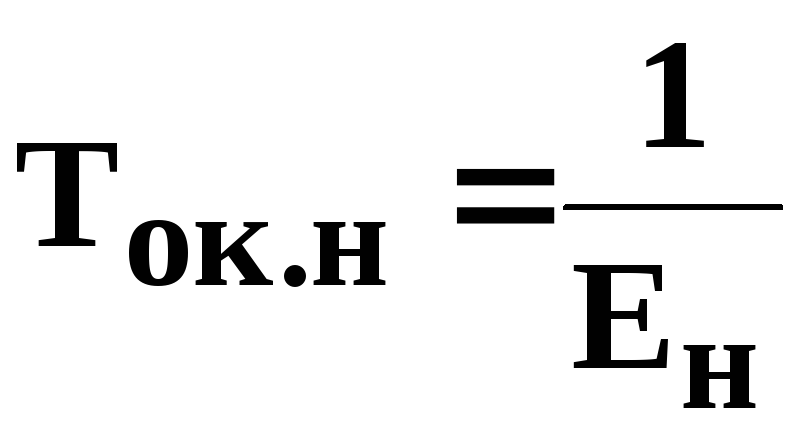

Perioada standard de rambursare a investițiilor de capital:

. (8)

. (8)

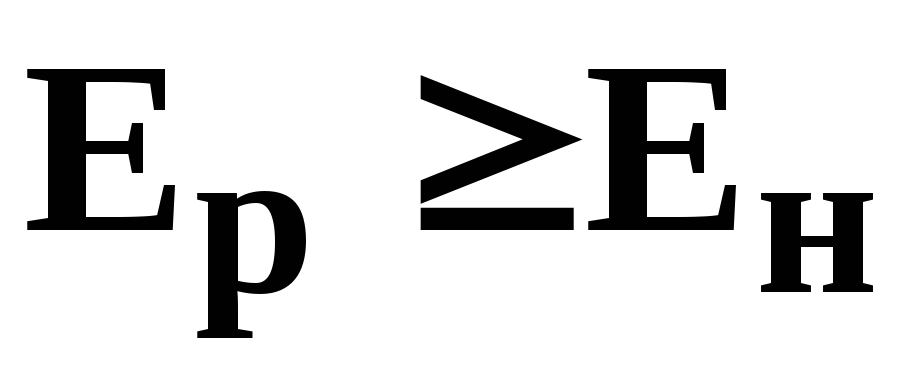

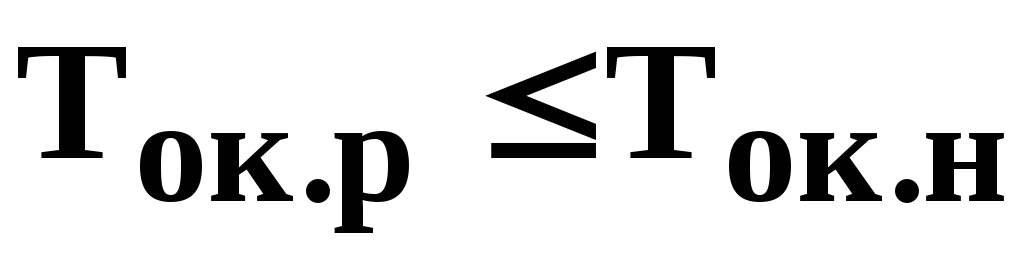

Investițiile de capital sunt considerate eficiente dacă sunt îndeplinite următoarele condiții:

;

;

. (9)

. (9)

2.1.1. Calculul costurilor proiectului

Costurile proiectului includ:

costul estimat al lucrărilor de cercetare și dezvoltare, inclusiv costul de fabricație și testare a prototipurilor (K R&D);

costuri pentru pregătirea tehnologică a producției, inclusiv costurile pentru dezvoltarea proceselor tehnologice, pentru proiectarea și fabricarea echipamentelor tehnologice (K TECHN);

costul achiziționării echipamentelor lipsă pentru proiect, inclusiv costul transportului, instalării și asamblarii (K PR);

costul modificării echipamentului existent (K MOD);

costurile de reamenajare și extindere a zonelor de producție asociate implementării proiectului (K PL).

Pentru a determina K R&D și K TECHN se întocmește o estimare a costurilor. Estimarea include următoarele elemente:

Materiale (de bază și auxiliare).

Produse complete, semifabricate.

Cheltuieli speciale (pentru achiziționarea de echipamente speciale pentru lucrări științifice, experimentale, echipamente tehnologice, instrumente și unelte).

Salariu de bază pentru dezvoltatori (cercetători, ingineri, designeri, tehnologi, tehnicieni etc.).

Salariu suplimentar sau bonus (20 - 30%).

Impozit social unificat (26% la salariul de bază și suplimentar).

Deduceri de amortizare pentru echipamente uzate, tehnologie informatică.

Costurile de energie electrică de proces.

Cheltuieli de închiriere, lucrări și servicii ale terților.

Cheltuieli de calatorie.

Cheltuieli generale.

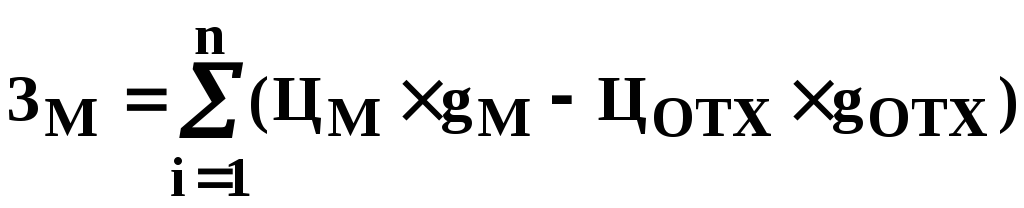

1. Calculul costurilor materialelor

Acest post include costurile tuturor materialelor (de bază și auxiliare) utilizate în procesul de cercetare și dezvoltare, pregătirea tehnologică a producției (pentru fabricarea modelelor, mostre de produse, testare etc.). Pentru a calcula costul materialelor, se întocmește tabelul 1.

Costuri (în ruble) pentru materiale, ținând cont de deșeurile vândute:

, (10)

, (10)

tabelul 1

|

Numele și clasa materialului |

unitate de măsură |

Număr de unități |

Preț cu ridicata pe unitate, frec. |

Costul materialelor, frecare. |

Costuri, frecați. |

|||

|

A. Materiale de bază | ||||||||

|

B. Materiale suport | ||||||||

|

Total: Z M | ||||||||

2. Calculul costurilor pentru componente și semifabricate (ЗК) se efectuează conform tabelului 2.

masa 2

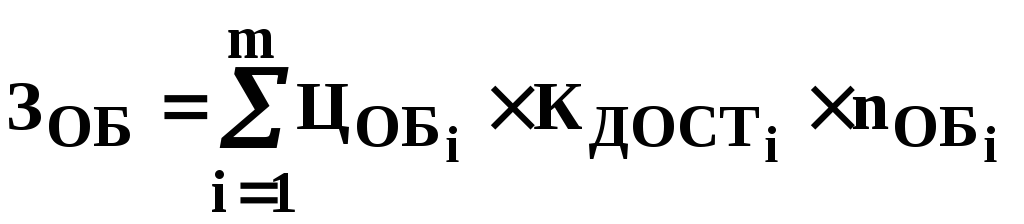

3. Calculul costurilor pentru echipamente speciale

Acest articol include costul achiziționării sau producției de echipamente speciale care sunt utilizate numai pentru dezvoltarea acestei cercetări și dezvoltare sau cercetare și dezvoltare. Dacă echipamentul specificat este utilizat pentru alte studii, atunci prețul acestuia este inclus în acest articol parțial sub forma deducerilor de amortizare pentru timpul de utilizare (t RAB).

Costul echipamentului special este determinat de formula:

, (11)

, (11)

Declarația costurilor pentru echipamente speciale este întocmită sub forma tabelului 3.

Tabelul 3

4. Calculul costurilor pentru salariul de bază al dezvoltatorilor (participanți la cercetare, muncă de dezvoltare)

a) Cuantumul costurilor pentru salariul de bază al fiecăruia dintre participanții la C&D (C&D) se determină prin formula:

, (12)

, (12)

Raportul MES / D R.MES caracterizează salariul mediu zilnic al unui participant la munca de cercetare și dezvoltare.

Fișa de calcul al salariului de bază este întocmită sub forma tabelului 4.

Tabelul 4

|

Participanții la cercetare și dezvoltare |

Salariu lunar, rub. |

Orele de deschidere, orele. |

Ziua medie salariu DESPRE MON / D R.MES |

Costuri cu salariul de bază, frec. |

||

|

supraveghetor | ||||||

|

Programator | ||||||

|

Constructor | ||||||

|

Tehnolog etc. | ||||||

Deducerile pentru impozitul social unificat sunt:

b) Calculul salariilor de bază ale lucrătorilor industriali care prestează anumite tipuri de muncă.

Calculul salariilor muncitorilor se face pe baza sistemului tarifar:

Lista de calcul al salariului de bază al lucrătorilor din producție este rezumată în tabelul 5.

Tabelul 5

Salariul de baza este:

5. Calculul costurilor pentru salariile suplimentare

Salariul suplimentar este determinat de formula:

Pentru muncitorii industriali, K DOP = 0,14.

6. Calculul impozitului social unificat

Cuantumul deducerilor pentru impozitul social unificat este de 35,6% din cuantumul salariilor de bază și suplimentare:

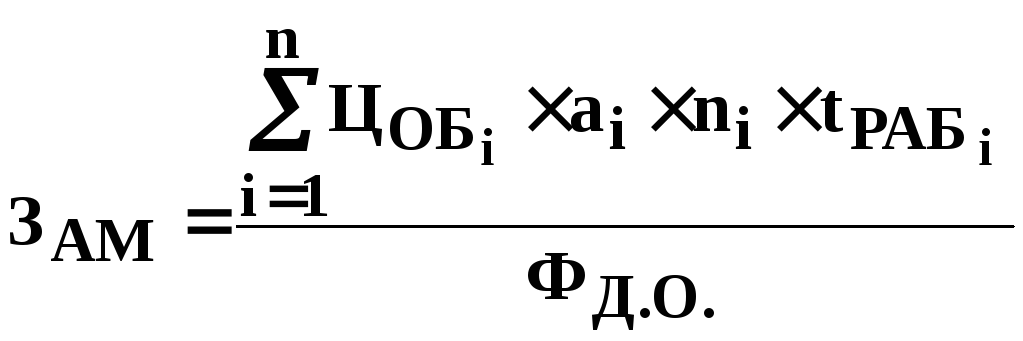

7. Calculul costurilor de amortizare a echipamentelor

Calculul acestor costuri se efectuează după formula:

, (19)

, (19)

Situația de calcul a costului de amortizare a echipamentelor este rezumată în tabelul 6.

Tabelul 6

8. Calculul costurilor cu energia electrică

Calculul costurilor cu energia electrică se realizează după formula:

, (20)

, (20)

Calculul costurilor cu energia electrică este rezumat în tabelul 7.

Tabelul 7

9. Calculul costurilor pentru munca și serviciile organizațiilor terțe

Acest post include costurile asociate cu efectuarea lucrărilor la această cercetare și dezvoltare de către organizații terțe, plata pentru lucrări și servicii de producție pilot, teste speciale etc. Calculul acestor costuri se efectuează conform estimărilor speciale.

10. Calculul cheltuielilor de deplasare

Acest articol include toate cheltuielile de călătorie asociate cu această dezvoltare. De obicei, costul călătoriilor de afaceri ZKOM este de 8 - 10% din salariul de bază al personalului de cercetare și producție.

11. Calculul sumei costurilor generale

Acest post include costurile asociate cu gestionarea și întreținerea tuturor cercetării și dezvoltării desfășurate în această organizație (de exemplu, costurile pentru întreținerea clădirilor și structurilor, salariile personalului administrativ și de conducere, iluminatul, protecția muncii: salopete, alimente; amenzi, penalități și penalități în legătură cu încălcarea contractelor de afaceri etc.).

Tabelul 8

|

Elemente de cost |

Costuri, frecați. | ||

|

Materiale (de bază și auxiliare) | |||

|

Produse complete, semifabricate | |||

|

Cheltuieli speciale | |||

|

Salariu de baza | |||

|

Salariu suplimentar | |||

|

Impozitul social unificat | |||

|

Deduceri de amortizare | |||

|

Electricitate tehnologică | |||

|

Lucrări și servicii ale terților | |||

|

Cheltuieli de calatorie | |||

|

Cheltuieli generale | |||

Valoarea costurilor generale este calculată ca procent din valoarea salariilor de bază și suplimentare ale personalului de cercetare și producție. Acest procent este diferit pentru fiecare întreprindere. Valoarea acestuia poate fi găsită în departamentul de contabilitate al întreprinderii.

Rezultatele calculului pentru toate elementele devizului de cost sunt întocmite în tabelul 8.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;