Aplicarea indicelui de rentabilitate

În acest articol, vom analiza un alt indicator de performanță a proiectului care este utilizat pe scară largă pentru a sprijini selecția alternativelor. Acesta este indicele de profitabilitate. Acest indicator, ca și alte criterii ale grupului de parametri stabilit istoric, este strâns legat de VAN, fiind derivatul acestuia. Valoarea actuală netă, deși are avantaje incontestabile, nu ne permite totuși să vedem gradul de eficiență a investiției. Prin urmare, este destul de logic că în apropiere a apărut un parametru de evaluare relativ, PI.

Logica de evaluare a performanței relative

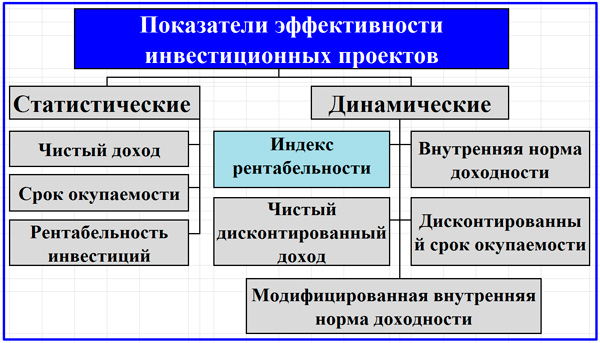

Să ne amintim principalele postulate ale eficienței sarcinilor de investiții. Investițiile și organizația însoțitoare dau impuls generării fluxurilor de numerar ale proiectului. Aceste fluxuri trebuie să îndeplinească condiția de suficiență pentru rentabilitatea investiției și în plus pentru rentabilitatea așteptată. Metodologia de bază de evaluare se bazează pe utilizarea unui grup de indicatori, care sunt împărțiți în criterii statice și dinamice. Acești din urmă indicatori iau în considerare valoarea în timp a banilor. Mai jos este o schemă de clasificare a indicatorilor de evaluare despre care vorbim.

Pe lângă poziția de dinamism, indicatorii diferă și în ceea ce privește valorile absolute ale eficienței și evaluarea comparativă (relativă) a acesteia. Indicele de rentabilitate servește doar sarcinii de a compara un proiect de investiții cu altul datorită naturii relative a metodei utilizate în acesta. Indicatorul, prin esența sa economică, caracterizează nivelul de creștere a profitabilității pentru fiecare rublă a investițiilor efectuate.

Schema de clasificare a indicatorilor de eficienţă a investiţiilor în mijloace fixe

Principalele variații ale denumirii indicatorului în cauză sunt:

- Indicele de rentabilitate (IP);

- indicele de profit;

- indicele de profit.

Criteriul pentru oportunitatea unei investiții este satisfăcut cu o valoare PI peste 1,0, care în același timp caracterizează indicatorul VAN care depășește zero. Metoda vă permite să calculați indicele rentabilității investiției și, pe baza acestuia, să efectuați selecția și ordonarea activităților independente în contextul constrângerilor bugetare asupra investițiilor de capital și a surselor suplimentare. PI elimină lipsa valorii actuale nete, ceea ce face dificilă evaluarea obiectivă atunci când se compară proiecte cu costuri de investiții diferite la același VAN. Să ilustrăm situația descrisă, pentru care un mic exemplu este dat mai jos.

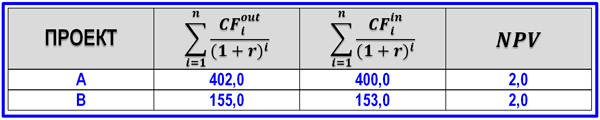

Un exemplu de analiză comparativă a două proiecte cu un singur nivel VAN

În legătură cu exemplul prezentat, să ne punem întrebarea: pentru care dintre opțiuni este mai mare prețul unei erori legate de planificarea fluxului de numerar sau rata de actualizare? Evident, cu cât este mai mică scara cifrei de afaceri, cu atât este mai mare impactul erorii (opțiunea B). Prin urmare, în mod firesc a existat o metodă de calculare a indicelui rentabilității investiției, ținând cont de raportul fluxurilor de numerar nete actualizate la valoarea investiției totale.

Formule de calcul PI

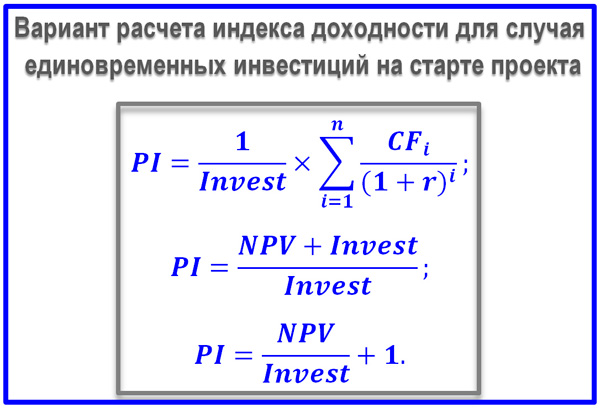

După cum am stabilit deja, indicele de rentabilitate a investiției poate fi calculat ca raport dintre fluxurile de numerar NCF sau pur și simplu CF din toate etapele perioadei proiectului și investiția. Prin investiții înțelegem investițiile inițiale de capital sau întregul lor agregat, dacă procesul investițional durează o perioadă lungă și acoperă mai mult de un interval de timp. Spunem imediat că luăm în considerare exclusiv indicele de profitabilitate actualizat, adică. versiunea dinamică a indicatorului.

Formula pentru indicele rentabilității investițiilor de capital pentru investițiile unice

Mai sus este formula PI pentru cazul în care investițiile au fost realizate la începutul proiectului de investiții și nu este necesară actualizarea valorii acestora. Există mai multe opțiuni pentru astfel de formule, dar esența este aceeași: aflăm cât de mult fluxul de numerar net a apărut ținând cont de modificarea valorii DS la 1 rublă de investiții de capital efectuate. Un indicator egal cu 1,0 necesită neapărat o analiză suplimentară a proiectului. Dacă PI> 1.0, atunci investiția este eficientă, în timp ce comparăm mai multe proiecte, ar trebui să se acorde preferință, desigur, unui eveniment pentru care indicele de rentabilitate a investiției este mai mare.

În continuare, propunem o formulă de calcul a valorii PI pentru cazul în care investițiile se fac în mai multe iterații, acoperind mai multe intervale de timp. Pentru a utiliza corect formulele, trebuie să vă amintiți structura tradițională a fluxului de numerar. Este alcătuit din părțile locale ale fluxului de numerar responsabile pentru activitățile operaționale, financiare și de investiții ca parte a cifrei de afaceri DS a companiei. Parametrul numărător CFi poate fi calculat din două puncte de vedere. Prima poziție se bazează pe conceptul de profit economic (după plata impozitelor statutare).

![]()

Formula clasică PI

Indicatorul NCF (Net Cash Flow) poate fi calculat indirect prin adăugarea deducerilor de amortizare și a altor cheltuieli nemonetare la profitul net. Al doilea punct de vedere asupra problemei calculului CFi se bazează pe o metodă de calcul direct. Punând împreună fluxul de numerar pentru cele trei tipuri de fluxuri de numerar ca rezultat al proiectului de investiții, obținem NCFi. Din această valoare, în scopul calculării CFi, trebuie dedusă suma investițiilor realizate și dividendele planificate a fi plătite în legătură cu evenimentul.

Exemplu de calcul PI

Indicele de profitabilitate actualizat este cel mai bine ilustrat cu exemplul unei decizii privind componența unei companii, care trebuie să includă un set limitat de proiecte care îndeplinesc o serie de condiții. Printre astfel de condiții, una dintre cele dominante este adesea rentabilitatea investiției. Să luăm în considerare un exemplu de calcul al acestui indicator pentru o situație în care bugetul total este limitat la 130.000 de milioane de ruble.

După selecția inițială, 9 proiecte au trecut prin procedura de planificare a afacerii. Exemplul presupune că toate îndeplinesc criteriul NPV> 0. Să alcătuim un tabel cu valorile sumelor investițiilor de investiții date la rata de actualizare acceptată și a încasărilor reduse corespunzătoare de fonduri pentru toate intervalele de timp. Pentru fiecare sarcină, calculăm indicele rentabilității investiției și clasificăm proiectele în funcție de criteriul PI.

Un exemplu de clasare a proiectelor conform PI pentru formarea ulterioară a unui portofoliu

În acest caz, veniturile de mai sus sunt înțelese ca doar NCF minus costurile de investiție și dividendele asociate proiectului. Pe baza ratingului PI finalizat, vom recruta proiecte în portofoliu până la atingerea bugetului de 130.000 de milioane de ruble. Au fost patru astfel de evenimente, iar VAN totală s-a ridicat la 68,850 milioane de ruble (194,320-125,470).

Exemplu de buget de investiții bazat pe PI

Încheiem acest articol subliniind punctele forte și punctele slabe ale PI pentru măsurarea performanței. După cum am observat, utilizarea metodei indicelui de profitabilitate este relevantă pentru formarea portofoliilor tactice și strategice ale deciziilor de investiții ale companiei. Dacă comparăm două proiecte alternative cu VAN egală, atunci pentru concluzii corecte nu putem face fără a folosi un parametru relativ. Printre deficiențe, este de remarcat evaluarea incorectă a sarcinilor care se exclud reciproc și sensibilitatea ridicată la scara proiectelor. Cu toate acestea, ca indicator PI derivat, complementar este foarte convenabil și util.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;