Rata internă de rentabilitate - IRR

Rata interna de returnare ( Engleză Rata internă de rentabilitate, IRR), cunoscută și sub denumirea de rata internă a rentabilității, este rata de actualizare la care valoarea actuală netă ( Engleză Valoarea actuală netă, VAN) al proiectului este zero. Cu alte cuvinte, valoarea actuală a tuturor fluxurilor de numerar așteptate ale proiectului este egală cu valoarea investiției inițiale. Metoda RIR se bazează pe metoda fluxului de numerar actualizat, iar indicatorul în sine a fost utilizat pe scară largă în bugetarea investițiilor de capital și în luarea deciziilor de investiții ca criteriu de selectare a proiectelor și investițiilor.

Criteriul de selecție a proiectelor

Regula decizională pentru selecția proiectelor poate fi formulată după cum urmează:

- Rata internă de rentabilitate trebuie să fie mai mare decât costul mediu ponderat al capitalului ( Engleză Costul mediu ponderat al capitalului, WACC) implicate în implementarea proiectului, în caz contrar ar trebui respins.

- Dacă mai multe proiecte independente îndeplinesc criteriile de mai sus, toate acestea trebuie acceptate. Dacă se exclud reciproc, atunci ar trebui acceptat cel cu IRR cel mai mare.

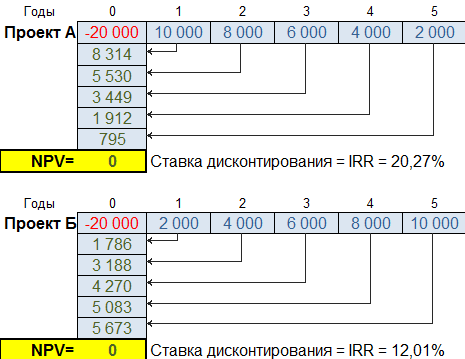

Să presupunem că există două proiecte cu același nivel de risc, investiție inițială și fluxuri de numerar totale așteptate. Pentru a ilustra mai bine conceptul de valoare a banilor în timp, se așteaptă ca fluxurile de numerar pentru Proiectul A să ajungă ceva mai devreme decât pentru Proiectul B.

Să înlocuim datele prezentate în tabel în ecuație.

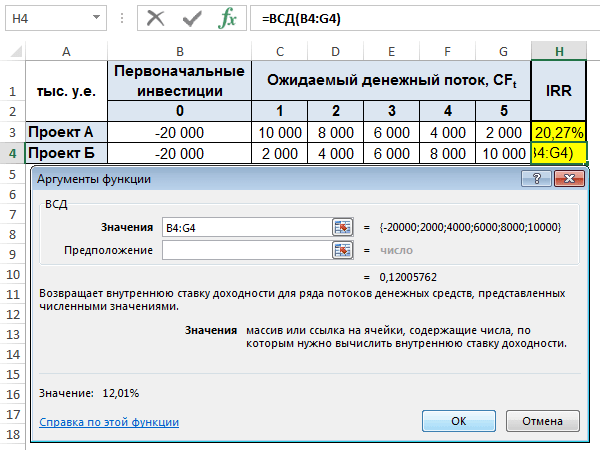

Pentru a rezolva aceste ecuații, puteți utiliza funcția „IRR” din Microsoft Excel, așa cum se arată în figura de mai jos.

- Selectați celula de ieșire I4.

- Faceți clic pe butonul fx, Selectați o categorie " Financiar„Și apoi funcția” VSD" din listă.

- In camp " Sens»Selectați intervalul de date C4: H4, lăsați necompletat câmpul „ Presupunere»Și apăsați butonul Bine.

Astfel, rata internă de rentabilitate pentru Proiectul A este de 20,27%, iar pentru Proiectul B de 12,01%. Diagrama fluxului de numerar actualizat este prezentată în figura de mai jos.

Să presupunem că costul mediu ponderat al capitalului pentru ambele proiecte este de 9,5% (deoarece au același nivel de risc). Dacă sunt independenți, atunci ar trebui acceptați deoarece IRR este mai mare decât WACC. Dacă s-au exclus reciproc, atunci proiectul A ar trebui acceptat datorită valorii IRR mai mari.

Avantajele și dezavantajele metodei IRR

Există trei dezavantaje semnificative în utilizarea metodei ratei interne de rentabilitate.

- Presupunând că toate fluxurile de numerar nete pozitive vor fi reinvestite la RIR a proiectului. În realitate, un astfel de scenariu este puțin probabil, mai ales pentru proiectele cu valori mari.

- Dacă chiar și una dintre valorile fluxurilor de numerar nete așteptate este negativă, ecuația de mai sus poate avea mai multe rădăcini. Această situație este cunoscută sub numele de problema multiplicității IRR.

- Un conflict între metodele NPV și IRR poate apărea la evaluarea proiectelor care se exclud reciproc. În acest caz, un proiect va avea un VAN mai mare, dar o rată internă de rentabilitate mai mică, în timp ce celălalt va avea opusul. Într-o astfel de situație, ar trebui preferat un proiect cu o valoare actuală netă mai mare.

Luați în considerare conflictul dintre NPV și IRR în exemplul următor.

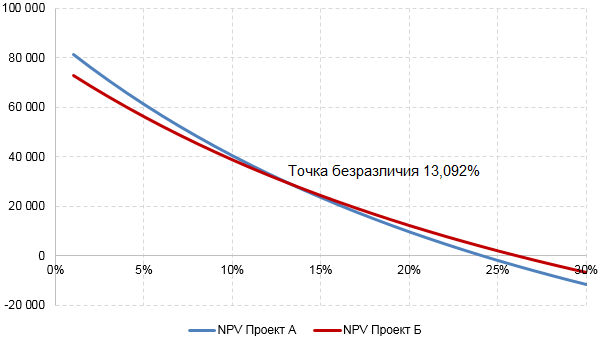

Pentru fiecare proiect, VAN a fost calculat pentru un interval de rate de actualizare de la 1% la 30%. Pe baza valorilor VAN obținute, se construiește următorul grafic.

Cu un cost de capital de 1% până la 13,092%, Proiectul A este de preferat deoarece VAN este mai mare decât cel al Proiectului B. Costul de capital de 13,092% este un punct de indiferență, deoarece ambele proiecte au același VAN. Cu un cost de capital de peste 13,092%, implementarea Proiectului B este deja de preferat.

Din punctul de vedere al IRR ca singur criteriu de selecție, proiectul B este de preferat. Cu toate acestea, după cum puteți vedea din grafic, această concluzie este falsă atunci când costul capitalului este mai mic de 13,092%. Astfel, este recomandabil să se folosească rata internă de rentabilitate ca criteriu suplimentar de selecție atunci când se evaluează mai multe proiecte care se exclud reciproc.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;