Determinarea ratei interne de rentabilitate pentru evaluarea atractivitatii proiectului

Investiția este una dintre modalitățile interesante de a câștiga bani, care constă în cumpărarea de active profitabile (în opinia investitorului) ale companiilor și proiectelor promițătoare. Într-o lume care este construită pe regulile de joc ale pieței moderne (capitaliste), acest proces este una dintre forțele sale motrice.

Dar cum să determinăm că un proiect sau altul este cu adevărat profitabil și va aduce venituri? Nimeni nu poate oferi vreodată o garanție de 100% - aceasta este reversul monedei acestui mod de a câștiga. Cu toate acestea, calcularea riscurilor pentru o anumită valoare mobiliară (sau obligațiune) poate fi calculată cu ușurință, ceea ce reduce la minimum probabilitatea unei achiziții proaste.

În aceste scopuri a fost creată formula de calcul a IRR (IRR - „Rata internă de rentabilitate”). Include indicatorii financiari cheie ai unei acțiuni sau titluri de valoare și este o modalitate foarte convenabilă de a calcula rata pierderilor (sau profitabilitatea).

Evaluarea riscurilor în acest fel este simplă și accesibilă chiar și celor care nu sunt prea familiarizați cu analiza matematică și economia, iar raportul rezultat este ușor de analizat și citit. Ca rezultat: cu cunoașterea nuanțelor și aderarea la o serie de reguli, obținem o metodă de lucru pentru evaluarea riscurilor atunci când investim.

Definirea conceptului și a scopului calculării IRR

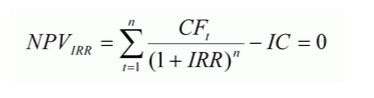

Rata internă de rentabilitate (IRR sau IRR) este un criteriu cheie pentru analiza oricărui proiect disponibil pentru investiție. De fapt, această valoare vă permite să determinați rata minimă de actualizare la care venitul actualizat dintr-o acțiune, opțiune sau titlu de valoare se află în stare de egalitate cu suma investiției.

De fapt, definiția VNB se bazează pe o ecuație în care valoarea actuală netă (rentabilitatea) este zero. Când căutați informații despre IRR, veți întâlni adesea termeni și variații similare: rata internă a rentabilității, rata internă a rentabilității, rata internă a rentabilității, rata rentabilității sau rata rentabilității investiției. Problemele legate de adaptarea termenului au dus chiar la o serie de dificultăți în găsirea de informații despre calcule.

Ecuația VNB reflectă situația în care un proiect de investiții oferă investitorului nu doar fonduri de investiții, ci și investiții inițiale în valori mobiliare. De fapt, ia în considerare cazul când raportul dintre fondurile investite și venit este egal. Dacă indicatorii financiari ai proiectului conduc investitorul la ecuația canonică IRR, aceasta înseamnă că proiectul va aduce la fel de mulți bani cât au fost cheltuiți pentru el.

Ce poți obține din calcularea IRR? Răspunsul la întrebarea despre oportunitatea de a investi undeva. De fapt, ecuația vă permite să aflați cât de mult fondurile investite pot aduce proiectul la zero și nu îl pot face neprofitabil. Prin ajustarea indicatorilor la forma canonică a ecuației, investitorul poate compara cu ușurință valoarea capitalului necesar cu cel efectiv disponibil și poate lua o decizie privind investirea sau abandonarea acestuia.

Rata selectată, care crește fluxul de numerar, face posibilă ajungerea la o stare de echilibru în calcule. Daca IRR obtinut in acest mod este mai mare decat rata de rentabilitate a investitiei, investitia se poate face. Dacă este mai mică, proiectul cu siguranță nu merită investiția.

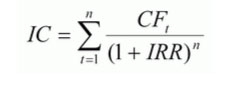

Formula de calcul a unui proiect de investiții

Rata internă de rentabilitate se calculează folosind următoarea formulă:

Un alt tip de formulă (cu aceeași notație) arată astfel:

Calculul in Excel

Nu este posibil să găsiți o jumătate de secvență de operații aritmetice care să permită calcularea VNB în Microsoft Office Excel. Motivul este că, pentru a calcula pe deplin indicatorii de către program, acesta va trebui să compună și să rezolve o ecuație de ordinul al patrulea - acest software nu are astfel de funcții.

Din fericire, există o modalitate mai ușoară: Excel are o ofertă colosală de funcții încorporate, printre care se numără și o IRR (rata internă de rentabilitate). Trebuie doar să accesați submeniul „Financial” din fila principală „Formule” și să selectați elementul corespunzător din lista derulantă.

Apoi construim rentabilitatea investiției într-una dintre coloane, le selectăm (sau le scriem în meniul „Valori” când adăugăm o funcție). Rezultatul poate fi văzut fie într-o fereastră pop-up (coloana „Valoare” din partea de jos), fie îl puteți afișa într-o celulă separată și puteți modifica indicatorii, calculând fiecare condiție separat.

Răspunsul va fi primit în anumite condiții:

- când în lista de date există cel puțin un număr negativ (în absența fluxului de numerar negativ, IRR, chiar și teoretic, nu poate fi egal cu 0);

- cu ordinea corectă de indicare a încasărilor (întâi primul an (lună, trimestru), apoi al doilea, al treilea și așa mai departe);

- dacă nu sunt introduse date în câmpul „Guess”, acest lucru poate afecta calculul efectuat prin metoda iterației (selectării).

![]()

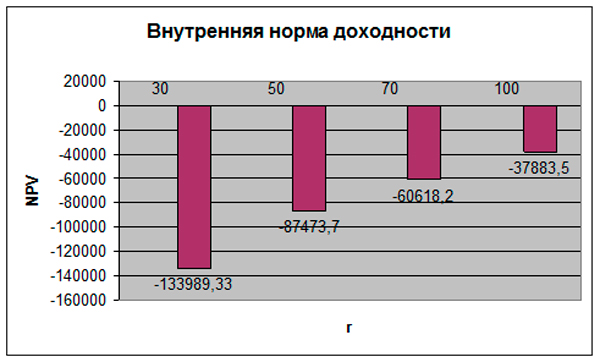

Metodă grafică pentru determinarea VNB

Principalul avantaj al utilizării metodei grafice este claritatea și simplitatea: este suficient să construiți pur și simplu un tabel și pe baza acestuia (pe computer sau chiar manual) să creați un grafic de dependență.

Este necesar să introduceți perioadele în tabel, precum și datele privind fluxurile de numerar ale proiectului (sau chiar mai multe). Cel mai convenabil este să faceți acest lucru în același procesor de foi de calcul Excel. Este posibil să reduceți la diferite rate ale dobânzii (de exemplu, 5, 10 și 15%) și apoi să alegeți indicatorul mai precis folosind algoritmul analitic dat în articol.

Apoi, pe graficele încorporate, căutăm axa zero (unde NPV = 0) și vedem ce rată îi corespunde proiectul. Un mare plus al metodei este capacitatea de a compara vizual potențialul de investiții al mai multor opțiuni simultan.

Aplicarea practică a coeficientului

Orice investiție presupune despărțirea de o anumită sumă de bani, care, teoretic, ar trebui să dea deja un profit (o diferență pozitivă între venituri și cheltuieli). Indicatorul IRR oferă informații valoroase: rata de creditare la care investiția nu va fi neprofitabilă. La întocmirea ecuației se determină condițiile când proiectul nu va fi nici profitabil, nici neprofitabil.

În plus, totul este extrem de simplu: dacă IRR este mai mare decât costul total final al capitalului, proiectul ar trebui luat în considerare pentru investiții. Dacă nu, nici măcar teoretic nu poate fi profitabilă: în acest caz, fondurile împrumutate (de credit) vor putea oferi valoare adăugată atunci când investesc.

În conformitate cu această schemă, băncile lucrează, efectuând tranzacții numai cu un IRR pozitiv: este suficient să comparăm ratele la depozite (nu mai mult de 15%) cu dobânda la banii emise în împrumut (nu mai puțin de 20%). Diferența va fi profitul din activitățile băncii (în cazul nostru), și într-adevăr orice proiect de investiții în ansamblu. VNB-ul este cel care arată clar care este pragul maxim pentru un posibil împrumut care poate fi investit în valori mobiliare, o companie etc.

Exemple de

Primul exemplu este cel mai simplu calcul practic cu liniile de bază disponibile. Calculul ratei de rentabilitate la o rată de barieră constantă. Valoarea fondurilor investite este de 30.000 USD.

Sursa de venit:

| Perioada 1 | 10000$ |

| Perioada 2 | 12000$ |

| Perioada 3 | 11000$ |

| Perioada 4 | 10500$ |

Rata de barieră efectivă este de 10%.

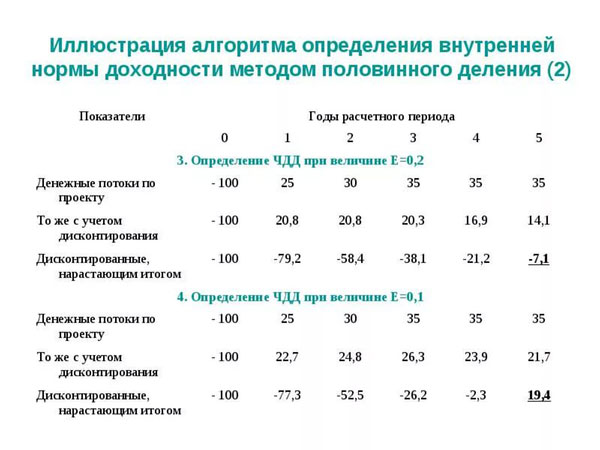

Puteți face calcule fără a implica software. Luăm metoda standard a unei aproximări adecvate, care este adesea folosită în astfel de cazuri.

Selectăm aproximativ ratele de barieră pentru a „înconjurați” valorile minime absolute ale VAN, apoi efectuăm o aproximare. Această metodă implică mai multe calcule IRR.

În situații extreme, puteți construi o funcție NPV (r)), dar mai multe despre asta în secțiunea de mai jos.

Să calculăm rata barierei pentru r a = 10,0%.

Acum să recalculăm fluxurile de numerar sub formă de valori curente:

| Pentru prima perioadă | PV 1 = 10000 / (1 + 0,1) ^ 1 = 9090 |

| Pentru a doua perioadă | PV 2 = 12000 / (1 + 0,1) ^ 2 = 9917 |

| Pentru a treia | PV 3 = 11000 / (1 + 0,1) ^ 3 = 8264 |

| Pentru al patrulea | PV 4 = 10500 / (1 + 0,1) ^ 4 = 7171 |

Valoarea actuală netă totală la o rată de 10% (sau 0,1) este:

NPV = (9090 + 9917 + 8264 + 7171) - 40.000 = 4442 USD.

Acum să încercăm să facem același lucru, dar pentru o rată de 15%.

Să recalculăm fluxurile de numerar în imaginea valorilor curente:

- PV 1 = 10000 / (1 + 0,15) ^ 1 = 8695;

- PV 2 = 12000 / (1 + 0,15) ^ 2 = 9073;

- PV 3 = 11000 / (1 + 0,15) ^ 3 = 7232;

- PV 4 = 10500 / (1 + 0,15) ^ 4 = 6003.

Pentru această rată a dobânzii, VAN se calculează în mod similar:

NPV = (8685 + 9073 + 7232 + 6003) - 35000 = - 4007 USD

Folosim formula de aproximare și obținem procentul:

IRR = r a + (r b - r a) * NPV a / (NPV a - NPV b) = 10 + (15 - 10) * 4442 / (4442 - (- 4007)) = 12,6%

Egalitatea este valabilă dacă r a< IRR < r b и NPV a >0> VPN b.

Răspuns: Rentabilitatea rezultată a investiției este de 12,6%, ceea ce este mai mare decât rata de barieră efectivă stabilită inițial de 10%. Concluzie: proiectul este demn de luat în considerare și poate deveni profitabil.

Cu toate acestea, un astfel de algoritm nu funcționează în cazurile în care rata internă de rentabilitate trebuie găsită cu o rată de barieră în schimbare.

Dat:

Condiția este aceeași ca în exemplul anterior: calculați probabilitatea rambursării proiectului și fezabilitatea investiției în acesta. Să calculăm pentru aceeași rată de actualizare r a = 20,0%

Calculăm rata internă, ca în exemplul anterior:

NPV = (6666 + 4513 + 4050) - 15000 = 229 $

Acum să facem aceleași calcule pentru r b = 25,0%

Să recalculăm fluxurile de numerar sub formă de valori curente:

| Primul segment de timp | PV 1 = 8000 / (1 + 0,25) ^ 1 = 6400 $ |

| A doua perioadă de timp | PV 2 = 6500 / (1 + 0,25) ^ 2 = 4160 $ |

| A treia perioadă de timp | PV 3 = 7000 / (1 + 0,25) ^ 3 = 3584 $ |

Și încă aceeași regulă prin analogie:

NPV = (6400 + 4160 + 3584) - 15000 = - 864 $

Indicatorul final va fi:

IRR = 20 + (25 - 20) * 229 / (229 - (- 864)) = 21%

Deoarece indicatorul ratei barierei se modifică, comparația trebuie făcută tocmai cu indicatorul ratei barierei interne. Conform calculului eșantionului, rata efectivă a barierei este de 10,895%. Concluzia este că rambursarea rezultată este de 21%, ceea ce este semnificativ mai mare decât media disponibilă de 11%. Puteți investi în siguranță în proiect.

O notă valoroasă: regula conform căreia este selectat un proiect cu o rată internă ridicată de rentabilitate este valabilă doar în cazuri generale. Estimarea se poate schimba dramatic dacă se ia în considerare reinvestirea. În acest caz, indicatorul ratei barierei nu este suficient pentru un proiect cu un IRR mai mic, poate fi mai profitabil decât un proiect cu un număr mare.

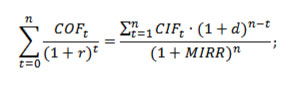

IRR modificat (MIRR)

După cum sa menționat mai sus, VNB ia în considerare doar acele situații în care se realizează investiția primară. În cazurile în care există o investiție repetată a fondurilor, aceasta nu funcționează: rezultatele obținute conform calculelor pot contrazice în mod direct oportunitatea investirii fondurilor. Pentru a facilita sarcina, în aceste situații a fost creat un IRR (sau MIRR) modificat.

Formula pentru determinarea acesteia arată astfel, doar că ia în considerare rata de reinvestire:

Apropo, Excel are și această funcție - este în aceeași listă sub numele „MVSD”.

Dezavantajele utilizării acestei metode

Există o serie de dezavantaje semnificative care pot descuraja un investitor să folosească calculul bazat pe IRR:

- relativă greoaie a calculelor în cazul unui număr mare de intervale de timp;

- necesitatea de a obține date complete și actualizate privind mișcarea capitalului în întreprindere - profitul net poate diferi de cel din calcule;

- metoda grafică vă permite să estimați vizual valoarea necesară a ratei dobânzii, dar oferă doar rezultate aproximative.

Limitări și dezavantaje ale ratei interne de rentabilitate

Există mai multe restricții impuse investitorului prin utilizarea VNB sau IMN:

- este dificil să preziceți fluxurile de numerar în viitor - formula pur și simplu nu ia în considerare mulți factori;

- folosind IRR și MIRR, nu este posibil să se calculeze suma actualizată a fondurilor pentru investiții;

- dacă luați ca bază perioade diferite sau vă ocupați de o alternanță arbitrară de profituri și pierderi, puteți obține mai mulți indicatori IRR diferiți simultan, ceea ce poate fi confuz atunci când luați o decizie;

- formula standard a VNB nu poate descrie în niciun fel procesul de reinvestire și este capabilă să producă rezultate care contrazic direct starea de fapt în acest caz.

IRR (sau IRR) este unul dintre indicatorii economici semnificativi care se potrivesc pentru o evaluare preliminară a potențialului unei anumite investiții. Metoda are atât avantaje, cât și dezavantaje, dar, cu toate acestea, merită să-și ocupe locul binemeritat printre cele simple și accesibile. Un plus cheie este capacitatea de a efectua calcule în patru moduri diferite (analitic, grafic și folosind un procesor de foi de calcul).

Printre minusuri - un număr foarte modest de factori luați în considerare și o acoperire restrânsă a posibilelor scenarii de investiții. De asemenea, trebuie remarcat faptul că există o mare dependență de corectitudinea indicatorilor valorii actuale nete (VAN).

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;