Tema 10. Organizarea și metodologia de analiză a activităților de investiții

Semnificație, sarcini și surse de informații. Analiza activitatii de investitii conform situatiilor financiare. Metodologie de analiză comparativă a proiectelor alternative de investiții. Analiza investiţiilor financiare în sistemul decizional de management. Analiza riscului si eficienta managementului portofoliului de investitii financiare.

În condiții reale de funcționare, toate întreprinderile într-o măsură sau alta sunt asociate cu implementarea activităților de investiții. Toate tipurile de proprietate și valori intelectuale investite în obiecte de activitate antreprenorială și de altă natură sunt considerate investiții, în urma cărora se creează un profit (venit) sau se realizează un efect social.

În consecință, investiția este înțeleasă ca activitate de investire a banilor pentru o perioadă relativ lungă de timp în proiecte de producție, valori mobiliare, imobiliare, fonduri statutare ale altor întreprinderi, colecții, metale prețioase și alte obiecte, a căror valoare de piață este în continuă creștere și oferă venitul proprietarului sub formă de dobânzi, dividende, venituri din revânzare etc. In general, investitiile se numesc investitii pe termen lung (pe o perioada mai mare de 1 an).

În procesul de analiză, este necesar să se țină seama de următoarele caracteristici ale activităților de investiții:

Resurse financiare limitate;

Posibilitatea de a alege proiecte alternative;

Influență semnificativă a factorului de risc.

În funcție de obiectele de investiții, investițiile se împart în financiare și reale.

Investiții financiare- este o investitie in diverse instrumente financiare, precum titluri de valoare, depozite, depozite bancare vizate, actiuni, actiuni, investitii in fondurile autorizate ale altor intreprinderi.

Investiție reală este o investiție în active corporale și necorporale. Obiectele de investiții corporale includ: clădiri, structuri, echipamente, metale prețioase, colecții și alte obiecte de inventar. Acest grup include investițiile în reproducerea și creșterea activelor fixe, care se realizează sub formă de investiții de capital.

Investițiile în active necorporale includ investiții în brevete, licențe, know-how, în documentație tehnică, științifică și practică, tehnologică și de proiectare și deviz; în drepturi de proprietate care decurg din dreptul de autor, în valori intelectuale; în dreptul de folosință a terenurilor, apei, resurselor, structurilor, echipamentelor (chirie); și alte drepturi de proprietate. Din acest grup de investiții se distinge uneori inovația - investiție în inovare, precum și o formă intelectuală de investiție - investiție în potențialul creativ al societății. Activitatea investițională a întreprinderilor este reglementată de legislația în vigoare, conform căreia, în majoritatea țărilor, entitățile comerciale pot face atât investiții financiare, cât și reale.

În același timp, în procesul de dezvoltare și formare a pieței de valori, managerii întreprinderilor autohtone acordă din ce în ce mai multă atenție formei financiare a investiției, în urma căreia se formează un portofoliu de valori mobiliare, adică. totalul tuturor valorilor mobiliare dobândite de întreprindere, acțiunilor și investițiilor în alte companii pe cheltuiala fondurilor aflate la dispoziția întreprinderii în vederea obținerii de beneficii sub formă de dobânzi, dividende, venituri din revânzare și alte venituri directe și indirecte. Lista valorilor mobiliare aflate în circulație pe o anumită piață este reglementată de legislația în vigoare a fiecărei țări, în Ucraina este Legea „Cu privire la valorile mobiliare și la bursa de valori”. Un număr semnificativ de titluri în circulație, o varietate de caracteristici ale acestora, în special, cum ar fi rentabilitatea și riscul, regulile de emisiune, circulație și impozitare, multifuncționalitatea unui portofoliu de valori mobiliare complică semnificativ procesul de formare și gestionare a acestuia.

Pentru entitățile externe întreprinderii, sarcina analizei este de a evalua atractivitatea investițională a acestei întreprinderi. În acest caz, obiectul analizei îl reprezintă, în primul rând, investițiile reale, ceea ce face posibilă efectuarea de previziuni despre activitățile viitoare ale întreprinderii. În procesul de analiză a unei întreprinderi ca obiect de investiție, potențialii acționari (investitori), alături de profitabilitate și profitabilitate, sunt, de asemenea, interesați de indicatori precum volumul și eficiența investițiilor de capital efectuate la întreprindere. Analiza dinamicii investițiilor reale, ținând cont de rata inflației, ne permite să tragem concluzii cu privire la activitatea investițională a întreprinderii. Analiza structurii investițiilor face posibilă evaluarea perspectivelor direcțiilor de investiții ale acestora. Obiectele unei astfel de analize pot fi:

Structura de producție (sectorială) a investițiilor de capital ale companiei, care caracterizează perspectivele de diversificare sectorială viitoare a acesteia;

Structura tehnologică a investițiilor de capital - raportul dintre costurile pentru lucrările de construcție și instalare (partea pasivă a investițiilor de capital) și pentru achiziționarea de echipamente, mașini, unelte (partea activă);

Structura reproductivă a investițiilor de capital: raportul dintre investițiile în construcții noi; extinderea capacităților existente; în reechipare și reconstrucție tehnică.

Analiza acestor aspecte ale întreprinderii face posibilă evaluarea perspectivelor de dezvoltare și stabilitate a acesteia.

Pentru subiectele interne de analiză, cea mai importantă sarcină este de a justifica și selecta cea mai eficientă direcție pentru investirea fondurilor. În etapa inițială se analizează fezabilitatea investiției în investiții reale și financiare. În funcție de rezultatele analizei, se selectează una dintre direcțiile de desfășurare a operațiunilor de investiții sau se determină combinația optimă a acestora. Metodologia de analiză a rentabilității și riscului operațiunilor de investiții depinde de specificul obiectelor de cercetare, i.e. dacă acestea sunt proiecte de producție sau instrumente financiare. De regulă, fiecare sarcină poate fi rezolvată prin mai multe metode. Prin urmare, în procesul de analiză, sarcina este de a selecta proiectul optim dintre mai multe opțiuni posibile pentru investiții de capital sau de a selecta acele titluri care s-ar potrivi exact nevoilor întreprinderii.

După ce alegerea a fost făcută și a început implementarea proiectului de investiții (investiții de capital) sau au fost achiziționate anumite titluri, sarcina analizei este de a identifica eventualele abateri de la scenariul planificat și de a justifica deciziile corective de management. În această etapă, analiza este caracterizată ca fiind operațională.

După finalizarea operațiunii de investiție, este necesară analizarea eficienței efective a acesteia și identificarea motivelor abaterilor de la randamentul planificat sau preconizat. Rezultatele unei astfel de analize vor ajuta compania în viitor să-și evalueze în mod adecvat capacitățile și să ia decizii informate de management. Deci, în procesul de analiză a activității investiționale a unei întreprinderi se folosesc toate tipurile de analiză: preliminară, operațională, retrospectivă.

În procesul de analiză a activității investiționale a unei întreprinderi, sursele de informații sunt Formularul 1 „Sold” și Formularul 3 „Situația fluxurilor de numerar”. Rezultatele activităților de investiții ale societății sunt determinate pe baza unei analize a modificărilor la postul din prima secțiune a bilanțului „Active imobilizate”, postul „Investiții financiare curente” din secțiunea a doua a bilanțului și pe elemente separate din Formularul 2 „Situația rezultatelor financiare” („Venituri din participarea la capitaluri proprii”, „Alte venituri financiare”, „Pierdere din participarea la capitaluri proprii”, „Alte cheltuieli”). Mișcarea fondurilor ca urmare a activităților de investiții este reflectată în articolele relevante din a doua secțiune a Formularului 3 „Situația fluxurilor de numerar”.

Următorul pas este analiza fluxurilor de numerar din activitățile de investiții ale întreprinderii în perioada de raportare. Baza informativă a analizei este a doua secțiune „Mișcarea fondurilor ca urmare a activității de investiții” din Formularul 3, care afișează atât încasările, cât și cheltuielile pentru acest tip de activitate care au avut loc în perioadele de raportare și anterioare.

Pentru a afla cât de oportune au fost astfel de operațiuni, este necesar să se efectueze o analiză detaliată pe baza datelor contabile analitice. În perioada de raportare și perioadele anterioare, încasările din vânzarea investițiilor financiare (acțiuni, obligații de datorie, participații la capitalul altor întreprinderi) au fost foarte semnificative, prin urmare, în procesul de analiză, este necesar să se afle motivele vânzarea acestor instrumente financiare.

Metodologie de analiză comparativă a proiectelor de investiții alternative

Principalul criteriu de evaluare a fezabilității desfășurării activităților de investiții este nivelul de rambursare, adică rata de rentabilitate către investitor a fondurilor investite prin fluxurile de numerar pe care le generează această investiție. Pentru finanțarea proiectelor de producție, fluxurile de numerar sunt venituri primite de investitor pe perioada de funcționare a proiectului sub formă de venit net din vânzările de produse, deduceri din amortizare.

Metoda de determinare a valorii actuale nete... Valoarea actuală netă (VAN) a proiectului este diferența dintre valoarea fluxurilor de numerar primite în timpul funcționării proiectului, actualizate la o rată de rentabilitate acceptabilă (r), și suma investiției (IS):

unde CF i - fluxul de numerar în perioada i-a;

m este numărul de perioade de exploatare a proiectului.

Rata rentabilității poate rămâne stabilă pe toată perioada investiției sau se poate modifica în fiecare perioadă.

Un VAN pozitiv indică fezabilitatea investiției de fonduri, deoarece proiectul este profitabil. Dacă VAN este negativ, proiectul ar trebui respins. Dacă VAN = 0, atunci proiectul nu este profitabil, dar nici neprofitabil, ceea ce înseamnă că decizia trebuie luată pe baza altor criterii: îmbunătățirea condițiilor de muncă, creșterea imaginii companiei, realizarea unui anumit efect social, etc. Dacă compania are mai multe proiecte, atunci ar trebui să vă concentrați pe cel care are o valoare actuală netă mare.

Exemplul 1.Întreprinderea trebuie să analizeze fezabilitatea investiției într-un proiect în valoare de 750 mii UAH, pentru care se plănuiește să primească fluxuri de numerar în termen de trei ani, și anume: primul an - 350.000 UAH, al doilea an - 400.000 UAH, 3- primul an - 420 mii UAH. Evaluați acceptabilitatea proiectului:

1) la o rată medie de rentabilitate a pieței de 25%;

2) cu condiția ca rata medie de rentabilitate a pieței să se modifice în perioada de funcționare a proiectului și să fie anual: 25%, 30%, respectiv 23%.

Acest proiect poate fi acceptat deoarece valoarea actuală netă are o valoare pozitivă.

În acest caz, proiectul ar trebui respins, deoarece fluxurile de numerar așteptate nici măcar nu vor oferi o rentabilitate a fondurilor investite. Trebuie subliniat faptul că rezultatele unor astfel de calcule fără utilizarea tehnicii de actualizare vor diferi semnificativ de cele abia primite, iar valoarea fluxurilor de numerar va fi de 156% din investiția inițială, ceea ce înseamnă că proiectul va arăta ca destul de atractiv. (350 + 400 + 420): 750 - 100 = 156 (%)].

Majoritatea experților consideră metoda valorii actuale nete drept cel mai acceptabil criteriu de evaluare a investițiilor de capital. Avantajele acestei metode includ faptul că valoarea actuală netă arată valoarea probabilă a câștigurilor de capital în întreprindere în cazul unui proiect de investiții. Și întrucât scopul principal al managementului întreprinderii este creșterea capitalului propriu (proprietatea acționarilor), atunci acest criteriu răspunde pe deplin nevoilor și sarcinilor cu care se confruntă managementul. Un avantaj semnificativ al metodei este aditivitatea acesteia, adică capacitatea de a adăuga valoarea valorii actuale nete pentru diverse proiecte și de a analiza suma agregată a câștigurilor de capital. Rețineți că valoarea actuală netă este utilizată în multe alte metode de evaluare a activităților de investiții.

Totodată, metoda nu permite aprecierea eficacității proiectului din punct de vedere al „rezultatelor – costuri”, în urma căruia se poate alege nu cel mai profitabil proiect, ci unul care, deși generează o cantitate semnificativă de venitul in termeni absoluti necesita si investitii semnificative. Metoda valorii actuale nete este cea mai eficientă atunci când cantitatea de resurse investiționale este practic nelimitată, iar situația economică face posibilă estimarea destul de exactă a ratei rentabilității pe o perioadă lungă. Această situație se observă acum în țările dezvoltate, unde piețele financiare sunt suprasaturate cu resurse financiare, băncile acordă împrumuturi la dobânzi minime (6-7%), iar numărul de obiecte de investiții profitabile este limitat.

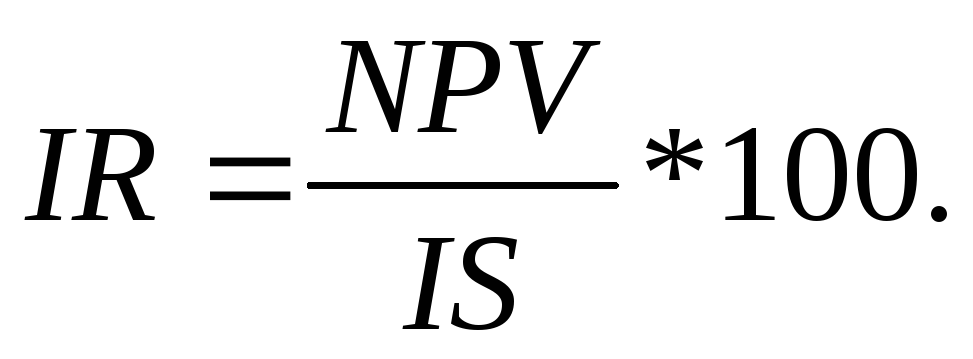

Analiza profitabilitatii proiectului. Analiza fezabilității investiției poate fi efectuată prin determinarea nivelului de rentabilitate al proiectului (IR), calculat ca raport dintre valoarea actuală netă și valoarea investiției inițiale și exprimat ca procent:

Conținutul economic al rentabilității este suma profitului primit pentru fiecare unitate monetară de fond investită în proiect. Rentabilitatea este un indicator relativ și, prin urmare, poate fi utilizat pentru a selecta unul dintre mai multe proiecte de investiții care au valori apropiate ale valorii actuale nete.

Rețineți că alegerea finală a criteriului pentru determinarea fezabilității investițiilor depinde în primul rând de prioritățile și politicile întreprinderii în sine, precum și de situația economică generală și climatul investițional din țară.

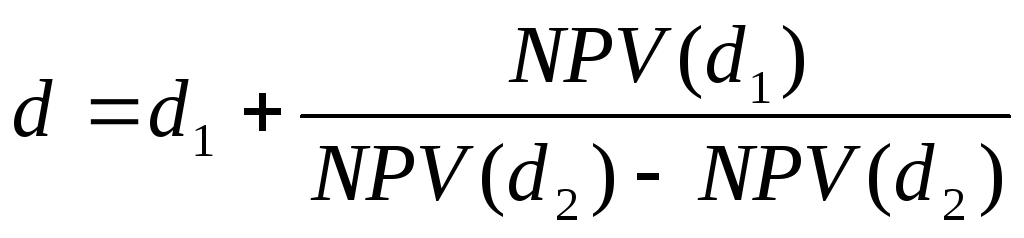

Analiza ratei interne de rentabilitate. Rata internă de rentabilitate a proiectului (rata de rentabilitate) se înțelege ca fiind valoarea coeficientului de actualizare la care valoarea actuală netă a proiectului este egală cu zero. Rata internă de rentabilitate arată nivelul minim de rentabilitate al proiectului, la care nu va da nici venituri, nici pierderi, adică în sens economic, această rată este pragul de rentabilitate al proiectului.

Rata internă de rentabilitate (d) se găsește ca o cantitate necunoscută din ecuația:

Această formulă este o ecuație cu o necunoscută d, care este decuplată prin metode matematice sau tabele de valoare actuală și plăți fixe de chirie, ceea ce simplifică calculele.

Această metodă calculează rata de rentabilitate a acelor proiecte în care întreprinderea poate investi. O analiză comparativă a ratelor interne de rentabilitate a diferitelor proiecte pentru plasarea alternativă a fondurilor întreprinderii (de exemplu, în valori mobiliare), precum și rata medie de rentabilitate a pieței, ajută la determinarea direcției celei mai profitabile de investiție.

Indicatorul ratei interne de rentabilitate este important în procesul de determinare a surselor de finanțare pentru un proiect de investiții. Compararea costului fondurilor investite, adică a costului plății dobânzii pentru utilizarea împrumuturilor bancare, a dividendelor și a altor recompense legate de atragerea de resurse financiare, cu rata internă de rentabilitate a proiectului face posibilă determinarea acestuia. fezabilitate și luați o decizie de management informată. Deci, dacă rata internă de rentabilitate a proiectului este mai mare decât costul capitalului avansat, atunci proiectul este profitabil din punct de vedere economic, iar diferența dintre aceste valori arată nivelul de profitabilitate pe care se poate baza investitorul. Dacă rata internă de rentabilitate este egală cu costul capitalului avansat, atunci proiectul nu generează venituri, dar nu provoacă daune, iar fezabilitatea sa ar trebui determinată de alte criterii, de exemplu, ținând cont de efectul social. . Dacă rata internă de rentabilitate este mai mică decât costul capitalului avansat, atunci proiectul este neprofitabil din punct de vedere economic din orice punct de vedere.

Exemplul 2. Să calculăm rata internă de rentabilitate a unui proiect de investiții în valoare de 750 mii UAH, conform căreia este planificat să primiți fluxuri de numerar în termen de trei ani, și anume: primul an - 350.000 UAH, al doilea an - 400.000 UAH, al treilea an - 420 mii UAH , la o rată medie de rentabilitate a pieței de 25%.

Calculul va fi efectuat prin utilizarea iterațiilor secvențiale folosind factorii de reducere găsiți din tabelele cu valorile actuale. Să alegem două valori arbitrare ale coeficientului de reducere, astfel încât valoarea valorii actuale nete să-și schimbe semnul în sens opus, adică. pentru unul dintre coeficienți a fost pozitiv, iar pentru celălalt - negativ, sau invers.

Fie d 1 = 20% și d 2 = 30%. Să calculăm valorile corespunzătoare ale valorii actuale nete:

x (d 2 - d 1),

x (d 2 - d 1),

unde NPV (d 1) și NPV (d 2) sunt valorile valorii actuale nete pentru d 1 și, respectiv, d 2, i.e.

Deci, după cum arată calculele, rata internă de rentabilitate a acestui proiect este:

d = 25,4%, iar din moment ce acest indicator este mai mare decât rata medie de rentabilitate a pieței (25%), direcția de investiție luată în considerare poate fi considerată acceptabilă. Dacă întreprinderea are mai multe proiecte, atunci este necesar să se calculeze rata internă de rentabilitate pentru fiecare dintre ele și să se selecteze proiectul cu o valoare d mare.

Rețineți că precizia de calcul a metodei luate în considerare depinde de lungimea intervalului (d 1, d 2). Cu cât intervalul este mai mic, cu atât valoarea lui d va fi mai precisă, iar cea mai mare acuratețe se obține cu intervalul minim, adică atunci când d 1 și d 2 sunt cei mai apropiați factori de reducere la care valoarea VAN se inversează. Cu toate acestea, calculele sunt mult simplificate atunci când se utilizează un calculator financiar specializat.

Analiza perioadei de amortizare a investiției. Perioada de rambursare este timpul în care fluxul de numerar primit de investitor în timpul exploatării proiectului este egal cu valoarea investiției (măsurată în ani și luni). Metoda de determinare a perioadei de rambursare este una dintre cele mai comune în practica mondială și mijloace destul de simple de a determina fezabilitatea unei operațiuni de investiții. În varianta clasică, această metodă nu prevede comandarea încasărilor de numerar în aspectul de timp, adică nu se aplică tehnica decontării. Dintre mai multe proiecte, cel care are o perioadă de rambursare mai scurtă este recunoscut ca fiind atractiv.

Algoritmul de calcul al perioadei de rambursare depinde de uniformitatea fluxurilor de numerar. Dacă fluxul de numerar este stabil pe toată perioada de funcționare a proiectului, atunci perioada de rambursare este determinată prin împărțirea sumei investiției la fluxul de numerar anual (fracția este rotunjită la cel mai apropiat număr întreg).

De exemplu, dacă suma investiției este de 670 mii UAH, iar fluxurile de numerar anuale sunt de 175 mii UAH, atunci perioada de rambursare a proiectului va fi de aproape 4 ani (670: 175 = 3,83). Dacă veniturile din proiect sunt distribuite inegal pe parcursul anilor, atunci perioada de rambursare se calculează prin calculul direct al numărului de ani în care suma investiției va fi rambursată prin venitul corespunzător.

O astfel de abordare simplificată pentru a determina fezabilitatea investiției este acceptabilă la rate scăzute ale inflației (2-5%) și, în consecință, rate medii scăzute de rentabilitate. Pentru a obține rezultate mai precise, precum și pentru acele piețe în care ratele de rentabilitate sunt destul de ridicate și, prin urmare, afectează semnificativ valoarea în timp a banilor, se recomandă să se țină cont de aspectul de timp în procesul de determinare și analiză a perioada de rambursare. În acest caz, pentru calcul se iau nu fluxuri de numerar nominale, ci actualizate, ceea ce mărește perioada de rambursare a proiectului.

Deci, perioada de rambursare a proiectului descris în exemplul 1, calculată conform primei opțiuni (fără a utiliza tehnica de reducere), este de 2 ani, deoarece suma investiției este de 750 mii UAH. vor fi returnate investitorului în detrimentul fluxurilor de numerar care vor veni în decurs de doi ani (350 + 400 = 750). La calcul, luând în considerare fluxurile de numerar actualizate, perioada de rambursare a proiectului va crește la 3 ani (280 + 256 + 215,25 = 751,25).

Determinarea fezabilității investițiilor prin metoda perioadei de amortizare are anumite dezavantaje, în special, faptul că veniturile perioadelor recente nu sunt luate în considerare în calcule și, prin urmare, eficiența deplină a proiectului nu poate fi analizată. De exemplu, din două proiecte de investiții cu aceleași perioade de rambursare, unul poate opera și genera fluxuri de numerar pentru o perioadă lungă de timp după încheierea perioadei de rambursare, în timp ce celălalt are aceeași limită de viață operațională cu această perioadă. Este clar că ar trebui să se acorde prioritate primei direcții de investiție, dar după criteriul rambursării, proiectele vor fi recunoscute ca echivalente.

În plus, această metodă nu permite identificarea diferențelor între proiectele care au aceleași perioade de rambursare, ci diferă în mărimea veniturilor anuale, deși este evident că din cele două proiecte cu aceleași perioade de rambursare, cel pentru care fluxurile de numerar sunt mai mare în primii ani de funcționare va fi mai atractiv.

Cu toate acestea, există mai multe situații în care utilizarea acestei metode ar trebui recunoscută ca fiind adecvată. De exemplu, pentru creditori (bănci), perioada de rambursare a unui proiect de investiții este un ghid pentru determinarea duratei perioadei de împrumut, iar posibilitatea de funcționare ulterioară a facilității pentru aceștia nu contează. În industriile caracterizate printr-o probabilitate mare de schimbare tehnologică destul de rapidă și uzură accelerată a echipamentelor, de exemplu, în domeniul tehnologiei informatice, analiza perioadei de amortizare este cel mai acceptabil criteriu. În condiții de risc ridicat, conducerea unei întreprinderi poate face o regulă să ia în considerare doar acele proiecte, a căror perioadă de rambursare nu depășește un standard predeterminat. În acest caz, metoda de determinare a perioadei de rambursare va fi criteriul de selecție preliminară a proiectelor.

Analiza investițiilor financiare în sistemul decizional de management

Investițiile financiare presupun obținerea de profit din investirea capitalului în titluri de investiții - obligațiuni, acțiuni, acțiuni, contribuții etc. În procesul de formare a unui portofoliu de investiții financiare, o întreprindere trebuie, în primul rând, să analizeze raportul dintre caracteristicile de bază precum rentabilitatea și nivelul de risc. Randamentul titlurilor de valoare depinde de doi factori:

* rata de rentabilitate estimată;

* norme si reguli de impozitare a veniturilor din operatiuni cu valori mobiliare.

Riscul investiției de capital în valori mobiliare nu este omogen în conținutul său, de aceea ar trebui definit ca un ansamblu de riscuri de bază la care este expus un investitor în procesul de cumpărare și stocare a valorilor mobiliare și anume: riscul lichidității titlurilor; riscul retragerii lor timpurii; riscul de inflație, rata dobânzii, riscul de credit și de afaceri; riscul asociat cu durata perioadei de rulare a titlurilor.

Decizia care priveste achizitionarea sau vanzarea anumitor instrumente financiare trebuie luata dupa o atenta analiza si calcul atat a nivelului de rentabilitate cat si a gradului de risc al acestora. Vom lua în considerare mai întâi metodologia de analiză a rentabilității investițiilor financiare și abia apoi - principalele abordări ale analizei riscului.

Investițiile financiare sunt caracterizate de indicatori precum prețul pieței (P), valoarea internă (teoretică sau calculată) (V), rata rentabilității (rata rentabilității). Prețul de piață și valoarea intrinsecă nu coincid adesea, deoarece fiecare investitor are propriile considerații cu privire la valoarea intrinsecă a unui titlu, bazându-se pe așteptările sale subiective și pe rezultatele analizei sale.

Pretul din magazin Este un indicator declarat care există în mod obiectiv pe piață. Prețul unui titlu este reflectat în cotațiile corespunzătoare și se numește preț de piață. În orice moment, există un singur preț pe piață pentru un anumit instrument financiar.

Valoarea intrinsecă a unei investiții financiare Este un indicator calculat și, prin urmare, depinde de modelul analitic pe baza căruia se efectuează calculele. Ca urmare, la un moment dat, un titlu poate avea mai multe valori de valoare intrinsecă, iar teoretic numărul acestora este egal cu numărul de participanți la piață care folosesc modele diferite. Prin urmare, evaluarea valorii intrinseci este subiectivă într-o anumită măsură.

În procesul de analiză a relației dintre prețul de piață și prețul intern, se determină oportunitatea unor decizii de management privind o anumită valoare. Dacă valoarea intrinsecă a unui titlu calculată de un potențial investitor este mai mare decât prețul actual al pieței, atunci este profitabilă achiziționarea unui astfel de titlu în momentul de față, deoarece acesta a fost subestimat pe piață. Dacă, în opinia unui anumit participant, valoarea de piață a unui titlu depășește valoarea sa intrinsecă, atunci nu are rost să cumpărați un astfel de titlu, deoarece prețul său este prea mare. În același timp, un astfel de raport preț-valoare indică faptul că este rentabil să-l vinzi atunci când se află deja în portofoliul investitorului. Dacă prețul de piață și prețul intern al unui titlu coincid, aceasta înseamnă că tranzacțiile speculative (cu scopul de a genera venituri din diferența dintre prețurile de vânzare și de cumpărare) sunt cu greu posibile.

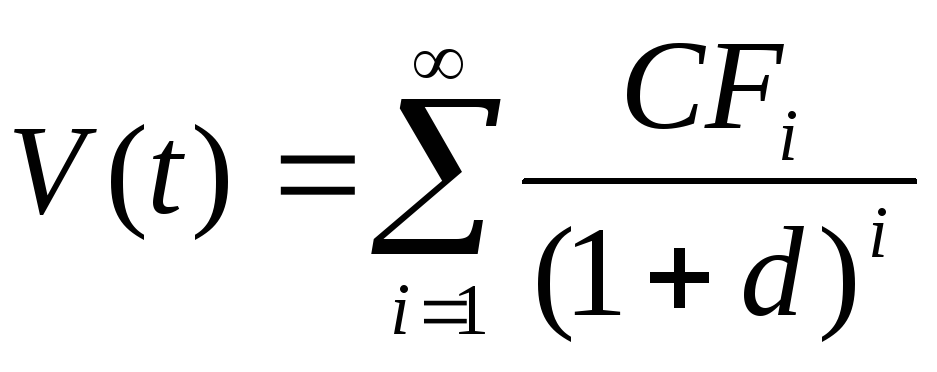

În literatura economică modernă, există diferite abordări pentru determinarea valorii intrinseci a instrumentelor financiare, dar în practică cea mai comună este teoria fundamentalistă, conform căreia valoarea intrinsecă a titlurilor de valoare se calculează după formula propusă de J. Williams înapoi în 1938:

,

,

unde V (t) este valoarea intrinsecă a titlurilor la momentul t;

CF i este fluxul așteptat de plăți de dobândă la titluri de valoare în perioada a i-a  ; d - randamentul acceptabil sau așteptat al garanției (rata de rentabilitate)

; d - randamentul acceptabil sau așteptat al garanției (rata de rentabilitate)

fluxurile de numerar așteptate;

durata perioadei de circulație a titlului (sau perioada de prognoză pentru instrumentele perpetue)

ratele profitului.

Modelul dat poate fi folosit pentru a rezolva diverse probleme care apar la luarea deciziilor de investitie. Pe baza modelului, investitorul poate calcula valoarea intrinsecă a investițiilor pentru diferite valori ale parametrilor de ieșire (fluxuri de numerar și rate de rentabilitate) în procesul de simulare. Cunoscând prețul actual de piață și luând-l pentru unul care este egal cu valoarea intrinsecă, puteți calcula rata de rentabilitate a acestui titlu și puteți compara valoarea rezultată cu opțiuni alternative de investire a fondurilor. Să luăm în considerare metodologia de analiză a rentabilității investițiilor financiare folosind exemplul celor două tipuri cele mai comune de titluri: obligațiuni și acțiuni.

Întrebări pentru autocontrol:

1. Sarcinile analizei activitatii de investitii a intreprinderii.

2. Baza de informatii pentru analiza activitatii de investitii a intreprinderii.

3. Principalele direcții ale activităților de investiții.

4. Ce tip de activitate investițională este o prioritate pentru întreprindere și de ce?

5. Avantajele și dezavantajele metodei valorii actuale nete.

6. Metoda de determinare a ratei interne de rentabilitate a unui proiect de investitii.

7. Perioada de rambursare a proiectului de investiții.

8. Analiza randamentului obligatiunilor.

9. Componentele ratei de rentabilitate a unui titlu.

9. Tipuri de riscuri ale investitorilor în procesul de cumpărare și păstrare a valorilor mobiliare.

10. Durata garanției.

11. Analiza eficienţei administrării unui portofoliu diversificat de valori mobiliare.

Literatură:

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;