Rata interna de returnare. Formula de calcul al RIR al unui proiect de investiții.

IRR înseamnă Rata internă de rentabilitate, care este tradusă în rusă ca „rata internă de rentabilitate”. Acesta este numele uneia dintre cele două metode principale de evaluare a proiectelor de investiții. Există multe articole pe Internet care sunt un rezumat al acestui subiect în manualele de analiză financiară. Dezavantajul lor comun este că au prea multă matematică și prea puține explicații.

Acest articol oferă nu numai formula și definiția IRR, dar există exemple de calcul al acestui indicator și interpretarea rezultatelor obținute.

IRR - ce este? Formula IRR.

IRR sau Rata Interna de Rentabilitate este rata dobânzii la care valoarea actuală a tuturor fluxurilor de numerar ale unui proiect de investiții (adică VAN) este zero. Aceasta înseamnă că la această rată a dobânzii, investitorul își va putea recupera investiția inițială, dar nimic mai mult. Cum se utilizează indicatorul IRR pentru a aproba proiecte de investiții este discutat mai târziu în acest articol. În primul rând, trebuie să învățați cum să calculați valoarea ratei interne de rentabilitate IRR sau, așa cum se mai numește, rata internă de rentabilitate.

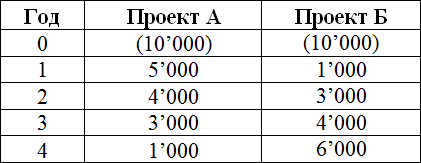

Matematica din spatele calculării IRR este destul de simplă. Cel mai bine este să o luați în considerare cu exemple elementare. Pentru a calcula indicatorul dintr-unul din articolele anterioare de pe acest site, proiectele A și B au fost utilizate cu aceeași investiție inițială (10.000), dar cu fluxuri de numerar diferite în următorii 4 ani. Va fi convenabil să folosiți aceste exemple pentru a studia formula pentru calcularea indicatorului IRR.

Valoarea redusă (până în prezent) a tuturor fluxurilor de numerar pentru proiecte de patru ani va fi calculată folosind formula:

unde NPV - valoarea actuală netă, CF - fluxuri de numerar (Fluxuri de numerar), R -% rata, costul capitalului, 0,1,2,3,4 - numărul de perioade de timp de acum încolo.

Dacă echivalăm VAN cu zero, iar în loc de CF înlocuim fluxurile de numerar corespunzătoare fiecărui proiect, atunci în ecuație va rămâne o variabilă R. Rata dobânzii, care va fi soluția acestei ecuații, adică. la care suma tuturor termenilor va fi egală cu zero și se va numi IRR sau rata internă de rentabilitate.

Pentru proiectul A, ecuația devine:

Pentru proiectul B, puteți scrie o formulă similară pentru calcularea IRR, doar fluxurile de numerar vor fi diferite:

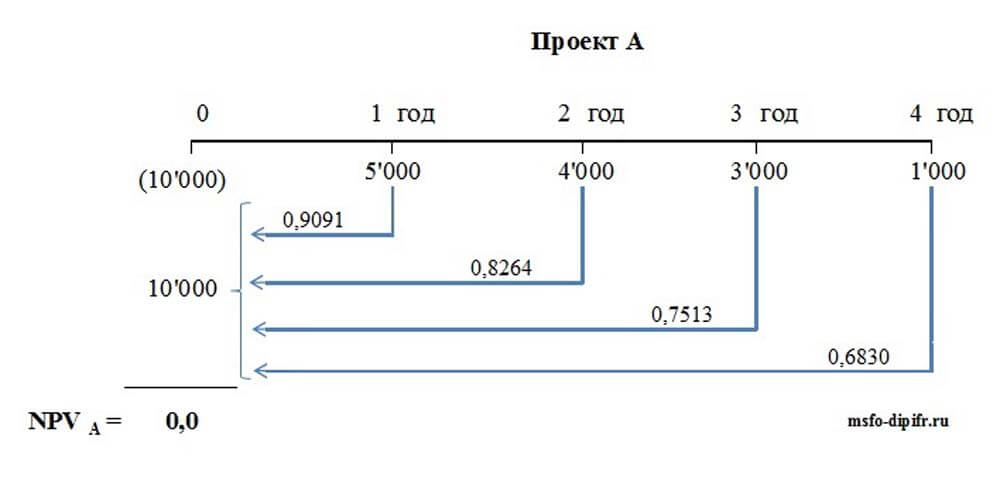

Pentru a fi și mai clar, puteți reprezenta un grafic fluxurile de numerar din proiect pe o cronologie și puteți vizualiza reducerea. De exemplu, pentru proiectul A, calculul ratei interne de rentabilitate poate fi reprezentat după cum urmează:

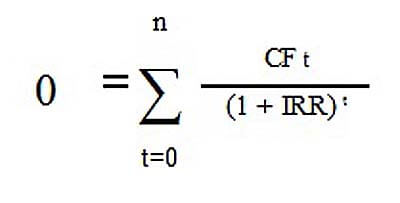

În termeni generali, pentru orice proiect de investiții, formula de calcul a RIR arată astfel:

unde CF t sunt fluxurile de numerar din proiect la momentul t, n este numărul de perioade de timp, IRR este rata internă de rentabilitate. Vă rugăm să rețineți că conceptul de IRR, spre deosebire de VAN, are sens doar pentru un proiect de investiții, de exemplu. când unul dintre fluxurile de numerar (de obicei chiar primul) este negativ. Acest flux de numerar negativ va fi investiția inițială. Altfel, nu vom obține niciodată VAN egal cu zero.

unde CF t sunt fluxurile de numerar din proiect la momentul t, n este numărul de perioade de timp, IRR este rata internă de rentabilitate. Vă rugăm să rețineți că conceptul de IRR, spre deosebire de VAN, are sens doar pentru un proiect de investiții, de exemplu. când unul dintre fluxurile de numerar (de obicei chiar primul) este negativ. Acest flux de numerar negativ va fi investiția inițială. Altfel, nu vom obține niciodată VAN egal cu zero.

Calcularea ratei interne de rentabilitate cu Excel - Exemple

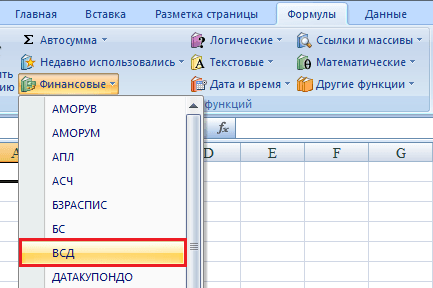

Este imposibil să găsiți manual valoarea IRR pentru proiectele A și B folosind un calculator convențional, deoarece în acest caz se obține o ecuație de gradul 4 (va conține un multiplicator IRR de 4 - rata dobânzii în gradul IV). Problema rezolvării unei astfel de ecuații de gradul n poate fi eliminată fie cu ajutorul unui calculator financiar, fie, ceea ce este mai simplu, puteți folosi funcția încorporată în Excel. Această funcție se află în secțiunea Formule -> Financiar și se numește IRR (rata internă de rentabilitate).

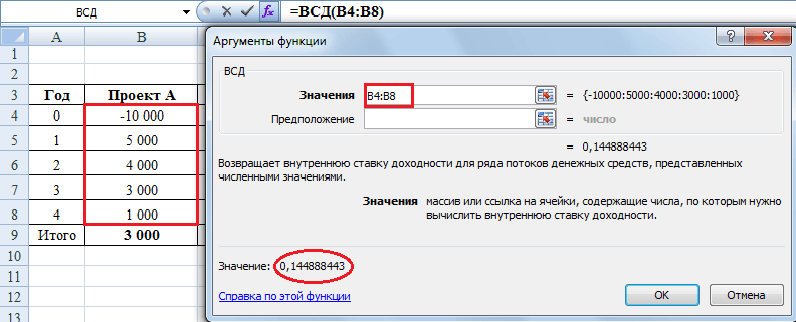

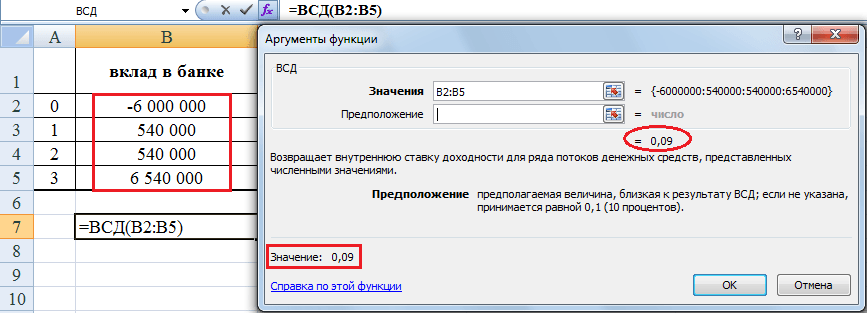

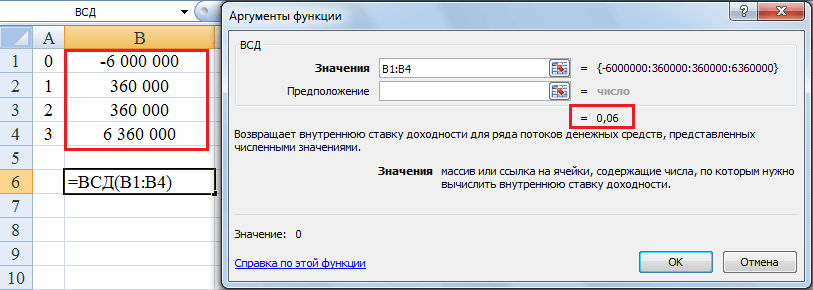

Pentru proiectul A, valoarea IRR, după cum se poate observa din figura de mai jos, va fi de 14,48%.

Pentru a utiliza funcția IRR, în linia „valori” trebuie să puneți legături către celulele tabelului cu sumele fluxurilor de numerar. Celula „ghici” poate fi lăsată goală, acest argument este opțional. Valoarea afișată este 0,144888443 - aceasta va fi IRR dorită, adică rata internă de rentabilitate a acestui proiect. Dacă traducem această valoare în procente, atunci este egală cu 14,48% cu o precizie de două zecimale.

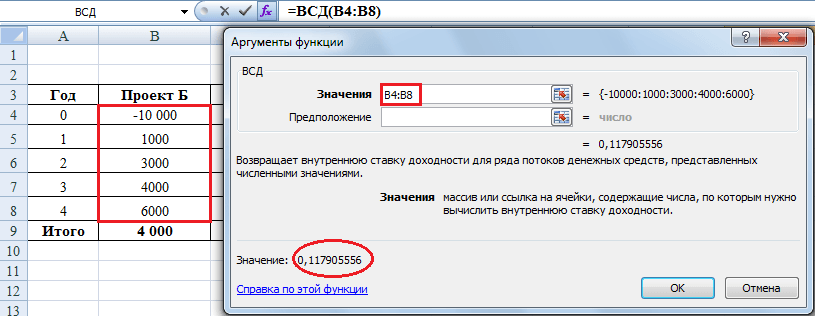

Pentru proiectul B, valoarea IRR conform Excel este de 11,79%.

Voi da explicații importante pentru această funcție din secțiunea „Ajutor” cu completările mele:

- Valorile trebuie să conțină cel puțin o valoare pozitivă și una negativă. În caz contrar, IRR returnează valoarea de eroare #NUM!. Într-adevăr, dacă nu există un flux de numerar negativ, atunci VAN nu poate fi egal cu zero, iar în acest caz IRR nu există.

- Pentru calcularea funcției IRR este importantă ordinea de primire a fondurilor. Prin urmare, dacă fluxurile de numerar diferă ca mărime în diferite perioade, ceea ce se întâmplă de obicei, atunci acestea trebuie introduse în tabel în funcție de momentul apariției lor.

- În Microsoft Excel, metoda iterației este utilizată pentru a calcula IRR. Funcția IRR efectuează calcule ciclice pornind de la valoarea argumentului „ghici” până când se obține un rezultat cu o precizie de 0,00001%. În cele mai multe cazuri, pentru calcule care utilizează funcția IRR, nu trebuie să specificați argumentul „ghici”. Dacă este omisă, se presupune o valoare de 0,1 (10%).

Cu alte cuvinte, funcția IRR a programului Excel va căuta valoarea IRR prin selecție, substituind secvențial diverse valori ale ratei% în formulă, începând de la valoarea din celula „ghici” sau de la 10%. Dacă funcția IRR nu poate obține rezultatul după 20 de încercări, este returnată valoarea de eroare #NUM! Prin urmare, în unele cazuri, de exemplu, dacă veți calcula IRR pentru fluxurile lunare pe mai mulți ani, este mai bine să puneți în celula „ghici” valoarea ratei dobânzii lunare la care vă așteptați. În caz contrar, este posibil ca Excel să nu poată gestiona calculul în 20 de încercări.

Metodă grafică de calcul al IRR

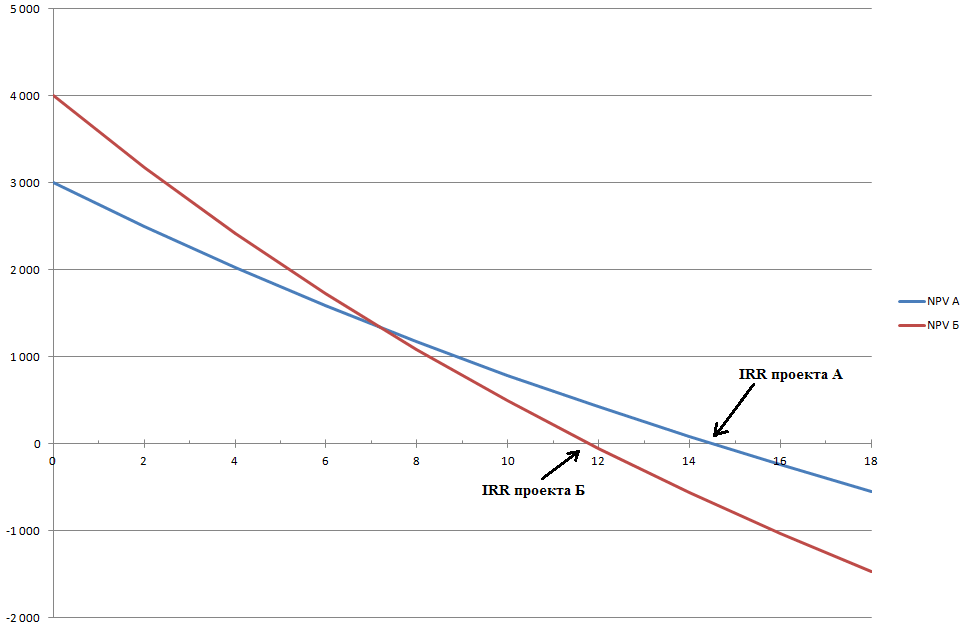

Înainte de apariția computerelor personale, se folosea în mod obișnuit o metodă grafică pentru determinarea IRR. Mai jos sunt grafice ale modificărilor VAN pentru proiectele A și B, în funcție de rata dobânzii. Pentru a construi grafice, trebuie să găsiți valoarea VAN prin înlocuirea diferitelor valori ale ratei de actualizare în formula VAN. poate fi citit într-unul din articolele mele anterioare.

În figura de mai sus, graficul albastru este proiectul A, graficul roșu este proiectul B. Intersecția graficelor cu axa X (în acest moment VAN al proiectului este zero) va da valoarea IRR pentru aceste proiecte. Este ușor de observat că metoda grafică oferă o valoare IRR similară cu valorile ratei interne de rentabilitate găsite în Excel pentru proiectele A - 14,5% și B - 11,8%.

În figura de mai sus, graficul albastru este proiectul A, graficul roșu este proiectul B. Intersecția graficelor cu axa X (în acest moment VAN al proiectului este zero) va da valoarea IRR pentru aceste proiecte. Este ușor de observat că metoda grafică oferă o valoare IRR similară cu valorile ratei interne de rentabilitate găsite în Excel pentru proiectele A - 14,5% și B - 11,8%.

Cum se utilizează indicatorul IRR pentru a evalua proiecte de investiții?

Orice proiect de investiții presupune prezența unei investiții inițiale (ieșire de numerar), care va duce la intrări de numerar în viitor (în cazul ideal). Ce arată rata internă de rentabilitate a unui proiect de investiții? Arată rata împrumutului la care nu vom primi o pierdere din investiția noastră, de ex. rezultatul tuturor intrărilor și ieșirilor de numerar în valoare va fi zero - fără profit, fără pierderi. În acest caz, investiția noastră în proiect se va răscumpăra în viitoarele fluxuri de numerar din proiect, dar până la urmă nu vom câștiga nimic.

Regula de evaluare a proiectelor de investiții:

Dacă IRR al proiectului este mai mare decât costul capitalului pentru companie (adică WACC), atunci proiectul trebuie acceptat.

Cu alte cuvinte, dacă rata împrumutului este mai mică decât rata investiției (rata internă de rentabilitate a proiectului), atunci banii împrumutați vor aduce valoare adăugată. Pentru că un astfel de proiect de investiții va câștiga un procent mai mare din venit decât costul capitalului necesar pentru investiția inițială.

De exemplu, dacă iei un credit bancar cu 14% pe an pentru a investi într-un proiect de afaceri care să-ți aducă 20% din venitul anual, atunci vei câștiga din acest proiect. Dacă calculele tale se dovedesc a fi incorecte, iar rata internă de rentabilitate a proiectului tău este sub 14%, atunci va trebui să dai băncii mai mulți bani decât vei primi din proiect. Adică vei suferi o pierdere.

Banca însăși face același lucru. Atrage bani de la populație, să zicem, la 10% pe an (rata la depozit), și emite împrumuturi la 20% pe an (cifra este luată din plafon). Atâta timp cât rata la depozitele acceptate de bancă este mai mică decât rata la creditele emise de bancă, banca va trăi din această diferență.

După ce am calculat RIR, aflăm nivelul superior acceptabil al costului capitalului împrumutat, care ar trebui să fie investit. Dacă costul capitalului (la care compania poate atrage resurse financiare) este mai mare decât rata internă de rentabilitate (IRR) a proiectului, atunci proiectul va suferi pierderi. Dacă costul capitalului pentru companie este mai mic decât IRR-ul proiectului, atunci compania, într-un fel, va funcționa ca o bancă - trăind din diferența dintre ratele dobânzilor la împrumuturile bancare și randamentul investiției.

Pentru a face logica calculării RIR și mai clară, voi da câteva exemple din viață pe care o persoană obișnuită le poate (și le face).

Exemplul 1 - depozit la termen în Sberbank

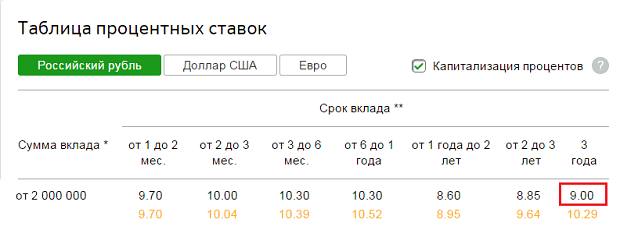

Să presupunem că aveți 6.000.000 de ruble în stoc. Chiar acum, puteți face o depunere urgentă la Sberbank, să zicem, timp de trei ani. Suma este mare, așa că aveți nevoie de cea mai de încredere bancă din Rusia. Sberbank oferă în prezent o rată de 9,0% pe an fără capitalizare și 10,29% pe an cu capitalizare lunară timp de trei ani pentru depozitele de peste 2 milioane de ruble. Puteti citi ce este pe link.

Deoarece vom retrage dobânda la sfârșitul fiecărui an, acesta va fi un depozit fără capitalizare a dobânzii, iar rata va fi de 9% pe an. La sfârșitul fiecărui an, va fi posibilă retragerea unei sume egale cu 6.000.000 * 0,09 = 540.000 de ruble. La sfârșitul celui de-al treilea an, depozitul poate fi închis prin retragerea dobânzii pentru al treilea an și a sumei principale de 6 milioane de ruble.

Deoarece vom retrage dobânda la sfârșitul fiecărui an, acesta va fi un depozit fără capitalizare a dobânzii, iar rata va fi de 9% pe an. La sfârșitul fiecărui an, va fi posibilă retragerea unei sume egale cu 6.000.000 * 0,09 = 540.000 de ruble. La sfârșitul celui de-al treilea an, depozitul poate fi închis prin retragerea dobânzii pentru al treilea an și a sumei principale de 6 milioane de ruble.

Un depozit la o bancă este, de asemenea, un proiect de investiții, deoarece mai întâi se face o investiție inițială (flux de numerar negativ), iar apoi sunt colectate intrări de numerar din proiectul nostru. Un depozit bancar este un instrument financiar și cea mai ușoară modalitate de a investi pentru o persoană obișnuită. Deoarece acesta este un proiect de investiții, puteți calcula rata internă de rentabilitate a acestuia. Probabil, mulți au ghicit deja cu ce va fi egal.

Rata internă de rentabilitate (IRR a unei investiții) într-un depozit bancar este egală cu rata dobânzii la acest depozit, adică nouă%. Dacă ați moștenit 6.000.000 de ruble după taxe, atunci aceasta înseamnă că costul capitalului pentru dvs. este zero. Prin urmare, un astfel de proiect de investiții va fi profitabil la orice rată a depozitului. Dar a lua un credit de 6 milioane într-o bancă și a pune acești bani pe un depozit într-o altă bancă cu profit nu va funcționa: rata creditului va fi întotdeauna evident mai mare decât rata investiției. Așa funcționează sistemul bancar.

Exemplul 2 - cumpărarea unui apartament pentru a câștiga bani prin închirierea lui

Fondurile gratuite pot fi utilizate într-un alt mod, și anume, pentru a cumpăra un apartament în Moscova, pentru a-l închiria timp de trei ani, iar la sfârșitul celui de-al treilea an vinde acest apartament pentru a returna capitalul fix. Fluxurile de numerar dintr-un astfel de proiect vor fi foarte asemănătoare cu fluxurile de numerar dintr-un depozit la termen într-o bancă: să presupunem că chiria, pentru ușurință de calcul, este plătită de chiriașul apartamentului imediat pentru un an la sfârșitul fiecărui an, iar costul apartamentului în ruble în trei ani va rămâne același ca și acum. Simplific în mod deliberat situația, puteți face singuri calcule mai complexe.

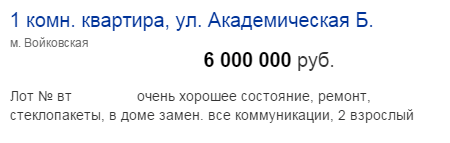

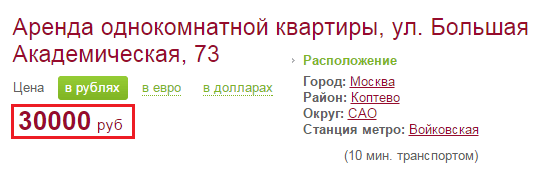

Am ales primul apartament pe care l-am întâlnit pe internet pentru 6 milioane de ruble în nord-vestul Moscovei. Închirierea unui astfel de apartament cu o cameră costă 30.000 de ruble pe lună. Implicațiile fiscale ale acestor tranzacții sunt ignorate pentru simplitate.

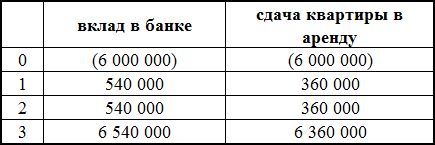

Deci, chiria pentru anul va fi de 30.000 * 12 = 360.000 de ruble. Pentru a fi mai clar, fluxurile de numerar din ambele proiecte - o contribuție la Sberbank și un apartament cu 1 cameră de închiriat în nord-vestul Moscovei - sunt prezentate împreună în tabelul de mai jos:

Chiar și fără a calcula IRR, este clar că acum un depozit bancar este o opțiune mai profitabilă. Este ușor să dovedim acest lucru dacă calculăm rata internă de rentabilitate pentru al doilea proiect - va fi mai mică decât IRR pentru depozit. La livrarea acestui apartament cu o cameră la Moscova în termen de trei ani, sub rezerva vânzării acestuia la sfârșitul celui de-al treilea an, investiția IRR va fi de 6,0% pe an.

Dacă nu aveți o moștenire în valoare de 6 milioane de ruble, atunci este nerezonabil să luați acești bani pe credit pentru a închiria un apartament, deoarece rata de împrumut este acum evident mai mare de 6,0% din profitabilitatea internă a acestuia. proiect. Mai mult, IRR nu depinde de numărul de ani de închiriere a unui apartament - rata internă de rentabilitate va rămâne aceeași dacă, în loc de trei ani, acesta este închiriat pentru 10 sau 15 ani.

Dacă luăm în considerare creșterea anuală a prețului unui apartament ca urmare a inflației, IRR-ul acestui proiect va fi mai mare, De exemplu, dacă în primul an (2015) costul rublei unui apartament crește cu 10% , în al doilea (2016) cu 9%, iar în al treilea (2017) cu 8% , apoi până la sfârșitul celui de-al treilea an va putea fi vândut cu 6.000.000 * 1,10 * 1,09 * 1,08 = 7.769.520 ruble. Această creștere a fluxului de numerar în al treilea an al proiectului va da un RIR de 14,53%. Prin urmare, dacă am putea prezice prețurile viitoare la ruble pentru apartamente cu mare precizie, atunci proiectul nostru ar deveni mai realist. Dar este încă neprofitabilă în situația actuală, când rata de refinanțare a Băncii Centrale este de 17% și, în consecință, toate creditele bancare sunt prea scumpe.

Calcularea IRR pentru fluxurile de numerar lunare

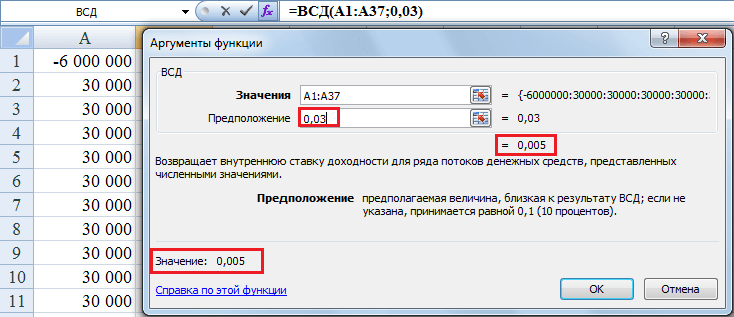

Folosind funcția RIR, puteți calcula RIR al unui proiect de investiții cu intervale de timp egale între fluxurile de numerar. Rezultatul calculelor va fi rata dobânzii pentru perioada - an, trimestru, lună. De exemplu, dacă am crede că plățile pentru închirierea unui apartament vin la sfârșitul fiecărei luni (și nu un an), atunci ar trebui să facem o foaie de calcul Excel cu 36 de plăți a câte 30.000 de ruble fiecare. În acest caz, funcția IRR ar da valoarea ratei interne de rentabilitate a proiectului pe luna... Pentru proiectul nostru, IRR a fost egal cu 0,5% pe lună. Aceasta corespunde unei rate% anuale de 6,17% (calculată ca (1 + 0,005) 12 -1), care nu este cu mult mai mult decât cea de 6,0% calculată anterior.

Dacă doriți să obțineți singur acest rezultat, asigurați-vă că completați celula „ghici” - puneți 0,03 acolo, altfel veți obține eroarea #NUM! în rezultat, deoarece Excel nu va avea suficiente 20 de încercări pentru a calcula IRR.

Calcul IRR pentru intervale de timp inegale între fluxurile de numerar

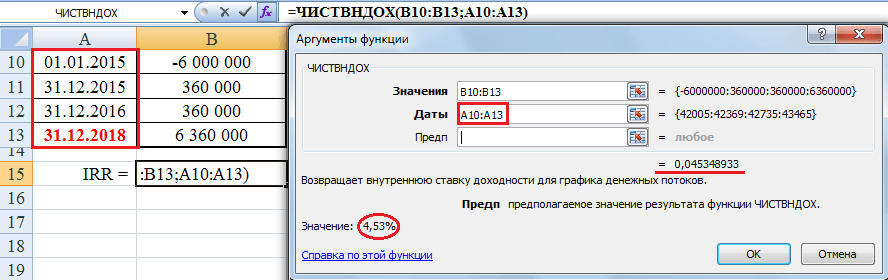

Excel oferă posibilitatea de a calcula rata internă de rentabilitate a proiectului chiar dacă fluxurile de numerar din proiect vin la intervale neregulate. Pentru a calcula IRR-ul unui astfel de proiect, trebuie să utilizați funcția PERFORMANȚĂ și să specificați ca argument nu numai celule cu fluxuri de numerar, ci și celule cu datele de primire a acestora. De exemplu, dacă amânăm vânzarea unui apartament împreună cu ultima chirie la sfârșitul celui de-al patrulea an (de la 31.12.17 la 31.12.18), iar la sfârșitul celui de-al treilea an nu avem numerar. încasări, atunci IRR va scădea de la 6% la 4,53% pe an. Vă rugăm să rețineți că în acest caz se va putea calcula rata internă de rentabilitate doar folosind funcția PERFECT, deoarece funcția IRR va da același rezultat, care a fost de 6%, adică. modificarea perioadei de timp a VSD-ului nu va fi luată în considerare.

„Unde mergem cu Purcelul, mare, mare secret...”

Rata actuală de refinanțare de 17% ucide atât companiile, cât și băncile. Pentru că este dificil să găsești proiecte de investiții care să plătească la astfel de rate de împrumut. Cum să dezvolți o afacere în astfel de condiții? Comerțul cu arme și droguri, desigur, va fi profitabil în acest caz, dar majoritatea afacerilor vor supraviețui în cel mai bun caz și vor da faliment în cel mai rău caz.

Și cum vor câștiga băncile bani dacă proiectele de investiții cu randamente atât de mari pur și simplu nu există? Și pentru a ne plăti dobânda sporită la depozite, băncile trebuie să câștige undeva fonduri pentru asta.

Rusia ar fi putut rezista la un curs de schimb mai mic al rublei față de valutele majore, dar a face față unei rate a dobânzii ridicate în economie este deja prea mult.

În 2014, am auzit în mod repetat că Banca Centrală a Federației Ruse este implicată în țintirea inflației. Și acest lucru a fost făcut cu intenții bune - cu cât inflația este mai mică, cu atât este mai ușor să obțineți o rentabilitate a investiției. Dar se dovedește că au vrut „ce e mai bun”, dar a ieșit „ca întotdeauna”. Cu o monedă scumpă, așa cum este acum, Rusia și-ar putea dezvolta cu succes propria producție, înlocuirea importurilor ar deveni o realitate. Dar nu, nu căutăm căi ușoare și, cel mai rău, nu învățăm din greșelile noastre. Și trăim ca în gluma aceea:

„Anul trecut am semănat 100 de hectare de grâu. Hamsterul a mancat de toate... Anul acesta urmeaza sa semanam 200 de hectare de grau. Lasă hamsterul să se sufoce!”

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;