Bugetul de investiții al proiectului: structură, planificare și exemplu

Componenta financiară a managementului strategiei și tacticilor de dezvoltare joacă unul dintre cele mai importante roluri pentru a asigura succesul în general și proiectelor locale în special. Bugetul proiectului este instrumentul principal de management financiar în sfera dezvoltării afacerii. Ca parte a sistemului bugetar al întreprinderii, permite nu numai implementarea modelării dinamice a fluxurilor financiare, ci și prezicerea principalelor indicatori de performanță ai proiectului acceptat pentru execuție.

Bugetarea activităților de investiții ale companiei

În acest articol, ne vom uita la două aspecte ale managementului bugetului la nivelul unei organizații de afaceri. Primul aspect acoperă întreaga companie și direct sfera financiară a dezvoltării acesteia în conformitate cu strategia investițională actuală. A doua latură a înțelegerii este asociată cu implementarea unui proiect local în cadrul portofoliului de proiecte adoptat pentru perioada tactică. Sistemul bugetar este un subsistem funcțional dedicat managementului companiei care rezolvă probleme complexe de planificare financiară, control, monitorizare, motivare și reglementare. Această definiție relevă o parte semnificativă a imaginii managementului bugetar.

În cadrul acestui sistem este implementat managementul direct al fluxului de numerar. Bugetarea este strâns legată de sistemul de standarde tehnice și economice al întreprinderii. Rezultatele execuției sistemului bugetar formează baza implementării bilanțului de bord pe baza KPI-urilor aprobate. Bugetarea investițiilor este inclusă în sistemul bugetar al companiei ca parte integrantă a acestuia și se bazează pe strategia de dezvoltare a afacerii.

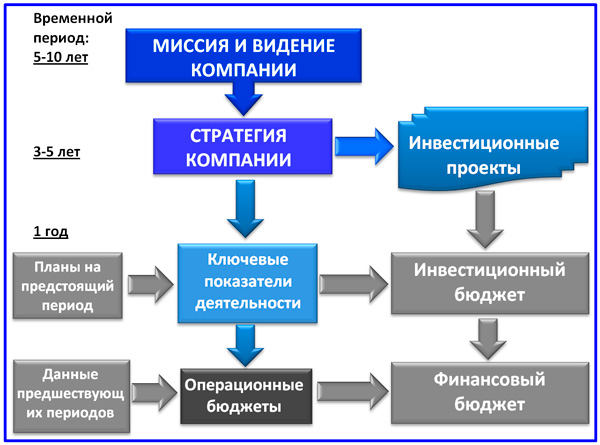

Schema de integrare a bugetului de investitii in sistemul bugetar al intreprinderii

În primul rând, bugetul de investiții este un plan financiar care reflectă cheltuielile viitoare pentru implementarea programului de dezvoltare a întreprinderii. Mai sus este un model vizual de bugetare și integrarea acestuia în sistemul bugetar al companiei. Planificarea investițiilor se realizează după aprobarea componenței inițiativelor strategice și a proiectelor corespunzătoare acestora. Tabloul de bord echilibrat ca rezultat al strategiei dezvoltate include hărți strategice și un set de indicatori cheie de performanță (KPI). Determinarea formatului și conținutului bugetului se bazează pe un grup de KPI-uri care indică principalii parametri ai dezvoltării companiei. Bugetul de investiții este creat pentru a:

- găsirea celor mai bune modalități de a-ți dezvolta afacerea;

- crearea unui nou model de componență a proiectelor, dacă este posibil, cu creșterea ponderii inovațiilor;

- minimizarea pierderilor financiare.

Model de relație a bugetului de investiții cu alte bugete ale sistemului

Bugetul de investiții al companiei este strâns aliniat cu o serie de bugete ale sistemului financiar. Valorile sale planificate se suprapun cu bugetul de venituri și cheltuieli, sunt incluse în secțiuni separate ale bugetelor fluxului de numerar și împrumuturilor. Rezultatele acestui plan au un impact asupra bugetului bilantului estimat. Structura bugetului se bazează pe metodologia Cash Flow și include trei direcții tipice.

- Constructia, montarea si punerea in functiune de noi instalatii.

- Achiziționarea de mijloace fixe pentru reproducerea extinsă a instalațiilor existente.

- Implementare pe baza instrumentelor financiare utilizate (titluri de valoare, aporturi la capitalul autorizat al societatilor etc.).

Obiectivele bugetului local de proiect

Bugetul de investiții al companiei vă permite să determinați nevoile de investiții ale acesteia pentru a asigura și extinde activitățile de producție pe termen scurt și lung, pentru a planifica investițiile în portofoliul de proiecte format. Bugetul proiectului vă permite să vă concentrați planificarea financiară pe rezolvarea unei probleme locale de proiect. Vorbim despre un model al anumitor tranzacții financiare desfășurate în paralel cu evenimentele proiectului de-a lungul întregului ciclu de viață, precum și despre fluxul de numerar real, incluzând ieșiri și încasări de fonduri, produs în legătură cu implementarea unui sistem unic pe termen lung. sarcină.

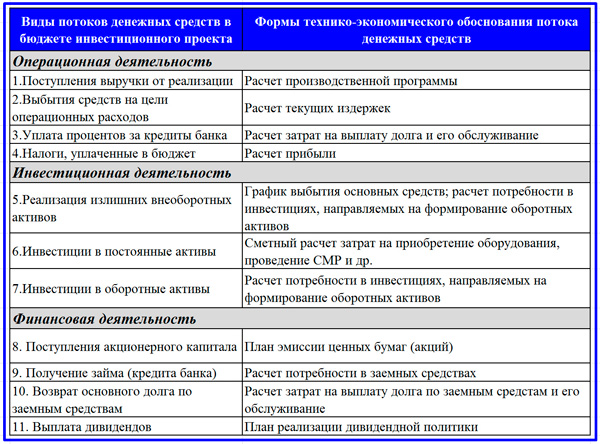

Bugetul proiectului de investiții (BIP) este în mod oficial un tabel al valorilor rezumative planificate care sunt colectate ca urmare a unor lucrări pregătitoare ample privind selecția informațiilor, cererilor, aprobărilor, calculelor tehnice și economice. În timpul pregătirii PIF, există o interacțiune serioasă cu furnizorii și contractorii externi. Sunt efectuate numeroase perfecționări ale parametrilor tehnici, funcționali și contractuali.

Lucrarea se desfășoară și cu participarea serviciilor interne: managementul personalului, departamentul de construcție a capitalului, servicii de cumpărare și vânzare. Problemele de lucru sunt coordonate cu tehnologi, specialiști în domeniul contabilității și fiscalității, economiști. Structura și forma BIP sunt prezentate mai jos sub formă de tabel.

Forma bugetului de investiții al proiectului și studiul inițial de fezabilitate

Planificarea BIP joacă un rol critic în justificarea calității proiectului. Ca și în cazul bugetului de investiții al întreprinderii, metodologia Cash Flow determină structura secțiunilor bugetare. Modelarea dinamică a fluxurilor de numerar împărțite în intrări și ieșiri, numite și intrări și ieșiri de numerar, se bazează pe principiile de bază ale metodologiei. Fiecare tip de capital are propriile reguli de rulare; acestora îi corespunde o anumită structură de dependențe. Ele sunt dictate de particularitățile legislației financiare și fiscale ruse, regulile de rulare a afacerilor și metodele de analiză economică. Compoziția tipurilor de activități împarte fluxul de numerar al unei orientări investiționale în fluxuri de numerar ca urmare a:

- activități operaționale CF o (t);

- activitatea de investiții CF i (t);

- activitatea financiară CF f (t).

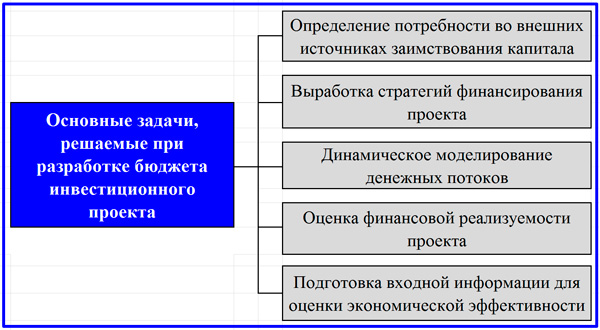

Activitățile de producție corespund ciclului de funcționare al activităților economice. Acesta, fiind inclus în bugetul proiectului, poartă caracteristicile secțiunii operaționale a bugetului de cash-flow, i.e. reflectă ieșirile și încasările de bani, și nu veniturile și cheltuielile, ca în bugetul corespunzător. Mulți autori confundă aceste lucruri și se referă la articolele BIP prin analogie cu articolele BDR. Personal, cred că acest lucru este inacceptabil și trebuie să fii mai atent cu formularea. În continuare, vă este oferită atenției o diagramă care reflectă compoziția principalelor sarcini rezolvate cu ajutorul BIP.

Alcătuirea principalelor sarcini rezolvate cu ajutorul bugetului proiectului

Un exemplu de elaborare a unui buget de proiect

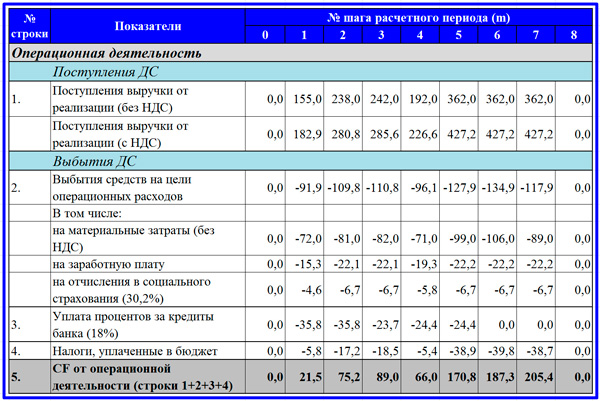

Definirea principalelor parametri și valori incluse în bugetul de investiții al unui proiect local depinde de proprietățile sale distinctive. Luați în considerare un exemplu specific de proiect pentru formarea unui plan de flux de numerar în cele trei zone desemnate. Acesta este un proiect de aducere pe piață a unui produs dintr-o nouă direcție a activității companiei, care are o fază post-investiție clar definită, timp în care se desfășoară procesul de producție și vânzare a produselor. Caracteristicile proiectului sunt următoarele aspecte.

- Durata perioadei de calcul este de 8 pași de timp (ani).

- Structura surselor presupune utilizarea capitalului propriu în valoare de 190,5 unități și a fondurilor împrumutate sub forma unei linii de credit bancar în valoare totală de 287,9 unități.

- Condițiile contractului de împrumut prevăd că în primul an de utilizare a liniei de credit nu se plătește dobânda de utilizare și se valorifică cu principalul datoriei.

Exemplul prezentat este construit destul de schematic și nu ia în considerare multe nuanțe, de exemplu:

- se acceptă în mod convențional că operațiunile de investiții și activități de exploatare sunt efectuate până la finalizarea etapei, este planificat să se primească un împrumut bancar la începutul etapei și să ramburseze principalul și dobânda la sfârșit;

- nu există o modelare dinamică a impozitului pe venit plătit la buget;

- perioada medie condiționată de funcționare utilă a tuturor mijloacelor fixe angajate în proiect se presupune a fi de 7 ani, din care se calculează rata medie de amortizare - 14,28%;

- efectul inflației și actualizării fluxurilor de numerar nu sunt luate în considerare;

- este ignorată norma Codului Fiscal al Federației Ruse privind valoarea maximă a dobânzii bancare, care poate fi atribuită cheltuielilor.

Acest exemplu, deși foarte compact, este totuși rezultatul a numeroase iterații de modelare între o varietate de combinații de fluxuri de numerar. Metodologia Cash Flow presupune direcția de optimizare spre atingerea valorilor zero ale totalurilor fluxurilor de numerar la buget la fazele de investiție și operaționale primare de implementare. În continuare, bugetul final de investiții este plasat pentru exemplul luat în considerare.

Secțiunea PIF în ceea ce privește planificarea activităților operaționale (prima parte a bugetului)

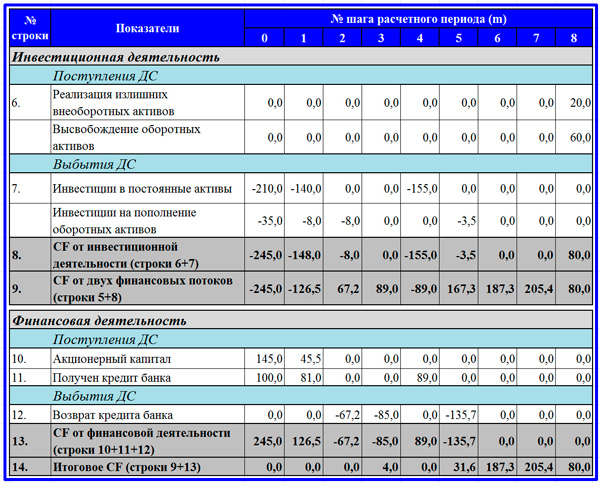

Secțiunile de investiții și financiare ale BIP (partea finală)

Numeroase calcule auxiliare sunt de o importanță deosebită pentru o bună bugetare. Ele sunt realizate în așa fel încât modelarea dinamică să fie nedureroasă și eficientă, numerele sunt interconectate și rămân corecte pentru orice manevre predictive. Mai jos sunt două exemple de calcul al valorii reziduale a mijloacelor fixe, ținând cont de amortizare și sumele datorate pentru deservirea creditului.

Calculul amortizarii si valorii reziduale a mijloacelor fixe

Calculul plăților pentru rambursarea unui împrumut bancar și ieșirea de fonduri pentru deservirea acestuia

Șeful companiei și managerul de proiect nu trebuie să uite că succesul activităților de investiții depinde în mare măsură de proceduri de management financiar precum bugetarea proiectelor. Această activitate de rutină necesită abilități serioase, experiență și cunoștințe teoretice profunde. Totuși, eforturile în această direcție nu sunt în zadar. Calitatea implementării proiectului este în creștere datorită practicii bugetare competente, iar acuratețea și caracterul complet al plăților vă permite să respectați termenele stabilite.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;