Zona de investiții pe termen lung

Este evident că clasificarea investițiilor este importantă pentru eficientizarea relațiilor în acest domeniu și creșterea eficienței activităților de investiții. Printre criteriile principale de împărțire se numără durata investițiilor și ciclul de viață al rezultatelor acestora. În același timp, punem intuitiv un semn de identitate între expresiile „investiții” și „investiții pe termen lung”. Acest lucru nu este în întregime adevărat. Cel puțin, investițiile financiare pe termen lung și investițiile pe termen scurt au loc și diferă unele de altele.

Locul investițiilor pe termen lung în componența lor totală

După criteriul duratei, se disting investițiile pe termen scurt, pe termen mediu și pe termen lung. Primul tip are o durată de cel mult 1 an. De regulă, investițiile pe termen scurt includ investiții financiare în titluri de valoare speculative. Acestea satisfac condiția de lichiditate ridicată, ceea ce presupune o vânzare rapidă în piață și primirea de fonduri într-o perioadă care nu depășește 12 luni. Reflectarea în bilanțul acestei categorii se face ca parte a activelor circulante.

În practica mondială generală, investițiile care depășesc 1 an calendaristic sunt clasificate ca fiind pe termen lung. Acest lucru este destul de logic, prin urmare, pentru simplitate, vom include și investițiile pe termen mediu în investiții pe termen lung (DI). DI include două mari grupuri: investiții financiare pe termen lung și investiții în active fixe. Noi, în calitate de specialiști apropiați de problemele economice, ar trebui să înțelegem împreună cu dumneavoastră câteva dintre subtilitățile conceptelor.

Când sună expresia „investiții pe termen lung”, atunci se ia în considerare categoria de management și financiar, care este aproape profesional de managerul de proiect, șef de companie și director financiar. Când auzim de „investiții în active imobilizate”, „investiții financiare pe termen lung”, trebuie să se înțeleagă că vorbim despre un punct de vedere contabil. Aceasta este terminologia profesională a șefului, contabililor obișnuiți și economiștilor. Nu există o legare strictă a termenilor de profesii, dar în general este de dorit să știm ce concepte folosesc profesioniștii.

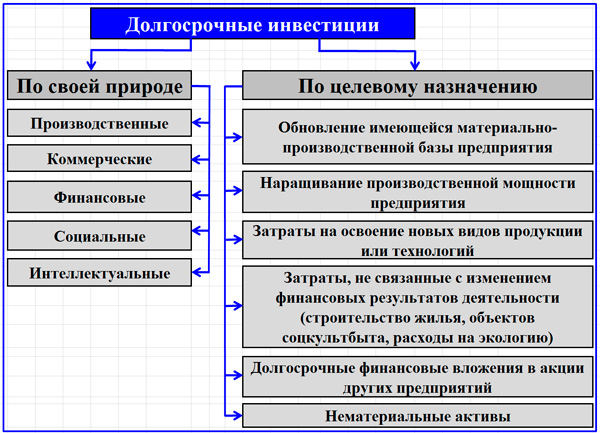

Clasificarea investițiilor pe termen lung se bazează pe semnele de bază și secundare ale împărțirii lor în tipuri. Principalul criteriu este tipul de obiect investițional, care împarte investițiile pe termen lung în investiții reale (investiții în capital fix) și financiare (de portofoliu). Pentru a distinge cel mai bine speciile, investițiile pe termen lung, compoziția și caracteristicile acestora ar trebui să corespundă unuia sau mai multor criterii de divizare, cum ar fi, de exemplu:

- forma CI;

- forma de organizare a procesului;

- forma de proprietate a investitorului;

- volum CI;

- direcția de acțiune;

- tipul obiectului CI;

- tipul și structura surselor de investiții;

- nivelul de risc;

- nivel managerial;

- nivelul controlului dobândit de către entitate etc.

Model de clasificare a investițiilor pe termen lung

Mai sus este clasificarea CI-urilor după natura funcțională și după scop. Investițiile pe termen lung în domeniul investițiilor financiare includ contribuții la capitalul autorizat al altor întreprinderi, investiții în diferite valori mobiliare, furnizarea de fonduri împrumutate și plasarea de bani pe depozite bancare. Evaluarea investițiilor pe termen lung și clasificarea acestora depind în mare măsură de structura surselor de finanțare. Tipurile și componența surselor de finanțare sunt prezentate atenției dumneavoastră în continuare sub forma unei diagrame.

Tipuri de surse de finanțare pentru investiții pe termen lung

Compoziția CI sub formă de investiții de capital

Capitalul fix este un activ semnificativ al IC. Aceste obiecte formează compoziția fondurilor necirculante care participă indirect la procesele de producție și susținere ale întreprinderii. Ele creează baza pentru capitalizarea companiei și își transferă valoarea produsului la fiecare ciclu de producție al acestuia, uzându-se treptat. Investițiile de capital ca tip de CI sunt descrise clar în Legea nr. 39-FZ din 25 februarie 1999.

Extras din art.1 din Legea nr.39-FZ din 25.02.1999.

Astfel de investiții pe termen lung sunt realizate pe baza unei strategii dezvoltate și a unor planuri tactice în următoarele domenii.

- Achiziționarea de resurse naturale și terenuri. Astfel de elemente nu sunt amortizate ulterior.

- Achiziționarea de echipamente tehnologice, energetice și de producție care necesită instalare și asamblare de specialitate.

- Achiziționarea de clădiri, structuri și echipamente care nu necesită lucrări suplimentare de construcție și instalare și pregătire specială pentru punere în funcțiune. Echipamentele care nu necesită instalare includ vehicule, mașini de sine stătătoare, mecanisme și echipamente de construcție, inventarul de producție etc.

- Construirea de noi instalații de construcție capitală, producția de modernizări, reconstrucțiile instalațiilor de producție existente, extinderea capacității de producție a întreprinderii.

Pe parcursul organizării și luării de acțiuni pentru implementarea MDI, numeroase probleme care trebuie rezolvate de părți sunt esențiale. Acestea includ:

- valoarea contractuală (prețul) complexului imobiliar al mijlocului fix sau al obiectului de construcție;

- proiectarea și estimarea documentației și condițiilor pentru aprobări cu autoritățile de reglementare;

- condițiile de instalare, transportul echipamentului la instalație;

- numărul și nivelul lucrărilor efectuate prin contract și metode economice;

- termenii de livrare și transfer de responsabilitate pentru consumabilele utilizate în perioada de implementare a ID;

- forme de decontare între părțile la tranzacție;

- faptul finalizarii obiectului de constructie capitala la momentul incheierii perioadelor de raportare;

- proceduri de activare și punere în funcțiune a instalației;

- o metodă pentru determinarea costului inițial al unui obiect și multe altele.

Evaluarea și aspectele generale ale contabilității investițiilor pe termen lung

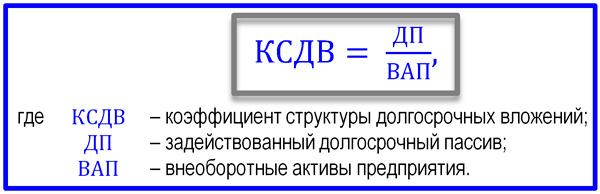

Ca parte a indicatorilor responsabili cu confirmarea echilibrului financiar al companiei pe piața de împrumut, pe lângă lichiditate, stabilitate și independență, concentrarea capitalului împrumutat, este utilizat în mod activ raportul structurii investiționale pe termen lung. Acest indicator aparține grupului de indicatori ai stării financiare a întreprinderii și caracterizează aspectul împrumutat al participării surselor atrase la creșterea activelor imobilizate ca urmare a investițiilor. Evaluarea investițiilor pe termen lung conform acestui indicator indică ponderea pasivelor pe termen lung (împrumuturi bancare) în cuantumul secțiunii din bilanțul societății „Active imobilizate”.

Formula pentru coeficientul structurii investițiilor pe termen lung

Organizarea contabilității investițiilor pe termen lung se bazează pe standardele naționale de contabilitate. Un întreg grup de PBU determină metodologia procedurilor contabile legate de investițiile de capital, achiziționarea imobilizărilor necorporale și implementarea financiar II. Acestea includ PBU:

- 2/94 (ordinul Ministerului de Finanțe al Federației Ruse nr. 167 din 20.12.1994);

- 19/02 (ordinul Ministerului de Finanțe al Federației Ruse nr. 126n din 10 decembrie 2002);

- 14/2000 (Ordinul Ministerului Finanțelor al Federației Ruse nr. 91n din 16.10.2000);

- 17/02 (Ordinul Ministerului de Finanțe al Federației Ruse nr. 115n din 19 noiembrie 2002);

- 6/01 (Ordinul Ministerului de Finanțe al Federației Ruse nr. 26n din 30 martie 2001).

Contabilitatea investițiilor pe termen lung în ceea ce privește investițiile în active fixe se împarte în contabilizarea investițiilor de capital, investițiilor în active necorporale și C&D, care se realizează folosind contul de bilanț 08 „Investiții în active imobilizate”. Contabilitatea investițiilor pe termen lung în ceea ce privește investițiile financiare este descrisă în articolul despre.

Trecând de la contextul managementului la sfera contabilă, trebuie să ne amintim o circumstanță. Cert este că între conceptele de „investiție financiară (de portofoliu)” și „investiție financiară” nu există niciun semn de identitate. Tipul financiar de CI implică investirea fondurilor exclusiv în titluri. Investițiile financiare, pe lângă investițiile pur financiare, includ și:

- contribuții la capitalul autorizat al altor întreprinderi;

- contribuțiile partenerilor în cadrul unui acord de asociere în participațiune;

- investiții sub formă de împrumuturi acordate;

- fonduri plasate în conturi de depozit la bănci;

- conturi de încasat care sunt achiziționate în baza unui acord de mortar de daune.

Astfel, investițiile pe termen lung ca concept sunt interpretate oarecum mai larg decât investițiile pe termen lung. Acest lucru este destul de acceptabil, mai ales că terminologia profesională parcurge căi de dezvoltare individuale cauzate de sarcinile pe care le rezolvă în practică contabilii, economiștii, finanțatorii, managerii și managerii de proiect. Specialiștii în domeniul managementului de proiect trebuie să aibă un nivel suficient de ridicat de cunoaștere a diverselor terminologii și multe limbi profesionale. Aceasta face parte din munca noastră, colegi.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;