Capitolul 1. Managementul întreprinderii astăzi

Într-o economie de piață, o întreprindere trebuie să rezolve problemele de management la un nivel calitativ nou. Necesitatea de a răspunde rapid la condițiile pieței și la o situație economică în schimbare rapidă necesită restructurarea microeconomiei interne a întreprinderii, înființarea contabilității de gestiune și optimizarea proceselor de management. În acest capitol, vom discuta pe scurt metodele actuale de rezolvare a acestor probleme.

De ce este nevoie de această informație? În primul rând, este de interes practic chiar și fără legătură directă cu automatizarea gestiunii, iar în al doilea rând, conceptele avute în vedere aici pot fi găsite în prospecte, articole, precum și în diverse documente care vor trebui luate în considerare și aprobate la alegerea și implementarea. un sistem de automatizare a managementului întreprinderii.

1.1 Bazele unei abordări moderne a managementului întreprinderii

1.1.1 Procesul și sistemul de management al întreprinderii

Să caracterizăm principalele trăsături ale managementului întreprinderii ca proces din punctul de vedere al teoriei managementului.

În general, procesul de management în toate domeniile de activitate poate fi reprezentat sub forma unei așa-numite „bucle de control”, care include o succesiune ciclică a următoarelor etape: prognoză - planificare - activități controlate pentru implementarea planurilor - contabilitate si analiza rezultatelor - corectarea previziunilor si planurilor (fig. 1.1).

Orez. 1.1. Schema generalizată de control

Procesul de management are o structură ierarhică și cuprinde mai multe subnivele pe domenii de activitate (producție, vânzări, aprovizionare, finanțe etc.), care, la rândul lor, cuprind subprocesele corespunzătoare.

Managementul întreprinderii ar trebui să aibă întotdeauna un scop (trebuie să fiți de acord, altfel acest proces devine pur și simplu lipsit de sens). Ca exemple de obiective de management, se poate cita o reducere a costurilor de producție, o creștere a profiturilor etc. Scopul procesului de management trebuie formulat în mod explicit și, dacă este posibil, folosind estimări cantitative.

Procesul de management al întreprinderii este implementat în cadrul sisteme de management al întreprinderii ... Apropo, nu confunda acest concept cu un sistem de control automat, despre care vom discuta mai jos. Un sistem de management există în orice întreprindere, indiferent dacă te-ai gândit în mod explicit la structura și sarcinile acestuia. În cadrul sistemului de control se pot distinge obiectul de control și partea de control. Procesul de producție este obiectul managementului aici, iar serviciile de management ale întreprinderii acționează ca parte de control. Sistemul de management al întreprinderii funcționează pe baza unor reguli documentate (regulamente privind diviziile, fișe de post etc.) sau stabilite practic. La fiecare nivel al ierarhiei sistemului de control, un set de funcții de control incluse în „bucla de control” de mai sus este implementat într-o măsură sau alta.

La prima vedere, poate părea că raționamentul de mai sus pare prea teoretic. Dorim însă să subliniem că aceste prevederi au fost testate în practică și stau la baza metodelor de îmbunătățire a procesului de management și de creștere a eficienței acestuia, pe care le vom lua în considerare.

Din punct de vedere practic, încercați, de exemplu, să cuantificați obiectivul procesului de management al afacerii dvs. de anul trecut și să evaluați implementarea acestuia. Și anul acesta? Acum, încercați chiar acum să desenați structura sistemului de management din întreprinderea dvs. cu o definiție explicită a regulilor pe baza cărora funcționează. Este foarte posibil ca mulți să aibă anumite dificultăți. Practica arată că aceste dificultăți pot indica o organizare insuficient de eficientă a managementului la nivelul întreprinderii și prezența potențială a „rezervelor interne”, care, dacă sunt organizate corespunzător, pot fi utilizate pentru a obține succesul în competiție.

Problemele generale ale organizării eficiente a activităților de management sau, așa cum se obișnuiește acum să vorbim în mod occidental, managementul, au fost considerate suficient de detaliat în literatura de specialitate (vezi, de exemplu,). Întrucât cartea noastră este dedicată problemelor automatizării managementului, vom lua în considerare în continuare problemele creșterii eficienței activităților de management în acest sens.

În primul rând, ni se pare oportun să facem o descriere generală a întreprinderilor, în legătură cu care vom vorbi în continuare despre automatizarea managementului și vom opri pe scurt asupra caracteristicilor sarcinilor de gestionare a acestor întreprinderi. Vom vorbi mai departe despre asta.

1.1.2 Ce întreprinderi vor fi discutate în această carte

Există diverse moduri de clasificare a întreprinderilor: după tipul de activitate (comerț, producție, servicii etc.), după scară (mică, mijlocie și mare, în funcție de numărul de personal și alți factori) și o serie de altele. În cadrul unui anumit tip de întreprindere, clasificarea poate continua. Întreprinderile producătoare sunt împărțite, de exemplu, în întreprinderi cu o natură de producție continuă (chimică, metalurgică) și discretă (construcții de mașini). În funcție de componența nomenclaturii produselor, întreprinderile pot fi împărțite în întreprinderi de producție unică, în serie și în masă. Fiecare tip de întreprindere are propriile caracteristici în ceea ce privește organizarea procesului de management și, în consecință, automatizarea acestuia.

Nu vom prezenta aici caracteristicile formale ale întreprinderilor, a căror automatizare a managementului va fi discutată în această carte, ci vom încerca să le definim la nivel conceptual, pe baza analizei ciclului de viață al întreprinderii.

Dacă o întreprindere se dezvoltă de la zero, atunci trece prin mai multe etape de dezvoltare, a căror inițială este de obicei următoarea. Mai mulți oameni lucrează, adesea prieteni sau rude buni. Conducerea blochează procesul de management în sine, gestionează toate procesele deodată, în timp ce mecanismele de control sunt artizanale și se reduc la emiterea de comenzi orale sau scrise. Cu o combinație reușită de circumstanțe, compania crește, numărul de angajați crește, apar divizii structurale și, în consecință, liderii acestora. Cu toate acestea, stilul de management rămâne același. În absența unui sistem de management clar, conducerea se teme adesea să delege autoritate altor angajați, dorința de a face totul pe cont propriu, neîncrederea în oameni. Ca urmare, devine practic imposibil să se obțină rapid informații cantitative exacte despre starea reală a lucrurilor, deoarece informațiile furnizate de șefii diviziilor structurale sunt de obicei dispersate, posibil părtinitoare și adesea contradictorii.

Mulțime de economiști și analiști încep să apară în companie, încercând să culeagă informații pentru management, marketing și alte servicii. Desigur, aceste informații pot fi incomplete, nu întotdeauna exacte și, cel mai important, niciodată relevante, deoarece este nevoie de mult timp pentru a le obține. Primul lucru pe care directorii încep să-l facă este să angajeze noi angajați de analiză sau, de exemplu, programatori pentru a ajuta analiștii să automatizeze parțial colectarea și procesarea datelor. Ca urmare, de regulă, apare un set de instrumente software fără legătură, prezentând adesea aceleași informații în moduri diferite, ceea ce provoacă noi probleme. Dacă aceasta se suprapune unei creșteri suficient de mari a companiei, apariției de noi direcții de activitate, de oameni noi, atunci situația devine de negestionat.

Un sistem de control de înaltă calitate este simplu și transparent, informațiile sunt uniforme și de încredere și este foarte important ca fiabilitatea informațiilor să fie garantată de sistemul de control în sine în ansamblu, și nu de indivizi. Ca urmare, devine posibil să se controleze ușor și eficient activitatea companiei în ansamblu, să se controleze procesele individuale și chiar să se controleze activitățile angajaților individuali.

Să rulăm cel mai simplu test. Cât de des, dragă cititor, intrând într-unul din incinta biroului, ai fost nevoit recent să-ți pui întrebarea „Se pare că toată lumea stă, își studiază cu atenție munca, dar de ce nu are un sens deosebit? Dar nu-l amintesc deloc pe cel din geaca în carouri. Ce caută el aici?” Dacă da, atunci acesta este un semn indirect că trebuie să vă gândiți la introducerea noilor tehnologii de management. După cum arată practica, dacă o astfel de decizie nu este luată la timp, atunci companiile, în creștere în volum și lipsite de un sistem de management clar, izbucnesc ca bulele de săpun.

În această carte, vom lua în considerare problemele automatizării managementului pentru întreprinderile în dezvoltare dinamică care au trecut cu succes de la cele mici la așa-numitele mijlocii, s-au confruntat cu problemele enumerate mai sus și sunt gata să facă un salt calitativ în metodele de management. folosit.

Astăzi, astfel de întreprinderi reprezintă majoritatea covârșitoare a numărului total de întreprinderi care au nevoie de o automatizare completă a procesului de management. Necesitatea obiectivă de îmbunătățire a eficienței managementului prin automatizare integrată este determinată astăzi pentru aceste întreprinderi de condițiile inexorabile de concurență pe piața de bunuri și servicii.

Domeniul de activitate al întreprinderilor luate în considerare în carte este practic nelimitat: comerț cu ridicata și cu amănuntul, diverse tipuri de servicii, producție de piese și de ansamblu la scară mică. Exemple de astfel de întreprinderi sunt firmele de calculatoare, firmele angajate în furnizarea și vânzarea de echipamente de birou, aparate de uz casnic, piese auto, mobilier, papetărie, firme de reparații și multe altele. Rețineți că grupul de întreprinderi luat în considerare în carte include și companiile formate ca urmare a corporatizării organizațiilor de stat și a efectuării restructurărilor pentru îmbunătățirea eficienței managementului în noi domenii de activitate.

1.1.3 Caracteristicile sarcinilor de conducere a întreprinderilor mijlocii

În procesul de gestionare a întreprinderilor aparținând grupului evidențiat în secțiunea anterioară, este necesar să se rezolve eficient un set de sarcini, ale căror principale tipuri, în cazul general, pot fi definite după cum urmează

- management financiar;

- controlul producției;

- managementul vânzărilor și aprovizionării;

- managementul serviciilor interne;

- managementul personalului.

În funcție de caracteristicile și scara întreprinderii, fiecare dintre tipurile selectate poate include un număr semnificativ de sarcini separate. În principiu, probleme similare apar în managementul unei mici afaceri, totuși, volumul lor real face posibilă oferirea unei soluții satisfăcătoare cu instrumentele tradiționale de contabilitate.

Să reamintim, de altfel, că, în cazul general, la o întreprindere se pot distinge cel puțin trei tipuri de contabilitate:

- contabilitatea operațională - asigură culegerea de informații primare și este principalul furnizor de date pentru alte tipuri de contabilitate;

- contabilitatea de gestiune - care vizează obținerea de informații pentru o analiză detaliată a activităților întreprinderii, previzionare și luare a deciziilor;

- contabilitate - asigura primirea situatiilor financiare necesare;

O caracteristică a soluționării problemelor de management la întreprinderile mijlocii și mari este necesitatea utilizării datelor contabile de gestiune ca una dintre bazele de luare a deciziilor.

Contabilitatea de gestiune este un sistem de colectare, prelucrare si furnizare de informatii catre top management pentru ca acesta din urma sa ia diverse decizii de management. Aceasta este principala sa diferență față de contabilitatea financiară (contabilă) tradițională, concentrată în principal pe utilizatori externi - creditori, acționari, autorități fiscale. Sistemul de contabilitate existent îndeplinește din ce în ce mai puțin cerințele moderne de completitudine, fiabilitate, eficiență a informațiilor cerute de conducerea întreprinderii. Contabilitatea de gestiune este un instrument de informare pentru controlul - conceptul de gestionare a activităților unei întreprinderi prin implementarea următoarei secvențe ciclice de acțiuni: evaluarea stării curente - luarea deciziilor manageriale - elaborarea unui plan de implementare a deciziilor luate - monitorizarea implementării plan - analiza noii stări curente (comparați cu „bucla de control” discutată mai sus).

Rețineți că pentru tipurile de întreprinderi luate în considerare, complexitatea este deosebit de importantă atunci când se rezolvă tipurile de probleme de management selectate.

1.1.4 Principiile formalizării procesului

management

În prezent, în Rusia, interesul pentru standardele de management general acceptate în Occident a crescut brusc, dar mulți manageri sunt încă nedumeriți de întrebarea structurii organizaționale a companiei sau a schemei proceselor de afaceri existente.

Este posibil ca dumneavoastră, dragă cititor, să fi întâmpinat deja dificultăți în încercarea de a optimiza costurile astfel încât produsele să rămână atât profitabile, cât și competitive. În acest moment se manifestă în mod clar nevoia de a avea în fața ochilor un model al activității întreprinderii, care să reflecte toate mecanismele și principiile de interconectare a diferitelor subsisteme în cadrul unei singure afaceri. Cu ajutorul modelării diverselor domenii de activitate, este posibil să se analizeze eficient „gâturile de sticlă” în management și să se optimizeze schema generală de afaceri.

Rețineți că nu este deloc necesar să veniți cu soluții pentru aceste probleme, care au devenit deja standard, de fiecare dată. În zilele noastre, dacă trebuie să analizați un anumit proces de control (de la sistemul de proiectare al unei nave spațiale sau al unui submarin până la procesul de pregătire a unui document de afaceri), pot fi folosite metode încercate și testate.

Aceste metode includ, în special, modalități formalizate de descriere a procesului de control (pentru a optimiza, trebuie să știți ce să optimizați) și conceptul de construire a unui sistem de control eficient, pe care îl vom lua în considerare în secțiunea următoare.

1.2 Modele formalizate și concepte de management

Până în prezent, au fost dezvoltate zeci de metodologii pentru construirea de modele formalizate de funcționare a întreprinderii și concepte pentru construirea sistemelor de management. Sarcinile acestei cărți nu includ analiza lor detaliată și analiza comparativă. Din punctul nostru de vedere, este suficient ca șeful întreprinderii să aibă o idee generală despre clasificarea acestor metodologii și principalele caracteristici ale celor mai comune dintre ele. În mod deliberat, nu vom intra în detalii tehnice aici, cunoașterea cărora este necesară doar pentru specialiștii în analiza sistemelor. Rețineți că atunci când citiți pentru prima dată această carte, dacă doriți, puteți sări peste secțiunile 1.2.1 - 1.2.2 și să treceți direct la 1.2.3.

1.2.1 Fundamentele abordărilor pentru construirea modelelor de întreprindere

În mod extins, metodele de construire a modelelor de întreprindere pot fi împărțite în structurale și orientate pe obiecte. Fiecare dintre aceste grupuri de metode include mai multe opțiuni pentru tehnici specifice. Metodele structurale sunt cele mai răspândite astăzi, așa că le vom lua în considerare mai întâi.

Metode structurale

Se obișnuiește să se numească o metodă structurală o astfel de metodă de studiere a unui sistem sau a unui proces, care începe cu o privire de ansamblu asupra obiectului cercetării și apoi presupune detalierea sa secvențială.

Metodele structurale au trei caracteristici principale:

- împărțirea unui sistem complex în părți, reprezentate ca „cutii negre”, iar fiecare cutie neagră implementează o funcție specifică a sistemului de control;

- ordonarea ierarhică a elementelor selectate ale sistemului cu definirea relațiilor dintre ele;

- utilizarea unei reprezentări grafice a interconexiunilor elementelor sistemului;

Un model construit folosind metode structurale este un set ierarhic de diagrame care descriu grafic funcțiile îndeplinite de sistem și relațiile dintre ele. Mai simplu spus, acestea sunt desene care arată un set de dreptunghiuri conectate într-un anumit fel. Diagramele includ, de asemenea, informații textuale pentru a oferi o definiție precisă a conținutului funcțiilor și relațiilor. Utilizarea unei reprezentări grafice a proceselor crește semnificativ vizibilitatea modelului și facilitează procesul de percepere a acestuia. Diagramele structurale diferă de desenele obișnuite, cu care puteți reprezenta procesul de control, prin aceea că sunt efectuate după reguli bine definite, iar procesul de compilare și analiză a acestora este susținut de software-ul corespunzător.

Cele mai comune metodologii pentru analiza structurală includ următoarele:

- SADT (Structured Analysis and Design Technique) - analiza structurală și tehnologia de proiectare și subsetul acesteia din standardul IDEF0;

- DFD (Data Flow Diagrams) - diagrame de flux de date;

- ERD (Entity-Relationship Diagrams) - diagrame entitate-relație;

- STD (State Transition Diagrams) - diagrame de tranziție de stare.

Mai jos vom trece în revistă pe scurt esența acestor metodologii.

Metodologia IDEF0

Există patru concepte principale utilizate în metodologia IDEF0: bloc funcțional, arc de interfață, descompunere și glosar .

Bloc funcțional denotă o funcție specifică în cadrul sistemului în cauză și este indicată grafic printr-un dreptunghi. Fiecare dintre cele patru laturi ale acestui dreptunghi are propriul său sens: partea stângă este intrarea, partea superioară este controlul, partea inferioară este mecanismul și partea dreaptă este ieșirea.

Arc de interfață denotă un element de sistem care este procesat de un bloc funcțional sau are o anumită influență asupra execuției unei funcții de către un bloc. Arcul de interfață este reprezentat grafic ca o săgeată unidirecțională. În funcție de ce parte a blocului se învecinează cu arcul de interfață, acesta se numește arc de intrare, de ieșire, de control sau de mecanism. Începutul și sfârșitul fiecărui arc pot fi doar blocuri funcționale, în timp ce începutul poate fi doar partea de ieșire a blocului, iar sfârșitul poate fi oricare altul. Atunci când se construiesc modele pentru funcționarea unei întreprinderi, arcurile de intrare și de ieșire pot indica fluxuri financiare, fluxuri de materiale (mărfuri, materii prime etc.), fluxuri de informații (documente, instrucțiuni orale etc.) și resurse (personal, echipamente etc. .). Doar obiectele legate de fluxurile de informații sunt notate prin arce de control și numai resursele sunt notate prin arce de mecanism.

Descompunere presupune defalcarea unui proces complex în părțile sale componente. Nivelul de detaliu al procesului este determinat direct de modelator. Ca rezultat, modelul de proces global este prezentat sub forma unei structuri ierarhice de diagrame individuale, ceea ce îl face mai vizibil. Modelul IDEF0 începe întotdeauna cu reprezentarea procesului ca un singur bloc funcțional cu arcuri de interfață în afara domeniului de interes. O astfel de diagramă se numește contextuală. Textul explicativ pentru diagrama de context trebuie să conțină o scurtă descriere a scopului diagramei și să definească așa-numitul punct de vedere. Ţintă determină acele zone ale întreprinderii cărora trebuie să li se acorde atenție în primul rând. De exemplu, un model construit pentru a optimiza procesul de vânzare poate diferi semnificativ de un model conceput pentru a îmbunătăți eficiența managementului personalului. Punct de vedere determină focalizarea și nivelul de detaliu al modelului dezvoltat. Fixarea sa precisa face posibila simplificarea modelului prin eliminarea detalierii elementelor care nu sunt esentiale in acest caz. De exemplu, modelele funcționale ale aceleiași întreprinderi din punctul de vedere al unui director comercial și, să zicem, al unui șef de securitate vor diferi în mod clar în direcția detalierii lor. În procesul de descompunere, blocurile funcționale ale diagramei de nivel superior sunt detaliate pe diagrama următorului nivel.

Glosar este un set de definiții, cuvinte cheie, narațiuni etc., care caracterizează obiectele afișate pe diagramă. Glosarul asigură că informațiile suplimentare sunt incluse în diagramele IDEF. De exemplu, pentru arcul de interfață de control „ordin de plată”, glosarul poate conține o listă de câmpuri ale documentului corespunzătoare arcului, setul necesar de vize etc.

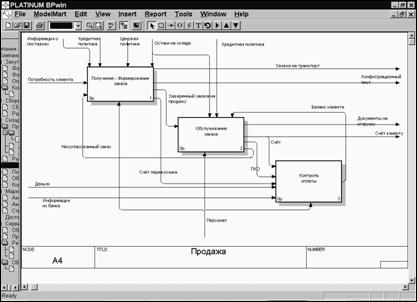

Un exemplu de diagramă structurală IDEF este prezentat în Fig. 1.2.

Orez. 1.2. Diagrama structurală IDEF

V Metodologia DFD metodologie, procesul studiat este, de asemenea, împărțit în sub-procese și este reprezentat ca o rețea conectată prin fluxuri de date. În exterior, DFD este similar cu SADT, dar diferă în setul de elemente utilizate. Acestea includ procese, fluxuri de date și stocare... Stocarea permite, dacă este necesar, definirea datelor care vor fi stocate în memorie între procese. Nu există un astfel de element în SADT. Prin urmare, un număr de autori consideră că DFD este mai potrivit pentru construirea de modele ale sistemelor de automatizare de control create, în timp ce SADT (Pe baza materialelor de pe www.site) se concentrează pe aspectele generale ale construirii unui model de sistem de control.

Metodologia ERD este conceput pentru a construi modele de date și oferă o modalitate standardizată de a descrie datele și de a defini relațiile dintre acestea. Elementele principale ale metodologiei sunt conceptele esență, atitudineși conexiune... Entitățile definesc tipurile de informații de bază, iar relațiile indică modul în care aceste tipuri de date interacționează între ele. Relațiile unesc entitățile și relațiile. ERD este utilizat, în special, pentru construirea de modele de date în depozitele DFD.

Metodologia STD este conceput pentru a simula aspecte ale funcționării sistemului, în funcție de timp sau de reacția la evenimente (așa-numita muncă în timp real). Elementele de bază ale BTS sunt conceptele - condiție, stare initiala, tranziție, condițieși acțiune... Cu ajutorul acestor concepte este descris comportamentul sistemului în timp și în funcție de evenimentele viitoare. Modelul STD este o reprezentare grafică a unei diagrame a tranziției unui sistem de la o stare la alta. Stările sistemului din această diagramă sunt reprezentate prin dreptunghiuri, iar condițiile și acțiunile sunt reprezentate prin săgeți care combină stări. STD este folosit, în special, pentru a descrie comportamentul sistemului dependent de timp în modelele DFD.

Metode orientate pe obiecte

Abordarea orientată pe obiect a construcției modelelor sistemului de control diferă de cea structurală printr-un nivel mare de abstractizare și se bazează pe reprezentarea sistemului ca un set de obiecte care interacționează între ele prin transmiterea anumitor mesaje. Obiecte specifice sau entități abstracte - comandă, client etc. pot servi drept obiecte ale domeniului.

Spre deosebire de metodele structurale, a căror esență am încercat să explicăm mai sus „pe degete”, aici ar trebui să operam cu concepte precum clase, instanțe, încapsulare, polimorfism, moștenire etc. Prin urmare, ne vom limita doar la un câteva observații practice.

Ca urmare a aplicării abordării orientate pe obiecte, modelul de sistem, precum și atunci când se utilizează metode structurale, este reprezentat de un set de diagrame care sunt construite după anumite reguli. Un exemplu de metodologii orientate pe obiecte este metodologia UML (Unified Modeling Language). Rețineți că abordarea orientată pe obiect nu se opune celei structurale, ci o poate completa. De exemplu, pentru a formaliza un model de afaceri, se poate folosi metodologia IDEF, iar la construirea unui model de sistem de management, metodologia UML.

Mai multe informații despre metodologiile de construire a modelelor de sisteme de management al întreprinderii pot fi găsite în.

1.2.2 Concepte de bază ale MRPII, ERP, APS, GSRP

În competiție, câștigătorul este cel care răspunde mai rapid decât alții la schimbările de afaceri și ia decizii mai bune. Este tehnologia informației care îi ajută pe liderii industriali în rezolvarea acestor probleme complexe. Țările cu economie de piață au o vastă experiență în crearea și dezvoltarea tehnologiilor informaționale pentru întreprinderile industriale. În această secțiune, vom lua în considerare câteva dintre conceptele de construire a sistemelor moderne de management al întreprinderilor care ne-au venit din Occident.

Conceptul MRPII

Una dintre cele mai răspândite metode de management al producției și distribuției în lume este standardul MRPII (Manufacturing Resource Planning) - planificarea resurselor de producție dezvoltat în Statele Unite și susținut de Societatea Americană de Control al Producției și Inventariilor (APICS).

MPRII este o metodologie care vizează managementul resurselor întreprinderii. Pentru a spune simplu, oferă o serie de modalități de rezolvare a problemelor de management al producției (formarea unui plan de întreprindere, planificarea vânzărilor, planificarea producției, planificarea nevoilor de resurse materiale și a capacității de producție, managementul operațional al producției).

MRPII este un set de principii, modele și proceduri de management sănătos și de control testate care servesc la îmbunătățirea performanței unei întreprinderi. Ideea din spatele MRPII se bazează pe câteva principii simple, cum ar fi împărțirea cererii în dependente și independente.

MRP II se bazează pe o ierarhie de planuri. Planurile nivelurilor inferioare depind de planurile nivelurilor superioare, adică. planul de nivel înalt oferă intrări, ținte și/sau un fel de constrângere pentru planurile de nivel scăzut. În plus, aceste planuri sunt legate în așa fel încât rezultatele planurilor de nivel inferior să aibă un efect opus asupra planurilor de nivel superior.

Conceptul ERP

Pe măsură ce a fost introdus standardul MRPII, au fost identificate anumite neajunsuri ale acestuia, ca urmare a eliminării cărora a apărut o nouă metodologie ERP (Enterprise Resource Planning) - planificarea resurselor întreprinderii. Principala diferență dintre acest concept și MRPII este concentrarea pe lucrul cu informații financiare și capacitatea de a planifica nu numai producția, ci și alte resurse ale întreprinderii. În special, pe lângă funcțiile MRPII, în conceptul ERP apar următoarele:

- prognoza cererii;

- management de proiect;

- mentinerea informatiilor tehnologice;

- managementul costurilor;

- management financiar;

- managementul personalului.

În esență, ERP este o modificare mai avansată a MRPII. Cu toate acestea, trebuie remarcat faptul că extinderea funcționalității sistemului datorită posibilității de gestionare integrată nu numai a materialelor, ci și a altor resurse ale întreprinderii crește semnificativ costul acesteia și complică implementarea unor astfel de sisteme.

Conceptul APS

Conceptul de APS (Advanced planning and scheduling) - managementul avansat al programelor de producție - este dezvoltarea bazelor fundamentale pe care se construiește ERP-ul. Apariția acestui concept este asociată cu o creștere a dinamismului sistemelor moderne de producție, ceea ce determină importanța unor astfel de sarcini, cum ar fi, de exemplu, asigurarea celui mai precis timp de livrare, concomitent cu durata minimă a lucrării corespunzătoare în condiții de disponibilitate limitată. resurse. O caracteristică a acestui concept este, în special, capacitatea de a rezolva probleme precum „împingerea” unei comenzi urgente în programele de producție și distribuirea sarcinilor, ținând cont de priorități și restricții. În sistemele care implementează conceptul APS, metodele moderne de optimizare (de la strict matematic la euristic) sunt utilizate pe scară largă în construirea opțiunilor de planificare și alocare a resurselor. Rețineți că conceptele APS sunt adesea folosite pentru a crea module specializate în sistemele ERP.

Conceptul GSRP

Cel mai recent concept CSRP (Customer synchronized resource planning) a fost propus de SYMIX. Esența acestui concept constă în faptul că atunci când planificați și gestionați o companie, este posibil și necesar să se țină seama nu numai de principalele resurse de producție și materiale ale întreprinderii, ci și de toate acele resurse care sunt de obicei considerate „auxiliare”. " sau "asupra". Acestea sunt toate resursele consumate în timpul marketingului și lucrului „actual” cu un client, serviciul post-vânzare al mărfurilor vândute, operațiunile de transbordare și service, precum și resurse intrashop, adică elemente ale întregului ciclu de viață al unui produs.

Într-adevăr, pentru a gestiona corect costul unui produs, pentru a înțelege cât costă promovarea, producerea și deservirea unui produs de un anumit tip, este necesar să se țină cont de toate elementele ciclului său de viață funcțional. Vă rugăm să rețineți că costurile de servicii, logistică și marketing sunt considerate foarte des ca cheltuieli generale. Din punct de vedere al contabilității, acest lucru poate fi bine, dar din punct de vedere al managementului costurilor și al estimării costurilor reale este rău, deoarece în această situație nu aveți costuri reale pentru un anumit tip de produs, și acum aceasta este o componentă foarte esențială.

Implementarea conceptului CSRP într-o anumită întreprindere ne permite să gestionăm comenzile clienților și, în general, toate lucrările cu aceștia sunt cu un ordin de mărime „mai subțiri” decât se foloseau metodologiile discutate anterior. De exemplu, puteți lua în considerare posibilele variații în specificația unui produs sau a unui lanț tehnologic, care, după cum arată practica, este necesar destul de des. La calcularea costului se pot lua în calcul chiar și operațiuni suplimentare de testare și service administrativ al comenzii, ca să nu mai vorbim de serviciul post-vânzare, lucru practic imposibil în sistemele MRP/ERP, unde aceste costuri sunt analizate doar „după faptul ".

Puteți afla mai multe despre conceptele de construire a sistemelor moderne de management al întreprinderii din materialele cărții și bibliografia dată în aceasta.

1.2.3 Obiective şi domenii de aplicare a metodelor formalizate

Metodele formalizate pentru construirea unui model de întreprindere sunt utilizate atunci când se efectuează un așa-numit studiu de întreprindere, care își propune să reflecte starea activităților întreprinderii pe principiul „ca atare”.

Un astfel de sondaj poate fi realizat, de exemplu, în cadrul așa-numitei consultanțe de management și organizare și este realizat de o companie care implementează un sistem de management automatizat. Modelul „ca atare” construit în cursul anchetei este folosit în continuare ca bază pentru găsirea blocajelor în management și construirea unui model conform principiului „așa cum ar trebui să fie” cu elaborarea recomandărilor pentru reorganizarea sistemului de management. La construirea acestui model se folosesc și metode formalizate.

Conceptele sistemelor de control al clădirii sunt astăzi baza pentru dezvoltarea sistemelor automate de management al întreprinderii. În literatură, periodice și broșuri publicitare, puteți întâlni, de exemplu, cuvinte precum „sistem de clasă MRPII”, „sistem de clasă MRP / ERP”, etc. Trebuie să observăm cu regret că foarte puțini dintre voi vor trebui să întâmpinați practic utilizarea unor astfel de sisteme. Astăzi acestea sunt sisteme străine și foarte scumpe. Doar o întreprindere foarte mare cu resurse financiare gratuite și personalul necesar își poate permite să introducă un astfel de sistem. Vom vorbi mai multe despre asta în capitolul 4.

1.3 Probleme generale ale automatizării managementului întreprinderii

Este timpul să revenim la subiectul principal al cărții - automatizarea managementului întreprinderii. În această secțiune, vom vorbi despre câteva puncte generale asociate acestei activități.

În primul rând, vrem să-i avertizăm pe cei care cred cu fermitate în posibilitățile nelimitate ale computerelor. Nu te flata! De fapt, chiar și cele mai moderne sisteme de automatizare a managementului întreprinderilor nu iau decizii de management singure astăzi.

Cert este că pentru a automatiza adoptarea deciziilor manageriale la nivel superior este necesar să se țină cont de un număr foarte mare de factori greu de oficializat. Nu toate pot fi cuantificate. Așadar, automatizarea managementului astăzi este, în general, automatizarea diverselor domenii ale contabilității, managementului documentelor etc., cu scopul de a pregăti prompt informații pentru luarea deciziilor manageriale în cunoștință de cauză de către managerii de la diferite niveluri. Astfel, principalul rezultat al implementării unui sistem de control automatizat pentru dumneavoastră va fi capacitatea de a obține informațiile necesare. Și deoarece aceste informații sunt necesare pentru dvs., ar trebui să participați cel mai direct în procesul de automatizare.

Va trebui să conduceți munca în cel puțin următoarele domenii:

- alegerea unei abordări pentru construirea unui sistem de control automatizat la întreprinderea dvs.;

- selectarea unui sistem de control software de bază specific dintre cele disponibile pe piață;

- construirea unui model al sistemului de control „ca atare” și, eventual, reorganizarea acestuia pe baza modelului „cum ar trebui să fie”;

- implementarea unui sistem de automatizare de control;

- analiza funcționării planificate a sistemului și determinarea direcțiilor de dezvoltare a acestuia în conformitate cu direcțiile de dezvoltare ale afacerii dumneavoastră.

În fiecare dintre etapele de mai sus, te pot aștepta capcane, unde „nava automată” poate face o gaură sau pur și simplu se poate scufunda. De asemenea, nu este deplasat să ținem cont de faptul că sistemul implementat va deveni treptat învechit și va necesita actualizare. În acest sens, ne-a plăcut foarte mult compararea automatizărilor de gestiune cu reparațiile, pe care am întâlnit-o într-unul dintre articole: automatizările, ca și reparațiile, nu pot fi finalizate, pot fi doar oprite! Consolarea de toate aceste nenorociri pentru tine poate fi perspectiva unei dezvoltări de succes a afacerii folosind noi capabilități de management prin introducerea unui sistem automatizat.

Pe această notă veselă, încheiem primul capitol al cărții. În capitolele care urmează, vom analiza soluții practice la problemele dvs.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;