5.2.1.5. Coeficient de reducere. Procent de reducere

concluzii

Tipuri de eficienta a proiectelor de investitii

Se disting următoarele tipuri de eficiență:

- eficiența proiectului în ansamblu:

- eficacitatea participării la proiect.

Eficiența generală a proiectului evaluate pentru a determina potențiala atractivitate a proiectului pentru potențialii participanți și căutarea surselor de finanțare. Include:

- eficienta sociala (socio-economica);

- eficienta comerciala.

Eficacitatea participării la proiect este determinată pentru a verifica fezabilitatea financiară și interesul tuturor participanților săi față de aceasta și include:

- eficienta pt întreprinderile participante ;

- eficienta pt acţionarilor ;

- eficienţă pentru structurile de nivel superior (economice naţionale şi regionale, sectoriale, bugetare).

Principii de bază pentru evaluarea eficacității proiectelor de investiții:

- luarea în considerare a proiectului pe întregul său ciclu de viață (perioada de facturare);

- modelarea fluxurilor de numerar;

- comparabilitatea condițiilor de comparare a diferitelor proiecte (opțiuni de proiect);

- principiul pozitivității și efectului maxim;

- luarea în considerare a factorului timp;

- luarea în considerare doar a cheltuielilor și încasărilor viitoare;

- luarea în considerare a celor mai semnificative consecințe ale proiectului;

- luarea în considerare a intereselor diferiților participanți la proiect;

- evaluare în mai multe etape;

- luarea în considerare a influenţei incertitudinii şi a riscurilor.

Evaluarea eficacității proiectelor de investiții, de regulă, se realizează în două etape:

La prima etapă se calculează indicatorii eficacităţii proiectului în ansamblu. Pentru proiectele locale se evaluează doar eficiența lor comercială și, dacă se dovedește a fi acceptabilă, se trece la a doua etapă de evaluare.

Faza a doua se realizează după definirea schemei de finanţare. În această etapă, se precizează componența participanților și se determină fezabilitatea financiară și eficacitatea participării la proiect a fiecăruia dintre ei.

Caracteristicile evaluării eficienței în diferite stadii de dezvoltare a proiectului sunt următoarele:

- în etapele de căutare a oportunităților de investiții și pregătire preliminară a proiectului, de regulă, acestea se limitează la evaluarea eficacității proiectului în ansamblu, în timp ce calculele fluxurilor de numerar se fac în prețuri curente. Datele inițiale sunt determinate pe bază de analogie, evaluări ale experților, date statistice medii. Etapa de calcul este de obicei luată ca o durată de un an;

- la etapa de pregatire finala a proiectului se evalueaza toate tipurile de eficienta de mai sus. În acest caz, ar trebui utilizate date inițiale reale, inclusiv conform schemei de finanțare, iar calculele ar trebui făcute în prețuri curente, prognozate și deflate.

Scopul definiției scheme de finantare - furnizarea fezabilitate financiară proiect de investitii. Lăsând deoparte incertitudinea și riscul, atunci o condiţie suficientă pentru fezabilitatea financiară a proiectului de investiţii este nenegativitatea la fiecare treaptă a valorii soldului acumulat al fluxului.

Evaluarea economică a proiectelor de investiții este centrală în procesul de justificare și selectare a posibilelor opțiuni de investiție în active reale. Cu toate celelalte caracteristici favorabile ale proiectului, acesta va fi respins dacă nu prevede:

- rambursarea fondurilor investite în detrimentul veniturilor din vânzarea de bunuri sau servicii;

- realizarea unui profit care sa asigure ca rentabilitatea investitiei sa nu fie mai mica decat nivelul dorit intreprinderii;

- rentabilitatea investiției în perioada acceptabilă pentru întreprindere.

Valoarea banilor în timp

În forma sa cea mai generală, sensul conceptului „valoarea banilor în timp” poate fi exprimat prin expresia - rubla astăzi valorează mai mult decât rubla pe care o vom primi în viitor. Rubla primită astăzi poate fi investită imediat în afacere și va fi profitabilă. Sau îl puteți pune într-un cont bancar și puteți obține dobândă.

Formula dobânzii compuse: ,

unde FV este valoarea viitoare a sumei pe care o investim sub orice formă astăzi și pe care o vom avea în perioada de timp care ne interesează;

PV este valoarea actuală (modernă) pe care o investim;

E - valoarea rentabilității investiției;

k – numărul de perioade de timp în care investiția va participa la cifra de afaceri comercială.

Din formula de mai sus, se poate observa că pentru a calcula valoarea viitoare ( FV ) se aplică dobânda compusă. Aceasta înseamnă că dobânda acumulată la suma inițială se adaugă la această sumă inițială și se percepe și dobândă pentru aceasta.

Reducere

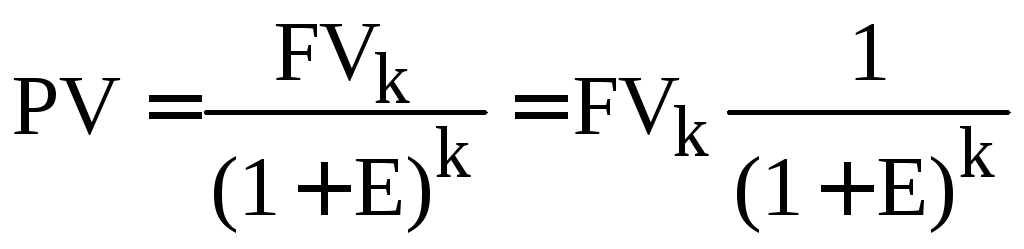

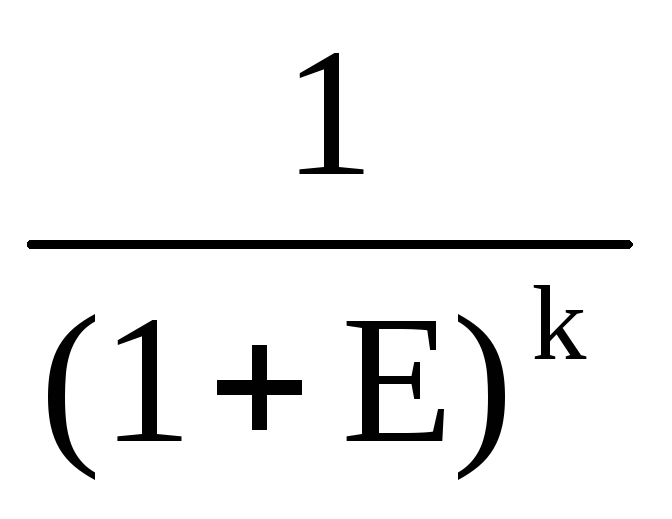

Pentru a determina valoarea prezentă (prezentă) (PV) a încasărilor și costurilor viitoare, folosim formula dobânzii compuse:

.

.

Prin urmare, valoarea prezentă (prezentă) este egală cu valoarea viitoare înmulțită cu factorul  numit factor de reducere.

numit factor de reducere.

Reducerea este procesul de aducere (ajustare) a valorii viitoare a banilor la valoarea sa actuală (modernă).

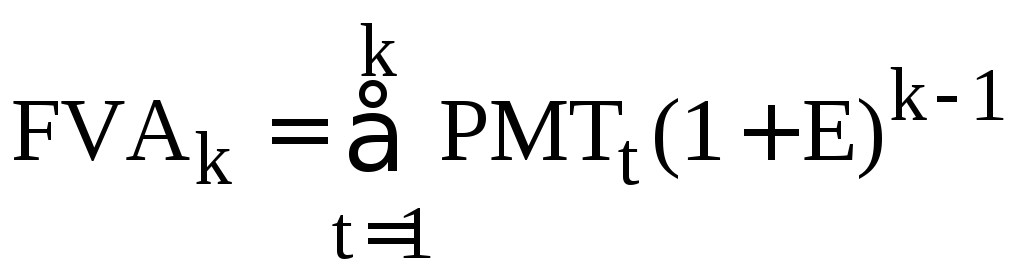

Valoarea viitoare a anuitatii

Anuitate - acesta este un caz special de flux de numerar, i.e. este un flux în care încasările (sau plățile) în numerar din fiecare perioadă au aceeași dimensiune.

,

,

unde FVA k este valoarea viitoare a anuității;

PMT t - plata efectuata la sfarsitul perioadei t;

E - nivelul veniturilor;

k - numărul de perioade în care se încasează venitul.

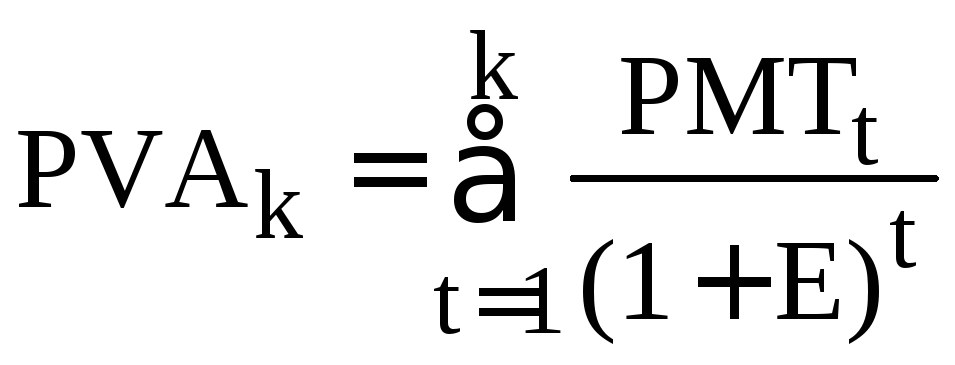

Valoarea actuală a anuității este determinată de formulă :

,

,

unde PMT t - viitoarele intrări de numerar la sfârșitul perioadei t;

E este rata rentabilității investițiilor;

k este numărul de perioade în care vor ajunge în viitor venituri din investiții moderne.

Coeficient de reducere. Procent de reducere

Actualizarea fluxurilor de numerar înseamnă aducerea valorilor acestora în momente diferite la valoarea lor la un anumit moment în timp, care se numește momentul aducerii

și este notat cu  .

.

Momentul turnării poate să nu coincidă cu originea timpului, t 0. Procedura de reducere este înțeleasă într-un sens extins, adică. ca o reducere nu numai la un moment anterior în timp, ci și la unul ulterior (dacă  ).

).

Principalul standard economic utilizat în actualizare este rata de actualizare (E).

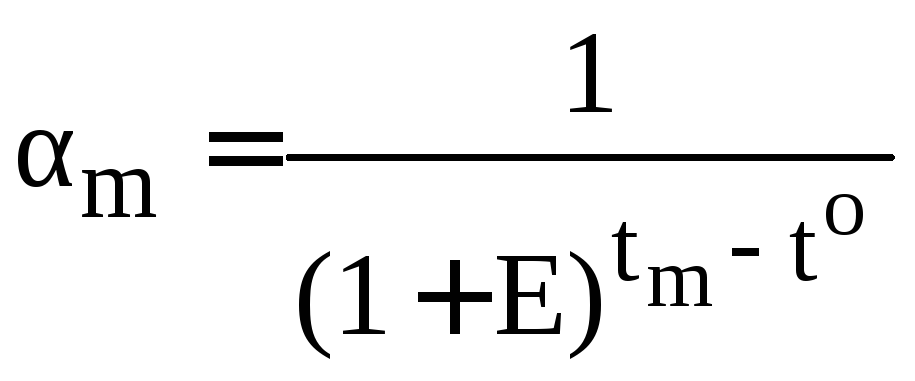

Actualizarea fluxului de numerar la a m-a etapă se realizează prin înmulțirea valorii NPP m (CF m) cu factorul de actualizare (), calculat prin formula

,

,

unde t m este momentul sfârșitului m-lea pasul de calcul.

Rata de reducere din punct de vedere economic –este rata rentabilității pe care o primește de obicei un investitor din investiții cu conținut și grad de risc similar. Astfel, aceasta este rata de rentabilitate așteptată.

Există următoarele rate de reducere:

- comercial;

- un participant la proiect;

- sociale;

- bugetare.

Rata de reducere comercială se determină luând în considerare eficienţa alternativă a utilizării capitalului.

Rata de reducere a participantului la proiect alese chiar de participanți.

Pentru a evalua eficacitatea comercială a proiectului în ansamblu, experții străini în management financiar recomandă utilizarea ratei de actualizare comercială stabilită la nivelul costul capitalului. Suma totală a fondurilor care trebuie plătită pentru utilizarea resurselor financiare către proprietarii lor (dividende, dobânzi) ca procent din volumul acestora se numește costul capitalului .

Dacă proiectul de investiții este realizat în detrimentul capitalului propriu al companiei, atunci rata de actualizare comercială (pentru eficiența proiectului în ansamblu) poate fi stabilită în conformitate cu cerințele privind rentabilitatea viitoare minimă admisă, determinată în funcție de ratele de depozit ale băncilor din prima categorie de fiabilitate.

În evaluarea economică a proiectelor de investiții realizate pe cheltuiala împrumutat fondurilor, se presupune că rata de actualizare este rata egală a dobânzii la împrumut.

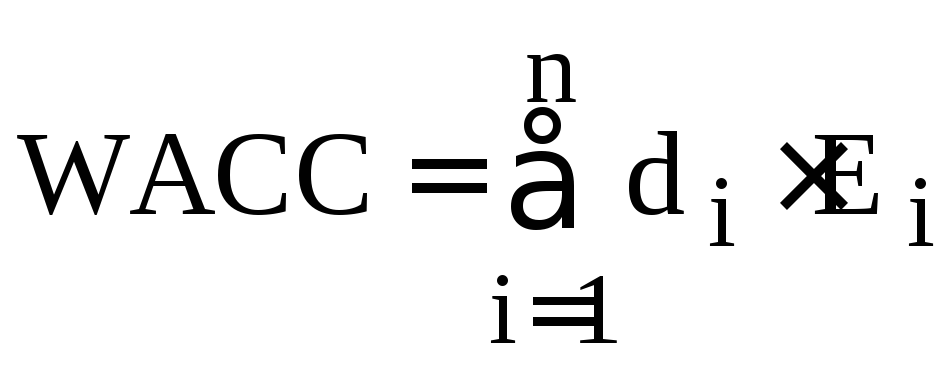

În cazul capitalului mixt (capital propriu și datorii), rata de actualizare este definită ca costul mediu ponderat al capitalului:

,

,

unde n este numărul de tipuri de capital;

E i - rata de actualizare a capitalului i-lea;

d i - ponderea capitalului i-lea în capitalul total.

Rata de actualizare ajustată în funcție de risc

În funcție de metoda de contabilizare a incertitudinii în condițiile proiectului de investiții la determinarea valorii actualizate nete, rata de actualizare în calculul eficienței poate include sau nu o ajustare de risc. Ajustarea riscului se face de obicei atunci când proiectul este evaluat sau într-un singur scenariu pentru implementarea acestuia.

Valoarea ajustării riscului ia în considerare în general trei tipuri de riscuri asociate implementării unui proiect de investiții:

riscul de țară;

riscul lipsei de încredere a participanților la proiect;

riscul de a nu primi veniturile prevăzute de proiect.

Contabilizarea modificărilor ratei de actualizare în timp

În primul rând, acest lucru se datorează îmbunătățirii piețelor financiare din Rusia, în urma căreia rata de refinanțare a Băncii Centrale a Federației Ruse este în scădere.

Necesitatea de a lua în considerare modificările ratei de actualizare la etapele perioadei de calcul se poate datora și modului de stabilire a acestei rate. Deci, atunci când se utilizează rata de actualizare comercială stabilită la nivelul costului mediu ponderat al capitalului (WACC), pe măsură ce structura capitalului și politica de dividende se modifică, WACC se va modifica.

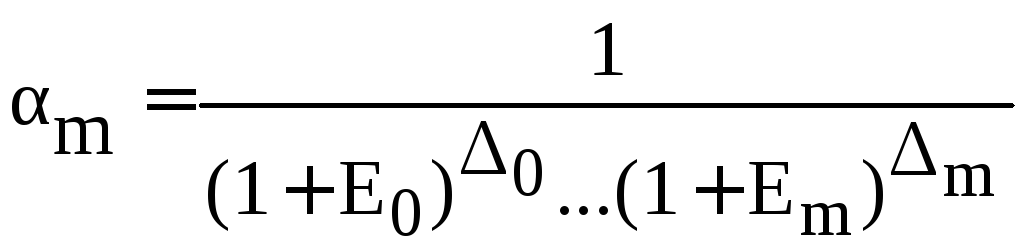

Actualizarea fluxurilor de numerar la o rată de actualizare care variază în timp diferă, în primul rând, prin formula de calcul pentru determinarea ratei de actualizare:

,

,

unde E 0, ..., E m sunt ratele de actualizare, respectiv, la pasii 0, ..., mii,

0,…, m - durata acestor pași în ani sau fracții.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;