Declarația companiei privind fluxurile de numerar în practica rusă

Pentru un manager de proiect, pentru a avea o bună înțelegere a bazei contabile și metodologice aplicate în raport cu proiectele pe care le gestionează, este foarte util să acorde atenție unei asemenea discipline precum contabilitatea managerilor. Aceste informații se deschid către un profesionist pe baza căruia principiile se bazează pe planificarea, analiza și evaluarea eficacității proiectului din punctul de vedere al contabilității de gestiune și al managementului financiar. În acest sens, este nevoie să ne oprim în apropierea conceptului de Cash Flow și să-l disecăm pentru a studia mecanismele contabile ale utilizării acestuia.

Metoda fluxului de numerar real

Atunci când planificați un proiect de investiții în care capitalul intră într-o anumită circulație a fondurilor, este important nu numai să stabiliți o perioadă de decontare, o etapă de calcul, mărimea profiturilor viitoare, ci și să construiți un plan pentru fluxurile acestora. În același timp, ținând cont de etapele ciclului de viață al sarcinii proiectului, natura fluxului de numerar suferă metamorfoze regulate. Etapa de investiții este precedată de acțiuni de strângere de fonduri suplimentare; în faza operațională, producția asociată proiectului începe să genereze o masă suplimentară de bani. Aceste fonduri (DS) vă permit să rambursați împrumutul la timp, să plătiți dividende și să returnați investiția.

În urmă cu mai bine de 20 de ani, metodologia de planificare și contabilizare a fluxurilor de numerar reale a început să pătrundă activ din practica internațională în țara noastră, în formatul în limba engleză numit Cash Flow (CF), și în formatul rus - cash-flow. Aceste metode au început să fie utilizate în mod activ, mai întâi în planificarea afacerilor, iar apoi treptat din ce în ce mai larg în managementul financiar. La începutul anilor 2000, Ministerul Finanțelor din RF a introdus forma unei situații de flux de numerar în situațiile contabile oficiale ale organizațiilor comerciale. În prezent, conceptul de planuri, evaluare și raportare prin metoda CF este larg răspândit nu numai în rândul finanțatorilor, ci a devenit deja un termen de management folosit în mod obișnuit.

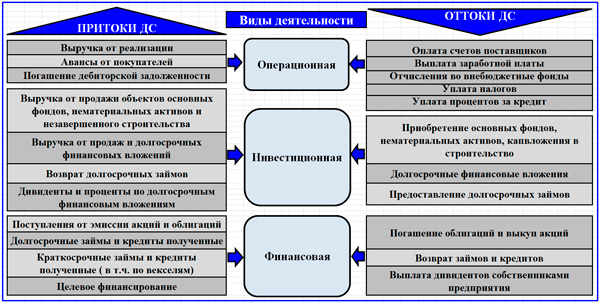

Apropo, fluxul de numerar al proiectului de investiții este planificat și analizat în metodologia descrisă, care se aplică în egală măsură analizei financiare a întregii întreprinderi. Esența metodei constă în împărțirea fluxului de numerar după criteriul subiect-țintă în trei tipuri de activitate: curentă (operațională), investițională și financiară. În fiecare dintre aceste secțiuni, încasările (intrările) de DS sunt separate de ieșirile lor (ieșirile). Pe lângă partea privind cifra de afaceri, Fluxul de numerar conține și reziduuri ale DS la începutul și la sfârșitul perioadei.

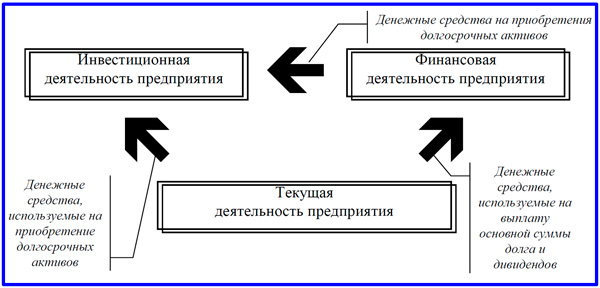

Diagrama legăturii activității CF

În managementul financiar se disting două tipuri de documente ale metodologiei avute în vedere: un plan sau buget de fluxuri de numerar (PDDS sau BDDS) și un raport al fluxului de numerar (ODDS). Planul financiar implementat prin metoda Cash Flow și localizat la limitele proiectului de investiții se numește buget financiar și de investiții (FIB). În scopul gestionării finanțelor proiectelor folosind metodologia fluxului de numerar, se aplică trei principii principale.

- Reflectarea adecvată a intereselor economice ale părților interesate ale proiectului de investiții.

- Respectarea cerințelor legale și a politicii contabile și financiare a companiei în domeniul reflectării evenimentelor și faptelor de afaceri în contabilitate.

- Atribuirea fiecărui eveniment de deplasare a DS către unul dintre statele temporare: primire uniformă, eliminare (de exemplu, venituri sau costuri); până la sfârșitul perioadei luate în considerare sau până la momentul începerii acesteia.

Schema intrărilor și ieșirilor de DS conform metodologiei CF

Fluxul de numerar previzionat și real

În acest articol, mă concentrez în mod deliberat pe două aspecte ale metodologiei fluxului de numerar. În primul rând, ne interesează planificarea proiectelor și analiza investițiilor. Fluxurile de numerar ale proiectului de investiții sunt neapărat planificate, iar după aceea se aprobă planul de mișcare a DC sau FIB al proiectului, devenind o prescripție imperativă pentru ca finanțatorii să-l respecte. Împreună cu planul de bilanț al proiectului, PDDS formează baza pentru o evaluare preliminară a performanței investițiilor. În perioada de execuție a sarcinii proiectului și la închiderea acesteia, monitorizarea și evaluarea se realizează pe baza ODDS și a bilanțului de raportare al proiectului.

În al doilea rând, este imperativ să înțelegem esența elementară a contabilității sau practicii contabile pentru manageri, care se bazează pe citirea planurilor bugetare și a situațiilor financiare ale companiei. Un sistem de planificare financiară este un sistem de bugetare. Sistemul de raportare financiară este un bloc suport al contabilității și raportării oficiale a unei întreprinderi, așa cum este prevăzut de lege. Acesta din urmă include:

- bilanţ (formular nr. 1);

- contul de profit și pierdere (formular nr. 2);

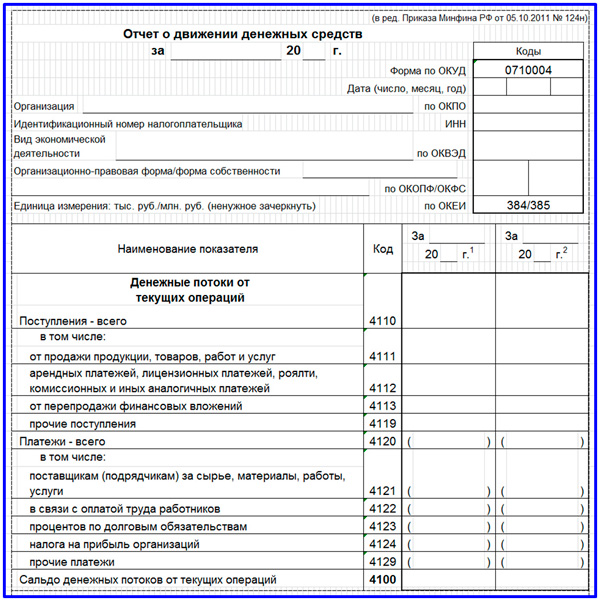

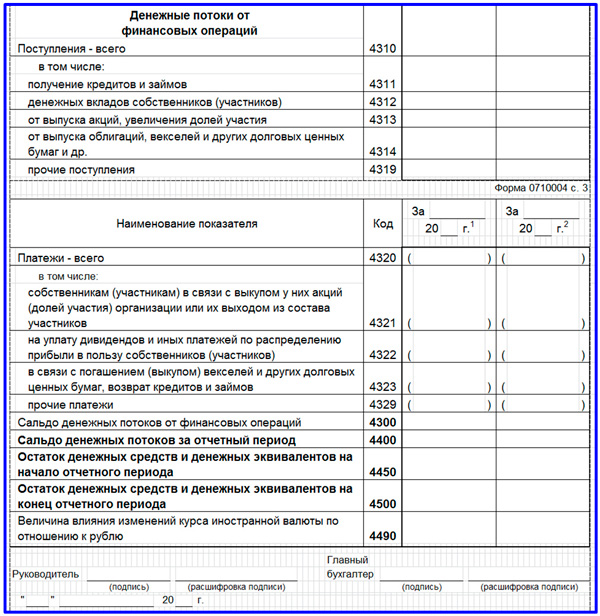

- situația fluxurilor de trezorerie (formularul nr. 4, prezentat mai jos).

Fragment de formular conform OKUD 0710004 - COTE ale unei organizații comerciale. Partea 1

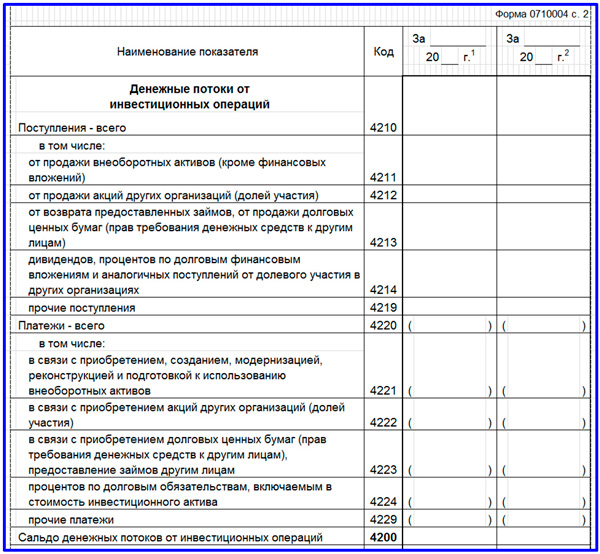

Fragment de formular conform OKUD 0710004 - COTE ale unei organizații comerciale. Partea 2

Fragment de formular conform OKUD 0710004 - COTE ale unei organizații comerciale. Partea 3

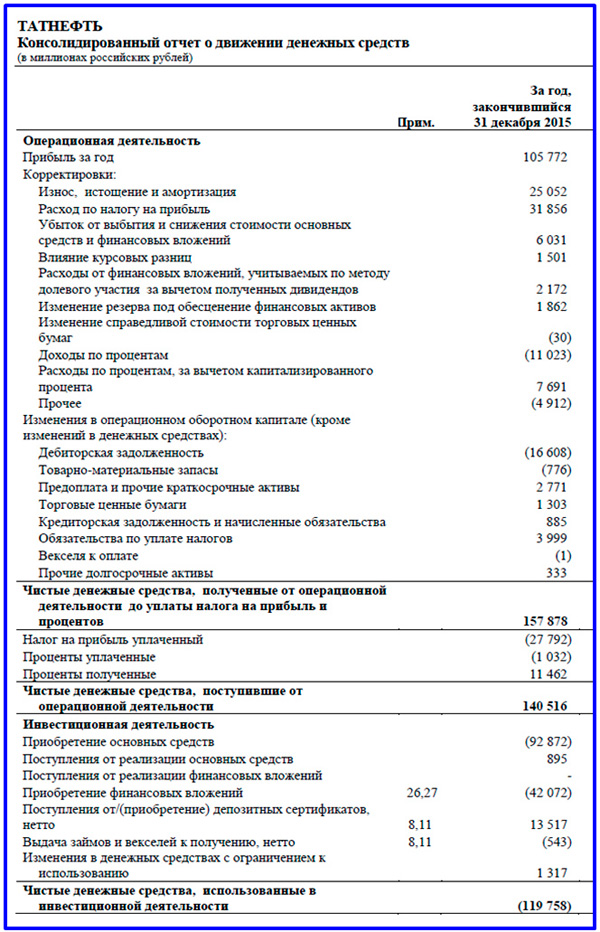

ODDS ca formular de raportare a fluxului de numerar este un instrument de management foarte important, exemplul său pentru compania petrolieră Tatneft este dat la sfârșitul secțiunii. Semnificația acestui raport este deosebit de relevantă în condițiile moderne, când adecvarea fondurilor companiilor este supusă unor teste serioase. Activitatea curentă (operațională) din punct de vedere al fluxurilor financiare acționează ca donator pentru alte două tipuri de activitate. Și dacă vorbim de limita normativă condiționată a fluxurilor nete de DC din activități curente (NCFO), atunci putem spune că aceasta tinde spre valoarea + ∞. În schimb, fluxul net al activității investiționale (NCFI) tinde spre -∞.

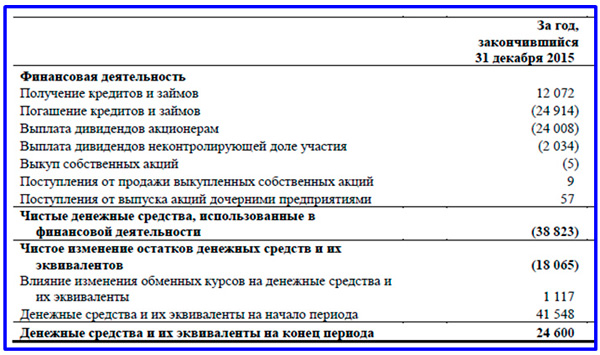

Poziția intermediară este ocupată de NCFF (fluxul net de numerar al DS din activități financiare). În perspectiva istorică, egală cu ciclul strategic al companiei, limita acestui indicator tinde spre zero. Poate chiar ușor sub zero din cauza plății dividendelor. De ce se întâmplă? Investiția, în esență, este profitul net trecut sau viitor al companiei, investit în dezvoltarea acesteia. NCFO acționează ca un prototip convențional al profiturilor din trecut, iar pentru viitor luăm împrumuturi (NCFF), pe care amândoi le-am luat și trebuie returnate în ruble integrale. Aceasta explică în medie nivelul 0 NCFF.

Fragment din situațiile financiare consolidate din punct de vedere al cotelor TATNEFT pentru anul 2015

Fragment din situațiile financiare consolidate în termeni de COTE ale TATNEFT pentru 2015. Continuare

Metode de formare a CF

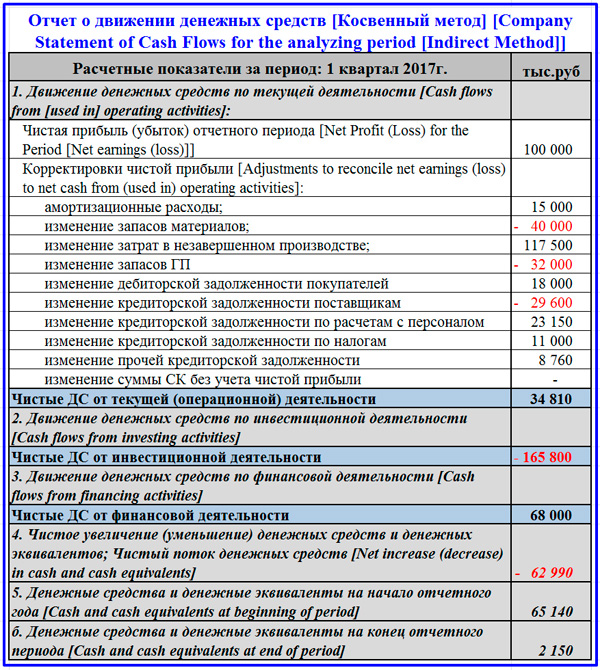

În practica managementului financiar, la întocmirea planurilor și raportarea mișcării DS se folosesc două metode: directă și indirectă. Exemplul de ODDS pentru Tatneft, dat la sfârșitul secțiunii precedente, a fost pregătit printr-o metodă indirectă. Trebuie subliniat faptul că întreaga analiză investițională se bazează pe analiza fluxurilor DC, în plus, investițiile sunt ieșirea banilor companiei în scopuri de dezvoltare. Desigur, ieșirile de DC pot apărea și din cauza pierderilor din activitățile curente. Deși acest lucru se întâmplă în realitate, noi, bazându-ne pe conceptul de activitate antreprenorială, vom considera situația pierderilor, totuși, anormală.

În metodologia occidentală, metoda indirectă este considerată mai potrivită pentru scopurile manageriale decât cea directă. Din păcate, Ministerul Finanțelor al Federației Ruse prescrie să întocmească ODDS (Fluxul de numerar) într-un mod direct (a se vedea formularul conform OKUD 0710004). Cu toate acestea, raportul întocmit prin metoda indirectă vă permite să răspundeți rapid la întrebarea: din ce motive, fluxul net de DC și profitul net nu coincid? Mai jos veți găsi două diagrame care demonstrează principalele aspecte ale acestei metode de calcul.

Schema relațiilor dintre indicatorii NCF și NP

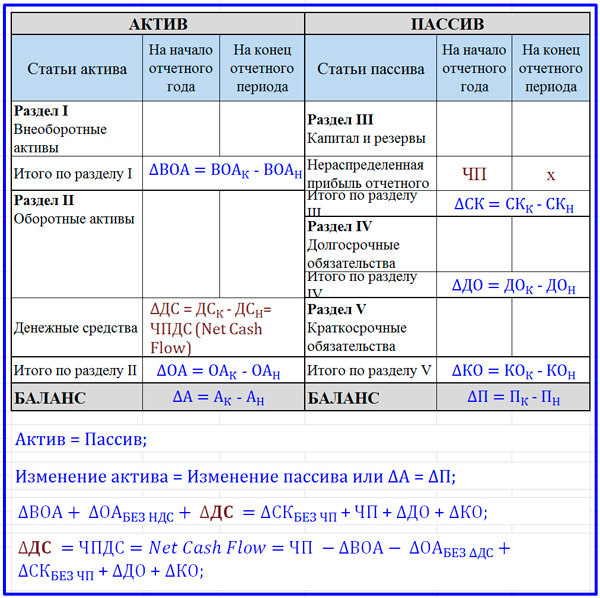

Derivarea formulei metodei indirecte prin bilanțul întreprinderii

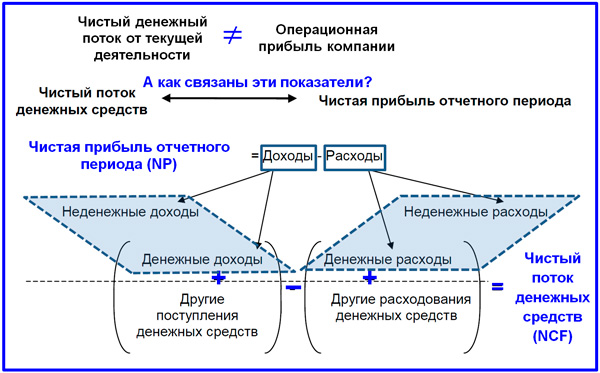

Fluxul net de numerar (NCF, Fluxul net de numerar) și profitul net al perioadei de raportare (NP, Profit net) nu sunt aproape niciodată identice în practica reală. NP poate fi alcătuit din câștiguri sau pierderi, iar marca NCF poate fi, de asemenea, diferită de venitul net. Venitul poate fi monetar sau nemonetar. Amintiți-vă, de exemplu, veniturile compensate sau amânate care nu au nicio componentă de numerar curentă. În același timp, printre cheltuieli se regăsește o formă nemoneară, de exemplu, amortizarea. Logica poate fi extinsă mai larg, iar lista de exemple poate fi continuată. Diagrama de sus, în opinia mea, demonstrează clar diferența.

Cele patru egalități din partea de jos a celor două diagrame prezentate ajută la derivarea formulei de calcul a NCF. Calculul profitului sau pierderii, efectuat în formularul nr. 2, vă permite să determinați valoarea profitului net, care în absența dividendelor este egală cu valoarea rezultatului reportat al perioadei de raportare în bilanț. Mai mult, FNC se formează ca urmare a corecției pentru valoarea modificărilor la elementele de activ și pasiv conform formulei de calcul final prezentate.

Metodologia utilizată pentru formarea ODDS este pe deplin aplicabilă procedurii de planificare. Planul de flux de numerar al proiectului este integrat în planul sau bugetul de mișcare a întregii companii. Raportul privind mișcarea DS pe proiect nu mai are o asemenea valoare de integrare, deoarece se bazează pe date contabile care funcționează pe principii ușor diferite. În concluzie, vă prezint un mic exemplu de calcul al fluxului de numerar prin metoda indirectă.

Un exemplu de calcul al cotei companiei prin metoda indirectă

Fluxurile de numerar ale unui proiect de investiții, privite prin „prisma” metodei CF, oferă unui manager profesionist o imagine vie și completă a rentabilității operaționale a investițiilor și a banilor strânși. Acesta este cel mai important rezultat al planificării financiare și al evaluării post-implementare a proiectului. Sperăm că acest articol a dezvăluit unele dintre nuanțele metodologiei care nu sunt întotdeauna clare nici măcar finanțatorilor.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;