Evaluarea valorii investiției companiei

Inițiatorul interacțiunilor cu potențialii investitori urmărește de obicei două obiective alternative. Prima dintre ele este cauzată de intenția de a consolida poziția companiei pe piață, de a o dezvolta și de a deschide noi oportunități de creștere a veniturilor, profiturilor și capitalizării. Al doilea obiectiv este legat de decizia dificilă de a vinde întreaga afacere sau un pachet de control. Atunci actualul proprietar intră pe piață în căutarea unui investitor strategic care, în anumite condiții, începe să fie interesat de valoarea investiției companiei.

Tipuri de valoare de afaceri din perspectiva proprietarului și a investitorului

Ca de obicei, îmi propun să pătrundem în domeniul conceptual pentru a îmbunătăți calitatea luării în considerare a subiectului subiectului. Conceptele de investitor strategic și valoarea afacerii sunt importante pentru noi. Permiteți-mi să vă reamintesc că un investitor strategic trebuie înțeles ca o persoană (fizică sau juridică) care își propune dobândirea dreptului de proprietate asupra unei afaceri sau cumpărarea unui pachet de control al unei întreprinderi pentru a obține controlul absolut asupra activităților acesteia.

Un investitor strategic intenționează să devină proprietarul unic sau majoritar al companiei de interes. În acest caz, forma organizatorică și juridică a întreprinderii nu contează. Poate fi o societate pe acțiuni publică sau nepublică sau o societate cu răspundere limitată. Prin valoarea companiei înțelegem un criteriu complex de evaluare a rezultatelor managementului afacerii din punct de vedere al eficienței pentru actualul proprietar și potențial investitor.

Problema costurilor apare de obicei atunci când strategia de afaceri se schimbă radical, de exemplu, când se modifică poziționarea proprietarilor principali sau când ciclul de viață al companiei se află într-un punct de cotitură. Caracteristicile intermediare pentru evaluarea anumitor aspecte ale activităților companiei sunt:

- Venituri brute;

- profitul brut și net;

- costul produselor fabricate;

- lichiditate;

- cifra de afaceri a capitalului etc.

În sensul acestui articol, vom opera cu trei tipuri de valori de afaceri: piață, investiție și echitabil. În metodologia occidentală financiară și de management, se vor distinge diferite tipuri de valori, fiecare dintre ele având propriile scopuri, clar specializate. Printre acestea, principalele sunt următoarele tipuri de valori.

- Valoarea reală de piață.

- Valoarea justă de piață.

- Valoarea investiției.

- Valoare fundamentală sau intrinsecă.

- Costul continuării afacerii.

- Valoarea de lichidare.

- Valoarea contabilă sau contabilă.

Evaluarea reală a pieței diferă de cea justă prin aceea că, conform primei variante, compania reușește de obicei să vândă rapid pe piața existentă. Conform celei de-a doua opțiuni, se calculează o anumită valoare medie care poate fi acceptată de toate părțile interesate, de la organele guvernamentale până la micii acționari. Prețul fundamental este determinat printr-o evaluare aprofundată a tuturor caracteristicilor interne ale afacerii și a factorilor externi de piață. Vom lua în considerare valoarea investiției în secțiunea următoare, dar cu alte valori, mai mult sau mai puțin totul este clar din numele lor. În plus, vă este oferit atenției un grup de abordări metodologice de bază ale evaluării afacerilor.

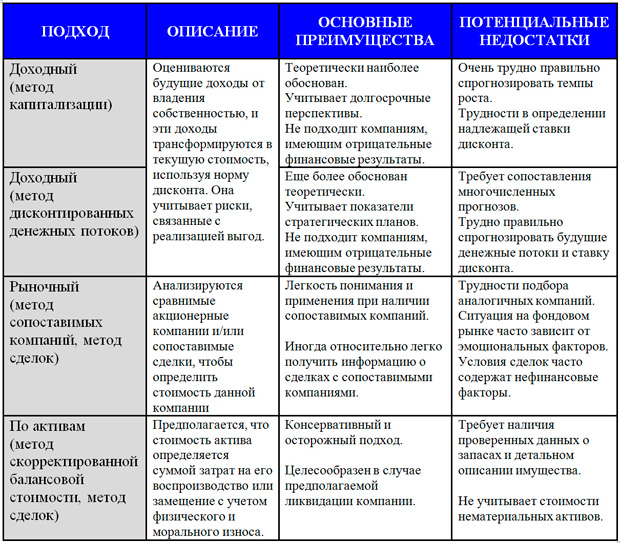

Abordări ale evaluării afacerilor

Stabilirea valorii investiției companiei

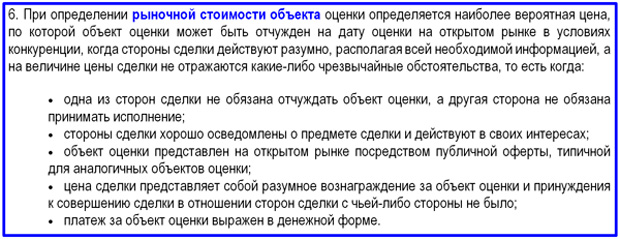

După părerea mea, când este vorba, pe de o parte, de vânzarea întregii afaceri sau a unui pachet de control, iar pe de altă parte, de investiții strategice, abordarea valorii de evaluare ar trebui restrânsă și oarecum transformată, pe baza realitățile potențialei tranzacții și interesele părților. În practica condițiilor rusești, nu există o piață absolută pentru vânzarea unei afaceri. Bursa nu este potrivită pentru aceste scopuri. De regulă, ofertele de acest tip sunt luate în considerare de doi sau trei cumpărători în cel mai bun caz. Să trecem la politica statului în domeniul evaluării. Standardul federal FSO nr. 2 stabilește condițiile pentru determinarea valorii de piață a unui obiect. Mai jos este un extras din articolul 6 din acest standard.

Extras din articolul 6 OFS nr. 2

Dacă simplificăm cât mai mult percepția valorii de piață, aceasta poate fi înțeleasă ca fiind cea mai probabilă valoare a prețului din toate oportunitățile pe care le formează piața. Cu toate acestea, însuși conceptul de probabilitate necesită un set reprezentativ de cerere și ofertă, în timp ce nu este nevoie să vorbim despre un număr suficient de astfel de fenomene. Conditiile stabilite de standard presupun publicitatea ofertei, buna cunoastere a partilor din piata. Cu toate acestea, în practică, toate aceste acțiuni sunt similare cu un fel de imitație, atunci când conținutul este în serviciul unei forme date.

Valoarea investiției unei companii este evaluată în interesele individualizate ale unei anumite persoane (grup de persoane) în contextul certitudinii obiectivelor investitorului strategic de utilizare a obiectului unei eventuale tranzacții. În esență, putem vorbi despre valoarea maximă a evaluării afacerii, peste care tranzacția își pierde sensul pentru investitor. Atunci când, în cursul negocierilor și negocierilor dintre cumpărător și vânzătorul companiei, există o încrucișare între valoarea de piață și valoarea investiției, apare valoarea justă. Luați în considerare principalele motive strategice din țara noastră.

- Nevoia strategică de integrare verticală a afacerilor cu achiziționarea de întreprinderi care corespund verigilor tehnologice lipsă.

- Dezvoltarea oligopolurilor și monopolurilor prin eliminarea concurenților în momentul achiziției acestora.

- Achiziția de active subevaluate, mai ales profitabile în perioadele de eșec de criză.

- Creșterea capitalizării afacerii proprii datorită restructurării interne a activelor totale.

- Implementarea unei strategii de diversificare in jurul clientilor prin intrarea pe pietele conexe.

- Creșterea „biletului de intrare” în piață, stabilitatea și capacitatea pieței datorită extinderii afacerilor.

- Achiziția de noi tehnologii, inclusiv marketing și management.

- Obținerea unei varietăți de efecte sinergice.

Deoarece valoarea efectelor poate depăși semnificativ valoarea de piață, valoarea investiției este adesea mai mare decât prețul pieței. O astfel de depășire a bazei de piață se datorează de obicei unui set de sinergii care sunt anticipate ca o consecință a unei potențiale tranzacții.

În ciuda faptului că piața de vânzare a afacerilor în Rusia este, pentru a spune ușor, specifică, tranzacțiile se fac totuși. Această piață nu este încă civilizată și cu atât mai puțin foarte organizată. Societatea Rusă a Evaluatorilor există din 1993. Cu toate acestea, această instituție are perspective mari de dezvoltare, care este îngreunată de probleme tipice rusești care împiedică dezvoltarea economiei în ansamblu. Există profesioniști în acest domeniu, există tehnici bune și baze disponibile. Și, prin urmare, îmbunătățirile nu vor întârzia să apară când va începe ascensiunea generală.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;