Tehnici selectate pentru actualizarea fluxurilor de numerar

Reducerea la nivel tactic apare de cel puțin trei ori. Prima dată când se întâmplă acest lucru este înainte de aprobarea portofoliului de proiecte pentru anul când se analizează mai multe opțiuni. Apoi se efectuează procedura de reducere la evaluarea proiectelor locale în timpul creării planurilor de afaceri. În cele din urmă, actualizarea fluxurilor de numerar se realizează atunci când se însumează rezultatele sarcinilor proiectului și se identifică o imagine reală a eficacității acestora. În acest articol, vom lua în considerare metodologia de actualizare atunci când planificam o afacere în contextul așteptărilor inflaționiste.

Contabilizarea inflației în procesul de actualizare

Fundamentele metodologiei de reducere sunt discutate de noi în articolul dedicat. Metoda de actualizare a fluxurilor de numerar, ținând cont de probabilitatea amenințărilor la adresa proiectului, este discutată în articolul despre. A sosit momentul să examinăm posibilitatea ajustării ajustării fluxului de numerar în termeni de procese inflaționiste. Mai mult, acest lucru este din nou relevant în Rusia în ultimii ani. Inflația se manifestă activ în practica de afaceri și nu poate fi ignorată în planificarea afacerii.

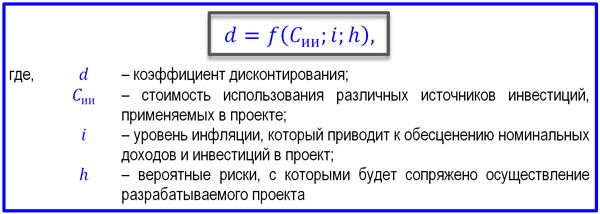

Pentru a analiza influența inflației asupra calculului indicatorilor de eficiență a investițiilor, vom opera cu parametrul nu al ratei de actualizare, ci al derivatului său - coeficientul de actualizare. În același timp, ar trebui să puneți imediat întrebarea: poate fi neschimbat pe parcursul tuturor pașilor perioadei estimate a proiectului? Formula modificată pentru factorul de reducere poate fi aplicată pentru a include oricare dintre parametrii de eficiență în calcule. Vom alege valoarea actualizată netă (VAN) Prin rata de rentabilitate profitabilă pentru investitor, înțelegem raportul minim admisibil al câștigurilor de capital sub forma profitului net al companiei și suma investițiilor în dezvoltarea acesteia. ca exemplu simplificat al unui astfel de calcul.

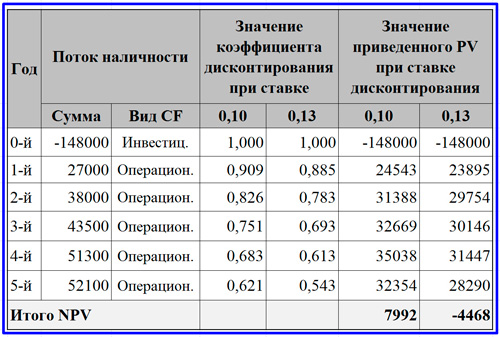

Calcul VAN de bază pentru exemplul considerat

Exemplul prezentat prevede cea mai simplă variantă a unui flux de numerar obișnuit în implementarea investițiilor și obținerea de profituri operaționale pe proiect. Pentru calcularea VAN a fost aplicată o formulă standard, în care factorul de actualizare este utilizat ca multiplicator al fluxurilor de numerar pentru fiecare dintre pași. Venitul net actualizat rezultat ne permite să concluzionăm că cu a doua variantă a ratei de 13% nu se va putea atinge eficiența proiectului. În evaluarea și ajustarea factorului de reducere pot fi implicați mai mulți factori. Dintre diferitele metode de calcul al acestui indicator, notat cu d, conceptul cel mai aplicabil este cel care ia în considerare criteriul din punctul de vedere al unei funcții de argumente speciale. Expresia matematică pentru o astfel de funcție este prezentată mai jos.

Formula funcției factorului de reducere

Inflația este unul dintre factorii cheie care pot afecta în mod obiectiv mecanismul de reducere, deoarece la pașii îndepărtați ai calculului unei noi afaceri, imaginea reală este influențată nu numai de modificarea valorii banilor, ci și de dinamica inflaționistă a prețurilor. . Prin urmare, ar trebui să acordăm o atenție deosebită evaluării proceselor inflaționiste atunci când prognozăm fluxurile de numerar. Într-o oarecare măsură, rata rentabilității prin rata de actualizare de bază și nivelul inflației probabile sunt egale în evaluarea fluxurilor reale ale DC.

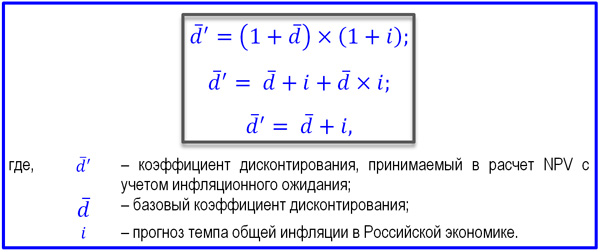

Model de transformare a ratei inflației ținând cont de prognoza așteptărilor inflaționiste

Includerea așteptărilor inflaționiste în mecanismul de aducere a fluxurilor de numerar este destul de justificată ca un fel de tip de risc nediferențiat. Ținând cont de simplificările simple ale formulei pentru linia superioară a triadei prezentate, luăm d + i drept metoda fluxului de numerar actualizat ajustat în funcție de inflație.

Previziune realistă a fluxului de numerar

Să fim sinceri! Toate previziunile fluxurilor de numerar în planificarea afacerii sunt construite prin ipoteza părților de venituri și cheltuieli ale ciclului de operare. Acest lucru sugerează că este imposibil să se formeze o operațională planificată fără să se bazeze pe metoda de angajamente, deoarece este de bază pentru afacere. Și avem în vedere, în primul rând, venitul actualizat, care include venitul net și amortizarea.

Într-adevăr, atunci când elaborăm un plan de afaceri, încă nu ne putem imagina cu exactitate ce politică de credit, politica de împrumut comercial, strategia de rambursare a conturilor de plătit pe termen scurt etc. Dar fără ambiguitate, după cum arată practica, venitul net și CF operațional pe o bază anuală vor fi foarte apropiate dacă luăm în considerare amortizarea. Prin urmare, metoda de actualizare a fluxurilor de numerar care ține cont de inflație trebuie dezvoltată și mai mult, nedumerită de două puncte.

- La ce prețuri ar trebui actualizate fluxurile de numerar: constantă sau ținând cont de influența inflației?

- Ce metodă de amortizare ar trebui inclusă în calcul, astfel încât venitul net să ofere cea mai bună rentabilitate a investiției?

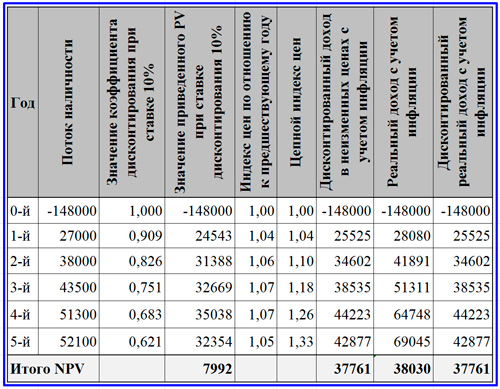

Calcularea VAN utilizând un factor de actualizare care ia în considerare inflația

Răspunsul la prima întrebare este destul de simplu. În etapele de planificare a afacerii care preced implementarea măsurilor de investiții, calculul ar trebui efectuat la prețuri constante, dar aplicând corecția d prin i. Când proiectul trece de faza de investiții (pasul 0) și începe perioada de exploatare a proiectului rezultă în evenimente reale, prețurile la produse și servicii sunt inevitabil supuse ajustării. În acest caz, este necesară recalcularea veniturilor ținând cont de inflația reală, dar nu ajustați d la actualizare. Valoarea actuală netă calculată în cele două moduri descrise este prezentată în tabelul de mai sus.

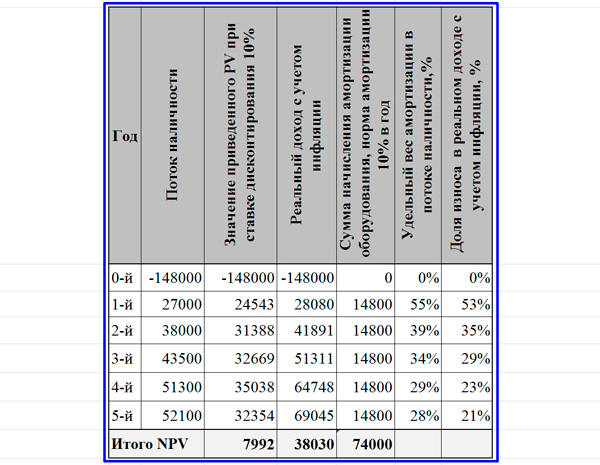

Al doilea punct, legat de depreciere, pune serios îndoieli asupra metodei deprecierii liniare în fața presiunilor inflaționiste severe. Să presupunem că echipamentul este de așteptat să aibă o durată de viață utilă de 10 ani, deși proiectul durează 5 ani. Tabelul de mai jos arată cum scade ponderea deprecierii în venitul real ajustat pentru inflație, spre deosebire de ponderea deprecierii în fluxul de numerar.

Dinamica cotelor deprecierii în fluxul de numerar și venituri ajustate pentru inflație

Vedem în tabelul de mai jos cum dezechilibrul dintre amortizarea liniară și fluxul de numerar în creștere este exacerbat atunci când se ia în considerare inflația. Acest lucru sugerează că potențialul net de reproducere al activelor proiectului se „topește” și nu poate fi completat cu nimic. Prin urmare, conceptul metodei de actualizare ajustată la inflație funcționează pe deplin atunci când se utilizează amortizarea accelerată, care trebuie să corespundă dinamicii indicilor de preț în lanț.

Contabilizarea inflației pentru a corecta mecanismul de actualizare a fluxului de numerar complică, desigur, calcularea indicatorilor de performanță a investițiilor. În același timp, uneori este mult mai dificil să înțelegeți corect tendința de dezvoltare a ratelor inflației decât să alegeți mărimea ratei de actualizare. Dar este necesar să facem acest lucru, mai ales pentru proiectele pe termen lung, pentru a prinde măcar tendința evenimentelor care, în practică, pot schimba eficiența reală, și nu respinge opțiuni potențial acceptabile pentru investiții de capital.

Ar putea fi util să citiți:

- Descrierea postului pentru director de management de proiect;

- Planul de producție în planul de afaceri: descriere, funcții, conținut;

- Rata internă de rentabilitate - IRR;

- Investiții de capital fix: tipuri și surse;

- Utilizarea unei hărți de risc pentru a le identifica;

- Automatizarea sistemului de management al proiectelor;

- Cum se face un proiect?;

- Raționalizarea forței de muncă: tipuri de norme și standarde;