Представление о премировании за производственные показатели. Система премирования. Когда требуется бумажное подтверждение причин поощрения

Во многих крупных компаниях работники получают зарплату, которая равна или немного больше МРОТ, а также они получают премии, причем их размер может значительно превышать заработную плату. Такие премии являются ежемесячными, а также информация о них вносится в трудовой договор. Но дополнительно по разным причинам работодатель может назначать разовые премии своим сотрудникам. Обычно перечисляются такие средства при наличии веских оснований.

Нюансы назначения премии

Стандартные ежемесячные премии выступают в качестве части зарплаты, поэтому входят в систему оплаты труда на основании ст. 135 ТК. Дополнительно руководитель компании может назначать разовые премии по ст. 191 ТК, которые не входят в зарплату. Обычно средства выплачиваются только сотрудникам, которые каким-либо образом отличились на работе, поэтому их следует поощрить.

Правила и порядок перечисления разовой премии сотрудникам должны закрепляться во внутренней документации предприятия.

Когда выплачиваются средства?

Разовые премии назначаются при наличии веских оснований, поэтому наиболее часто они перечисляются в следующих ситуациях:

- какой-либо сотрудник увеличил производительность труда;

- за счет активной работы гражданина увеличилось количество покупателей в магазине;

- специалист на производстве повысил конкурентоспособность или качество создаваемой продукции;

- выплачиваются премии перед праздниками или разными значимыми событиями в жизни работников.

Решение о назначении такой выплаты принимается только руководителем предприятия, поэтому это не является его непосредственной обязанностью. Нередко вовсе назначаются средства работникам, которые замещали других сотрудников, выполняли действия, не предусмотренные их должностной инструкцией, или занимались оптимизацией бизнес-процессов в компании.

Чем выгодно выплачивать разовые перечисления?

Выплата разовых премий считается более выгодным для работодателей мероприятием, по сравнению с повышением размера оклада работников. Это обусловлено следующими причинами:

- перечисление дополнительных премий осуществляется только после принятия соответствующего решения руководителя предприятия, поэтому если директор решает лишить конкретного специалиста этой выплаты, то оспорить такое решение невозможно;

- допускается перечислять такие средства не в строго установленные сроки, а с определенным опозданием;

- срок выплаты таких средств не является строго установленным, поэтому нарушения сроков не подпадают под ст. 136 ТК;

- при необходимости руководитель компании может сократить ФОТ, отказав всем работникам в премии.

Но перечисление премий должно быть экономически обоснованным. Поэтому руководитель компании должен заранее определиться с причиной для начисления данной суммы. Наиболее часто для этого используются экономические основания, представленные увеличением дохода компании или наступлением какого-либо праздничного события для предприятия.

Условия для выплаты средств

Начисление разовой премии возможно только при соблюдении определенных условий, которые регулируются не только законодательством, но и внутренними локальными актами компаний. Наиболее часто основные условия прописываются в коллективном трудовом договоре или в положении о премировании.

К основным таким условиям относятся:

- если директор принимает решение выплатить средства работнику из нераспределенной прибыли организации, то он должен принять такое решение официально, для чего проводится собрание акционеров, составляется протокол и утверждается решение;

- нередко во внутренней документации фирмы указывается на необходимость перечисления премий работникам за выслугу лет или при введении в эксплуатацию нового современного оборудования;

- не требуется указывать размер единовременной выплаты в трудовом договоре каждого сотрудника.

Другие условия зависят от решения, принимаемого руководством фирмы.

Какие соблюдаются требования?

Перед тем как выплачивать разовую премию, директор компании должен учитывать некоторые ограничения:

- если в компании действует профсоюз, то с его членами требуется согласовывать все положения, имеющие отношение к премиям;

- допускается увеличивать выплаты, но не уменьшать, если они закреплены в трудовом договоре;

- если руководителем компании принимается решение о назначении выплат работникам, то бухгалтер организации должен составить специальную справку, а руководителем издается официальное распоряжение.

Объем дополнительных выплат может немного отличаться для разных работников. Руководитель самостоятельно определяет, кто из сотрудников получит ту или иную выплату в определенный момент времени.

Какие подготавливаются документы?

Отпускные и разовые премии, а также другие выплаты работникам, должны официально фиксироваться в документации организации. Только в этом случае они будут учитываться при налогообложении. Если работодатель предпочитает выплачивать работникам одноразовые премии по разным поводам, то им должны формироваться следующие документы:

- информация о премировании вносится в коллективный трудовой договор;

- в индивидуальные трудовые соглашения, составляемые отдельно с каждым сотрудником, вносится информация о начислении данных премий;

- положение об оплате труда;

- положение о премировании, содержащее информацию о премиях, выплачиваемых ежемесячно;

- положение о разовых перечислениях, которые могут перечисляться за выслугу лет, выплачиваться к праздникам или назначаться по другим причинам.

Только при грамотном оформлении разовых премий к праздникам или другим значимым событиям можно пользоваться ими для снижения базы налогообложения по налогу на прибыль.

Правила составления положения о премировании

Перед тем как выплачивать разовую премию, руководитель фирмы должен грамотно оформить ее начисление. Для этого формируется соответствующее положение о премировании. В нем отражается фактическая практика фирмы в отношении перечисления премий работникам. В этом документе указываются следующие сведения:

- прописывается, что дополнительные средства перечисляются работникам только при достижении определенных целей, например, при увеличении продаж или количества покупателей, при наступлении праздничного события или при других условиях;

- перечисляются критерии оценки и условия для начисления премии;

- указывается размер выплаты;

- приводятся все работники компании, которые могут рассчитывать на эти средства при достижении конкретных целей.

Размер выплаты может быть представлен твердой суммой средств или процентом от оклада. Каждая компания может пользоваться собственными уникальными показателями, учитывая специфику деятельности. В положение могут включаться и другие условия или сведения, которые зависят от того, в какой сфере работает компания, какое количество работников в ней трудится, а также каков средний заработок сотрудников.

Только на основании положения назначаются разовые премии. Образец такого положения можно изучить ниже.

Последствия составления положения

Разовая производственная премия в 6-НДФЛ отражается только при ее официальном оформлении. В противном случае выплата выступает подарком, если ее размер не превышает 4 тыс. руб.

Если руководитель составляет положение о премировании, то у него возникает обязанность выплачивать данные средства работникам компании. Сотрудники при необходимости могут требовать от руководителя перечисления этих денег. Поэтому обычно в документ вносятся сведения, которые позволяют при необходимости отказать наемным специалистам в средствах.

Уплачиваются ли страховые взносы?

С разовой премии налоги уплачиваются только при ее правильном оформлении. Страховые взносы перечисляются работодателем с этой суммы независимо от того, включается ли она в расходы при расчете налога на прибыль. Поэтому работодатель не сможет сэкономить на этих взносах.

Если работает гражданин в акционерном обществе, то учредители имеют право перечислить средства из нераспределенной прибыли. В этом случае им придется проводить собрание акционеров, а также официально принимать решение. Такой способ перечисления премии не позволяет уменьшить налогооблагаемую прибыль компании.

Понятие тринадцатой зарплаты

Во многих компаниях существует такое понятие, как тринадцатая зарплата. Она выплачивается в конце года в качестве поощрения работникам, если имеются необходимые средства в фонде оплаты труда. Она является разовой выплатой, так как руководитель компании не может быть уверенным в том, что в конце года в фонде останется достаточно средств, чтобы перечислить тринадцатую зарплату всем работникам предприятия.

В законодательстве отсутствуют сведения о том, как правильно должна перечисляться наемным специалистам данная премия. Поэтому руководители компаний выплачивают ее своим работникам только при наличии желания и соответствующих финансовых возможностей. Бухгалтер компании не может провести такую выплату как зарплату за месяц, поэтому она выступает лишь дополнением к заработку.

Во многих компаниях тринадцатая зарплата закрепляется во внутренней нормативной документации. Работодателем определяется, когда именно перечисляются работникам средства, а также каков порядок выплаты. Наиболее часто данные сведения вносятся в положение о премировании. Если такая выплата оформляется как разовая премия, то руководитель компании может самостоятельно выбрать работников, которым будут перечислены средства.

Правила издания приказа

Учет разовых премий предполагает необходимость их правильного оформления. Если работодатель принимает решение о перечислении одному или нескольким работникам данных средств, то он должен его грамотно оформить путем издания соответствующего приказа. При формировании данного документа учитываются следующие моменты:

- в приказ вносится информация о том, когда и в каком размере перечисляется премия конкретного работнику или нескольким сотрудникам предприятия;

- если имеются наемные специалисты компании, которым не полагаются выплаты, то они просто не включаются в это распоряжение;

- если сотрудник, не получающий премию, пытается оспорить решение руководства, для чего обращается с жалобой в трудовую инспекцию, то руководителю необходимо ссылаться на содержание положения о премировании;

- приказ оформляется по форме №Т-11, если средства выплачиваются только одному работнику, который каким-либо образом отличился перед руководством компании;

- если назначаются выплаты нескольким сотрудникам предприятия, то выбирается форма №Т-11а.

Непосредственно в приказе руководитель компании указывает, по какой причине назначаются данные одноразовые выплаты. Приводится код дохода разовой премии, а также указывается, когда именно будут выплачены средства работникам. Работодатель самостоятельно принимает решение о том, в какой форме будут выделяться деньги. Они могут выдаваться в наличном виде через кассу компании. Если сотрудники фирмы получают зарплату на счет в банке, то обычно премии перечисляются на этот счет.

Взимаются ли налоги с выплат?

Разовые премиальные выплаты регулируются не так, как регулярные поощрительные перечисления. Но с них в обязательном порядке уплачивается НДФЛ, если они грамотно оформляются. Дополнительно с них перечисляются страховые взносы.

Для грамотного расчета и уплаты НДФЛ учитываются следующие требования:

- возможность перечисления разовых выплат предусматривается содержанием внутренних нормативных актов компании;

- к учету применяются только выплаты, которые назначаются за какие-либо заслуги перед компанией, а не привязаны к выходным дням или другим событиям;

- все затраты, связанные с уплатой налогов, непременно фиксируются в бухучете фирмы.

С разовой премии НДФЛ уплачивается непосредственным работодателем, выступающим налоговым агентом для своих работников.

Другие важные нюансы

Перед тем как начислить разовую премию, работодатель должен учесть некоторые значимые особенности. К ним относится:

- если выплачивается премия при увольнении работника, то с нее взимается НДФЛ на общих условиях;

- если перечисляются средства на праздники или другие значимые события, то они не связаны с профессиональной деятельностью работников, поэтому такие расходы не могут уменьшать налоговую базу по налогу на прибыль предприятия;

- с таких вознаграждений не удерживается ЕСХН.

Выплачивать одноразовые вознаграждения работодатели могут при использовании различных систем налогообложения. При этом важно учитывать, уменьшают ли эти выплаты налоговую базу.

Какие используются проводки?

Бухгалтеры должны знать о кодах дохода разовых премий и используемых проводках. При перечислении данных средств обязательно вносится информация в бухгалтерский учет. Для этого используется проводка Д91-2 К70. На основании нее происходит зачисление поощрительной выплаты из чистой прибыли компании.

Такая котировка может применяться при использовании любого вида прибыли, которая может быть текущей или за прошлый налоговый период. Так как такие расходы являются прочими, то используется Д91-2.

Какие используются коды доходов?

Работники могут потребовать от работодателя создания справки 2-НДФЛ в любой момент времени. Она требуется для решения многочисленных задач, например, при оформлении кредита или получения других услуг. В этот документ вносятся сведения обо всех денежных поступлениях работника с указанием их кода. Поэтому возникает вопрос, каков код дохода разовых премий. К основным таким кодам относится:

- Код 2002. Он применяется, если работнику компании выплачиваются премиальные поощрения за разные достижения на месте работы. Они могут предусматриваться требованиями законодательства, содержанием трудового договора или коллективного соглашения. Данный код используется при выплате премий по итогам месяца, квартала или года, а также при перечислении денег за выполнения важных задач или за уникальные производственные достижения.

- Код 2003. Он используется, если перечисляются вознаграждения из доходов компании или с помощью использования денег специального назначения. Актуален этот код в случае, если используются целевые деньги компании. Обычно такой код применяется, если выплачивается премия к разным праздничным событиям или юбилеям. Нередко такие выплаты выступают в качестве материальной мотивации работников. Они не имеют отношения к выполнению должностных обязанностей сотрудников.

- Код 2000. Применяется в ситуации, если назначается премия за выслугу лет.

С помощью таких кодов в справке 2-НДФЛ можно понять, какие именно средства были получены работником в тот или иной момент времени. Этим же кодом отмечается разовая производственная премия в 6-НДФЛ. Бухгалтер компании должен грамотно подходить к заполнению этих документов, так как на нем лежит ответственность за выявленные ошибки или нарушения.

Ответственность работодателя за нарушения

Нередко работникам приходится сталкиваться с тем, что работодатель не выплачивает разовые премии, хотя необходимость в этих перечислениях обусловлена внутренним локальными актами или коллективным договором. В этом случае отказ от выплаты премий является нарушением со стороны директора компании.

При таких условиях работники могут обратиться с жалобой в разные проверяющие государственные инстанции. Наиболее оптимально написать заявление в трудовую инспекцию. Специалисты данной службы проведут проверку, основной целью которой будет выявление нарушений прав работников со стороны руководства организации. Хотя перечисление разовых премиальных выплат не обусловлено требованиями законодательства, но если эта обязанность закрепляется в нормативных документах, то руководитель обязан следовать этим нормам.

Заключение

Разовые премии сотрудников не являются частью зарплаты, поэтому они назначаются наемным специалистам только при наличии некоторых оснований. Наиболее часто они перечисляются при необычных достижениях работников, а также с целью поощрения. Их размер определяется непосредственным работодателем.

Чтобы такие выплаты были официальными, они должны правильно оформляться, для чего сведения о них вносятся в коллективный договор или вовсе работодателем формируется специальное положение о премировании. Директор фирмы должен следовать тем требованиям, которые содержатся в этих официальных документах.

Глава 6.

ОРГАНИЗАЦИЯ ТЕКУЩЕГО И ЕДИНОВРЕМЕННОГО ПООЩРЕНИЯ РАБОТНИКОВ

Сущность, цели и принципы премирования

Работников

Повышение результатов трудовой деятельности может достигаться за счет различных способов воздействия на работников. Важнейшим среди них является дополнительное материальное вознаграждение персонала за результаты труда, называемое премированием. Понятие премии (от лат. praemium – награда) используется в различных сферах деятельности. Премия – это мера поощрения за особые достижения или заслуги в какой-либо области деятельности. Она является одной из форм материального поощрения работников за высокие количественные и качественные результаты, такие, как рост производительности труда, внедрение достижений науки и техники в производство, экономия материальных, трудовых и энергетических ресурсов, улучшение качества продукции, точность соблюдения технологических режимов, содержание оборудования в хорошем состоянии и т.д.

Основная цель премирования – повышение эффективности работы предприятия на основе стимулирования трудовой активности персонала. Премирование работников основывается на следующих принципах:

· справедливость и обоснованность размеров и дифференциации премий;

· материальная заинтересованность работников в достижении высоких конечных результатов трудовой деятельности, сочетание индивидуальной и коллективной материальной заинтересованности в результатах труда;

· поощрение творческой инициативы, ответственности, достижения высокого качества труда, продукции, работ и услуг;

· простота определения размеров премиальных выплат;

· ясность и доступность для понимания работниками связи между их трудовыми усилиями и вознаграждением;

· гибкость – изменение премиальной системы с изменением целей и задач материального стимулирования;

· гласность поощрения как сочетание материальных и моральных стимулов к труду.

Нецелесообразно, чтобы одна и та же группа работников поощрялась по многочисленным премиальным системам, поскольку невыполнение показателей по одним из них будет компенсировано перевыполнением по другим, и премия приобретет характер усредненной гарантированной дополнительной части заработка, резко снизив свое стимулирующее воздействие.

В современных условиях возрастает роль премии как элемента организации заработной платы, гибкой части заработка, позволяющей индивидуализировать его в зависимости от результатов, качества и эффективности труда.

Разработка положения о премировании, его основные элементы

В настоящее время ни действующее трудовое законодательство, ни централизованно изданные нормативные акты не регламентируют положения о премировании работников в организации. Наряду с этим в соответствии со ст. 144 ТК РФ работодатель имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Указанные системы могут устанавливаться также коллективным договором.

Разработкой положений о премировании занимаются, как правило, руководители внутрипроизводственных подразделений. Это позволяет учитывать особенности производственной деятельности, стоящие перед подразделением задачи, специфику применяемых форм и систем оплаты труда. Разработанные положения принимаются после согласования с руководителем предприятия и с профсоюзным комитетом, что обеспечивает их соответствие целям предприятия и требованиям социальной защищенности работников. Положения о премировании должны пересматриваться при заключении нового коллективного договора. Это позволяет осуществлять их корректировку в соответствии с изменением в производственно-финансовой деятельности предприятия, появлением новых ориентиров при стимулировании трудовой активности работников.

Основными элементами премиальной системы, которые отражаются в положении о премировании, являются: показатели и условия премирования; источники выплаты премий. В положении о премировании предусматриваются также размеры (шкалы) и сроки премирования, а также круг премируемых работников.

Показатели и условия премирования делятся на основные и дополнительные. Выбор основных показателей определяется целью премиальной системы, их выполнение, как и соблюдение основных условий, являются обязательными для получения премии. При невыполнении основных показателей и условий премия не начисляется. Дополнительные показатели и условия во многом выполняют роль «корректоров», не допускающих, чтобы достижение основных показателей осуществлялось в ущерб другим сторонам деятельности. Выполнение дополнительных показателей и условий является основанием для получения премии в полном размере, при их невыполнении – размер премии уменьшается.

Показатели премирования могут быть абсолютными (выраженными в натуральных, условно-натуральных, трудовых и стоимостных единицах измерения) и относительными (коэффициенты, проценты, индексы).

Важным является деление показателей премирования на количественные и качественные. К количественным показателям премирования относятся: выполнение и перевыполнение производственных заданий по выпуску продукции и повышению производительности труда, внедрению технически обоснованных норм и нормативов и т. д. Качественные показатели отражают не только улучшение качества выпускаемой продукции, но и положительные изменения, касающиеся других технико-экономических показателей работы предприятия. К таким показателям относятся: снижение трудоемкости продукции, экономия по сравнению с установленными нормами сырья, материалов, топлива, инструментов и других материальных ценностей; снижение нормируемых потерь сырья, топлива, энергии, коэффициент качества труда. Если в премиальной системе приняты качественные показатели премирования, то условиями действия этой системы должны быть количественные характеристики. И наоборот, если показатели премирования являются количественными, то условия премиальной системы должны отражать требования достижения соответствующего уровня качества.

Основными источниками выплаты премий выступают фонд заработной платы, прибыль предприятия, экономии оборотных средств, сырья, материалов, топлива, энергии.

Шкалы премирования увязывают выполнение или невыполнение конкретных показателей и условий с размером (процентом) премии, или величиной его повышения-понижения.

Круг премируемых определяет категории работников, поощряемых по данной премиальной системе.

В соответствии с поставленной целью используются различные классификации премий и премиальных систем. Так, в зависимости от количества используемых в системе поощрения показателей и условий премирования различают простые и сложные системы, в зависимости от использования системы поощрения применительно к отдельным работникам или их группе – индивидуальные и групповые.

Положение о премировании может разрабатываться для предприятия и его структурных подразделений, а также для отдельных категорий работников, должностей, профессий, квалификационных групп отдельных профессий. Премирование может осуществляться с различной периодичностью: за месяц, квартал, полугодие, год, что зависит от особенностей организации производства и труда, действующего учета и отчетности.

Разработка Положения о премировании предполагает установление краткосрочных, среднесрочных, долгосрочных или специальных целей. Поставленные цели достигаются путем использования следующих систем премирования: за основные результаты деятельности, единовременное премирование, специальные системы премирования. Премирование за основные результаты деятельности называют текущим, выплаты осуществляются ежемесячно, единовременное премирование – разовым, предусматривающим выплату по итогам года. Специальные системы премирования учитывают результат деятельности, направленный на экономию конкретных видов материальных ресурсов, создание и внедрение новой техники, технологии, изменение конструкций и технических характеристик, а также время достижения этого результата.

От степени обоснованности выбранной системы в существенной мере зависит эффективность деятельности предприятия, его способность оперативно реагировать на меняющиеся рыночные условия и конкурентоспособность.

· показатели премирования должны быть ориентированы на решение задач предприятия;

· необходима оценка показателей премирования, обеспечивающая более высокое вознаграждение за труд большей напряженности;

· число показателей и условий премирования, как правило, не должно превышать трех;

· между показателями и условиями премирования не должно быть противоречий;

· способ определения премии и шкала премирования должны быть достаточно простыми;

· напряженность показателей премирования должна периодически проверяться;

· круг премируемых работников должен определяться их влиянием на показатели премирования;

· периодичность премирования должна постоянно стимулировать работников улучшать показатели их деятельности;

· источники выплаты премий должны соответствовать показателям и источникам премирования и полностью обеспечивать потребности в финансовых средствах, необходимых для выплаты премий;

· премиальная система должна быть экономически обоснованной, что подтверждается оценкой эффективности ее применения.

При разработке положений по премированию представляется целесообразным заложить в них принцип трехступенчатости, распространенный на предприятиях стран с развитой рыночной экономикой, согласно которому необходимо:

1) на первой ступени начислять премии за выполнение показателей, характеризующих деятельность всего предприятия;

2) на второй ступени на уровне структурных подразделений при премировании использовать конкретные показатели, характеризующие их деятельность: для бухгалтерии – выполнение своих служебных обязанностей на высокопрофессиональном уровне, заключающееся в минимизации налогов с предприятия; для отдела сбыта – выполнение плана поступления денежных средств на расчетный счет предприятия; для транспортного отдела – выполнение плана по отправке грузов и др.;

3) на третьей ступени использовать премии за выполнение индивидуальных показателей, характеризующих эффективность трудовой деятельности отдельного работника.

Премия является одним из самых гибких элементов, формирующих вознаграждение работников. В отличие от тарифных ставок и должностных окладов премия не является гарантированной выплатой, ее размер может существенно изменяться в зависимости от многих факторов. Наиболее сильное влияние премия будет оказывать в случае соблюдения следующих требований:

· работники должны обладать своевременной и всесторонней информацией о показателях и условиях премирования, а также остальных аспектах премиальной системы;

· необходима четкая ориентация на те результаты, которые хочет достигнуть организация, используя те или иные премиальные системы, при наличии простой для понимания работников взаимосвязи этих результатов и получаемого вознаграждения;

· показатели и условия премирования должны находиться в полном соответствии с требованиями законодательно-правовой базы и условиями проведения технологического процесса при соблюдении правил техники безопасности, санитарно-гигиенических норм и нормативов.

Практика работы предприятий показывает, что премия устанавливается, как правило, не только в соответствии с результатами труда работника, но и с учетом продолжительности его непрерывного стажа работы на данном предприятии, поэтому премиальные положения и положения об оплате труда, действующие на предприятии, должны находиться в полном соответствии.

Премиальная система может иметь несколько положений о премировании. Положения, относящиеся к одной премиальной системе, содержат элементы, отражающие ее принципиальные черты. Содержание положений о премировании обусловлено конкретными задачами и условиями стимулирования труда.

Приложение

ПРОЦЕДУРА СОЗДАНИЯ И ИСПОЛЬЗОВАНИЯ КАРТ ПОКАЗАТЕЛЕЙ ОЦЕНКИ РЕЗУЛЬТАТОВ ТРУДА ЗА ОПРЕДЕЛЕННЫЙ ПЕРИОД

Словарь основных терминов

Вспомогательные подразделения - подразделения предприятия, результатом деятельности которых является сервисное обслуживание основных подразделений завода.

Группа премирования - группа должностей, для которых установлены одинаковые условия премирования.

Групповые показатели - показатели оценки результативности и эффективности работы сотрудников одного структурного подразделения либо предприятия в целом, направленные на измерение степени достижения поставленных перед данной группой общих целей. Групповой показатель (как правило, количественный) является общим для всех сотрудников данной группы. Доля групповых показателей в общей оценке определяется отдельно для каждой группы должностей.

Диапазон оценки результативности - значения количественного показателя (от минимального до максимального), в рамках которых определяется размер премии.

Индивидуальные показатели - показатели оценки результативности и эффективности деятельности отдельного сотрудника, используемые для измерения степени достижения поставленных перед ним целей. Индивидуальные показатели могут быть как количественными, так и качественными.

Карта показателей оценки результатов труда для должности (далее - карта показателей) - набор показателей, соответствующих ключевым областям ответственности данной должности, с указанием веса, диапазона оценки результативности, методики расчета, объектов оценки, источников данных для расчета.

Качественные (экспертные) показатели - показатели, предназначенные для оценки деятельности сотрудника на занимаемой должности, выполненной на основании экспертных выводов нескольких лиц (экспертов). Качественные показатели рассчитываются в соответствии с методикой выполнения экспертной оценки результатов труда.

Количественные данные - данные о деятельности компании за период оценки, выраженные в конкретных единицах измерения. Используются для расчета количественных показателей.

Количественные показатели - показатели, отражающие степень достижения целевого результата; выражаются в физических или денежных единицах, а также в относительной форме. Методика расчета и источники данных для количественных показателей указаны в индивидуальной карте показателей для каждой должности.

Объект оценки - один из критериев экспертной оценки, качественный показатель результатов труда. Каждый объект оценивается отдельно. В системе оценки результатов труда компании обычно применяется от двух до пяти объектов оценки для одного экспертного показателя.

Основные подразделения - подразделения предприятия, результатом деятельности которых является выпуск товарной продукции.

Отчетный период - период, за который проводится оценка результатов труда (месяц, квартал, год).

Оцениваемый - работник компании, занимающий должность, включенную в систему оценки результатов труда. Его деятельность на данной должности за отчетный период подлежит оценке.

Оценивающий (эксперт) - работник компании, включенный в систему оценки результатов труда в качестве эксперта. Является внутренним и/или внешним клиентом (потребителем результатов труда) оцениваемого работника.

Показатели оценки результатов труда - показатели результативности и эффективности деятельности отдельного сотрудника, подразделений и компании в целом. Показатели эффективности делятся на групповые и индивидуальные, количественные и качественные.

Премия (переменное вознаграждение) - дополнительное вознаграждение, зависящее как от результатов труда конкретного работника, так и от достижения запланированных результатов деятельности компании в целом.

Сотрудники уровня N-1 - работники, непосредственно подчиненные директору предприятия.

Сотрудники уровня N-2 - работники, непосредственно подчиненные директорам по направлениям.

Сотрудники уровня N-3 и ниже - работники, подчиненные руководителям низшего уровня, и рядовые работники.

Фактическое значение показателя - значение количественного показателя оценки результатов труда за отчетный период, рассчитанное в соответствии с приведенной в карте показателей методикой расчета.

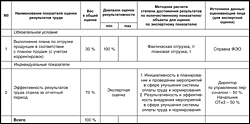

1. Карта показателей оценки результатов труда (I)

Согласовано:

Старший мастер _____________________

Примечание:

1. Для основных подразделений рекомендуется использовать два типа групповых показателей: показатель предприятия и показатель подразделения. Для должностей уровня N-3 и выше используется групповой показатель предприятия, а для должностей более низких уровней - показатель подразделения.

В отдельных случаях вместо группового показателя может применяться параметр «обязательные условия», при выполнении которых премия по данному показателю не рассчитывается через алгоритмы, а устанавливается в конкретном числовом выражении. Пример - приведенная выше карта премирования.

2. Пример расчета премии: предположим, выполнение норм составило 125,5%

Размер премии, таким образом, составил 12,75%.

Для вспомогательных подразделений, независимо от уровня занимаемой сотрудником должности, в качестве группового показателя (или условия) используется показатель деятельности всего предприятия.

3. Индивидуальные показатели определяются в соответствии с ключевыми областями ответственности оцениваемого работника, занимающего данную должность. Вес каждого индивидуального показателя должен быть установлен в диапазоне 10–60%. В исключительных случаях для рабочих-сдельщиков допускается установление веса индивидуального показателя в диапазоне 10–90%.

4. Диапазон оценки результативности для каждого количественного показателя определяется на основании статистических данных за предыдущие периоды. Такая выборка должна охватывать, как минимум, четыре периода. За максимальную величину шкалы премирования принимается среднее значение выборки за год.

Для качественного (экспертного) показателя необходимо привести объекты оценки, которые раскрывают его суть. В системе оценки результатов труда обычно применяется от двух до пяти объектов оценки для каждого показателя. Также в графе для этого показателя приводится перечень оценивающих лиц с указанием веса их мнений в общей оценке.

Карта показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

5. Баллы по экспертной оценке могут быть увеличены до пяти или уменьшены до нуля. Эксперты заполняют анкету экспертной оценки, затем издается распоряжение по увеличению (уменьшению) балла.

При экспертной оценке пять баллов максимальный процент премии по показателю увеличивается до 29,2%. Таким образом, при экспертной оценке, отличной от трех, процент премии по показателю рассчитывается по формуле:

|

Экспертная оценка |

|

Например, сотрудникам отдела выставлена экспертная оценка три балла по пятибалльной шкале, тогда 3: 5 х 29,2% = 17,52%.

6. Карта премирования согласовывается с непосредственным руководителем оцениваемого сотрудника либо с руководителем структурного подразделения.

2. Правила расчета размера премии по показателю

Методика расчета размера премии по каждому показателю приводится на отдельном листе, как приложение к карте показателей оценки результатов труда и в соответствии с ней.

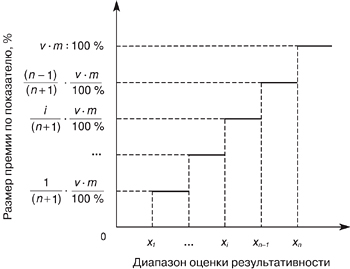

Для расчета размера премии по количественному показателю может применяться такая методика. Диапазон оценки результативности разбивается на четное количество промежутков (обычно от 4 до 10) следующим образом: сначала определяется середина диапазона оценки результативности и соответствующий ей средний размер премии по показателю:

В результате последовательного деления диапазона, получаем n-ое количество промежутков: , … .

После того как диапазон оценки результативности разбит на конечное число равных промежутков, размер премии по показателю определяется по следующему правилу:

x n = b и более

Графически это можно представить так:

Пример. Средний процент премии сотрудника за определенный период составляет 20%. Вес показателя равен 30%, диапазон оценки результативности - 80–120%. В данном случае целесообразно разбить диапазон оценки результативности на четыре промежутка: , , , .

Максимальный размер премии по данному показателю составит:

Для промежутка -

| 2 | х | 2 х 20% х 30% | = 4,8%. |

Для промежутков , расчет размера премии по аналогии с промежутками , .

Для фактических значений показателя, меньших, чем 80%, размер премии составит 0%, а превышающих 120% - 12%.

Таким образом, размер премии в данном примере определяется по следующей схеме:

3. Приложение к карте показателей оценки результатов труда (I)

Нажмите на изображение для увеличения

Примечание:

1. Для расчета размера премии по качественному показателю рекомендуется применять методику, аналогичную методике расчета размера премии по количественному показателю.

Графическое представление:

2. Общий размер премии за период рассчитывается как сумма фактических значений премии (в процентах) по каждому показателю.

Приложение к карте показателей оценки результатов труда (II)

Нажмите на изображение для увеличения

1. Порядок расчета причитающегося размера премии за отчетный период.

Работниками отдела труда и заработной платы (ОТиЗ) производится расчет причитающегося размера премии за отчетный период на основании предоставленных руководителями структурных подразделений справок о выполнении групповых и индивидуальных показателей в установленном порядке.

Работники ОТиЗ доводят информацию о фактическом размере премии (в том числе по показателям) непосредственному руководителю работника с целью дальнейшего его доведения сотрудникам предприятия в установленном порядке.

2. Порядок пересмотра карт показателей оценки результатов труда за отчетный период.

Основанием для внесения изменений в карту показателей оценки результатов труда является:

изменение основных функций деятельности работника (группы работников), в случае проведения реорганизации, изменения организационной структуры, высвобождения численности и т. д.;

анализ степени достижения результатов, проводимый работниками ОТиЗ, выявление показателей оценки результатов труда, которые не оказывают стимулирующего воздействия на работника (группу работников) в достижении им (ими) более высоких показателей.

4. Порядок предъявления взаимных претензий и распределения переменного вознаграждения (премии) между трудовыми коллективами и работниками

Порядок предъявления Претензий и распределения переменного вознаграждения (премии)

1. Общие положения.

Настоящий порядок разработан и вводится в целях:

создания предпосылок и условий для высокопроизводительной работы трудовых коллективов, занятых на различных этапах производственного процесса, и в разных, но взаимосвязанных процессах (производство, обеспечение, обслуживание, управление);

развития трудового соперничества;

повышения моральной и материальной заинтересованности трудовых коллективов (бригад) и отдельных работников в достижении высоких конечных результатов.

2.1. Претензия - суммарное выражение потерь заработной платы, которые понесла бригада (участок, отдел, служба) в отчетном месяце по вине коллективов - смежников, находящихся в производственных отношениях.

2.2. Претензия оформляется по принципу ее признания, т. е. наличия обоюдного согласия трудовых коллективов (отправителя и получателя претензии) в виде Акта и подтверждается подписью вышестоящих руководителей (образец - Форма № 1 ).

2.3. Основанием для предъявления Претензии могут быть: простои, аварии, низкое качество продукции, перебои в обеспечении и др., существенно повлиявшие на результаты работы данного коллектива за отчетный месяц.

2.4. Расчет суммы потерь заработной платы по предъявленным Претензиям производит ОТиЗ на основании Акта и данных соответствующих отделов и служб предприятия (по принадлежности функций), подтверждающих правомерность Претензии.

Сумма потерь заработной платы рассчитывается исходя из суммы переменного вознаграждения, причитающегося трудовому коллективу - отправителю Претензии в отчетном месяце согласно п. 5.2.2. Положения об условиях оплаты труда и премирования работников.

2.5. Предъявление Претензии к трудовому коллективу (бригаде) о некачественном выполнении работ (услуг) либо несоблюдении предъявляемых требований в рамках производственных отношений между взаимосвязанными коллективами или бригадами, выражается в перераспределении премии между отправителем и получателем Претензии в сторону увеличения либо уменьшения (соответственно) предъявляются в установленном ниже порядке.

2.6. Для упрощения расчета суммы потерь заработной платы и взимаемой суммы штрафных санкций по предъявленной Претензии применяется система коэффициентов трудового вклада (КТВ), представленных в Форме № 2 к настоящему Порядку, а именно:

при КТВ коллектива < 1,0 (штрафные санкции) - как произведение размера переменного вознаграждения, рассчитанного на основании индивидуальных показателей работы трудового коллектива - получателя Претензии за отчетный месяц в процентах, суммы окладов данного коллектива и установленного КТВ, деленное на 100%;

при КТВ коллектива > 1,0 - производится доплата к сумме переменного вознаграждения коллектива - отправителя Претензии, рассчитанного на основании индивидуальных показателей его работы за отчетный месяц, которая исчисляется в сумме полученных штрафных санкций, но не более чем в размере 50% от суммы переменного вознаграждения, причитающегося коллективу - получателю Претензии по результатам работы за отчетный месяц.

Перераспределение размера премии между коллективами с учетом штрафных санкций утверждается директором по персоналу и социальному развитию.

2.7. Оформленные в установленном выше порядке Акты взаимных Претензий предоставляются в ОТиЗ для расчета суммы штрафных санкций в рабочем порядке, т. е. по мере их предъявления (не накапливаются на конец месяца).

2.8. Внутри трудовых коллективов размер переменного вознаграждения перераспределяется между работниками с учетом коэффициентов эффективности их труда (КЭТ), т. е. пропорционально трудовому вкладу каждого работника. КЭТ устанавливается непосредственным руководителем трудового коллектива (старшим мастером, мастером, сменным мастером, бригадиром и т. д.) по согласованию с профгруппоргом.

При этом следует учитывать, что:

КЭТ, равный единице , устанавливается работникам, не имевшим в течение месяца замечаний со стороны администрации, качественно выполнившим производственное задание, не нарушавшим трудовой дисциплины, правил охраны труда и других упущений;

КЭТ ниже единицы и до нуля устанавливается работникам, которые работали менее производительно и интенсивно, чем остальные члены коллектива, допустили брак, нарушения технологии, трудовой дисциплины, охраны труда и другие упущения;

КЭТ выше единицы до 1,5 , как правило, устанавливается работникам, успешно выполнившим все производственные задания и задания руководителей; проявившим инициативу, направленную на повышение эффективности работы бригады; добившимся высокого качества труда; выполнявшим функции отсутствующих работников; совмещавшим профессии; успешно выполнявшим наиболее трудоемкие и напряженные работы; проявившим высокое профессиональное мастерство и т. п.

Руководителям коллективов - получателям Претензии дается право не представлять к премированию в отчетном месяце именно тех работников, по вине которых была получена Претензия (аварии, брак в работе, нарушение технологического процесса, рабочих и должностных инструкций и т. п.).

Форма 1

АКТ

о предъявлении Претензии трудовому коллективу

Нажмите на изображение для увеличения

Форма 2

ПЕРЕЧЕНЬ

претензий и размер увеличения и уменьшения коэффициентов трудового вклада

Табл. 1. Примерный перечень повышающих показателей при определении КТВ коллективу - отправителю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Повышение интенсивности труда, дополнительные затраты рабочего времени по вине смежников (других структурных подразделений) |

от 0,1 до 0,3 |

|

| Дополнительные трудозатраты на исправление брака за счет поставки некачественного сырья, материалов, полуфабрикатов и пр. |

от 0,1 до 0,5 |

|

| Выполнение наиболее трудоемких и сложных работ по сравнению с другими структурными подразделениями (бригадами) |

от 0,1 до 0,3 |

|

| Ликвидация последствий аварии, приведшей к потерям в производстве (невыполнение норм выработки вследствие простоя не по вине коллектива - отправителя Претензии) |

от 0,1 до 0,3 |

|

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства для восполнения потерь |

Табл. 2. Примерный перечень понижающих показателей при определении КТВ коллективу - получателю Претензии

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Сверхнормативные простои оборудования участка по вине смежников (обслуживающего подразделения) за определенный период |

от 0,1 до 0,3 |

|

| Нарушение технологической дисциплины, требований стандартов |

от 0,1 до 0,5 |

|

| Низкое качество передаваемой передельной продукции (работ, услуг) для дальнейшей обработки (использования) |

от 0,1 до 0,3 |

|

| Необеспечение сырьем, материалами, инструментом, электроэнергией и другими необходимыми ресурсами |

от 0,1 до 0,5 |

|

| Невыполнение или несвоевременное выполнение требований, предъявляемых к структурному подразделению смежными подразделениями |

от 0,1 до 0,5 |

|

| Неритмичность работы по вине структурного подразделения - получателя Претензии |

от 0,1 до 0,5 |

|

Форма 3

Табл. 1. Перечень факторов, влияющих на величину КЭТ работника

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Постоянное перевыполнение сменных заданий и норм труда | ||

| Более высокое качество работы по сравнению с другими работниками | ||

| Снижение простоев оборудования против установленных норм | ||

| Проявление инициативы работником по предотвращению простоев оборудования и сотрудников | ||

| Совмещение профессий, расширение зоны обслуживания | ||

| Постоянное выполнение, наряду со своими обязанностями, функций отсутствующего работника | ||

| Высокая интенсивность труда, выполнение работ повышенной опасности | ||

| Выполнение наиболее трудоемких и сложных работ | ||

| Проявление профессионального мастерства, обеспечивающего более высокую производительность труда при высоком качестве работ и сокращении сроков выполнения задания | ||

| Экономия основных и вспомогательных материалов, электроэнергии и других ресурсов | ||

| Разработка и внедрение новых проектов, направленных на повышение эффективности производства |

Табл. 2. Перечень понижающих показателей для определения КЭТ

|

№ п/п |

Наименование Претензии |

Знач. КТВ |

| Невыполнение или некачественное выполнение производственных заданий | ||

| Недостаточная интенсивность или систематическое отставание от общего темпа коллективного труда | ||

| Нарушение технологической инструкции, требований стандарта | ||

| Неудовлетворительное содержание оборудования и рабочего места, нарушение правил эксплуатации оборудования | ||

| Нарушение правил охраны труда и культуры производства | ||

| Систематическое невыполнение или несвоевременное выполнение обязанностей согласно своей должностной (рабочей) инструкции | ||

| Систематическое выполнение работ с низким качеством, ошибками | ||

| Нерациональное использование сырья, материалов, инструмента, электроэнергии и других ресурсов | ||

| Увеличение времени простоя оборудования по вине работника | ||

| Недостаточные производственные навыки, низкий уровень профессионального мастерства | ||

| Систематическое невыполнение норм выработки | ||

| Нарушение трудовой дисциплины, правил внутреннего трудового распорядка, культуры производства |

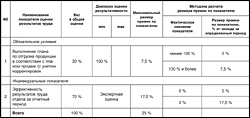

Система премирования на нашем предприятии предполагает как коллективное, так и индивидуальное вознаграждение. Хотелось бы остановиться на структуре премирования (табл. 1). Сегодня мы используем:

- бонусное премирование;

- премирование за выполнение ключевых показателей;

- индивидуальное премирование.

Табл. 1. Структура системы премирования

|

Вид премирования |

Характеристика премирования |

||||

|

Показатели премирования |

Критерии определения размера премии |

Источник |

Периодичность |

||

|

Бонус |

Руководители |

Цели компании и подразделения |

Результаты работы компании

|

Прибыль |

Полугодие/

|

|

Специалисты |

Цели компании, подразделения

|

Результаты работы компании

|

|||

|

Рабочие |

Цели компании |

Результаты работы компании |

|||

|

Премия за выполнение

|

Функциональный менеджмент |

Ключевые показатели эффективности (КПЭ) |

Результаты работы подразделения

|

Себестоимость |

Квартал |

|

Рабочие, оплачиваемые повременно |

Квартал |

||||

|

Линейный менеджмент |

Месяц |

||||

|

Индивидуальное премирование |

Рабочие, оплачиваемые сдельно |

Качество и производительность труда |

Дифференциация по профессиям

|

Себестоимость |

Месяц |

Бонусное премирование распространяется на весь персонал компании — по итогам полугодия/года. Размер бонусного вознаграждения дифференцирован по размеру: в зависимости от прироста объема продаж (по отношению к прошлому году). Он рассчитывается по определенной формуле, в основе которой лежит размер среднемесячной ставки, количество тарифных ставок и определенный коэффициент увеличения. Выполнение отраслевых нормативов незначительно влияет на размер премии, гораздо больше она зависит от достижения стратегических целей компании. Перевыполнение плана также незначительно влияет на вознаграждение, поскольку мы в этом не заинтересованы. Таким образом, каждая группа персонала получает «свой» бонус, с учетом уровня управления, уровня должности и степени ее влияния на конечный результат.

Распределение бонусного вознаграждения между подразделениями и отдельными сотрудниками зависит от следующих факторов (табл. 2):

- степени выполнения целей: компании, подразделения, индивидуальных;

- степени влияния должности на достижение стратегических целей компании (при этом, чем ниже статус работника, тем больше вознаграждение зависит от его личных усилий, чем выше статус — тем больше вознаграждение зависит от успешности коллектива в целом).

Табл. 2. Матрица распределения бонусного вознаграждения

Размер личного бонусного вознаграждения рабочего зависит только от его индивидуальных показателей, производительности и качества. Если он в течение года не имел замечаний по производительности, качеству и трудовой дисциплине — бонусное вознаграждение он получит в полном объеме. Но при этом размер суммы, которая будет направлена на выплату вознаграждений, зависит от выполнения целей компании по продажам.

Кроме того, специалисты и руководители могут получить еще дополнительный бонус за высокие личные результаты, которые связаны с управлением проектами, с участием в проектах, за какие-то личные достижения. Это оценка за сверхрезультаты, при таких достижениях коэффициент бонусного вознаграждения может увеличиваться еще больше.

Самое главное в системе премирования за выполнение ключевых показателей — технология формирования показателей (рис. 1). Мы выделяем несколько групп ключевых показателей эффективности:

- КПЭ предприятия (объем продаж, рентабельность, чистая прибыль);

- КПЭ отдельных бизнес-процессов (стратегический менеджмент, постоянное совершенствование и т. п.);

- КПЭ подразделений (влияние на результаты бизнес-процесса, эффективность работы подразделения, удовлетворенность потребителей) и

- КПЭ сотрудников (вклад в результаты подразделения, компетенции, производительность, качество).

Рис. 1. Технология формирования показателей премирования

Для иллюстрации приведем ключевые показатели эффективности для бизнес-процесса «Производство» (отдел подготовки производства, ремонтный участок, отдел контроля качества и т. п.):- выполнение плана выпуска продукции собственного производства — в натуральном выражении;

- оценка качества — в баллах (включая подразделения, работающие по производственной кооперации);

- рост производительности труда.

А вот для бизнес-процесса «Управление персоналом» (отдел планирования потребности в персонале и систем оплаты, отдел кадров, группа развития персонала) мы выделили два показателя эффективности: рост производительности труда и удовлетворенность качеством предоставляемых услуг (рис. 2). Индикаторами для измерения их качества являются:

- соблюдение сроков заполнения вакансий;

- закрепление вновь принятого персонала;

- выполнение планового показателя текучести кадров;

- выполнение программы оптимизации численности персонала;

- выполнение графика разработок регламентов;

- выполнение плана мероприятий по внедрению системы информационного обеспечения;

- рост посещаемости корпоративного сайта (по сравнению с уровнем соответствующего периода прошлого года);

- оценка потребителями качества предоставляемых услуг.

Рис. 2. Служба управления персоналом

Для основных подразделений премии за выполнение показателей мы выплачиваем поквартально.

Возможно, будет полезно почитать:

- Обучение основам бюджетного управления ;

- Придумай шуточное название к иллюстрации ;

- X5 Retail Group купит супермаркеты «О'кей Что случилось в окее ;

- Пять способов убедить суд принять ее в качестве доказательства ;

- Принципы, функции и методы деятельности социального работника в пенитенциарных учреждениях ;

- Внешнеторговая бартерная сделка ;

- Когда прекращается трудовой договор ;

- Оптимизация логистических процессов на предприятии ОАО 'БНС Груп' ;