Анализ управления предприятием в условиях экономического кризиса. Курсовая работа управление предприятием в условиях кризиса. Список использованной литературы

Батьковский М.А.,

к. э. н.,

менеджер ООО «Саргон-Н»

Булава И.К.,

к. э. н.,

доцент кафедры «Финансовый менеджмент»

Мингалиев К.Н.,

к. э. н.,

заместитель заведующего кафедрой

«Финансовый менеджмент»

Финансовой академии при Правительстве РФ

Предприятие, находящееся в кризисном состоянии, сталкивается с тремя основными проблемами: дефицитом денежных средств и низкой платёжеспособностью. В результате у предприятия возникает задолженность перед бюджетом, персоналом, кредиторами, постоянно растут внешние заимствования. Основными показателями оценки платёжеспособности являются коэффициенты ликвидности; недостаточным удовлетворением интересов собственников, что проявляется в снижении рентабельности собственного капитала предприятия. О снижающейся отдаче на вложенный в предприятие капитал свидетельствует падение значений показателей рентабельности; снижением финансовой независимости предприятия, которая проявляется в трудностях с погашением будущих обязательств предприятия из-за роста его финансовой зависимости от кредиторов.

Совокупность факторов, которые способны привести предприятие к финансовому кризису, можно разделить на две основные группы: внешние по отношению к нему (на эти факторы оно не в состоянии влиять); внутренние (они возникают в результате деятельности самого предприятия). В их основе, как правило, лежат просчёты в анализе рынка, производства, эффективности капитальных вложений, кадровой политике (рис. 1).

Для нейтрализации влияния нежелательных воздействий указанных внешних и внутренних факторов необходимо осуществлять оценку финансового состояния предприятия. Основой различных методик данной оценки является в настоящее время определение большого числа часто не связанных между собой показателей.

Различия между методиками сводятся к особенностям расчёта того или иного показателя . Без учёта основных закономерностей экономики предприятия набор разнонаправленных показателей превращается в бесполезную информацию.

В то же время анализ на основе взаимосвязей позволяет успешно проводить качественную диагностику финансового состояния предприятия и принимать обоснованные управленческие решения по финансовому оздоровлению предприятия. Например, если проблем с реализацией продукции у предприятия нет, а его финансовое положение ухудшается, то необходимо проанализировать состояние оборотных средств. Если они малы, то указанная тенденция связана с большой длительностью производственного цикла. В этом случае необходимо выявить слабые звенья данного цикла. Таким звеном может быть, например, длительность оплаты отпущенных товаров. Тогда причины ухудшения финансового положения предприятия связаны, скорее всего, с его ценовой политикой. Следовательно, необходимо корректировать условия договоров на продажу создаваемой им продукции.

Высокие цены на продукцию могут быть следствием роста издержек производства. Тогда необходимо проанализировать динамику изменения затрат на производство продукции и причины роста издержек. При достаточно высокой оборачиваемости средств финансовые проблемы предприятия могут быть следствием низкой рентабельности производимых товаров (оказываемых услуг). Если объём продаж продукции предприятия уменьшается, то возникают трудности с её реализацией. В такой ситуации предприятию необходимо уточнить объёмы запасов готовой нереализованной продукции, её потребительские свойства, а также ценовую политику и систему реализации товара.

Проблемы с платёжеспособностью, финансовой независимостью, рентабельностью возникают у предприятия и в том случае, когда оно зарабатывает недостаточно средств либо нерационально распоряжается результатами своей деятельности. При ограниченном спросе на продукцию предприятия необходимо осваивать выпуск новых видов продукции или сокращать производственные фонды. Первый вариант позволит увеличить объёмы реализации, но при этом потребуется вложение дополнительных средств. Сокращение производственных фондов может увеличить прибыль за счёт снижения постоянных затрат.

Когда реализация продукции предприятия организована хорошо, а его прибыль невысока, то причиной этого могут быть большие затраты на сырьё и полуфабрикаты. В этом случае необходимо искать поставщиков, предлагающих приемлемые для предприятия цены. Причиной высоких затрат может быть и собственная деятельность предприятия, например высокие затраты на освещение, отопление и другие нужды.

Иногда для снижения указанных затрат требуется сократить мало загруженные производственные фонды предприятия, ибо они требуют слишком больших затрат на обслуживание и ремонт.

Прибыль предприятия и после уплаты налогов остаётся в его распоряжении не в полном объёме, так как часть её уходит на погашение штрафов и пеней. Поэтому сокращение непроизводственных расходов может стать источником средств для финансового оздоровления предприятия. Большой объём незавершённого производства, запасов и готовой продукции свидетельствует о том, что производственные планы предприятия формируются без обоснования объёмов продаж.

Приведение в соответствие планов производства продукции и планов её реализации также способствует финансовому оздоровлению предприятия. Нарушение хода производственного процесса приводит к тому, что денежные средства долго находятся в стадии незавершённого производства. В этом случае необходимо обеспечивать бесперебойные поставки сырья и комплектующих, что также будет способствовать улучшению финансового состояния предприятия.

Учёт рассмотренных, а также многих других закономерностей экономики предприятия позволяет повысить эффективность финансового оздоровления предприятия, которое считают важнейшим элементом антикризисного управления. Управление финансовым оздоровлением предприятия представляет собой воздействие на его деятельность, направленное на недопущение кризиса, а в случае его возникновения – локализацию возможных последствий и стабилизацию его текущего финансового состояния. Оно должно быть направлено на достижение целей: определение текущих задач; временная организация деятельности предприятия; целесообразное использование всех ресурсов предприятия; минимизация связывания оборотных средств; создание условий для развития предприятия . Оперативное управление финансовым оздоровлением предприятия рассматривается как управление в краткосрочном периоде, поэтому при осуществлении его мероприятий основное внимание необходимо уделить управлению оборотными активами.

Основой оперативного управления финансовым оздоровлением предприятия является выработка и осуществление управляющих воздействий, регулирующих его финансовую деятельность. Вследствие ограниченного объёма имеющихся в распоряжении предприятия ресурсов постоянно возникает необходимость их оперативного перераспределения на важнейшие направления его деятельности. Критерием перераспределения ресурсов выступает целесообразность их использования.

В процессе оперативного управления закупками в первую очередь должны быть решены задачи обеспечения предприятия материалами, оборудованием, инструментом, то есть всем необходимым для производства продукции. При этом также надо учитывать затраты на поддержание в функциональном состоянии административных зданий, цехов и обеспечение всем необходимым процесса функционирования управленческого аппарата. Управление закупками на кризисном предприятии должно обеспечивать сокращение запасов используемых ресурсов и увеличение отдачи от них.

Поэтому при осуществлении оперативного управления закупками необходимо анализировать, где, когда и в каких объёмах расходуются ресурсы кризисного предприятия; прогнозировать потребность в ресурсах; обеспечивать максимально высокий уровень отдачи от их использования.

Оперативное управление дебиторской задолженностью заключается в управлении долгами потребителей продукции предприятия. Для увеличения притока денежных средств предприятию необходимо оптимизировать его договорные отношения с контрагентами, используя предоплату, частичную предоплату (она сочетает предоплату и продажу товаров в кредит), передачу на реализацию, выставление промежуточного счёта при долгосрочных контрактах, банковскую гарантию и применение гибких цен.

Для оперативного управления финансовыми вложениями предприятия целесообразно сформировать один или несколько инвестиционных портфелей . Обычно используются два основных способа организации управления инвестиционным портфелем кризисного предприятия. Первый – самостоятельное выполнение предприятием всех функций управления портфелем. Второй – передача большей части функций по управлению им другому юридическому лицу в форме траста. Инвестиционная активность предприятия определяется, прежде всего, объёмами средств, которые оно может разместить.

На возможность финансового оздоровления предприятия, по нашему мнению, влияют следующие основные факторы: организация производства; издержки производства продукции; производительность труда; эффективность использования ресурсов; специализация производства; организационная структура управления; механизм управления; кадры.

Можно выделить четыре основных элемента системы оперативного управления финансовым оздоровлением предприятия: управление на основе контроля за исполнением; управление на основе экстраполяции; управление на основе прогнозирования изменений и реакции на них; управление на основе экстренных решений, когда задачи возникают стремительно и их невозможно вовремя усмотреть. На основе мероприятий оперативного управления финансовым оздоровлением предприятия должна разрабатываться комплексная программа антикризисного управления, включающая мероприятия по внесудебному финансовому оздоровлению предприятия для вывода его из кризиса. Основные мероприятия указанной программы призваны не только стабилизировать финансовое состояние предприятия, но и повысить эффективность его деятельности.

Необходимым условием успешного управления кризисным предприятием является анализ его деятельности. Для управления финансовым оздоровлением предприятия должны применяться приёмы, направленные на стабилизацию его финансового положения. К таким приёмам относятся в первую очередь формирование кредитного портфеля, определение коэффициента важности долга, оценка качества финансового состояния предприятия.

Как правило, предприятие пытается диверсифицировать финансовые источники, используя все возможные варианты привлечения средств. Поэтому у предприятия формируется кредитный портфель, который представляет собой совокупность средств, привлечённых на финансовом рынке. В качестве кредитов предприятию должны рассматриваться все заёмные средства – как полученные в кредитных организациях, так и в виде отсрочек по платежам в бюджет и внебюджетные фонды, авансов поставщиков, даже если они выдаются на длительный срок и без процентов за их использование. Для анализа кредитного портфеля кризисного предприятия можно использовать несколько количественных показателей: сумму кредита; количество дней до погашения кредита; ставку штрафа за просрочку погашения кредита . С помощью показателей, используемых при анализе кредитного портфеля, можно определить коэффициент важности долга (К ВАЖН) – интегральный показатель, рассчитываемый по значениям характеристик составляющих кредитного портфеля. Использование К ВАЖН позволяет расставить все кредиты по степени важности и контролировать их погашение. Коэффициент важности i -го долга (К ВАЖНi ) можно рассчитать с использованием мультипликативной модели:

где Ai

– вектор-строка, состоящий из весов соответствующих значений показателей i

-го кредита;

Xi

– вектор-столбец, состоящий из значений соответствующих показателей i

-го кредита.

Вес показателей рассчитывают в зависимости от того, какому из них придаётся большее значение и как влияет этот показатель на важность долга. Если влияние прямо пропорционально, то вес больше единицы, если влияние обратно пропорционально – меньше единицы.

При оценке финансового состояния предприятия необходимо сделать вывод о его финансовой состоятельности либо несостоятельности. Для этих целей необходимо использовать показатель «качество финансового состояния» в момент анализа.

Определение качества финансового состояния предприятия может осуществляться по критериям, приведённым в табл. 1.

Если будут выявлены признаки несостоятельности, то необходимо применять антикризисные меры. Процесс вывода предприятия из кризиса представляет собой совокупность мероприятий финансового оздоровления, обеспечивающих постепенное улучшение качества финансового состояния предприятия и перевод его из разряда кризисных в категорию состоятельных. Это достигается в ходе реализации процесса финансового оздоровления предприятия, который состоит из нескольких этапов:

- анализа финансового состояния предприятия (выявления причин кризиса);

- финансовой стабилизации кризисного предприятия (ужесточения финансовой политики предприятия);

- анализа возможностей финансового оздоровления;

- разработки программ финансового оздоровления предприятия;

- вывода предприятия из кризисного состояния (улучшения его финансового состояния и доведения предприятия до состоятельности) .

Выход предприятия из финансового кризиса заключается в первую очередь в устранении причин, способствующих его возникновению. Планирование этого процесса можно разделить на две основные стадии: разработка антикризисной стратегии деятельности предприятия (антикризисное стратегическое планирование) и определение тактики реализации выбранной стратегии (оперативное планирование). Стратегическое планирование финансового оздоровления предприятия позволяет уменьшить влияние факторов неопределённости и изменчивости внешней среды функционирования предприятия. Оно концентрирует усилия предприятия на главных задачах выхода из финансового кризиса с меньшими потерями . Оперативные мероприятия, обеспечивающие выход предприятия из финансового кризиса, подразделяются на защитные (сокращение расходов, закрытие подразделений, уменьшение объёмов производства и сбыта, сокращение персонала) и наступательные (активные маркетинговые исследования, повышение цены на продукцию, модернизация производства, совершенствование управления).

Сущность оперативных мероприятий по выходу предприятия из финансового кризиса состоит в уменьшении текущих убытков, использовании внутренних резервов и получении необходимых кредитов.

Оперативное планирование финансового оздоровления предприятия должно осуществляться в рамках выбранной антикризисной стратегии. С помощью оперативных планов финансового оздоровления должны быть распределены ресурсы предприятия для достижения стоящих перед ним стратегических целей. Реализация оперативных мероприятий финансового оздоровления, не связанных со стратегическими целями, может привести к кратковременному улучшению финансового положения предприятия, но не устранит причины кризисных явлений.

Стратегическое планирование финансового оздоровления начинается с определения долгосрочных целей деятельности предприятия. Следующим этапом стратегического планирования является анализ внешних и внутренних причин ухудшения финансового положения предприятия. Выбор стратегии финансового оздоровления зависит от комплексности анализа финансового состояния предприятия. На этом этапе необходимо исследовать внешнюю и внутреннюю среду деятельности предприятия и оценить его реальное финансовое положение . На следующем этапе стратегического планирования финансового оздоровления надо провести анализ долгосрочных целей деятельности предприятия и выявить стратегические альтернативы выхода предприятия из финансового кризиса. В результате их анализа определяется одна из альтернативных стратегий выхода предприятия из финансового кризиса. Анализ возможностей данного выхода связан с прогнозом его финансового состояния.

Определение перспектив улучшения финансового состояния предприятия должно осуществляться с учётом вариантов его дальнейшей работы: сохранения сложившихся тенденций развития внутренней среды предприятия; незначительных корректировок финансовой политики предприятия без использования значительных внешних источников финансирования; вероятных изменений его внешней среды; реализации инвестиционных проектов различной направленности. Прогноз на основе учёта сложившихся тенденций внутренней среды предприятия может быть краткосрочным и среднесрочным. Он должен показать опасности сложившихся тенденций в деятельности предприятия. Прогноз внешней среды предприятия должен определить: динамику макроэкономических параметров, влияющих на него; планируемые меры правительства в области налогообложения; прогнозируемую стратегию конкурентов.

Анализ методик прогнозирования финансового состояния предприятия свидетельствует, что подавляющее большинство из них позволяет определить лишь текущее финансовое состояние предприятия и в лучшем случае – вероятность его выхода из кризиса.

Вопросы вывода кризисного предприятия на траекторию устойчивого развития в них, как правило, не рассматриваются . Вместе с тем при решении данной задачи необходимо, с нашей точки зрения, с учётом внешних тенденций и потенциала развития предприятия определить возможность его финансового оздоровления за счёт использования имеющихся ресурсов. Для этого требуется оценить ожидаемую эффективность активов по сложившейся динамике балансовых статей актива и пассива или на основе экспертных оценок, а также определить потенциал развития предприятия и динамику рыночной цены его акций на основе сравнения ожидаемой эффективности активов с ожидаемой стоимостью пассивов. Если финансовое оздоровление предприятия при решении указанных задач невозможно, то необходимо разработать стратегию оздоровления, включающую частичное или полное перепрофилирование производства.

Для реализации указанной стратегии следует разработать бизнес-планы финансового оздоровления предприятия с учётом затрат на их осуществление. Цель их формирования – определение основных направлений финансовой деятельности предприятия и оценка её ожидаемой эффективности. Бизнес-планы финансового оздоровления служат ориентирами при выборе объектов инвестирования и основой для разработки различных плановых документов: производственных планов, графиков.

Литература

1. Крыжановский В.Г., Лапенков В.И., Лютер В.И.

Антикризисное управление: Учеб. пособие для техн. вузов. – М.: Приор, 1998.

2. Батьковский М.А., Балычев С.Ю., Хрусталёв Ю.Е.

Финансовое оздоровление и развитие предприятия. – М.: Гипростроймост, 2003.

3. Грачёв А.В.

Анализ и управление финансовой устойчивостью предприятия. – М.: Финпресс, 2002.

4. Мингалиев К.Н.

Финансовый менеджмент: Электронный учебник. – М.: Финансовая академия при Правительстве РФ, 2005.

5. Ковалёв В.В.

Финансовый менеджмент: теория и практика. – 2-е изд., перераб., доп. – М.: ТК «Велби», Проспект, 2008.

6. Божко В.П., Булава И.В., Мингалиев К.Н.

Стратегия развития российских предприятий в современный период: теория и методология. – М.: МЭСИ, 2009.

7. Мингалиев К.Н., Гарин А.В., Вдовцов А.А.

Внутренние механизмы финансового оздоровления предприятия, используемые с целью активизации его инновационной деятельности // Инновационное развитие экономики России: Материалы международной научной конференции. – М.: МЭСИ, 2008.

8. Батьковский М.А., Булава И.В., Мингалиев К.Н.

Экономико-математический инструментарий финансового оздоровления российских предприятий в условиях глобализации и мирового финансового кризиса. – М.: МЭСИ, 2009.

Также по этой теме.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Понятие, типология и признаки кризиса. Антикризисные характеристики управления персоналом. Основные функции руководителя. Антикризисная политика в управлении персоналом. Система планирования персонала предприятия. Формирование кадрового персонала.

курсовая работа , добавлен 01.12.2010

Обострение кризиса в России. Принципы управления персоналом. Человеческий фактор антикризисного управления. Конфликты в развитии организации. Причины конфликтов и их роль в антикризисном управлении. Система и принципы антикризисного управления персоналом.

реферат , добавлен 11.12.2010

Причины возникновения кризисной ситуации. Основные проблемы управления персоналом кризисного предприятия. Принципы, задачи и методы управления человеческим потенциалом кризисного предприятия. Повышение эффективности управления персоналом.

курсовая работа , добавлен 24.11.2006

Принципы и методы управления персоналом кризисного предприятия. Управление организационными изменениями. Регулирование трудовых отношений в процессах антикризисного управления. Сокращение занятости и политика увольнений на предприятии в условиях кризиса.

дипломная работа , добавлен 17.06.2010

Принципы, задачи и методы управления персоналом кризисного предприятия, управление организационными изменениями. Общая характеристика деятельности компании ООО "АЕ5000", разработка рекомендательных мероприятий для выхода из кризисного положения.

курсовая работа , добавлен 17.09.2014

Причины возникновения кризисной ситуации. Основные проблемы управления персоналом кризисного предприятия. Принципы, задачи и методы управления человеческим потенциалом кризисного предприятия. Создание кадровой службы. Оценка персонала.

курсовая работа , добавлен 12.06.2004

Сущность маркетинга в деятельности организации, его цели и принципы. Роль маркетинговых коммуникаций в системе антикризисного управления. Анализ предприятия ООО "Дикси-Челябинск", маркетинговые стратегии и управление предприятием в кризисных условиях.

курсовая работа , добавлен 13.02.2012

Мировой финансовый кризис, рецессия глобальной экономики, падение цен на основные российские экспортные товары создали для госбюджета и многих отечественных предприятий серьезные трудности с финансированием не только развития, но и текущей деятельности, из-за сокращения объемов бизнеса и количества персонала. Кризис заставляет думать о переменах, а применение современных методов управления проектами - лучший и проверенный практикой способ быстрого, прозрачного и экономически эффективного осуществления изменений. Главное в переменах - это твердое намерение их осуществить, понимание и решимость использовать подходы, предлагаемые современным управлением проектами. Этой актуальной теме в начале 2009 г. был посвящен ряд мероприятий специальных групп по интересам СОВНЕТ, по материалам которых была подготовлена настоящая статья.

Кризис одновременно является источником ущерба и возможностью обновления. Он выполняет такие важные социально-экономические функции, как выявление скрытых конфликтов и диспропорций, определение наиболее сильных собственников, восстановление адекватности социально-экономических условий,обновление элит и т.д. . С точки зрения практики проектного менеджмента (ПМ) кризис - это дефицит любого ресурса, не позволяющий продолжить и завершить проект (этап, работу проекта) на приемлемых условиях. Если все условия соблюдены, а проект все равно «не идет», значит, существует дефицит управленческого ресурса.

Итоги 2008 г. и первого квартала 2009 г. не внушают оптимизма. Однако кризис начался гораздо раньше, о его предвестниках говорили так часто, что на это просто перестали обращать внимания. «Нынешний финансовый кризис отличается как глубиной, так и размахом - он, пожалуй, впервые после Великой депрессии охватил весь мир. «Спусковым крючком», приведшим в действие кризисный механизм, стали проблемы на рынке ипотечного кредитования США. Однако в основе кризиса лежат более фундаментальные причины: макроэкономические, микроэкономические и институциональные. Ключевую роль в развитии текущего кризиса сыграла асимметрия информа-ции1. Структура производных финансовых инструментов стала столь сложной и непрозрачной, что оценить реальную стоимость портфелей финансовых компаний оказалось практически невозможным... Кредитный рынок. впал в паралич. Развитие ситуации в финансовой сфере серьезно повлияло и на реальный сектор экономики» .

Кроме расстроенных американских финансов есть еще и другие глобальные проблемы. Даже упрощенная картина их основных взаимосвязей поражает своей сложностью. Решение этих проблем требует совместных, и немалых, усилий многих государств, т.к. каждая из них (ядерное оружие, парниковый эффект, кислотные дожди и др.) может в любой момент активизироваться и породить такой кризис, по сравнению с которым нынешний может показаться счастьем.

В мировой прессе горячо обсуждается вопрос о том, кто виноват в сегодняшних экономических трудностях. 76% жителей США винят в происходящем банки и финансовые компании, 58% считают главными виновникам обвала заведомо неплатежеспособных покупателей домов и т.д.

Выделим два основных аспекта сегодняшнего кризиса.

1.Общепризнанный главный его бенефициар - это перегретая американская экономика, которой нужен пристойный повод для «сдувания финансовых пузырей».

2.Официально названные его виновники на самом деле неуязвимы.

Тем временем чрезмерная зависимость многих стран мира от американской экономики делает из США основного «экспортера» внутренних проблем.

Часто российская экономика представляется жертвой мирового кризиса, но на самом деле это не так. Задолго до 2008 г. многие эксперты предупреждали о том, что ключевые показатели состояния финансовой, экономической и социальной сферы РФ не просто вызывают тревогу, но обладают четко выраженной тенденцией к усилению рассогласования всей системы и снижению ее стабильности . Усугубляющиеся финансовые трудности демонстрируют зависимость России и от состояния дел в глобальной экономике, и от нерешенных проблем управления внутри страны. После ряда международных встреч на высшем уровне стало ясно, что единое решение по борьбе с кризисом выработать крайне трудно и причиной тому являются глобальные геополитические противоречия, которые очень нелегко преодолеть.

В России на сегодняшний день самым полным и объективным открытым документом является «Экспертный доклад» , в разработке которого авторы статьи приняли участие. Анализ существующих доктринальных документов РФ показывает, что на сегодняшний день нет научно обоснованной стратегии, методологии ее разработки и соответствующего инструментария проектного менеджмента для эффективного решения проблемы выхода отечественных предприятий из кризиса и перехода на инновационный путь развития .

2.СИСТЕМНЫЙ ПОДХОД

«Кризисы - неотъемлемая часть живых систем. Это теоретически понятное рассуждение воспринимается болезненно, когда мы сталкиваемся с кризисом на практике. Особенно когда кризис выходит за рамки той системы, которой мы способны управлять лично» . Для успешного преодоления кризиса помимо прочего необходимо поддержание определенного уровня разнообразия в системе. Изменение условий деятельности в трудные времена и после требует от любого хозяйствующего субъекта новых настроек, проектов, а порой и направлений деятельности (видов бизнеса). Если система не обладает запасом разнообразия или готовности к изменениям, она может не выдержать кризиса. В этом плане очень своевременна разработка таких альтернативных проектов, как «Проект Россия». Системный подход широко применяется в проектном менеджменте, значит, необходимо воспользоваться им для анализа сложившейся финансово-экономической ситуации и путей выхода из нее.

Интересна статистика употребления слова «кризис» в классических документах по ПМ. В работе PMI PMBOK® Guide оно не упоминается ни разу - только проблемы и конфликты применительно к активам организационного процесса и управлению командой проекта . В документе

IPMAICB 3.0 это слово встречается очень часто, но оно употребляется в узком смысле. Есть специальный элемент компетентности «Конфликты и кризисы», однако он «охватывает пути преодоления конфликтов и кризисов, которые могут возникнуть между индивидуумами и сторонами, участвующими в проекте или программе». О внешнем системном кризисе речь не идет . Такое положение удивительно, если учитывать, что существует очень большой раздел общего менеджмента, посвященный кризисному управлению и обладающий существенными особенностями.

Нас убеждали, что «в США и Западной Европе кризис-менеджмент активно внедряется в банковскую деятельность как важный и необходимый элемент успешного функционирования финансовых учреждений. Более того, кризис-менеджмент стал атрибутивной частью всего спектра деловой, финансовой и организационной инфраструктуры рыночных отношений. Компании, осуществляющие управление рисками на необходимом уровне, получают определенные льготы со стороны государства и дополнительные скидки при страховании. Кризис-менеджмент - это комплексная программа, обеспечивающая снижение последствий реализации рисков при наихудшем сценарии развития событий в условиях глубокой экономической рецессии.

В отличие от риск-менеджмента, кризис-менеджмент - совершенно самостоятельная сфера деятельности, цель которой - снижение последствий кризиса, а не исключение его причин» . В стабильные годы это успешно работало, но 2008 г. вновь показал, что оптимизация отдельных, т.е. американских, элементов мировой финансово-экономической системы не означает ее оптимизации в целом.

Для лучшего понимания механизма действия различных кризисных сил могут быть использованы научные результаты теории катастроф. Эта теория изучает общие закономерности, принципы и подходы к различным катастрофическим ситуациям и является одной из частей более общей теории сложных систем. Мировой системный кризис сегодня стал главной темой, поэтому соответствующие требования к компетентности, модели, процессы надо как можно быстрее встраивать в системы ПМ. Авторы данной статьи приступили к этому уже осенью 2008 г., используя в качестве основы своей работы Евразийский стандарт управления проектами (ЕСУП) как логическое развитие идей ICB (IPMA), НТК (СОВНЕТ), комплекса стандартов PMI, прошлых и современных разработки ПМ России, СНГ и ведущих азиатских стран. В раздел «Особенности управления проектами в условиях кризиса» новой редакции НТК СОВНЕТ включен ряд положений, также предложенных авторами.

Распространено мнение, что китайцы пишут слово «кризис» двумя иероглифами, обозначающими слова «опасность» и «возможность», т.е. для них в любой трудной ситуации кроме проблем есть и потенциал. Не все согласны с этим толкованием, но сегодняшнее положение дел показывают, что и в трудных условиях китайская школа управления государством, экономикой и проектами использует имеющиеся возможности эффективно и для КНР открыты все перспективы

выхода из кризиса в числе первых. «Сегодня китайская экономика стала третьей по величине в мире, обойдя германскую... В то же время многие специалисты предпочитают для сравнения экономик разных стран считать ВВП по паритету покупательной способности, при котором учитывается разница в ценах. По данному показателю Китай уже несколько лет идет на втором месте со значительным отрывом от занимающей третью позицию Японии» .

Кризис в России имеет свои особенности, поэтому бездумное копирование чужих мер недопустимо. Мировой системный кризис глобален, но большая часть антикризисных мероприятий, к сожалению, не преследует цели защиты, благоденствия и процветания одновременно для всех. О вреде слепого копирования говорят и специалисты МВФ. «Развивающимся экономикам досталось больнее, чем развитым. Виной тому и резкий отток капитала, и сокращение спроса на продукцию экспорта со стороны развитых рынков, и падение цен на сырье... Им не поздоровится еще сильнее, если они станут копировать антикризисную политику развитых стран. Бороться с кризисом развивающиеся страны должны своим собственным путем, уверены эксперты фонда. Российская антикризисная политика в общем похожа на то, что рекомендует МВФ. Но вот результаты почему-то далеко не блестящи: в I квартале 2009 г. ВВП рухнул на 9%, промышленное производство - на 14,3%, а обрабатывающая промышленность обвалилась на 20,8%. Безработица выросла на 34,4%. Это плохой рецепт, неправильное применение лекарства или просто выздоровление еще впереди?» .

Единой антикризисной стратегии, в равной степени выгодной для всех стран, не существует вообще, так же как не существует универсальных моделей антикризисного управления проектами. Именно поэтому на основе ЕСУП был разработан Евразийский стандарт антикризисного управления проектами как решение, интегрирующее мировой опыт и национальные интересы России и других стран Евразии . Такой подход не отрицает другие модели и стандарты, но четко различает их рыночные сегменты применения и тяготеет к идеологии IPMA как изначально мультикультурной .

В нашей практике мы применяем следующую систему определений.

1.Позиционирование кризиса (рис. 2).

■Кризис во внешней среде проекта:

Системный кризис во внешней среде проекта;

Локальный кризис во внешней среде проекта.

■Кризис во внутренней среде проекта:

Системный кризис во внутренней среде проекта;

Локальный кризис во внутренней среде проекта:

а)кризис в предметной области проекта;

б)кризис в управлении проектом;

в)кризис в других функциональных областях проекта.

2.Источник кризиса.

■Внешний по отношению к проекту (навязанный извне).

■Внутренний по отношению к проекту (инициированный изнутри).

Рис. 2. Позиционирование кризиса

3.Отношения «субъект - объект».

■Кризис развивается под воздействием факторов, неподконтрольных руководителю проекта.

■Руководитель проекта организует кризис и управляет им в своих интересах.

4.Характер активности, команды, менеджера.

■Наступление, т.е. активное использование кризиса для улучшения условий и возможностей решения задач проекта.

■Оборона, т.е. проведение защитных мероприятий для сохранения, насколько возможно, условий и возможностей решения задач проекта.

На основе приведенного выше системного подхода мы выделяем два направления:

1)антикризисное управление проектом (борьба с последствиями неуправляемого кризиса);

2)кризисное управление проектом (решение управленческих задач путем организации преднамеренных управляемых кризисов).

Антикризисный проектный менеджмент (АКПМ) - это синтез антикризисного управления, проектного менеджмента, управления рисками и управления затронутыми кризисом функциональными областями («вывод судна из бурных вод в спокойные»). Кризисный проектный менеджмент - это стандартный инструмент многих заинтересованных лиц и участников проекта, используемый осознанно или неосознанно для прикрытия достижения своих целей в ущерб другим («сделать воду мутной», «ловить рыбу в мутной воде»).

Для любой области применения этих подходов существенно то, что системного кризиса нельзя избежать и к нему нельзя подготовиться.

В это нелегкое время не надо бояться потерь, главной целью организации (и ее проектов) должно стать повышение собственной эффективности. Более того, системный кризис невозможно преодолеть в рамках отдельного проекта, выход из него возможен только совместными усилиями всех субъектов, которые формируют структуры нового цикла развития.

В области ПМ существует еще и кризис моделей управления. Нынешний кризис в России все больше похож на катастрофу, он охватил реальный сектор экономики и стал серьезной проблемой для руководителей компаний и проектов. Есть ли у них возможности противостоять сложившейся ситуации? Да, поскольку мировые модели ПМ обобщили лучший накопленный опыт. Нет, потому что разразившийся кризис беспрецедентен по масштабам, он у же существует, а модели ПМ для преодоления его будут разработаны лишь несколько лет спустя. Можно ли было ввести в эти модели технологии управления в условиях кризиса такого масштаба? Видимо, нельзя, потому что в широко распространенные западные стандарты по умолчанию заложены следующие аксиомы:

■оптимизация управления под стабильную преуспевающую экономику, изощренные бизнеспроцессы и компетенции управления;

■фокусирование на интересах проекта или корпорации;

■европоцентризм и превосходство западной культуры управления.

Если у вас есть достаточное понимание встро-енности ваших проектов в большие системы, то можно работать и далее в прежнем режиме. Если нет, то самое время определиться и внести поправки в систему управления, использовать более динамичные корпоративные модели управления проектами, которые отличают следующие особенности:

■открытый формат, фиксация не на тонких нюансах методологии, а на целеполагании;

■изначальная локализация, органичная связь с менталитетом, языком, деловой практикой;

■близость к объектам управления;

■минимальное время реакции на изменения условий;

■ориентация на региональные и национальные потребности.

Примером реализации такого подхода служит система АКПМ (рис. 3), разработанная для следующих областей применения проекта, бизнеса: ликвидация, консервация, сохранение; слияние, перепрофилирование, развитие; сокращение производства, персонала; реструктуризация финансового портфеля, портфеля проектов; внедрение новых технологий, изменение стратегии.

Цели АКПМ достигаются за счет организации защитных и регулирующих мероприятий по трем направлениям: внешняя среда, внутренняя среда, система управления. Особенностью АКПМ является оперативная реакция на изменения как вне предприятия, так и внутри него. В такой ситуации многократно возрастает потребность в анализе перспектив предприятия в целом, в выработке стратегии его дальнейшего развития. Только определившись с долгосрочными целями, выработав критерии оценки результата, можно помочь предприятию в решении проблем. Модель АКПМ направлена на выявление скрытого потенциала для развития предприятия и помощи руководителям предприятия на всех уровнях. АКПМ - это системное применение методов и инструментов управления различными функциональными областями проектов, портфелей и программ в целях получения заданных результатов в условиях кризиса общества, национальной экономики, отрасли, проекта.

4.ПРАКТИКУМ ПО АНТИКРИЗИСНОМУ ПРОЕКТНОМУ МЕНЕДЖМЕНТУ

Какие действия необходимо предпринять?

■Усиленный мониторинг обстановки по всем направлениям, важным для бизнеса.

■Системный анализ собранной информации по стандартной схеме или в антикризисном режиме.

■Анализ положения предприятия или проекта на рынке, уточнение стратегии.

■Сценарное планирование.

■Гармонизация проекта с внешней средой во время кризиса.

■Сохранение ясного взгляда и трезвого мышления.

Какие вам понадобятся инструменты?

■Структурированный перечень мировых проектов применяется для выявления связи проекта с окружающей средой. В этом перечне должны быть представлены проекты контрагентов компании, отрасли, в которой она работает,

национальной экономики, межгосударственных структур .

■Набор инструментов стратегического анализа.

4.2.Навести порядок во внутренней среде

Внутренняя среда компании и проекта полностью в ваших руках. Уровень нестабильности не обязательно должен соответствовать состоянию рынка.

Действия (в данном случае они по сути должны быть похожи на действия, предпринимаемые командой судна в трудной ситуации: «Команде аврал!», «Одежда по первому сроку!», «Паруса убрать, лишний груз за борт, нос по ветру!»:

■активируйте антикризисный режим системы управления, обеспечивающий усиление контроля, сокращение времени реакции, излишних рисков и расходов;

■избавьтесь от лишних проектов, работ, ресурсов;

■усильте контроль наиболее важных параметров;

■говорите команде правду - это укрепит доверие и поддержит инициативу;

■вносите изменения энергично и системно.

В качестве инструментов в данном случае можно использовать следующее.

■Структурированный перечень проектов предприятия. Он полностью в ваших руках.

Актуализируйте его, проведите анализ портфеля проектов, примите финансово обоснованные решения по составу, взаимосвязям и порядку выполнения проектов, рациональному распределению ресурсов. Вы должны решить, продолжать ли проект в прежнем виде, изменить ли его, отложить, прекратить, передать на аутсорсинг, выполнить совместно с другими предприятиями или создать новый проект. Применение АКПМ предполагает обращение к инструментам менее затратным, простым и быстрым в применении, а также изменение кадровой политики.

■Реализация основных ценностей: следование антикризисной стратегии; эффективное управление программами и портфелями; рациональное целеполагание; применение возможностей конкуренции.

■Проектирование успеха после кризиса. Чем острее конкурентная борьба, тем более мощных инструментов она требует, поэтому АКПМ - правильный выбор для энергичных действий в условиях кризиса и после него.

4.3.Настроить систему управления

Действия. Основным в данном случае должно стать формирование системы управления, причем необходимо изначально выстраивать ее с запасом прочности, поскольку бизнес в России - это постоянный кризис.

Инструменты.

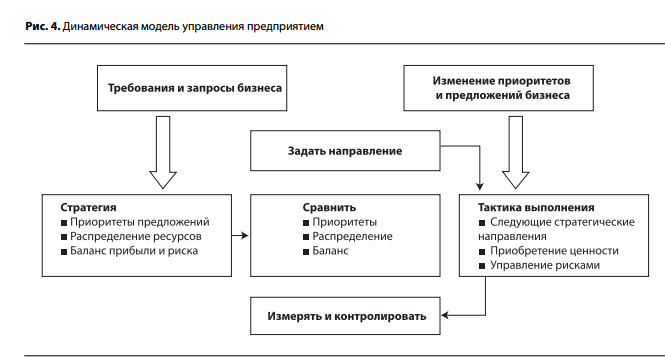

■В управлении компанией и ее проектами в условиях кризиса рекомендуется использовать динамическую модель, отражающую не только текущее состояние дел, но и будущие изменения.

■Динамическая модель управления предприятием реализуется с помощью решений для управления портфелями проектов, позволяющих оперативно реагировать на изменения условий и достигать стратегических целей с минимальными затратами ресурсов.

Не ищите готовой антикризисной системы, создайте ее с учетом собственных запросов. Кризис -это шанс для развития производства, инновационных технологий, возможность укрепить позиции за счет слияния-поглощения и использования резко подешевевших активов и рабочей силы.

Мы предлагаем следующее.

■Настройтесь на долгий и трудный выход из кризиса.

■Опирайтесь только на собственные силы.

■Двигайтесь от процессных моделей к моделям компетенций.

■Разрабатывайте антикризисные модели.

■Делите проекты, снижайте затраты и риски.

■Развивайте управление портфелями.

■А самое главное: учите ПМ «настоящим образом»!

5.УПРАВЛЕНИЕ ПОРТФЕЛЯМИ И ИННОВАЦИЯМИ В УСЛОВИЯХ КРИЗИСА

Сегодня обязательно нужно учитывать особенности кризиса, а также развитие проектного менеджмента, появление новых методологий и изменение масштабов их применения. Кризис подразумевает нестабильность, поэтому необходимо отказаться от соблазна использовать механистический подход и применять динамическую модель управления портфелями проектов предприятия (рис. 4), обеспечивающую непрерывную обратную связь и мониторинг, постоянную оценку значимости всех проектов и направлений бизнеса.

В кризисных условиях меняется значимость отдельных областей проектного менеджмента.

На практике это означает, что на первый план выходят корпоративные решения для управления портфелями проектов и программ . Именно эти решения обеспечивают анализ всей проектной деятельности в рамках предприятия в реальном времени. При этом вы способны увидеть всю ситуацию в целом, с позиций различных критериев и параметров и опыта руководителей проектов, аналитиков и экспертов. Возможность анализа различных сценариев развития событий особенно актуальна в трудных условиях. Большое значение приобретает управление рисками, и именно во время кризиса необходима гармонизация корпоративных систем для управления рисками и систем управления портфелями проектов . Для последней составляющей актуальными будут три основные задачи:

1)определение спроса и предложения ресурсов для раннего обнаружения их избыточности или недостаточности;

2)оптимизация планирования запросов и распределение ресурсов с помощью методов сценарного анализа;

3)глобальное распределение ресурсов по различным критериям, назначения в реальном масштабе времени.

Особое значение в условиях кризиса приобретает управление финансами. Корпоративная система управления портфелями (КСУП) делает финансовые потоки предприятия прозрачными для руководителей. Кризис неизбежно приводит к обесцениванию активов, поэтому задачи управления ими в соответствии со стратегическими целями тоже должны решаться в рамках КСУП. Особую актуальность в это время приобретают и инновации. К сожалению, именно сейчас многие предприятия с трудом находят возможности для инновационного развития.

С переходом РФ к либеральной рыночной модели была свернута Комплексная программа научно-технического прогресса и его социальноэкономических последствий, просуществовавшая в СССР до 1990 г., вместе с ней были потеряны и отечественные достижения в области инновационного развития. При этом была уничтожена и концепция отечественных управленческих и социальных инноваций, без которых все новые разработки постепенно уйдут в те страны, где будут востребованы. Тем не менее даже в таких условиях эффективная модель управления инновационными проектами может дать весьма позитивные результаты .

Сегодня кризисы воспринимаются как естественное свойство биологических, социальных и финансово-экономических систем. Специалисты должны уметь работать, что бы ни случилось, поэтому в трудных экономических условиях еще больше возрастает ценность профессионального управления проектами. Грамотно выполнить мероприятия, направленные против кризиса,

сформировать портфель проектов для успешного его преодоления и, что еще важнее, для подготовки инновационного развития после стабилизации положения - вот основа успеха.

ИСТОЧНИКИ

1.Китайская экономика вышла на третье место в мире. - http://www.argumenti.ru/news/news/8062.

2.Глущенко В.В. Введение в кризисологию. Финансовая кризисология. Антикризисное управление. - М.: ИП Глущенко В.В., 2008.

3.Государственная экономическая политика и экономическая доктрина России. К умной и нравственной экономике. - М.: Научный эксперт, 2008.

4.Евразийский стандарт антикризисного управления проектами, версия 1.2, ЕЦУП, ИннИТ 2008. - http://www.epmc.ru/docs/ESUP_K_ AKPM_090321_01.pdf, http://www.rpm-consult.ru/pdf/ESUP_K_090321_01.pdf.

5.Евразийский стандарт управления проектами, версия 1.2, ЕЦУП 2009. - http://www.epmc.ru/docs/ESUP_K_090321_01.pdf.

6.Евразийский стандарт управления проектами. Расширение для инновационных проектов, версия 1. http://www.rpm-consult.ru/ pdf/ESUP_K_Innovation_080922.pdf.

7.Карлинская Е.В. «Инновационные вызовы современности и российские доктринальные документы об инновациях в условиях кризиса: утопия или реальность?» http://www.rpm-consult.ru/pdf/article15.pdf, 2009.

8.Карлинская Е.В. Применение проектных методологий для управления инновациями в современном мире: Доклад на научной конференции ГУ-ВШЭ «Современный менеджмент: проблемы, гипотезы, исследования». 20-21 ноября 2008 г. - http://www.rpm-con-sult.ru/pdf/article22.pdf.

9.Карлинская Е.В. Стандарты, методологии и инструменты управления инновациями отечественных предприятий в условиях кризиса: Материалы Международной конференции X юбилейного международного форума «Высокие технологии XXI века». - М., 2009.

10.Карлинская Е.В., Катанский В.Б. Управление проектами на предприятиях в условиях кризиса в России: модели, методы, области применения. - http://www.rpm-consult.ru/pdf/article13.pdf.

11.Кудрин А.Л. Мировой финансовый кризис его влияние на Россию // Вопросы экономики. - 2009. - №1.

13.Евразийский путь проектного менеджмента.- http://www.epmc.ru/docs/report_080725.html.

14.Палагин В.С. Проектный менеджмент в системе высоких гуманитарных технологий. - http://www.zpu-joumal.ru/e-zpu/2008/8Z Palagin/.

15.Палагин В.С. Высокие гуманитарные технологии российского проектного менеджмента: Материалы Международной конференции X юбилейного международного форума «Высокие технологии XXI века». - М., 2009.

16.Палагин В.С. Инструментализация Конституции и доктрин России в национальном проектном менеджменте. - http://www.epmc.ru/ docs/Report%20KDR.pdf.

17.Палагин В.С. Корпоративный стандарт проектного менеджмента в 2009 году. - http://www.epmc.ru/EPMC_4_Information%20Sources. html#publ.

18.Палагин В.С. Мировые стандарты управления проектами и геополитика // Управление компанией. - 2008. - №5.

19.Палагин В.С. Стратегия развития национальных моделей проектного менеджмента для России: материалы IX Международной научной конференции «Россия: ключевые проблемы и решения». - М., 2008.

20.Палагин В.С. Территориальное развитие России и системный подход к применению мировых стандартов проектного менеджмента. - http://www.uniip.ru/index.php?id=6.

21.Палагин В.С., Беляев М.В. Система национальных интересов и национальное стратегическое проектирование: материалы IX Международной научной конференции «Россия: ключевые проблемы и решения». - М., 2008.

22.Палагин В.С., Карлинская Е.В. Наш ответ Манифесту. - http://www.epmc.ru/EPMC_4_Information%20Sources.html#publ.

23.Палагин В.С., Карлинская Е.В., Чухлебов В.В. Финансовый кризис: время управлять проектами. - http://www.epmc.ru/docs/ Fincrisis2008.pdf.

24.Ковалев А. Актуальные вопросы банковского кризис-менеджмента // Финансовый директор. - 2007. - №11. - http://www.gaap.ru/ biblio/management/strategic/074.asp

25.ICB - IPMA Competence Baseline, Version 3.0. (2006). International Project Management Association, Van Haren Publishing, Zaltbommel, NL.

26.A Guide to the Project Management Body of Knowledge: PMBOK® Guide. 4th Edition. (2008). Project Management Institute, Pennsylvania, USA.

27.С кризисом вас! // Эксперт. - 2009. - №1.

Палагин Владимир Сергеевич - к. в. н., доцент, CPM, PMP, генеральный директор Евразийского центра управления проектами (г. Москва)

Палагин Владимир Сергеевич - к. в. н., доцент, CPM, PMP, генеральный директор Евразийского центра управления проектами (г. Москва)

Карлинская Елена Викторовна - генеральный директор ООО «ИннИТ» (г. Москва)

Карлинская Елена Викторовна - генеральный директор ООО «ИннИТ» (г. Москва)

Журнал УПРАВЛЕНИЕ ПРОЕКТАМИ И ПРОГРАММАМИ ■ 03(19)2009

Введение

Термин «антикризисное управление» возник сравнительно недавно. Считается, что причина его появления заключается в реформировании российской экономики и постепенном вхождении России в зону кризисного развития. Не многие ожидали, что результатом реформ станет кризис, но многие сегодня понимают, что из кризиса экономику способен вывести только новый тип управления. Такое управление и получило название «антикризисного». Но название названием, а суть его вызывает большие дискуссии. Кризис, каким бы глубоким он ни был, все-таки когда-нибудь пройдет. История экономического развития многих стран это подтверждает. И надобность в антикризисном управлении отпадет? Значит ли это, что такой тип управления имеет временный характер или сугубо прагматическое значение? Зачем же тогда изучать его, создавать научную концепцию и готовить специалистов в системе высшего образования?

Конечно, обострение кризиса в России вызвало потребность в эффективном антикризисном управлении. Это заказ практики. Но и тенденции развития науки управления ведут нас к необходимости разработки концепции антикризисного управления. Ее предпосылками являются понятия циклического развития, управляемости, ресурсосбережения, мотивации, экономии времени, социального партнерства и многие другие. Их совокупность свидетельствует о реальной опасности кризиса при любом, даже самом успешном управлении.

Объективно кризис характеризуется множеством взаимосвязанных ситуаций, повышающих сложность и риск управления. При этом возможны отдаление кризиса и его профилактика, стабилизация кризиса, перерастание одного в другой, выход из кризиса, который не исключает его как из настоящего, так и из будущего.

На разных этапах развития общественного сознания отношение к кризисам было различным. Например, одна позиция заключалась в том, что кризис - всегда следствие природных явлений, а другая, - что кризис - порождение самого человека, его ошибок, предрассудков, незнания, неверия.

Элементарная задача предприятия, попавшего в кризисную ситуацию, - снизить расходы. В докризисной ситуации на большинстве предприятий наблюдалась избыточность персонала. В условиях кризиса сокращение его численности становится острой необходимостью.

Практика показывает, что важным фактором, который может способствовать осуществлению эффективного антикризисного управления, является хорошо подобранный, управляемый, быстро и гибко реагирующий на любые изменения во внешней среде персонал предприятия.

Разработка теории и анализ практики антикризисного управления - важнейшая задача, без решения которой на макро - и микроуровне невозможно значительное изменение социально-экономической ситуации к лучшему.

Объектом исследования курсовой работы является ОАО «Мордовспирт» спиртзавод «Ковылкинский».

Целью курсовой работы является анализ управления финансовой деятельностью ОАО «Мордовспирт» спиртзавод «Ковылкинский» в условиях кризиса, а так же разработка антикризисной стратегии на исследуемом предприятии.

Для достижения данной цели необходимо решение следующих задач:

Изучение необходимости антикризисного управления на предприятии;

Рассмотрение процесса формирования антикризисной стратегии предприятия;

Исследование финансовых результатов ОАО «Мордовспирт» спиртзавод «Ковылкинский»;

Разработка мероприятий по повышению эффективности использования антикризисной стратегии в финансовой деятельности предприятия.

1 Теоретические аспекты

антикризисного управления организацией

1.1 Сущность и роль

кризиса на предприятии

Эволюция человеческого общества доказала, что нет системы, которая не развивалась бы в ритме циклической динамики, переживая фазы зарождения, появления, распространения, зрелости, падения и перехода в новое состояние. Наиболее сложный и противоречивый период в динамике любой системы – фаза падения (кризис). Это болезненный период нарушения сложившегося равновесия предприятия, возникновения массы возможных альтернатив будущего его развития . Как показывает изучение кризисных явлений, каждый кризис своеобразен в зависимости от определяющих его факторов, объективен и имеет определенную закономерность возникновения и протекания.

Многие исследователи,

считают, что в развитии любой организации существует вероятность наступления

кризиса, которая определяется не только ошибками в стратегии управления,

недостаточным вниманием к проблемам развития, но и объективными факторами (колебания

рыночной конъюнктуры, потребность в изменении организационной структуры),

внешними экономическими условиями, а также политической обстановкой. Во многих

случаях его нельзя устранить, поэтому его следует рассматривать как естественное

явление, отражающее циклический характер развития. Рассмотрим подходы разных

авторов к понятию «кризис» (таблица 1).

|

Абалкин Л. И |

Кризис – глубокое расстройство, резкий перелом, период обострения противоречий в процессе развития какой-либо сферы человеческой деятельности. |

|

Жарковская Е.П. |

Кризис – это крайнее обострение внутрипроизводственных и социально-экономических отношений, а также отношений организации с внешнеэкономической средой. |

|

Балдин К.В. |

Кризис – это крайнее обострение противоречий в социально-экономической системе организации, угрожающее ее жизнестойкости в окружающей среде. |

|

Захаров В.Я. |

Кризис – это изменение негативное, глубокое и часто неожиданное, но одновременно несущее в себе новые возможности для развития. |

С нашей точки зрения, кризис – это закономерный процесс, который развивается во времени в форме противоречий, создавая угрозу стабильному функционированию и устойчивому развитию промышленного предприятия, требующий современных подходов к формированию антикризисного управления.

Понятие «кризис» теснейшим образом связано и с понятием «риск», которое в той или иной мере влияет на методологию разработки любого управленческого решения . Исключите из него ожидание кризиса, и пропадет острота восприятия риска, станут неожиданными и от этого еще более тяжелыми не только кризисные ситуации, но и вполне обычные ошибки. Можно на проблему кризиса взглянуть и в ином ракурсе. Социально-экономическая система в любом своем виде и любой форме, будь то общественная формация, фирма или предприятие, имеет две тенденции своего существования: функционирование и развитие.

Функционирование - это поддержание жизнедеятельности, сохранение функций, определяющих ее целостность, качественную определенность, сущностные характеристики.

Развитие - это приобретение нового качества, укрепляющего жизнедеятельность в условиях изменяющейся среды .

Функционирование и развитие теснейшим образом взаимосвязаны, отражают диалектическое единство основных тенденций социально-экономической системы. Эту связь можно видеть в ее характеристиках и показателях (Приложение А). Например, функционирование социально-экономической системы характеризует обязательное наличие предмета труда, средств труда и человека, осуществляющего трудовую деятельность. При этом функционирование социально-экономической системы возможно лишь при определенном соответствии этих признаков: средства труда могут изменять его предмет, человек должен владеть средствами труда, результат должен соответствовать интересам и потребностям человека. Все это условия функционирования. Развитие характеризует изменения в предмете, средствах труда и в человеке.

Критерием этих изменений является появление нового качества, укрепляющего стабильность и гармоничность функционирования социально-экономической системы или создающего принципиально новые условия для этого. Фактом развития является повышение производительности труда, изменение его характера, возникновение новой технологии, усиление мотивации деятельности . При этом конечно, меняются и условия функционирования социально-экономической системы.

Связь функционирования и развития имеет диалектический характер, что и отражает возможность и закономерность наступления и разрешения кризисов. Функционирование сдерживает развитие и в то же время является его питательной средой, развитие разрушает многие процессы функционирования, но создает условия для его более устойчивого осуществления.

Таким образом, возникает циклическая тенденция развития, которая отражает периодическое наступление кризисов. Кризисы не обязательно являются разрушительными, они могут протекать с определенной степенью остроты, но их наступление вызывается не только субъективными, но и объективными причинами, самой природой социально-экономической системы. Установлено, что наряду с негативными сторонами кризис имеет и позитивные – он дает импульс к развитию, выполняя стимулирующую функцию. Таким образом, в период кризиса возникают побудительные мотивы к сокращению издержек производства, увеличению прибыли, обновлению основного капитала на новой технологической основе. Кризисом заканчивается предыдущий этап развития и начинается следующий.

Причины кризиса могут быть различными. Они делятся на объективные, связанные с циклическими потребностями модернизации и реструктуризации, и субъективные, отражающие ошибки и волюнтаризм в управлении, а также природные, характеризующие явления климата и др. . (Приложение Б).

Причины кризиса могут быть внешними и внутренними. Первые связаны с тенденциями и стратегией макроэкономического развития или даже развития мировой экономики, конкуренцией, политической ситуацией в стране, вторые - с рискованной стратегией маркетинга, внутренними конфликтами, недостатками в организации производства, несовершенством управления, инновационной и инвестиционной политикой. Если понимать кризис, таким образом, можно констатировать то обстоятельство, что опасность кризиса существует всегда и его необходимо предвидеть и прогнозировать. Последствия кризиса могут вести к резким изменениям или мягкому продолжительному и последовательному выходу, и послекризисные изменения в развитии организации бывают долгосрочными и краткосрочными, качественными и количественными, обратимыми и необратимыми .

Разные последствия кризиса определяются не только его характером, но и антикризисным управлением, которое может или смягчать кризис или обострять его (Рисунок 1). Возможности управления в этом отношении зависят от цели, профессионализма, искусства управления, характера мотивации, понимания причин и последствий, ответственности.

Практика показывает, что

кризисы неодинаковы не только по своим причинам и последствиям, но и по самой

своей сути. Необходимость в разветвленной классификации кризисов связана с

дифференциацией средств и способов управления ими. Если есть типология и

понимание характера кризиса, появляются возможности снижения его остроты,

сокращения времени и обеспечения безболезненности протекания (Приложение В).

Рисунок 1 – Возможные последствия кризиса

По проблематике кризиса можно выделить макрокризисы и микрокризисы. Макрокризису присущи довольно большие объемы и масштабы проблематики, а микрокризис захватывает только отдельную проблему или группу проблем .

Особенностью кризиса

является то, что он, будучи даже локальным или микрокризисом, как цепная

реакция, он может распространяться на всю систему или всю проблематику

развития, потому что в системе существует органическое взаимодействие всех

элементов, и проблемы не решаются по отдельности. Но это возникает тогда, когда

нет управления кризисными ситуациями, нет мер локализации кризиса и снижения

его остроты, или наоборот, когда осуществляется намеренная мотивация развития

кризиса, возможно и такое.

1.2 Необходимость

антикризисного управления на предприятии

В современных условиях одним из приоритетных направлений, особенно на уровне предприятий, объединений, концернов и других хозяйственных субъектов является вырабатывание основных теоретических и методологических положений по развитию антикризисного управления.

Антикризисное управление – это управление, в котором поставлено определенным образом предвидение опасности кризиса, анализ его симптомов, мер по снижению отрицательных последствий кризиса и использования его факторов для последующего развития .

Понятие «антикризисное управление» введено в научный оборот сравнительно недавно. Такие ученые, как Г. А. Александров, А. Г. Грязнова, Н. Д. Гуськова, Г. П. Иванов, Э. М. Коротков, Э. С. Минаев, считают, что причинами его появления послужили, тенденции развития науки управления, а так же реформирование экономики России и постепенное вхождение ее в зону кризисного развития. Не многие ожидали, что результатом реформ станет кризис, но все понимали, что только новый тип управления способен вывести экономику из кризиса.

Антикризисное управление существенно отличается от обычных приемов, форм и технологий традиционного менеджмента, так как главной его целью является обеспечение прочного положения на рынке и стабильно устойчивых финансов компании при любых экономических, политических и социальных метаморфозах в стране . В его рамках применяются в основном те управленческие инструменты, которые в российских условиях наиболее эффективны в устранении временных финансовых затруднений и решении текущих проблем фирмы. Антикризисное управление нацелено на то, чтобы даже в сложной ситуации, в которой оказалось предприятие (например, на грани банкротства), можно было ввести такие финансовые механизмы, которые позволили бы выбраться из трудностей с наименьшими для предприятия потерями.

Как правило, в экономическом развитии, преднамеренно или закономерно на всех уровнях экономики, периодически возникают различного рода кризисные явления, диагностика и предотвращение которых представляют собой предмет антикризисного управления. Опасность кризиса существует всегда, даже когда его нет. Поэтому очень важно знать признаки наступления кризисных ситуаций, кризисных явлений с сопровождающими их условиями, являющихся объектом антикризисного управления .

В целом социально-экономическая система является саморегулируемой системой. Это значит, что в ее существовании действуют механизмы восстановления необходимого и относительного равновесия. Но ведь управление и существует, потому что является, с одной стороны, частью этих механизмов, с другой - для того чтобы, опираясь на эти механизмы, обеспечивать менее болезненное и более последовательное с точки зрения интересов человека развитие социально-экономической системы. Но это возможно только в том случае, если будут известны тенденции поведения и развития социально-экономической системы, ее характеристики и признаки состояния, наступления определенных фаз этого состояния и этапов объективного развития.

Антикризисное управление – это процесс предотвращения и преодоления кризиса организации . Предотвращение кризиса предполагает всесторонний системный и стратегический подход к анализу и решению возникающих проблем. Такой подход характеризует антикризисное управление в широком смысле, он предполагает сохранение и укрепление конкурентного положения предприятия. Решение второй задачи - преодоление кризиса всегда носит специфический характер, поэтому его называют антикризисным управлением в узком смысле, данный подход предполагает предотвращение банкротства предприятия и восстановление его платежеспособности.

В распознавании кризиса большое значение имеет оценка взаимосвязи проблем. Существование и характер такой взаимосвязи может многое сказать и об опасности кризиса и его характере. Но для такого предсказания необходимы четкий набор признаков и показателей кризисного развития, методология их расчета и использования в анализе . Предсказание кризисов возможно только на основе специального анализа ситуаций и тенденций. В общем, в распознавании кризисов участвуют все показатели оценивания состояния социально-экономической системы.

Распознавание строится как на действующих в управлении показателях, так и на специализированных, которые, вероятно, в будущем еще придется разрабатывать. Например, снижение производительности труда или эффективности производства не может не отражать возможность кризиса. Оно может быть случайным и эпизодическим, но может и свидетельствовать о тенденции кризисного развития. Большое значение имеет не только система показателей, отражающих основные признаки кризиса, но и методология их конструирования и практического использования. В современном механизме управления это является его наиболее слабым звеном. Речь идет, в конечном счете, о методологии распознавания кризиса во всех аспектах этого процесса: цель, показатели, их использование в анализе ситуаций, практическая ценность предвидения кризисов.

Методология распознавания кризиса теснейшим образом связана с организацией этой работы, которая предполагает наличие специалистов, функции их деятельности, статус рекомендаций или решений, взаимодействие в системе управления . Распознавание кризисных ситуаций и предвидение кризисов сегодня в связи с большой сложностью управления и увеличивающихся масштабов производственной деятельности должно быть поставлено на профессиональную основу. Преодоление кризисов зависит от методик анализа кризисных ситуаций и наличия специалистов в области антикризисного управления. Профессионализм управления не ограничивается навыками нормального, успешного управления. Он должен проявляться и в условиях повышенного риска, экстремальных ситуаций, кризиса. Отсутствие антикризисного управления отражает реальную опасность развития длительного кризиса на любом, даже на самом успешном предприятии. Следовательно, антикризисное управление должно сводиться к осуществлению следующих мероприятий:

1) предварительная диагностика причин возникновения кризисной ситуации на предприятии;

2) анализ внешней среды и потенциала конкурентных преимуществ предприятия для выбора стратегии его развития;

3) бизнес-планирование повышения конкурентных преимуществ и финансового оздоровления предприятия;

4) разработка процедур финансового оздоровления предприятия и системы контроля.

Антикризисное управление предприятиями должно иметь системную основу. Это вызвано тем, что помимо внутреннего кризиса на предприятии существует еще макроэкономический кризис экономики в целом, который накладывает определенный отпечаток на мероприятия антикризисного управления . Тем не менее, существуют и некоторые стандартные функции антикризисного управления, рассмотрение которых целесообразно проводить, на наш взгляд, на примерах из зарубежного опыта антикризисного управления.

Таким образом, можно

сделать вывод, о том, что необходимость антикризисного управления обусловлена

закономерностью возникновения кризисных явлений в социально-экономической

системе, (в том числе на предприятиях) имеющих, как известно циклический

характер. Преодоление кризисов - управляемый процесс. Об этом свидетельствуют

многие кризисы, происходившие в истории развития человечества, производства и

экономики. Важно уметь распознавать и преодолевать опасности, которые могут

привести к кризису, уметь прогнозировать и предотвращать возможность их возникновения

на предприятии. Во многом успех антикризисного управления в современных

условиях зависит именно от своевременного распознавания кризиса, симптомов его

наступления.

1.3 Формирование

антикризисной стратегии организации

Антикризисные стратегии - это стратегии, оптимизирующие поведение корпораций в условиях спада в отрасли, устойчивого снижения основных финансовых показателей деятельности корпорации и угрозы банкротства . Они включают комплекс мер в области планирования, управления персоналом, финансов, взаимоотношений с группами поддержки, а также юридических и других мероприятий с целью обезопасить фирму от угрозы банкротства или существенного спада и создать условия для поворота к оздоровлению корпорации. Спад в производственных, финансовых и других важных показателях, определяющих эффективность действия фирмы на рынке, носит закономерный, детерминированный характер; его причины можно исследовать и сделать соответствующие коррективы в стратегии поведения, смягчающей последствия спада.

Целью антикризисного управления является разработка, и первоочередная реализация мер, направленных на нейтрализацию наиболее опасных (наиболее интенсивно влияющих на завершающее явление) путей, приводящих к кризисному состоянию .

Здесь следует обратить внимание на еще одно принципиально важное обстоятельство: сочетание стратегии и тактики антикризисного управления. Сложность этой проблемы состоит в том, что, с одной стороны, стратегические решения, направленные на предотвращение кризиса, должны быть приняты и реализованы на ранних стадиях управления, когда процесс движения к кризису еще не приобрел кумулятивного характера и поэтому еще не стал необратимым. С другой стороны, решения, принимаемые на ранних стадиях, базируются, как правило, на весьма слабых и потому не всегда достоверных сигналах о возникновении неблагополучных тенденций.

Тактические решения, в отличие от стратегических, принимаются на основе более полной и точной информации, отражающей актуальное (по состоянию на данный момент) состояние производственной системы . Однако времени для коренной перестройки деятельности предприятия с целью предотвращения кризиса либо очень мало, либо нет совсем. Речь в этом случае идет либо о чрезвычайных мерах по недопущению кризиса, которые еще возможно реализовать в короткий период, либо о мерах, направленных на выход из кризиса, который уже наступил.

Анализ ситуации, угрожающей кризисом, начинается с отраслевого анализа: необходимо выяснить, определяются ли причины спада в корпорации ее индивидуальным поведением или являются следствием более общих причин, вызвавших спад в отрасли в целом. Сначала необходимо определиться, что понимается под спадом в отрасли. В самом общем представлении спад - это такая ситуация, когда спрос ниже, чем максимальный объем производства. Экономическая теория утверждает, что результатом этой избыточной мощности в отрасли является возникновение в ней определенной системы действий . Эти действия разрабатываются с целью увеличения объема продаж, чтобы поддерживать использование производства в полном объеме. Все это может выражаться в форме войны цен. Также вероятно, что компании будут покидать эту отрасль, так как предельный (маржинальный) производитель более не может действовать с выгодой.

Основные факторы спада

можно разделить на внутренние и внешние (Таблица 2) Рассмотрим данные факторы

более подробно и выделим наиболее распространенные.

Таблица 2 – Основные факторы спада

Признаки спада зачастую обнаружить гораздо легче, чем лежащие в их основе причины . Набор этих признаков может быть уникальным для каждой компании, однако можно выделить наиболее характерные и часто встречающиеся:

Падение прибыльности, которое отражается в снижении прибыли до налогообложения или как процента от продаж либо в снижении ROI (прибыли на капиталовложения);

Падение удельного объема продаж в сравнении существующими в отрасли; этот показатель может измеряться в продажах на одного работающего, продажах на квадратный метр площади фабрики, на единицу производственных мощностей и т.п.;

Возрастание уровня финансовой зависимости в связи с постоянно возрастающей задолженностью;

Проблемы ликвидности в текущих и срочных показателях, а также проблемы с запасами, дебиторами и кредиторами;

Уменьшение доли рынка; что свидетельствует о том, что компания на данном рынке неконкурентоспособна.

Реакцией на кризис может быть выбор стратегии сокращения расходов, или стратегии поворота.

Существуют следующие стратегии сокращения расходов: организационные изменения, финансовые стратегии, стратегии снижения затрат, стратегия сокращения активов, стратегия создания прибыли.

Стратегия поворота включает изменения в общих усилиях по сбыту, переброску или перенацеливание существующих товаров (услуг) с одновременной разработкой новых . Стратегии сокращения расходов и поворота могут реализовываться одновременно. Конкретные стратегии поворота представляют собой стратегии изменения и ценообразования, переориентации на конкретных покупателей и на конкретные продукты, стратегия разработки нового товара или рационализации ассортимента товаров, сосредоточении на продажах и рекламе.

В условиях угрозы банкротства применяются стратегии выхода, задача которых состоит в том, чтобы минимизировать ущерб. Это достигается методами оптимального изъятия инвестиций или выкупом управляющими. Изъятие инвестиций может осуществляться через договор о франшизе, передачу подрядов, продажи бизнес - единиц или всего предприятия, разделение и отделение, обмен активами.

Выкуп управляющими обычно осуществляет команда менеджеров предприятия, которая может включать служащих, организации, обеспечивающие большую часть акционерного капитала, а также банки и другие учреждения, которые ссужают деньги предприятию. Выкупы финансируются за счет совокупности капиталовложения, обеспечиваемых управляющими институциональными акционерами и займами.

Экономическая стратегия предприятия складывается из ряда элементов, важнейшим из которых, обобщающим практически все разделы стратегической программы технического и социального развития предприятия, является стратегия предотвращения несостоятельности (банкротства) предприятия . Взаимопереплетение элементов экономической стратегии не позволяет достаточно строго элиминировать стратегию антикризисного управления из экономической стратегии, придать антикризисному управлению особые, только ему присущие черты.

Таким образом, вся экономическая стратегия в совокупности должна носить опережающий, предотвращающий характер. И товарная, и ценовая, и стратегия снижения производственных издержек, и стратегия поведения предприятия на рынке ценных бумаг, как и все другие элементы экономической стратегии, должны быть нацелены на предотвращение несостоятельности за счет постоянного поддержания высокого уровня конкурентного преимущества предприятия. Тем не менее, могут и должны быть определены особые, специфические правила и приемы, применяемые в управлении предприятием, непосредственно направленные на выполнение функции предотвращения банкротства.

2. Анализ финансовой

деятельности в ОАО «Мордовспирт» филиал - спиртзавод «Ковылкинский»

2.1 Исследование

финансовых результатов предприятия

Филиал - спиртзавод «Ковылкинский» ОАО «Мордовспирт» начал свою деятельность в 1963 году. На протяжении многих лет завод проводил реконструкцию, модернизацию, направленную на повышение эффективности и увеличение производственных мощностей. Основным видом деятельности ОАО «Мордовспирт» спиртзавод «Ковылкинский» является производство и реализация спирта. Предприятие специализируется на производстве спиртов этиловых из зернового сырья: «Высшей очистки», «Экстра», «Люкс», «Альфа». Производство спирта в год составляет 800 тонн на сумму 168,0 млн. рублей. Поставка спирта осуществляется в известнейшие предприятия алкогольной отрасли ООО «Русь-Алко», ООО «Родник и К», ОАО «Астраханский ликероводочный завод», ОАО «Московский завод «Кристалл», ООО «Ликероводочный завод «Саранский».

Спиртзаводом выпускаются сухие кормовые дрожжи в количестве 2500 тонн в год на сумму 30,0 млн. рублей, необходимые в качестве белково-витаминной добавки при производстве комбикормов и кормосмесей для крупного рогатого скота, птиц, пушных зверей. Немаловажное значение имеет выпуск углекислоты, которая используется как в пищевых, так и в технических целях. Производство углекислоты в год составляет 180 тонн на сумму 500 тыс. рублей. В целях достижения выпуска и поставки на рынок высококачественной алкогольной продукции отвечающей потребностям и ожиданию потребителей, а также для расширения рынка сбыта и устойчивого роста доходов ОАО «Мордовспирт» спиртзавод «Ковылкинский» работает по международному стандарту качества ИСО 9001:2008 (ГОСТ Р ИСО 9001:2008).

На длительном пути развития предприятие обеспечило себя главным капиталом – добрым именем, которое навсегда связалось с высоким качеством продукции.

Рассмотрим результаты

финансовой деятельности ОАО «Мордовспирт» спиртзавод «Ковылкинский» и приведем

данные в таблице 3.

Таблица 3 - Показатели финансовой устойчивости ОАО «Мордовспирт» спиртзавод «Ковылкинский»

|

Наименование показателей |

Нормативное значение |

I полугодие 2010 г. |

|||

|

Коэффициент независимости |

К1 = 3р.П / Баланс |

||||

|

Коэффициент финансовой устойчивости |

К2 = 3р.П + 4р.П. / Баланс |

||||

|

Коэффициент соотношения собственного и заемного капитала |

К3 = 4р.П + 5р.П / 3р.П |

||||

|

Коэффициент обеспеченности собственным оборотным капиталом |

К4 = 3р.П – 1р.А / 2р.А |

||||

|

Коэффициент маневренности собственных оборотных средств |

К5 = 3р.П – 1р.А / 3р.П |