Reprezentarea bonusului de performanță. Sistem de bonusuri. Când este necesară o confirmare pe hârtie a motivelor promovării

In multe companii mari lucrătorii primesc un salariu egal sau puțin mai mare decât salariul minim și primesc și prime, iar mărimea lor poate depăși semnificativ salariile. Astfel de bonusuri sunt lunare, iar informațiile despre acestea sunt introduse în contractul de muncă. Dar, în plus, din diverse motive, angajatorul poate atribui bonusuri unice angajaților săi. De obicei, astfel de fonduri sunt transferate dacă există un motiv convingător.

Nuanțe de acordare

Primele lunare standard acționează ca parte a salariului, prin urmare sunt incluse în sistemul de remunerare în baza art. 135 TC. În plus, șeful societății poate desemna bonusuri unice conform art. 191 TC, care nu sunt incluse în salariu. De obicei, fondurile sunt plătite doar angajaților care s-au distins într-un fel la locul de muncă, așa că ar trebui să fie recompensați.

Regulile și procedura pentru transferul unui bonus unic către angajați ar trebui să fie stabilite în documentația internă a întreprinderii.

Când sunt plătite fondurile?

Bonusurile unice sunt acordate atunci când există motive imperioase, prin urmare, ele sunt cel mai adesea enumerate în următoarele situații:

- un angajat a crescut productivitatea muncii;

- în detrimentul munca activă cetățeanul a crescut numărul clienților din magazin;

- un specialist în producție a crescut competitivitatea sau calitatea produselor create;

- bonusurile se plătesc înainte de sărbători sau diverse evenimente semnificative din viața angajaților.

Decizia privind numirea unei astfel de plăți este luată numai de șeful întreprinderii, prin urmare aceasta nu este responsabilitatea sa directă. Adesea, fondurile sunt alocate complet angajaților care i-au înlocuit pe alți angajați, au efectuat acțiuni neprevăzute de fișele posturilor lor sau au fost implicați în optimizarea proceselor de afaceri din companie.

Cum este profitabil să plătești transferuri unice?

Plata primelor unice este considerată a fi mai benefică pentru angajatori decât o creștere a salariului angajaților. Acest lucru se datorează următoarelor motive:

- enumerare prime suplimentare se efectuează numai după adoptarea deciziei corespunzătoare de către conducătorul întreprinderii, prin urmare, dacă directorul decide să priveze specialist specific această plată, atunci este imposibil să contestați o astfel de decizie;

- este permisă transferul unor astfel de fonduri nu într-un interval de timp strict stabilit, ci cu o anumită întârziere;

- termenul de plată a acestor fonduri nu este strict stabilit, prin urmare, încălcările termenelor nu intră sub incidența art. 136 TC;

- la nevoie, seful firmei poate reduce salariul, refuzand tuturor angajatilor un bonus.

Dar transferul primelor trebuie să fie justificat economic. Prin urmare, șeful societății trebuie să stabilească în prealabil motivul calculării acestei sume. Cel mai adesea, pentru aceasta, sunt folosite motive economice, reprezentate de o creștere a veniturilor companiei sau declanșarea unui eveniment festiv pentru întreprindere.

Condiții de plată a fondurilor

Acumularea unui bonus unic este posibilă numai dacă sunt îndeplinite anumite condiții, care sunt reglementate nu numai de lege, ci și de interne. acte locale companiilor. Cel mai adesea, condițiile de bază sunt prescrise în colectiv contract de muncă sau în prevederea privind bonusurile.

Principalele astfel de condiții includ:

- dacă directorul decide să plătească salariatului fonduri din profitul reținut al organizației, atunci el trebuie să ia o astfel de decizie în mod oficial, pentru care are loc o adunare a acționarilor, se întocmește un protocol și se aprobă decizia;

- de multe ori în documentația internă a companiei se indică faptul că este necesară transferarea sporurilor către angajați pentru vechimea în muncă sau la punerea în funcțiune a echipamentelor moderne noi;

- nu este necesară dimensiunea sumă forfetarăîn contractul de muncă al fiecărui angajat.

Alte condiții depind de decizia luată de conducerea companiei.

Care sunt cerințele?

Înainte de a plăti un bonus unic, directorul companiei trebuie să țină cont de câteva restricții:

- dacă societatea are un sindicat, atunci aceasta este obligată să convină cu membrii săi toate prevederile referitoare la bonusuri;

- este permisă majorarea plăților, dar nu scăderea, dacă acestea sunt consacrate în contractul de muncă;

- dacă șeful companiei decide numirea plăților către angajați, atunci contabilul organizației trebuie să întocmească un certificat special, iar șeful emite un ordin oficial.

Suma plăților suplimentare poate diferi ușor pentru diferiți angajați. Managerul stabilește în mod independent care dintre angajați va primi cutare sau cutare plată la un anumit moment în timp.

Ce documente se pregătesc?

Bonusurile de concediu și o singură dată, precum și alte plăți către angajați, trebuie să fie înregistrate oficial în documentația organizației. Numai în acest caz vor fi luate în considerare în impozitare. Dacă angajatorul preferă să plătească angajaților bonusuri unice din diverse motive, atunci pentru aceștia trebuie întocmite următoarele documente:

- informațiile despre bonusuri sunt înscrise în contractul colectiv de muncă;

- informațiile privind acumularea acestor sporuri se înscriu în contracte individuale de muncă, întocmite separat cu fiecare salariat;

- regulament privind remunerarea;

- prevederea privind bonusurile, care conține informații despre bonusurile plătite lunar;

- prevederi privind transferurile unice care pot fi transferate pentru vechime în muncă, plătite pentru concedii sau numiți din alte motive.

Numai cu proiectarea corectă a bonusurilor unice pentru sărbători sau alte evenimente semnificative pot fi utilizate pentru a reduce baza de impozitare a impozitului pe venit.

Reguli pentru întocmirea unei prevederi privind bonusurile

Înainte de a plăti un bonus unic, șeful companiei trebuie să întocmească corect acumularea acestuia. Pentru aceasta, se formează o prevedere corespunzătoare privind bonusurile. Acesta reflectă practica efectivă a firmei în legătură cu transferul de bonusuri către angajați. Acest document conține următoarele informații:

- se prevede ca fondurile suplimentare să fie transferate angajaților numai atunci când anumite obiective sunt atinse, de exemplu, atunci când vânzările sau numărul de cumpărători cresc, când are loc un eveniment de vacanță sau în alte condiții;

- enumeră criteriile de evaluare și condițiile de calcul a primei;

- se indică valoarea plății;

- listează toți angajații companiei care se pot baza pe aceste fonduri pentru atingerea unor obiective specifice.

Suma plătită poate fi o sumă forfetară sau un procent din salariu. Fiecare companie își poate folosi propriii indicatori unici, ținând cont de specificul activităților sale. Regulamentul poate include și alte condiții sau informații, care depind de zona în care își desfășoară activitatea compania, câți angajați lucrează în aceasta și care este câștigul mediu al angajaților.

Bonusurile unice sunt acordate numai pe baza regulamentului. Un exemplu de astfel de prevedere poate fi examinat mai jos.

Consecințele întocmirii unui regulament

Un bonus unic de producție în 6-NDFL se reflectă numai atunci când este emis oficial. În caz contrar, plata este un cadou dacă dimensiunea sa nu depășește 4 mii de ruble.

Dacă managerul întocmește o prevedere privind bonusurile, atunci el are obligația de a plăti aceste fonduri angajaților companiei. Angajații, dacă este necesar, pot cere managerului să transfere acești bani. Prin urmare, informațiile sunt de obicei introduse în document, ceea ce face posibilă, dacă este necesar, refuzul specialiștilor angajați în fonduri.

Se plătesc primele?

Taxele se plătesc pe un bonus unic numai dacă acesta este emis corect. Primele de asigurare sunt plătite de către angajator din această sumă, indiferent dacă aceasta este inclusă în cheltuieli la calculul impozitului pe venit. Prin urmare, angajatorul nu va putea economisi la aceste contribuții.

Dacă un cetățean lucrează în societate pe actiuni, atunci fondatorii au dreptul de a transfera fonduri din rezultatul reportat. În acest caz, ei vor trebui să țină o adunare a acționarilor, precum și să ia o decizie în mod oficial. Această metodă de transfer al primei nu reduce profitul impozabil al companiei.

Al treisprezecelea concept de salariu

În multe companii există așa ceva ca al treisprezecelea salariu. Se plătește la sfârșitul anului ca stimulent pentru angajați dacă fondurile necesare sunt disponibile în fondul de salarii. Este o plată unică, deoarece șeful companiei nu poate fi sigur că la sfârșitul anului vor exista suficiente fonduri în fond pentru a transfera al treisprezecelea salariu tuturor angajaților întreprinderii.

Nu există în legislație informații despre modul de transfer corect către specialiștii angajați acest premiu... Prin urmare, liderii companiei o plătesc angajaților lor doar dacă doresc și capacitatea financiară... Contabilul unei companii nu poate efectua o astfel de plată ca salariu lunar, așa că acționează doar ca un plus la câștiguri.

În multe companii, al treisprezecelea salariu este consacrat în documentele de reglementare interne. Angajatorul stabilește exact când sunt transferate fondurile către angajați, precum și care este procedura de plată. Cel mai adesea, aceste informații sunt incluse în prevederea privind bonusurile. Dacă o astfel de plată este efectuată ca un bonus unic, atunci șeful companiei poate alege în mod independent angajații cărora le vor fi transferate fondurile.

Reguli pentru emiterea unui ordin

Contabilitatea bonusurilor unice implică necesitatea acestora design corect... În cazul în care angajatorul decide să transfere aceste fonduri unuia sau mai multor angajați, atunci trebuie să o întocmească corect prin emiterea unui ordin corespunzător. La formare a acestui document sunt luate în considerare următoarele puncte:

- comanda conține informații despre când și în ce valoare este transferat bonusul unui anumit angajat sau mai multor angajați ai întreprinderii;

- dacă există specialiști angajați ai companiei care nu au dreptul la plăți, atunci pur și simplu nu sunt incluși în acest ordin;

- daca un salariat care nu primeste premiu incearca sa conteste decizia conducerii, pentru care depune plangere la inspectoratul de munca, atunci managerul trebuie sa se refere la continutul prevederii sporului;

- ordinul se întocmește în formularul nr. T-11, dacă fondurile sunt plătite unui singur angajat care s-a remarcat într-un fel în fața conducerii societății;

- dacă plățile sunt atribuite mai multor angajați ai întreprinderii, atunci este selectat formularul nr. T-11a.

Direct în comandă, șeful companiei indică din ce motiv sunt atribuite aceste plăți unice. Este dat codul de venit al unui bonus unic și este indicat și când exact fondurile vor fi plătite angajaților. Angajatorul decide independent sub ce formă vor fi alocați banii. Acestea pot fi emise în numerar prin casieria companiei. Dacă angajații companiei își primesc salariile într-un cont bancar, atunci, de obicei, bonusurile sunt transferate în acest cont.

Se percep taxe pe plăți?

Plățile bonus unice nu sunt reglementate în același mod ca și transferurile obișnuite de stimulente. Dar de la ei se plătește fără greșeală impozitul pe venitul personal, dacă sunt corect întocmite. În plus, primele de asigurare sunt transferate de la acestea.

Pentru calcularea și plata corectă a impozitului pe venitul persoanelor fizice se țin cont de următoarele cerințe:

- posibilitatea transferului de plăți unice este prevăzută de conținutul regulamentului intern al companiei;

- doar plățile sunt aplicate contabilității, care sunt alocate pentru orice servicii către companie și nu sunt legate de weekend sau alte evenimente;

- toate costurile asociate cu plata impozitelor sunt cu siguranță înregistrate în contabilitatea companiei.

Impozitul pe venitul personal dintr-un bonus unic este plătit de angajatorul direct care acționează ca agent fiscal pentru angajații săi.

Alte nuanțe importante

Înainte de a calcula un bonus unic, angajatorul trebuie să țină cont de câteva caracteristici semnificative. Acestea includ:

- dacă se plătește un bonus la concedierea unui angajat, atunci impozitul pe venitul personal este colectat de la acesta în condiții generale;

- dacă fondurile sunt transferate pentru sărbători sau alte evenimente semnificative, atunci acestea nu sunt legate de activitati profesionale angajații, prin urmare, astfel de cheltuieli nu pot reduce baza de impozitare a impozitului pe profit;

- Impozitul agricol unificat nu este reținut din această remunerație.

Angajatorii pot plăti o remunerație unică folosind diferite sisteme fiscale. Este important să se ia în considerare dacă aceste plăți reduc baza de impozitare.

Ce cablaje sunt folosite?

Contabilii ar trebui să fie conștienți de codurile de venit pentru prime unice și de tranzacțiile utilizate. La transferul acestor fonduri, informațiile trebuie introduse în evidențele contabile. Pentru aceasta, se folosește cablarea D91-2 K70. Pe baza acesteia, plata stimulentului este creditată din profitul net al companiei.

O astfel de cotație poate fi aplicată atunci când se utilizează orice tip de profit, care poate fi curent sau pentru o perioadă fiscală anterioară. Deoarece astfel de costuri sunt altele, se utilizează D91-2.

Care sunt codurile de venit folosite?

Angajații pot solicita angajatorului să creeze un certificat 2-NDFL în orice moment. Este necesar pentru a rezolva numeroase probleme, de exemplu, atunci când solicitați un împrumut sau primiți alte servicii. Acest document conține informații despre toate încasările de numerar ale angajatului cu indicarea codului acestuia. Prin urmare, se pune întrebarea care este codul de venit al primelor unice. Principalele astfel de coduri includ:

- Cod 2002. Se aplică dacă un angajat al companiei este plătit stimulente pentru diverse realizări la locul de muncă. Acestea pot fi prevăzute de cerințe legale, de conținutul unui contract de muncă sau de un contract colectiv. Acest cod este folosit la plata bonusurilor pe baza rezultatelor unei luni, trimestri sau an, precum și la transferul de bani pentru îndeplinirea sarcinilor importante sau pentru realizări unice de producție.

- Cod 2003. Este folosit atunci când recompensele sunt transferate din veniturile companiei sau prin utilizarea banilor cu destinație specială. Acest cod este relevant dacă se utilizează banii țintă ai companiei. De obicei, acest cod este utilizat dacă se plătește o primă pentru diverse evenimente de sărbători sau aniversări. Adesea, astfel de plăți acționează ca motivație materială pentru angajați. Nu au legătură cu execuția sarcinile de serviciu angajati.

- Cod 2000. Este folosit în situația în care se atribuie un bonus pentru vechimea în muncă.

Cu ajutorul unor astfel de coduri din certificatul 2-NDFL, puteți înțelege ce fonduri au primit un angajat la un moment dat. Același cod marchează un bonus unic de producție în 6-NDFL. Contabilul firmei trebuie să abordeze cu competență completarea acestor documente, întrucât este responsabil pentru eventualele erori sau încălcări constatate.

Răspunderea angajatorului pentru încălcări

Adesea, angajații trebuie să se confrunte cu faptul că angajatorul nu plătește bonusuri unice, deși necesitatea acestor transferuri se datorează unor acte locale interne sau unui contract colectiv. În acest caz, refuzul de a plăti bonusuri este o încălcare din partea directorului companiei.

În astfel de condiții, angajații pot depune o plângere la diferite agenții guvernamentale de inspecție. Cel mai optim este să scrieți o cerere la inspectoratul de muncă. Specialiștii acestui serviciu vor efectua un audit, al cărui scop principal va fi identificarea încălcărilor drepturilor lucrătorilor de către conducerea organizației. Deși transferul plăților bonus unice nu este supus cerințelor legii, dar dacă această obligație este consacrată în documente de reglementare, atunci liderul este obligat să respecte aceste standarde.

Concluzie

Primele unice ale angajaților nu fac parte din salariu, așa că sunt atribuite specialiștilor angajați doar dacă există anumite motive. Cel mai adesea ele sunt listate pentru realizările neobișnuite ale angajaților, precum și în scopul recompensării. Mărimea acestora este determinată de angajatorul direct.

Pentru ca astfel de plăți să fie oficiale, acestea trebuie să fie formalizate în mod corespunzător, pentru care informații despre acestea sunt introduse în contractul colectiv, sau chiar angajatorul formează o prevedere specială privind sporurile. Directorul firmei trebuie să respecte cerințele cuprinse în aceste documente oficiale.

Capitolul 6.

ORGANIZAREA PROMOVĂRII CURENTĂ ȘI SIMULTANĂ A SALARIAȚILOR

Esența, obiectivele și principiile bonusurilor

Muncitorii

Îmbunătățirea rezultatelor activitatea muncii poate fi realizat prin căi diferite impact asupra lucrătorilor. Cea mai importantă dintre ele este remunerarea materială suplimentară a personalului pentru rezultatele muncii, numite bonusuri. Conceptul de premiu (din lat. praemium - premiu) este utilizat în diverse domenii de activitate. Premiu Este o măsură a recompensei pentru realizări sau merite deosebite în orice domeniu de activitate. Este una dintre formele de stimulente materiale pentru lucrători pentru rezultate cantitative și calitative ridicate, cum ar fi creșterea productivității muncii, introducerea în producție a realizărilor științei și tehnologiei, economisirea resurselor materiale, forței de muncă și energetice, îmbunătățirea calității produselor, menținerea acurateței regimurilor tehnologice, menținerea în bune condiții a echipamentelor etc.

Principalul scopul atribuirii - cresterea eficientei intreprinderii prin stimularea activitatii de munca a personalului. Bonusurile pentru angajați se bazează pe următoarele principii:

· Corectitudinea și valabilitatea mărimii și diferențierii primelor;

· Interesul material al lucrătorilor pentru obținerea rezultatelor finale înalte ale activității de muncă, o combinație de interes material individual și colectiv pentru rezultatele muncii;

· Încurajarea inițiativei creative, a responsabilității, a realizării lucrărilor, produselor, lucrărilor și serviciilor de înaltă calitate;

· Simplitatea determinării mărimii plăților bonusului;

· Claritate și accesibilitate pentru înțelegerea de către angajați a relației dintre eforturile lor de muncă și remunerație;

Flexibilitate - schimbarea sistemului de bonusuri cu schimbarea scopurilor și obiectivelor stimulente materiale;

· Publicitatea încurajării ca o combinație de stimulente materiale și morale pentru muncă.

Este nepotrivit ca unul și același grup de lucrători să fie încurajat în cadrul numeroaselor sisteme de bonusuri, deoarece nerespectarea indicatorilor pentru unul dintre ei va fi compensată prin îndeplinirea excesivă la alții, iar bonusul va dobândi caracterul unei părți suplimentare garantate în medie din câștigurile, reducându-și drastic efectul de stimulare.

În condițiile moderne, rolul premiului ca element de organizare crește salariile, o parte flexibilă a câștigurilor, permițându-vă să o individualizați în funcție de rezultate, calitate și eficiență a muncii.

Elaborarea reglementărilor privind bonusurile, elementele sale principale

În prezent, nici legislația în vigoare a muncii, nici actele normative emise la nivel central nu reglementează prevederile privind sporurile angajaților din organizație. Odată cu aceasta, în conformitate cu art. 144 din Codul Muncii al Federației Ruse, angajatorul are dreptul de a stabili diferite sisteme de bonusuri care stimulează plăți și indemnizații suplimentare, ținând cont de opinia organului reprezentativ al angajaților. Aceste sisteme pot fi stabilite și printr-un contract colectiv.

De regulă, liderii departamentelor interne de producție sunt implicați în elaborarea prevederilor privind bonusurile. Acest lucru vă permite să luați în considerare caracteristicile activitati de productie sarcinile cu care se confruntă departamentul, specificul formelor aplicate și sistemelor de remunerare. Reglementările elaborate se adoptă în urma acordului cu conducătorul întreprinderii și cu comitetul sindical, care asigură respectarea acestora cu obiectivele întreprinderii și cu cerințele de protecție socială a lucrătorilor. Dispozițiile bonus ar trebui revizuite atunci când se încheie un nou contract colectiv. Acest lucru le permite să fie ajustate în funcție de schimbările în activitățile de producție și financiare ale întreprinderii, apariția de noi linii directoare la stimularea activității de muncă a lucrătorilor.

Elementele principale ale sistemului de bonusuri, care se reflectă în prevederea privind bonusurile sunt: indicatorii și condițiile bonusurilor; surse de plată a primelor. Statutul cu privire la bonusuri prevede, de asemenea, mărimea (scalei) și calendarul primelor, precum și gama de angajați care urmează să fie acordate.

Indicatori și condiții pentru bonusuri sunt împărțite în de bază și suplimentare. Alegere indicatori cheie este determinată de scopul sistemului de bonusare, îndeplinirea acestora, precum și respectarea condițiilor de bază, sunt obligatorii pentru a primi bonusul. Dacă principalii indicatori și condiții nu sunt îndeplinite, prima nu se percepe. Indicatori suplimentariși conditii joacă în mare măsură rolul de „corector” care nu permit realizarea principalelor indicatori în detrimentul altor aspecte ale activității. Indeplinirea indicatorilor si conditiilor suplimentare sta la baza primirii integrale a primei, daca acestea nu sunt indeplinite, cuantumul primei se reduce.

Indicatorii bonus pot fi absolut(exprimat în unități naturale, condiționat natural, de muncă și de valoare) și relativ(coeficienți, procente, indici).

Este important să împărțiți indicatorii de bonus în cantitativi și calitativi. LA indicatori cantitativi bonusurile includ: îndeplinirea și depășirea obiectivelor de producție pentru producția de produse și creșterea productivității muncii, introducerea de norme și standarde solide din punct de vedere tehnic etc. Indicatori calitativi reflectă nu numai o îmbunătățire a calității produselor, ci și schimbări pozitive legate de alți indicatori tehnici și economici ai întreprinderii. Acești indicatori includ: o scădere a intensității forței de muncă a produselor, economii în comparație cu normele stabilite de materii prime, materiale, combustibil, unelte și altele. valori materiale; reducerea pierderilor standardizate de materii prime, combustibil, energie, coeficient de calitate a muncii. Dacă indicatorii calitativi ai bonusurilor sunt acceptați în sistemul de bonusuri, atunci condițiile de funcționare a acestui sistem ar trebui să fie caracteristici cantitative. În schimb, dacă indicatorii bonusurilor sunt cantitativi, atunci condițiile sistemului de bonusuri ar trebui să reflecte cerințele pentru atingerea unui nivel adecvat de calitate.

Principalul surse de plată a primelor sunt fondul de salarii, profitul întreprinderii, economiile de capital de lucru, materii prime, materiale, combustibil, energie.

Scale bonus legați îndeplinirea sau neîndeplinirea unor indicatori și condiții specifice cu suma (procentul) primei sau cu valoarea creșterii-scăderii acesteia.

Cercul de bonusuri determină categoriile de angajați care sunt încurajați în cadrul acestui sistem de bonusare.

În conformitate cu acest obiectiv, sunt utilizate diferite clasificări de premii și sisteme premium. Deci, în funcție de numărul de indicatori utilizați în sistemul de stimulare și de condițiile bonusurilor, se disting simpluși sisteme complexe,în funcție de utilizarea sistemului de stimulente în raport cu angajații individuali sau grupul acestora - individuale si de grup.

Prevederea privind bonusurile poate fi elaborată pentru întreprindere și diviziile sale structurale, precum și pentru categoriile selectate muncitori, posturi, profesii, grupuri de calificare profesii individuale. Bonusurile pot fi plătite la diferite intervale: pentru o lună, trimestru, șase luni, un an, care depinde de specificul organizării producției și muncii, contabilitate curentă și raportare.

Elaborarea Regulamentului privind Bonusurile presupune stabilirea unor obiective pe termen scurt, mediu, lung sau speciale. Obiectivele stabilite sunt atinse folosind următoarele sisteme de bonus: pentru principalele rezultate ale activităților, bonusuri unice, sisteme speciale de bonusuri. Se apelează la bonusuri pentru principalele rezultate ale activităților actual, plățile se fac lunar, bonusuri unice - o dată, prevăzând plata la sfârșitul anului. Sistemele speciale de bonusuri iau în considerare rezultatul activităților care vizează economisirea unor tipuri specifice de resurse materiale, crearea și implementarea tehnologie nouă, tehnologie, modificări de design și caracteristici tehnice, precum și timpul pentru a obține acest rezultat.

Eficiența întreprinderii, capacitatea sa de a răspunde rapid la condițiile de piață în schimbare și competitivitatea într-o măsură semnificativă depind de gradul de valabilitate al sistemului ales.

· Indicatorii bonusurilor ar trebui să fie concentrați pe rezolvarea problemelor întreprinderii;

· Este necesar să se evalueze indicatorii de sporuri, oferind o remunerație mai mare pentru munca de mai mare tensiune;

· Numărul de indicatori și condițiile bonusurilor, de regulă, nu trebuie să depășească trei;

· Nu trebuie să existe contradicții între indicatorii și condițiile bonusurilor;

· Metoda de determinare a primei și scara bonusurilor ar trebui să fie destul de simplă;

· Ar trebui verificată periodic intensitatea indicatorilor de bonusuri;

· Cercul de angajați care urmează să fie recompensat să fie determinat de influența acestora asupra indicatorilor de bonusuri;

· Frecvența bonusurilor ar trebui să stimuleze constant angajații să-și îmbunătățească performanța;

· Sursele de plată a bonusurilor trebuie să corespundă indicatorilor și surselor de bonusuri și să răspundă pe deplin necesarului de resurse financiare necesare pentru plata bonusurilor;

· Sistemul de bonusuri trebuie să fie justificat din punct de vedere economic, ceea ce este confirmat de o evaluare a eficacității aplicării sale.

Atunci când se elaborează prevederi pentru bonusuri, pare oportun să se prevadă în ele principiul în trei etape, răspândită în întreprinderile ţărilor cu dezvoltate economie de piata, conform căruia este necesar:

1) în prima etapă, acumulează bonusuri pentru performanța indicatorilor care caracterizează activitățile întregii întreprinderi;

2) la a doua etapă la nivelul diviziilor structurale, la acordarea de sporuri, se folosesc indicatori specifici care le caracterizează activitățile: pentru contabilitate - îndeplinirea atribuțiilor lor oficiale la un nivel înalt profesional, care constă în minimizarea impozitelor de la întreprindere; pentru departamentul de vanzari - indeplinirea planului de primiri Bani la contul curent al companiei; pentru compartimentul transport - indeplinirea planului de expediere a marfurilor etc.;

3) la a treia etapă, folosiți bonusuri pentru performanța indicatorilor individuali care caracterizează eficiența activității de muncă a unui angajat individual.

Bonusurile sunt unul dintre cele mai flexibile elemente care formează remunerarea angajaților. Spre deosebire de ratele tarifareși salariile oficiale, bonusul nu este o plată garantată, mărimea acestuia putând varia semnificativ în funcție de mulți factori. Prima va avea cel mai puternic impact dacă urmează cerințe:

· Angajații trebuie să aibă informații oportune și cuprinzătoare despre indicatorii și condițiile bonusurilor, precum și alte aspecte ale sistemului de bonusuri;

· O concentrare clară asupra rezultatelor pe care organizația dorește să le obțină folosind unul sau altul sistem de bonus este necesară, în prezența unei relații ușor de înțeles între aceste rezultate și remunerația primită;

Indicatorii și condițiile bonusurilor trebuie să fie în deplină conformitate cu cerințele cadrului legal și condițiile ale proces tehnologic supuse reglementărilor de siguranță, normelor și standardelor sanitare și igienice.

Practica întreprinderilor arată că bonusul se stabilește, de regulă, nu numai în conformitate cu rezultatele muncii angajatului, ci și ținând cont de durata experienței sale continue de muncă la această întreprindere prin urmare, reglementarile de bonusare si remunerare in vigoare in intreprindere trebuie sa fie in deplina conformitate.

Sistemul de bonusuri poate avea mai multe prevederi O bonusuri. Prevederile referitoare la un sistem de bonusuri conțin elemente care reflectă principalele sale caracteristici. Conținutul prevederilor privind sporurile este determinat de sarcinile și condițiile specifice ale stimulentelor de muncă.

Generator de vânzăriTimp de citit: 10 minute

Vă vom trimite materialul pe:

În acest articol, veți învăța:

- De ce să introduci bonusuri angajaților

- Care este sistemul de bonusuri

- Pe ce indicatori te poți baza în bonusurile angajaților?

- Cum se documentează sistemul de bonusuri în organizație

- Cum să aplicați pentru un bonus unic

- Ce greșeli fac întreprinderile atunci când dezvoltă un sistem de bonusuri?

Bonusuri pentru angajati - metoda eficienta motivați să lucrați mai productiv. Cunoscând oportunitatea de a primi stimulente financiare, angajații lucrează cu eficiență ridicată, mai fructuoasă și mai eficientă, își îmbunătățesc calificările și competențele. Dar cum să organizăm procesul de atribuire în mod competent și corect? Despre – în articolul nostru.

Scopul principal al remunerației și bonusurilor pentru angajați

Bonusurile acordate angajaților reprezintă principala metodă de creștere a interesului acestora pentru îmbunătățirea performanței în muncă. Dacă compania operează un sistem de plată a bonusurilor, atunci calculul sumelor finale se formează conform unei scheme speciale. Partea principală a câștigurilor este plata la nivelul salariului, sistemul de lucru la bucată sau salariu... Pe lângă această parte, se fac plăți suplimentare către personal pentru indicatorii de înaltă performanță.

Un premiu în sens general (din lat. Praemium - o recompensă) este un stimulent monetar sau de altă natură material acordat unui angajat pentru succesul într-o anumită activitate ca recompensă.

La întreprindere, un bonus se numește o parte din salariu axată pe motivarea personalului pentru îmbunătățirea criteriilor de performanță cantitative și calitative. Datorită bonusurilor, problemele din sfera economică și din domeniul managementului sunt rezolvate mult mai eficient.

Se introduc bonusuri angajaților pentru rezultatele de performanță, în primul rând, pentru creșterea eficienței procesului de muncă prin încurajarea personalului să își îndeplinească mai activ funcțiile.

Tipuri de bonusuri angajaților: o scurtă clasificare

Diagrama de mai jos prezintă un exemplu de tipuri de bonusuri pentru angajați.

Premiile sunt:

- producție. Acestea sunt emise dacă angajații rezolvă pe deplin problemele de producție și fac o treabă excelentă cu ei atributii oficiale... Bonusurile de producție sunt sistematice. Adică companiile pot efectua plăți în fiecare lună, în fiecare trimestru sau la sfârșitul anului;

- încurajatoare. Astfel de bonusuri nu au legătură directă cu îndeplinirea îndatoririlor oficiale ale angajatului.

Plățile se fac la un moment dat:

- La sfârșitul anului, pe baza rezultatelor obținute;

- În fiecare an pentru vechime;

- Bonusurile se acordă angajaților cu rate mari muncă;

- Plata bonusurilor este legată de date memorabile, aniversari etc.

Prin forma de plata bonusurile sunt:

- monetar;

- comercial (vorbim despre cadouri memorabile, de exemplu, ceasuri personalizate, seturi de papetărie, aparate electrocasnice, diverse certificate).

Depinzând de evaluarea indicatorilor rezultatele primelor de muncă acordate angajaților companiei sunt:

- persoană fizică - bonusul se acumulează unuia sau mai multor salariați, ținând cont de contribuția personală a acestora la activitățile întreprinderii;

- colectiv - premiul se acordă întregului personal pentru realizările din activitatea de muncă. Astfel de plăți sunt calculate pe baza performanței colective a unui departament sau companie în general. În continuare, suma primită este repartizată între angajați, în funcție de contribuția lor personală. Contribuția personală se stabilește luând în considerare orele lucrate, salariul de bază și coeficientul de participare la muncă.

De metode de acumulare premiile pot fi:

- absolute, care se plătesc într-o sumă fixă;

- relativă, calculată ca procent.

După frecvență diferenta dintre:

- bonusuri sistematice, care se fac în mod regulat;

- bonusuri unice. Adică, compania recompensează financiar angajații, de exemplu, pentru rezolvarea unei probleme de complexitate crescută.

Frecvența plății primelor depinde de mai mulți factori, aceștia sunt:

- Particularitatea activităților întreprinderii, departamentelor acesteia sau angajaților specifici;

- Natura indicatorilor de bonus;

- Contabilizarea rezultatelor muncii pentru anumite perioade de timp.

De scopul propus bonusurile sunt:

- general, când se acordă premii pentru succes în muncă;

- special, atunci când angajații sunt recompensați pentru rezolvarea unor probleme specifice.

Sistemul de bonusuri angajaților și elementele sale principale

Orice organizație are propria sa procedură de atribuire a angajaților, reglementată de documente locale. Acesta este un sistem de bonusuri pentru personal. Există și criterii și indicatori pentru bonusurile angajaților. Acestea sunt elemente ale sistemului de plăți cu stimulente care determină cum, cui și în ce volum trebuie acordate bonusurile.

Elementele sistemului de bonusare a angajaților sunt:

- criterii de bonusare pentru angajați - indicatori care trebuie îndepliniți de personal pentru a acumula remunerație bănească;

- o listă a angajaților care au dreptul să primească un bonus;

- procedura de calcul a primelor;

- procedura, calendarul de acumulare și eliberare a bonusurilor;

- surse de prime;

- procedura si motivele pentru reducerea cuantumului bonusurilor.

Întrucât nu există cerințe clare cu privire la lista elementelor sistemului de bonusuri la nivel legislativ, fiecare companie le stabilește la propria discreție.

Să ne oprim asupra sistemelor de bonus existente:

- Bonusuri pentru activitățile curente.

- Bonusuri de proiect.

- Programe bonus.

- Premii de fidelitate pentru companie.

- Bonusuri ca parte a sistemului de management.

Acest sistem este similar cu schema tradițională de salarizare lunară. Adică dacă un angajat lucrează bine, fără comentarii, atunci i se acordă bonusuri lunar. De obicei, plata stimulentei este un anumit procent din salariu. Acest tip de bonus este foarte solicitat, deoarece crește motivația lucrătorilor de a munci și este destul de simplu de calculat.

Cel mai vizual model bonus. Dacă un angajat efectuează o cantitate predeterminată de muncă, atunci primește un bonus. Cuantumul bonusului i se raportează înainte de rezolvarea sarcinilor atribuite.

Suma de aici depinde de procentul pe care managerul este dispus să-l plătească angajaților. El este cel care stabilește suma de fonduri planificată pentru emitere. Această valoare depinde, de regulă, de interesul personal al angajatorului în alocarea unei anumite sume pentru plata sporurilor. Acest tip de stimulent este eficient dacă compania acordă o mare importanță muncii în grup, când angajații departamentelor desfășoară activități similare. functii de munca.

Ca exemplu, aici putem cita cel de-al treisprezecelea salariu obișnuit pe care companiile îl acordă personalului sub An Nou... Este greu de spus pentru ce se plătesc astfel de bonusuri, dar acest fenomen a devenit deja o tradiție.

Cel mai mare firma ruseasca pentru producția de alimente pentru copii se gândea cum să crească productivitatea. Ca urmare, s-a decis plata sporurilor personalului în cazul implementării cu succes a propunerilor.

Bonusurile sunt, de asemenea, clasificate pe bază de angajamente. Unele companii formează bonusuri de sus în jos, creând un fond de bonusuri bazat pe profit suplimentar. Alții construiesc schema de jos în sus, adică introduc imediat emiterea de sume de stimulente în buget ca parte a statului de plată.

Fiecare companie se străduiește să creeze un sistem de bonusuri flexibil și universal.

Principiile bonusurilor pentru angajații întreprinderii

Există principii speciale ale bonusurilor:

- prime echitabile și rezonabile;

- interesul financiar al angajaților în atingerea rezultatelor stabilite;

- interesul colectiv general pentru muncă;

- încurajarea abordărilor creative ale activităților, responsabilitatea, dorința de a produce bunuri și servicii de calitate;

- simpla stabilire a cuantumului bonusului;

- înțelegerea clară și clară a raportului de către angajați practica munciiși stimulente financiare;

- modificări flexibile ale conceptului de bonusuri în concordanță cu noile scopuri și obiective ale stimulentului material;

- publicitatea conceptului premium ca o combinație de stimulente materiale și morale în muncă.

Criteriile de recompensare a angajaților ar trebui să corespundă tipurilor de sarcini de producție, în funcție de ce fel de contribuție a muncii la dezvoltarea companiei a avut fiecare angajat și întreaga echipă în ansamblu. Ar trebui să existe foarte puține criterii. În același timp, este necesar ca acestea să fie suficiente pentru a asigura legătura dintre stimulent și principalele obiective de producție cu rezultatele muncii personalului angajat.

Indicatori de bonusuri pentru angajați: pe cine și pentru ce să recompenseze

Pentru a justifica acumularea bonusurilor, este necesar să se formuleze în mod clar indicatorii bonusurilor angajaților întreprinderii. Există indicatori:

- cantitativ (îndeplinirea și depășirea volumului planificat, procentul de îndeplinire a standardelor de producție, asigurarea funcționării neîntrerupte și ritmice a echipamentelor, respectarea sau reducerea termenelor de reparații planificate, efectuarea lucrărilor în număr mai mic în comparație cu norma etc.);

- de înaltă calitate (îmbunătățirea calității produselor manufacturate (lucrărilor) și a altor indicatori tehnici și economici ai activităților companiei (atelier, șantier, tură, echipă), inclusiv scăderea intensității forței de muncă a mărfurilor, economii în comparație cu consumul stabilit rate de materii prime, materiale, combustibil, unelte și alte active materiale, reducerea pierderilor standard de materii prime, combustibil, energie).

Criteriile de acordare a bonusurilor angajatilor sunt:

- Execuție / supraîmplinire lucrări planificate pentru eliberarea mărfurilor, prestarea de servicii;

- Respectarea clară și completă la cerințe descrierea postuluiși contractele de muncă ale angajaților;

- Economisirea resurselor întreprinderii de către angajați în timpul activității;

- Încheierea unui anumit număr de contracte pe o perioadă de timp stabilită: lună, trimestru, an;

- Absența angajatului acțiune disciplinară pentru o anumită perioadă de timp;

- Respectarea normelor și regulilor de protecție a muncii;

- Executarea exhaustivă a cererilor de acte locale ale întreprinderii;

- Fără mărfuri eliberate defecte;

- Lipsa reclamațiilor fundamentate din partea clienților companiei.

Bonusurile pentru manageri, specialiști și angajați sunt calculate pe baza unor criterii legate în primul rând de obținerea de profit.

Printre criteriile de atribuire a directorilor se numără:

- eficiența întregii întreprinderi (pentru șef) sau departamentul structural (pentru șefii diviziilor structurale);

- cantitatea de muncă prestată de personal sub îndrumarea unui anumit șef;

- absența sau numărul minim de bunuri defecte la locurile încredințate managerilor;

- respectarea fișelor postului și a prevederilor contractelor de muncă din partea angajaților;

- încheierea de către șeful sau salariații în subordinea acestuia a unor contracte benefice întreprinderii;

- rezolvarea unor sarcini importante legate, de exemplu, de organizarea pregătirii personalului.

Compania trebuie să enumere clar criteriile pentru bonusuri, să le diferențieze pe grupuri de angajați și departamente. Este posibil ca un singur criteriu de bonus să apară.

Cuantumul bonusurilor se stabilește în funcție de fiecare indicator de bonus sau ca procent din salariul de bază, sau într-o sumă fixă de bani. Deci, pentru o creștere a volumelor de producție, o îmbunătățire a productivității, o scădere a costului mărfurilor sau o îmbunătățire a calității produselor (muncă, servicii), cuantumul bonusului este atribuit procentual pentru fiecare punct măsurabil al îmbunătățirea indicatorului corespunzător în comparație cu valoarea normală, planificată sau de altă natură.

Fiecare companie acordă bonusuri personalului său la intervale diferite. Primele acordate angajaților în acest sens sunt determinate de caracteristicile de producție și de natura activității de muncă a întreprinderii, de durata ciclului de producție și de condițiile de calcul a sporurilor, de frecvența de planificare, contabilitate și raportare stabilită pentru aceștia. Bonusurile pentru personal sunt de obicei acordate în fiecare lună.

De ce să documentați condițiile pentru plățile bonusului către angajați

Codul Muncii al Federației Ruse spune că angajatorul are dreptul de a atribui un bonus angajaților săi, dar nu este obligat să facă acest lucru. Adică managerul, la propria discreție, decide chestiunea aprobării unui sistem de remunerare care să ofere bonusuri. Mecanismul de remunerare poate fi sporuri la bucată, sporuri salariale etc. Acest fapt trebuie consemnat în actele locale.

Important! Dacă documentația internă a întreprinderii reflectă sistemul de remunerare, care include bonusuri, atunci angajatorul în acest caz este obligat să calculeze și să emită bonusuri personalului său în conformitate cu acordurile interne. Dacă nu îndeplinește această obligație, lucrătorii pot contacta inspectoratul de muncă. De aceea este important să reflectăm corect în documente procedura și condițiile de eliberare a premiilor.

Enumerăm documentația în care trebuie precizate condițiile și procedura de acordare a bonusurilor angajaților:

- Contract de munca cu angajatul.

Contractul de muncă trebuie să indice condițiile de plată a salariilor și stimulente financiare suplimentare, inclusiv sporuri (Art.57). Codul Muncii RF). Ar trebui să fie clar din textul documentului când un angajat are dreptul de a conta pe bonusuri și în ce măsură.

Termenul pentru bonusuri din contractul de muncă poate fi reflectat în două moduri: indicați pe deplin circumstanțele și procedura de acordare a bonusurilor sau faceți referire la regulamentul intern al întreprinderii, unde aceste informații sunt precizate.

Este mai bine să acordați preferință celei de-a doua opțiuni și să marcați numele documentației locale în textul acordului. Este mai ușor și mai convenabil. Dacă este necesar să se schimbe condițiile bonusurilor, atunci va fi necesar să se reflecte acest lucru doar în aceste documente interne, și nu în fiecare acord.

- Reglementări privind remunerarea, reglementări privind sporurile.

Aici managerii indică toate condițiile semnificative pentru bonusuri:

- posibilitatea unor stimulente financiare pentru angajați (sistem de remunerare);

- tipurile de bonusuri existente în companie și cât de des ar trebui plătite (pentru rezultatele activităților pe parcursul unei luni, trimestri, an sau, de exemplu, un bonus unic în ajunul sărbătorilor etc.);

- lista angajaților care urmează să fie recompensați (tot personalul, departamente specifice, posturi selectate);

- indicatori specifici și schema de calcul a bonusurilor (de exemplu, un anumit procent din salariu pentru îndeplinirea unui plan de vânzări; o sumă fixă pentru anumite vacanțe etc.);

- alte conditii stabilite de conducere. Principalul lucru este că nu există neconcordanțe între condițiile de acumulare și eliberarea bonusurilor. Ar trebui să rezulte clar din condițiile când și în ce măsură conducerea este obligată să recompenseze personalul instituției lor.

- Acord comun.

In cazul in care se incheie un contract colectiv de munca intre angajator si angajati, atunci acesta trebuie sa contina si informatii despre procedura de calcul si acordare a sporurilor.

Notă: salariatul trebuie să semneze contractul de muncă, precum și să lase semnătură în regulamentul privind salarizarea, în regulamentul privind sporurile și în acord comun(dacă există) după revizuire. Aceste documente sunt furnizate angajatului de către manager.

Reglementări privind sporurile pentru angajați

Reglementări privind bonusurile - un document intern al întreprinderii, în care sunt precizate toate regulile pentru plățile bonusului. Regulamentul privind bonusul angajaților, un eșantion al căruia îl puteți descărca de pe Internet, are un avantaj important. Oficiu fiscal nu va putea prezenta societatii pretentii legate de includerea sporurilor in compunerea costurilor cu munca la calculul impozitului pe venit.

Regulamentul privind sporurile pentru salariați (2018) poate fi prezentat sub forma:

- Secțiunea (anexă) a contractului colectiv;

- Secțiunea din regulamentul privind salarizarea;

- Un act normativ independent.

Dacă firma este mică, este permisă întocmirea unei singure prevederi privind bonusurile. Dacă firma este destul de mare, este mai bine să elaborați o declarație pentru fiecare divizie sau grup de departamente.

Structura acestui document este întotdeauna aceeași. Acesta prescrie criteriile și condițiile de emitere a bonusurilor, valoarea și frecvența plății acestora, schema de calcul, o listă a încălcărilor din cauza cărora prima este redusă, precum și o listă a plăților pentru care nu se percep bonusuri. Se recomandă includerea următoarelor capitole în prevederea privind bonusurile pentru angajați, pe care le puteți descărca de pe Internet:

Capitolul 1. Dispoziții generale.

În această secțiune, sunt prescrise obiectivele introducerii sistemului de bonusuri. Să presupunem că stimulentele monetare pot avea ca scop creșterea productivității muncii sau a calității bunurilor, lucrărilor și serviciilor.

Capitolul 2. Tipuri de bonusuri și condiții de bonusuri. Este mai bine să reflectați în document pentru ce este premiul și după ce criterii este plătit. Astfel, bonusurile pot fi datorate pentru:

- intensitatea activității de muncă;

- experiență de lucru continuă la întreprindere;

- rezultatele activitatii muncii.

Important! Pentru a justifica acumularea bonusurilor fără probleme, este necesar să se elaboreze și să se formuleze clar criteriile pentru bonusurile angajaților.

Nu ar trebui să folosiți cuvinte vagi, de exemplu, „pentru muncă conștiincioasă” sau „respectarea disciplinei muncii”.

Aici puteți menționa și bonusurile pentru sărbători și alte recompense plătite din profit. În general, bonusurile pot diferi în funcție de:

- categorii de salariați: de exemplu, sporurile se acordă numai lucrătorilor, sefilor, specialiștilor sau angajaților (utilizate pentru evaluarea rezultatelor activităților de producție) sau întregului personal (de exemplu, sporuri pentru vechime în muncă sau pentru realizări generale în muncă);

- timpul plăților (pe baza rezultatelor muncii pentru o lună, un trimestru sau un an);

- frecvența emiterii (bonusurile sunt atât regulate, cât și unice);

- fondul din care se preiau fondurile pentru eliberarea de sporuri (din fondul de salarii sau profit);

- relația cu impozitarea (dacă bonusurile sunt luate în considerare sau nu în scopuri fiscale);

- cuantumul primelor (fixă sau ca procent al unui indicator).

Capitolul 3. Procedura de calcul a bonusurilor.

Acest capitol stabilește o listă a angajaților care au dreptul la bonusuri. Precizați numele departamentelor, specialităților, posturilor sau tipurilor de muncă.

Suma bonusului poate fi exprimată într-o anumită sumă, precum și ca procent al unui anumit indicator. Pentru implementarea integrală a planului, fabricarea produselor în volumul prescris, absența produselor defecte, reclamații, efectuarea muncii și prestarea de servicii la un moment dat etc. o parte din salariu).

Dacă este dificil să se determine valoarea plăților de stimulente din cauza numărului mare de criterii de bonus, este mai bine să se stabilească suma minimă și maximă a bonusurilor (de exemplu, valoarea bonusului lunar este de la 10 la 40% din salariu). Adesea, șefii de departamente au sarcina de a stabili valoarea bonusurilor pentru un anumit angajat. Dar în astfel de situații, managerii pot fi acuzați de părtinire. Prin urmare, este mai bine dacă valoarea primei este totuși legată de criterii specifice.

În plus, capitolul ar trebui să descrie schema de luare a unei decizii cu privire la acumularea bonusurilor:

- Cine decide să recompenseze angajații;

- Cum se aduce această decizie la departamentul de contabilitate;

- Cât de des se acordă un bonus angajaților;

- Cât timp durează pentru a lua o decizie cu privire la bonusurile personalului pe baza rezultatelor unei luni sau unui trimestru.

De asemenea, indică condițiile în care conducerea are dreptul să reducă valoarea bonusului:

- salariatul nu îndeplinește sau își îndeplinește necorespunzător funcțiile de muncă;

- încalcă programul de lucru intern;

- încalcă disciplina muncii (sare, apare la locul de muncă în stare de ebrietate alcoolică, narcotică, toxică etc.);

- nu respectă ordinele superiorilor;

- încalcă cerințele de protecție a muncii și de salubritate industrială.

Capitolul 4. Tipuri de încălcări care reduc valoarea bonusurilor.

Acest capitol prescrie condițiile de emitere a primelor, precum și o listă a situațiilor din cauza cărora prima este redusă sau neatribuită:

- salariatul a fost trecut pe o funcție cu salariu mai mic, a fost mustrat sau mustrat;

- angajat încălcat Siguranța privind incendiileși măsuri de siguranță, cerințe de protecție a muncii, reglementări interne ale muncii;

- și-au îndeplinit prost funcțiile de muncă prevăzute în fișa postului, și-au ignorat atribuțiile sau le-au îndeplinit într-un mod necorespunzător;

- nu a respectat ordinele și ordinele conducerii sau cerințele altor documente administrative ale companiei;

- a pierdut, a deteriorat, a cauzat pagube proprietății întreprinderii sau alte pierderi prin acțiunile sale;

- a sărit peste zilele lucrătoare, s-a prezentat la serviciu în stare de ebrietate alcoolică sau a lipsit fără un motiv întemeiat.

Capitolul 5. Concluzie.

Capitolul indică modul în care regulamentul intră în vigoare și cât timp este valabil.

Momentul intrării în vigoare poate fi reflectat în documentul propriu-zis sau în ordinul conducătorului întreprinderii. Daca nu este indicata perioada de valabilitate a regulamentului, se considera ca este nelimitata. Adică prevederea este relevantă până la anulare sau până la momentul în care societatea adoptă un nou act intern, care prescrie procedura de acordare a sporurilor salariaților.

Cum se emite o notă și un ordin de plată a bonusului unui angajat

Bonusurile regulate oferite de sistemul de salarizare nu trebuie să fie fixate documente separate astfel încât să se poată lua decizii privind acordarea unei astfel de recompense. Procedura de plată a stimulentelor este deja reflectată în actul statutar intern privind bonusurile.

În cazul în care managerul dorește să acorde un bonus neplanificat unui anumit angajat, constatând astfel meritele acestuia, iar acest stimulent financiar nu este prevăzut de un contract colectiv sau de muncă, el poate solicita autorităților superioare un această decizie... În acest caz, se întocmește un memoriu (bonusuri pentru angajați). Partea principală a conținutului său este informații despre baza pentru problema bonusurilor angajaților.

Decizia finală cu privire la bonusurile obișnuite și unice este luată de directorul întreprinderii. Dar în primul caz, el afirmă rezultatele distribuției fond de bonusuri compania, iar în al doilea - decide dacă merită recompensat angajatul sau nu.

Registrul de serviciu al bonusului angajatului include următoarele informații:

- Numele companiei (complet) unde lucrează angajatul;

- NUMELE COMPLET. director general instituțiile și managerul direct al salariatului în legătură cu care s-a pus problema primelor;

- Informatii generale despre specialist, experiența sa în muncă, o listă de succese și realizări în muncă;

- Descriere situație specifică, conform rezultatelor cărora s-a decis recompensarea acestui angajat (de exemplu, a îndeplinit peste măsură planul, a dezvoltat și implementat o idee de raționalizare etc.);

- Aplicarea premiului;

- Data pregătirii notificare.

Șeful unității în care salariatul urmează a fi premiat este obligat să se familiarizeze cu memoriul și să îl semneze. Dacă un angajat are mai mulți manageri diferite niveluri, atunci toți trebuie să semneze documentul.

După aprobarea cererii de bonusuri (viza directorului întreprinderii este utilizată ca confirmare pe forma unei note), departamentul de personal formează o comandă pentru bonusuri pentru angajați, un eșantion din care trebuie să fie în fiecare organizație. Ordinul trebuie semnat și de șeful companiei. Când toate actele sunt finalizate, contabilul eliberează un bonus angajatului.

Pentru a emite o comandă bonus, puteți completa:

- formularele unificate T-11 și T-11a, aprobate prin decretul Comitetului de Stat pentru Statistică al Federației Ruse din 01/05/2004 nr. 1;

- liber de la. Acesta trebuie să fie dezvoltat și aprobat de o anumită companie.

În ambele cazuri, ordinul va avea forță juridică, întrucât de la 1 octombrie 2013 este permisă utilizarea nu numai a formularelor unificate pentru întocmirea acestui document (vezi datele Ministerului Finanțelor RF 04.12.2012 Nr. PZ-10). /2012, secțiunea „Forme ale documentelor contabile primare”).

Dar formularul de comandă trebuie să conțină în continuare informațiile necesare pentru o astfel de documentație (a se vedea clauza 2 din art. 9 din Legea federală „Cu privire la contabilitate” din 06.12.2011 nr. 402-FZ), și anume:

- Titlul documentului;

- data constituirii acestuia;

- denumirea instituției;

- mărimea și unitatea de măsură a primei (de exemplu, un bonus în numerar în valoare de 10.000 RUB etc.). În acest caz, este necesară înregistrarea:

- Numele complet al angajatului care urmează să fie premiat;

- numele postului său și departamentul structural corespunzător;

- baza pentru bonusuri;

- formă de încurajare;

- mărimea bonusului;

- după ideea cui se acordă bonusul;

- titlul postului, numele complet și semnătura oficial responsabil de executarea și/sau înregistrarea operațiunii/evenimentului;

- semnătura directorului întreprinderii.

Scrisoarea lui Rostrud din 14 februarie 2013 Nr PG/1487-6-1 spune că instituțiile neguvernamentale au dreptul de a utiliza forme gratuite de documentație contabilă primară care conțin datele de mai sus.

Evaluarea eficacității sistemului de bonusare a angajaților

Pentru ca sistemul de bonusuri angajaților să fie eficient și să funcționeze cu succes, acesta trebuie să fie analizat și monitorizat periodic. Dacă erorile sunt detectate și eliminate în fiecare etapă în timp util, atunci atât un angajat individual, cât și întreaga companie vor lucra mult mai eficient.

Pe scurt, sistem eficient stimulentele oferă un beneficiu economic vizibil care depășește costul implementării acestuia. În plus, fiecare angajat primește o recompensă financiară adecvată pentru munca sa.

Principalele criterii după care este evaluat sistemul de bonusuri sunt:

- respectarea indicatorilor luați în considerare la acordarea de bonusuri obiectivelor departamentului sau întreprinderii în general;

- evaluarea cât de corect a fost aleasă baza de calcul. Este necesar să se analizeze în mod regulat gradul de implementare a sistemului de indicatori selectat pe o perioadă lungă de timp. Dacă valoarea de referință stabilită este sub nivelul real al implementării sale în mod regulat, aceasta trebuie revizuită;

- prezența dinamicii pozitive a indicatorului estimat de la introducerea sistemului de bonusare. Dacă schema de stimulente nu contribuie la îmbunătățirea indicatorilor de muncă specificați, atunci s-a epuizat și, prin urmare, trebuie să vă gândiți la introducerea unui mecanism diferit. În acest caz, ar trebui exclusă influența factorilor care nu depind de voința angajatului (defecțiuni mijloace tehnice timp de oprire forțat);

- adecvarea cuantumului bonusului. Cuantumul bonusului trebuie să se potrivească exact cu realizările angajatului. Este destul de dificil de evaluat acest lucru, deoarece este necesar să se analizeze impactul a numeroși factori. Dacă sunt stabiliți mai mulți factori de bonus, trebuie să aflați dacă există dezechilibre în costurile cu forța de muncă necesare implementării acestora. Trebuie înțeles că bonusurile în valoare de 7% sau 10% din salariu, tariful nu sunt stimulente;

Apendice

PROCEDURA DE CREARE ȘI UTILIZARE HĂRȚI ALE INDICATORILOR PENTRU EVALUAREA REZULTATELOR MUNCII PENTRU O PERIOADA SPECIFĂ

Glosar de termeni de bază

Unități subsidiare- diviziuni ale întreprinderii, al căror rezultat este întreținerea serviciului principalele diviziuni ale plantei.

Grup bonus- un grup de posturi pentru care se stabilesc aceleasi conditii de bonusare.

Indicatori de grup- indicatori pentru evaluarea eficacității și eficienței angajaților unuia unitate structurală sau întreprinderi în ansamblu, care vizează măsurarea gradului de realizare a obiectivelor generale stabilite pentru acest grup. Un indicator de grup (de obicei cantitativ) este comun tuturor angajaților dintr-un anumit grup. Ponderea indicatorilor de grup în evaluarea globală este determinată separat pentru fiecare grup de posturi.

Gama de evaluare a performanței- valorile indicatorului cantitativ (de la minim la maxim), în cadrul căruia se determină cuantumul primei.

Indicatori individuali- indicatori de evaluare a eficacității și eficienței unui angajat individual, utilizați pentru măsurarea gradului de realizare a obiectivelor stabilite pentru acesta. Indicatorii individuali pot fi atât cantitativi, cât și calitativi.

Harta indicatorilor pentru evaluarea rezultatelor muncii pentru post (Mai departe- harta indicatorilor) - un set de indicatori corespunzători domeniilor cheie de responsabilitate ale unei poziții date, indicând ponderea, intervalul de evaluare a performanței, metodologia de calcul, obiectele de evaluare, sursele de date pentru calcul.

Indicatori calitativi (experti).- indicatori meniti sa aprecieze performantele unui angajat in functia detinuta, pe baza concluziilor expertilor mai multor persoane (experti). Indicatorii calitativi sunt calculați în conformitate cu metodologia de realizare a unei evaluări de specialitate a rezultatelor muncii.

Date cantitative- date privind activitatile societatii pentru perioada de evaluare, exprimate in unitati de masura specifice. Folosit pentru calcularea indicatorilor cantitativi.

Indicatori cantitativi- indicatori care reflectă gradul de realizare a rezultatului țintă; exprimate în unități fizice sau monetare, precum și în formă relativă. Metodologia de calcul și sursele de date pentru indicatorii cantitativi sunt indicate în card individual indicatori pentru fiecare poziție.

Obiect de evaluare- unul dintre criteriile de evaluare a expertizei, indicator calitativ al rezultatelor muncii. Fiecare obiect este evaluat separat. În sistemul de evaluare a rezultatelor muncii companiei, pentru un indicator expert sunt utilizate de obicei două până la cinci obiecte de evaluare.

Divizii principale- subdiviziuni ale întreprinderii, al căror rezultat este lansarea de produse comercializabile.

Perioadă de raportare- perioada pentru care se efectuează evaluarea rezultatelor muncii (lună, trimestru, an).

Evaluat- un angajat al companiei care ocupă o funcție inclusă în sistemul de evaluare a performanței. Activitățile sale în această funcție pentru perioadă de raportare supuse evaluării.

Evaluator (expert)- un angajat al companiei, inclus in sistemul de evaluare a performantelor ca expert. Este un client intern și/sau extern (consumator de rezultate ale muncii) al angajatului evaluat.

Indicatori pentru evaluarea rezultatelor muncii- indicatori ai eficacității și eficienței unui angajat individual, a diviziilor și a companiei în ansamblu. Indicatorii de performanță sunt împărțiți în grup și individual, cantitativi și calitativi.

Primă (remunerare variabilă)- remuneratie suplimentara, in functie atat de rezultatele muncii angajat specific, și din atingerea rezultatelor planificate ale companiei în ansamblu.

Angajații de nivel N-1- salariatii aflati in subordinea directa directorului intreprinderii.

Angajații de nivel N-2- salariati direct subordonati directorilor pe domenii.

Angajații de nivelul N-3 și mai jos- lucrătorii subordonați managerilor de nivel inferior și lucrătorilor obișnuiți.

Valoarea reală a indicatorului- valoarea indicatorului cantitativ de evaluare a rezultatelor muncii pentru perioada de raportare, calculată în conformitate cu metodologia de calcul dată în harta indicatorilor.

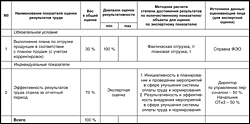

1. Harta indicatorilor de evaluare a rezultatelor muncii (I)

De acord:

maestru șef _____________________

Notă:

1. Pentru diviziile principale, se recomandă utilizarea a două tipuri de indicatori de grup: indicatorul întreprinderii și indicatorul departamentului. Pentru posturile de la nivelul N-3 și mai sus se folosește punctajul de grup al întreprinderii, iar pentru posturile de la nivelurile inferioare se folosește punctajul pentru departament.

În unele cazuri, în locul unui indicator de grup, parametrul „ conditii obligatorii„, La îndeplinirea căruia, prima pentru acest indicator nu se calculează prin algoritmi, ci se stabilește într-o expresie numerică specifică. Un exemplu este cardul bonus de mai sus.

2. Un exemplu de calcul al primei: să presupunem că îndeplinirea normelor a fost de 125,5%

Cuantumul primei, astfel, s-a ridicat la 12,75%.

Pentru unitatile suport, indiferent de nivelul postului ocupat de salariat, indicatorul intregii intreprinderi este utilizat ca indicator de grup (sau conditie).

3. Indicatorii individuali sunt determinați în conformitate cu domeniile cheie de responsabilitate ale angajatului evaluat care deține funcția dată. Greutatea fiecărui indicator individual ar trebui stabilită în intervalul 10-60%. În cazuri excepționale, pentru lucrătorii la bucată, este permisă setarea ponderii unui indicator individual în intervalul 10–90%.

4. Intervalul de evaluare a performanței pentru fiecare indicator cantitativ este determinat pe baza datelor statistice pentru perioadele precedente. Acest eșantion ar trebui să acopere cel puțin patru perioade. Valoarea medie a eșantionului pentru anul este luată ca valoare maximă a scalei de bonus.

Pentru un indicator calitativ (expert) este necesar să se furnizeze obiecte de evaluare care să-i dezvăluie esența. În sistemul de evaluare a performanței, pentru fiecare indicator sunt utilizate de obicei două până la cinci obiecte de evaluare. De asemenea, în coloana pentru acest indicator este prevăzută o listă de evaluatori, indicând ponderea opiniilor acestora în evaluarea generală.

Harta indicatorilor pentru evaluarea rezultatelor muncii (II)

Click pe imagine pentru versiunea mai mare

5. Scorurile evaluării inter pares pot fi mărite la cinci sau scăzute la zero. Experții completează un chestionar de evaluare a experților, apoi se emite un ordin de creștere (scădere) a punctajului.

Cu o evaluare expertă de cinci puncte, procentul maxim al primei pentru indicator crește la 29,2%. Astfel, cu o expertiză diferită de trei, procentul primei pentru indicator se calculează prin formula:

|

Revizuirea expertului |

|

De exemplu, angajaților departamentului li s-a acordat o evaluare expertă de trei puncte pe o scală de cinci puncte, apoi 3: 5 x 29,2% = 17,52%.

6. Cardul de bonus se agreează cu supervizorul imediat al salariatului evaluat sau cu șeful unității structurale.

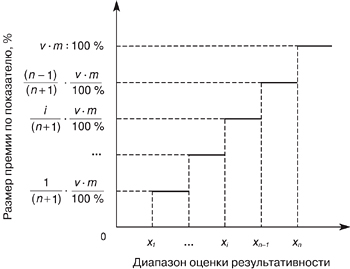

2. Reguli de calcul a cuantumului primei pe indicator

Metodologia de calcul a cuantumului primei pentru fiecare indicator este prezentată pe o fișă separată, ca anexă la o hartă a indicatorilor pentru evaluarea rezultatelor munciiși în conformitate cu acesta.

Pentru a calcula valoarea primei pe baza unui indicator cantitativ, se poate folosi o astfel de tehnică. Gama de evaluare a performanței este împărțită într-un număr par de intervale (de obicei de la 4 la 10), după cum urmează: în primul rând, se determină mijlocul intervalului de evaluare a performanței și bonusul mediu corespunzător pentru indicator:

Ca rezultat al împărțirii secvențiale a intervalului, obținem al n-lea număr de intervale:,….

După ce intervalul de evaluare a performanței este împărțit într-un număr finit de intervale egale, valoarea bonusului pentru indicator este determinată conform următoarei reguli:

x n = b și mai mult

Grafic, poate fi reprezentat astfel:

Exemplu. Procentul mediu de bonus al angajatului pentru o anumită perioadă este de 20%. Ponderea indicatorului este de 30%, intervalul de evaluare a performanței este de 80–120%. În acest caz, este recomandabil să împărțiți intervalul de evaluare a performanței în patru intervale:,,,.

Prima maximă pentru acest indicator va fi:

Pentru decalaj -

| 2 | X | 2 x 20% x 30% | = 4,8%. |

Pentru goluri, calculați prima prin analogie cu lacune,.

Pentru valorile reale ale indicatorului mai mici de 80%, valoarea primei va fi de 0%, iar peste 120% - 12%.

Astfel, valoarea primei din acest exemplu este determinată conform următoarei scheme:

3. Anexă la harta indicatorilor de evaluare a rezultatelor muncii (I)

Click pe imagine pentru versiunea mai mare

Notă:

1. Pentru calcularea cuantumului unei prime printr-un indicator calitativ, se recomandă utilizarea unei metodologii similare metodei de calcul a cuantumului unei prime printr-un indicator cantitativ.

Reprezentare grafică:

2. Valoarea totală a primei pentru perioada se calculează ca suma valorilor efective ale primei (în procente) pentru fiecare indicator.

Anexă la harta indicatorilor de evaluare a rezultatelor muncii (II)

Click pe imagine pentru versiunea mai mare

1. Procedura de calcul a cuantumului primei datorate pentru perioada de raportare.

Angajații Departamentului Muncii și Salariilor (OTiZ) calculează valoarea bonusurilor datorate pentru perioada de raportare pe baza certificatelor furnizate de șefii diviziilor structurale privind implementarea indicatorilor de grup și individuali în modul prescris.

Angajații OTiZ comunică informații despre valoarea reală a bonusului (inclusiv prin indicatori) supervizorului imediat al angajatului, cu scopul de a le comunica în continuare angajaților întreprinderii în modul prescris.

2. Procedura de revizuire a fișelor indicatorilor de evaluare a rezultatelor muncii pentru perioada de raportare.

Baza modificării o hartă a indicatorilor pentru evaluarea rezultatelor muncii este un:

modificarea principalelor funcții ale salariatului (grup de salariați), în caz de reorganizare, modificări structura organizationala, eliberare de numere etc.;

analiza gradului de atingere a rezultatelor, efectuată de angajații de sănătate și securitate, identificarea indicatorilor de evaluare a rezultatelor muncii care nu au un efect stimulativ asupra salariatului (grupului de salariați) în atingerea acestora (le) indicatori superiori.

4. Procedura de depunere a creanțelor reciproce și repartizarea remunerației variabile (bonusuri) între colectivele de muncă și salariați

Procedura de depunere a Reclamațiilor și distribuirea remunerației variabile (prima)

1. Dispoziții generale.

Această procedură a fost dezvoltată și este introdusă pentru a:

crearea unor premise și condiții pentru munca performantă a colectivelor de muncă angajate în diferite etape ale procesului de producție și în procese diferite, dar interdependente (producție, prestare, deservire, management);

dezvoltarea rivalității forței de muncă;

creșterea interesului moral și material al colectivelor de muncă (brigăzi) și al lucrătorilor individuali în obținerea unor rezultate de vârf.

2.1. O reclamație este o expresie totală a pierderilor salariale suferite de o echipă (secție, departament, serviciu) în luna de raportare din vina colectivelor aliate în relații industriale.

2.2. Cererea se întocmește conform principiului recunoașterii acesteia, adică prezența consimțământului reciproc al colectivelor de muncă (expeditorul și destinatarul creanței) sub forma unui act și se confirmă prin semnătura conducătorilor superiori ( probă - Formularul nr. 1).

2.3. Motivele pentru depunerea unei Reclamații pot fi: timpi de nefuncționare, accidente, calitate slabă a produsului, întreruperi în aprovizionare etc., care au influențat semnificativ rezultatele muncii acestei echipe pentru luna de raportare.

2.4. Calculul sumei pierderilor salariale pentru cererile depuse este efectuat de Sănătate și Siguranță pe baza Legii și a datelor departamentelor și serviciilor relevante ale întreprinderii (în funcție de apartenența funcțiilor), confirmând legitimitatea revendicarea.

Cuantumul pierderilor salariale se calculează pe baza cuantumului remunerației variabile datorate colectivului de muncă - expeditorul Reclamei în luna de raportare conform clauzei 5.2.2. Reglementări privind condițiile de remunerare și sporuri pentru angajați.

2.5. Depunerea unei Reclamații la colectivul de muncă (brigadă) cu privire la prestarea de proastă calitate a muncii (servicii) sau nerespectarea cerințelor în cadrul relațiilor industriale între echipe sau echipe interconectate, se exprimă în redistribuirea primei între cei doi. expeditorul si destinatarul Revendicarile in sensul cresterii sau scaderii (respectiv) sunt prezentate in conditiile stabilite mai jos.

2.6. Pentru a simplifica calculul cuantumului pierderilor salariale și al cuantumului penalităților percepute pentru cererea depusă, se utilizează sistemul de cote de contribuție la muncă (KTV), prezentat în Formularul numărul 2 la prezenta Procedură, și anume:

la colectivul KTV< 1,0 (penalități) - ca produs al sumei remunerației variabile calculate pe baza indicatorilor individuali de performanță ai muncii colectiv – destinatar Reclamații pentru luna de raportare procentuală, cuantumul salariilor acestei echipe și cablu TV instalat, împărțit la 100%;

cu colectiv KTV> 1.0- se efectuează o plată suplimentară la valoarea remunerației variabile colectiv – expeditorul O creanță calculată pe baza indicatorilor individuali ai muncii sale pentru luna de raportare, care este calculată în cuantumul penalităților primite, dar nu mai mult de 50% din valoarea remunerației variabile datorate colectiv – destinatar Reclamații bazate pe rezultatele lucrărilor pentru luna de raportare.

Redistribuirea sumei bonusurilor între echipe, ținând cont de penalități, se aprobă de către Directorul Resurse Umane și Dezvoltare Socială.

2.7. Actele de Reclamații Reciproce întocmite în conformitate cu procedura de mai sus se depun la Direcția de Sănătate și Siguranță pentru calcularea cuantumului penalităților în stare de funcționare, adică așa cum sunt prezentate (nu se acumulează la sfârșitul lunii).

2.8. În cadrul colectivelor de muncă, cuantumul remunerației variabile este redistribuită între angajați, ținând cont de coeficienții eficienței muncii (KET) a acestora, adică proporțional cu contribuția de muncă a fiecărui salariat. KET este stabilit de supervizorul direct colectiv de muncă(maistru superior, maistru, maistru de tura, maistru etc.) de comun acord cu grupul sindical.

Trebuie avut în vedere că:

KET egal cu unu, se stabilește pentru angajații care nu au avut comentarii din partea administrației în termen de o lună, care au finalizat sarcina de producție cu înaltă calitate, nu au încălcat disciplina muncii, regulile de protecție a muncii și alte omisiuni;

KET este sub unu și până la zero se stabilește pentru angajații care au lucrat mai puțin productiv și intens decât alți membri ai echipei, au comis defecte, încălcări ale tehnologiei, disciplina muncii, protecția muncii și alte omisiuni;

KET peste unu la 1,5, de regulă, se stabilește pentru angajații care au îndeplinit cu succes toate sarcinile de producție și sarcinile managerilor; cei care au luat inițiativa vizând îmbunătățirea eficienței muncii brigăzii; cei care au realizat o muncă de înaltă calitate; a îndeplinit funcțiile de lucrători absenți; combinarea profesiilor; efectuarea cu succes a celei mai laborioase și obositoare muncă; care au demonstrat înalte abilități profesionale etc.

Liderii de echipă - destinatarii Reclamei au dreptul de a nu depune pentru bonusuri în luna de raportare exact acei angajați, din vina cărora s-a primit Revendicarea (accidente, vicii de muncă, încălcarea procesului tehnologic, fișele de muncă și posturi etc. .).

Formularul 1

ACT

la prezentarea unei Cereri la colectivul de muncă

Click pe imagine pentru versiunea mai mare

Formularul 2

SUL

creanțele și valoarea creșterii și scăderii ratelor contribuției la muncă

Tab. 1. O listă aproximativă de indicatori în creștere în determinarea KTV-ului pentru echipă - expeditorul Reclamei

|

P/p nr. |

Numele revendicării |

Rău. KTV |

| Intensitate crescută a muncii, costuri suplimentare ale timpului de lucru din vina subcontractanților (alte divizii structurale) |

de la 0,1 la 0,3 |

|

| Costuri suplimentare cu manopera pentru corectarea defectelor datorate aprovizionării cu materii prime, materiale, semifabricate, etc. |

de la 0,1 la 0,5 |

|

| Efectuarea cea mai consumatoare de timp și munca complexaîn comparație cu alte divizii structurale (echipe) |

de la 0,1 la 0,3 |

|

| Eliminarea consecințelor unui accident care a dus la pierderi în producție (nerespectarea standardelor de producție din cauza timpului de nefuncționare nu din vina echipei care a trimis Reclamația) |

de la 0,1 la 0,3 |

|

| Dezvoltarea și implementarea de noi proiecte care vizează creșterea eficienței producției pentru a compensa pierderile |

Tab. 2. O listă aproximativă a indicatorilor în scădere în determinarea KTV-ului pentru echipa - destinatarul revendicării

|

P/p nr. |

Numele revendicării |

Rău. KTV |

| Timp de oprire excesiv al echipamentelor de șantier din vina subcontractanților (divizii de service) pentru o anumită perioadă |

de la 0,1 la 0,3 |

|

| Încălcarea disciplinei tehnologice, cerințele standardelor |

de la 0,1 la 0,5 |

|

| Calitatea scăzută a produselor prelucrate transferate (lucrări, servicii) pentru prelucrare ulterioară (utilizare) |

de la 0,1 la 0,3 |

|

| Nefurnizarea de materii prime, materiale, unelte, energie electrică și alte resurse necesare |

de la 0,1 la 0,5 |

|

| Neîndeplinirea sau îndeplinirea prematură a cerințelor pentru o unitate structurală de către unitățile aferente |

de la 0,1 la 0,5 |

|

| Neregulă de lucru din vina unității structurale - destinatarul Revendicării |

de la 0,1 la 0,5 |

|

Formularul 3

Tab. 1. Lista factorilor care afectează valoarea KET-ului angajatului

|

P/p nr. |

Numele revendicării |

Rău. KTV |

| Îndeplinirea excesivă constantă a sarcinilor în schimburi și a standardelor de muncă | ||

| O calitate superioară a muncii în comparație cu alți lucrători | ||

| Reducerea timpului de nefuncționare a echipamentelor față de normele stabilite | ||

| Inițiativa angajaților de a preveni timpul de nefuncționare a echipamentelor și a angajaților | ||

| Combinarea profesiilor, extinderea ariei de servicii | ||

| Executarea permanentă, împreună cu atribuțiile lor, a funcțiilor lucrătorului absent | ||

| Intensitate mare a muncii, efectuarea muncii cu pericol crescut | ||

| Efectuarea celor mai consumatoare de timp și cele mai complexe lucrări | ||

| Manifestare excelență profesională asigurarea unei productivități mai mari a muncii cu o calitate înaltă a muncii și termene mai scurte a sarcinii | ||

| Economisirea materialelor de bază și auxiliare, a energiei electrice și a altor resurse | ||

| Dezvoltarea și implementarea de noi proiecte care vizează îmbunătățirea eficienței producției |

Tab. 2. Lista indicatorilor descrescători pentru determinarea KET

|

P/p nr. |

Numele revendicării |

Rău. KTV |

| Neîndeplinirea sau îndeplinirea de proastă calitate a sarcinilor de producție | ||

| Intensitate insuficientă sau întârziere sistematică în urma ritmului general al muncii colective | ||

| Încălcarea instrucțiunilor tehnologice, cerințe standard | ||

| Întreținerea nesatisfăcătoare a echipamentelor și a locului de muncă, încălcarea regulilor de funcționare a echipamentelor | ||

| Încălcarea regulilor de protecție a muncii și de cultură a producției | ||

| Neîndeplinirea sistematică sau îndeplinirea prematură a sarcinilor în conformitate cu instrucțiunile de muncă (de lucru) ale acestora | ||

| Executarea sistematică a lucrărilor cu calitate scăzută, erori | ||

| Utilizarea irațională a materiilor prime, materialelor, uneltelor, electricității și altor resurse | ||

| Timp de nefuncționare crescut al echipamentelor din vina angajatului | ||