Analiza managementului întreprinderii în contextul crizei economice. Curs de management al întreprinderii într-o criză. Lista literaturii folosite

Batkovsky M.A.,

c. e. n.,

manager al SRL „Sargon-N”

Bulava I.K.,

c. e. n.,

Profesor asociat al Departamentului de Management Financiar

Mingaliev K.N.,

c. e. n.,

adjunct al șefului de departament

"Management financiar"

Academia Financiară sub Guvernul Federației Ruse

O întreprindere aflată în stare de criză se confruntă cu trei probleme principale: o lipsă de fonduri și o solvabilitate scăzută. Ca urmare, întreprinderea are datorii la buget, personalul, creditorii, iar împrumuturile externe sunt în continuă creștere. Principalii indicatori de evaluare a solvabilității sunt ratele de lichiditate; satisfacerea insuficientă a intereselor proprietarilor, care se manifestă printr-o scădere a rentabilității capitalul propriuîntreprinderilor. Rentabilitatea în scădere a capitalului investit în întreprindere este evidențiată de scăderea valorilor indicatorilor de rentabilitate; o scădere a independenței financiare a întreprinderii, care se manifestă prin dificultăți de rambursare a obligațiilor viitoare ale întreprinderii ca urmare a creșterii dependenței sale financiare de creditori.

Setul de factori care pot conduce o întreprindere la o criză financiară poate fi împărțit în două grupe principale: externi în raport cu aceasta (nu este capabil să influențeze acești factori); interne (acestea apar ca urmare a activităților întreprinderii în sine). Ele se bazează de obicei pe calcule greșite în analiza pieței, producției, eficienței investițiilor de capital, politica de personal(fig. 1).

Pentru a neutraliza influența efectelor nedorite ale acestor externe și factori interni necesitatea de a evalua starea financiaraîntreprinderilor. Baza pentru diferite metode ale acestei evaluări este în prezent determinarea unui număr mare de indicatori, adesea nelegați.

Diferențele dintre metode se reduc la particularitățile calculării unui anumit indicator. Fără a ține cont de legile de bază ale economiei întreprinderii, un set de indicatori multidirecționali se transformă în informații inutile.

În același timp, analiza bazată pe interrelații vă permite să efectuați cu succes diagnostice de înaltă calitate a stării financiare a întreprinderii și să luați decizii informate de management cu privire la recuperarea financiară a întreprinderii. De exemplu, dacă întreprinderea nu are probleme cu vânzarea produselor și situația sa financiară se înrăutățește, atunci este necesar să se analizeze starea capital de lucru... Dacă sunt mici, atunci tendința indicată este asociată cu o durată lungă ciclu de producție... În acest caz, este necesar să se identifice verigile slabe ale acestui ciclu. O astfel de legătură poate fi, de exemplu, durata plății pentru mărfurile eliberate. Apoi, motivele deteriorării poziției financiare a întreprinderii sunt cel mai probabil asociate cu politica sa de prețuri. În consecință, este necesară ajustarea termenilor contractelor de vânzare a produselor pe care le creează.

Prețurile ridicate ale produselor pot fi rezultatul creșterii costurilor de producție. Apoi este necesar să se analizeze dinamica modificărilor costurilor de producție și motivele creșterii costurilor. Cu o rotație a fondurilor suficient de mare dificultăți financiareîntreprinderile pot fi o consecință a rentabilității scăzute a mărfurilor produse (servicii prestate). Dacă volumul vânzărilor produselor companiei scade, atunci apar dificultăți în implementarea acesteia. Într-o astfel de situație, întreprinderea trebuie să clarifice volumul stocurilor de produse finite nevândute, proprietățile lor de consum, precum și politica de prețuri și sistemul de vânzare a mărfurilor.

Probleme de solvabilitate, independență financiară, rentabilitate apar pentru o întreprindere chiar și atunci când câștigă fonduri insuficiente sau dispune irațional de rezultatele activităților sale. Cu cererea limitată pentru produsele companiei, este necesar să stăpâniți lansarea de noi tipuri de produse sau să reduceți activele de producție. Prima opțiune va crește volumele de vânzări, dar aceasta va necesita investiții suplimentare. Reducerea activelor de producție poate crește profiturile prin reducerea costurilor fixe.

Când vânzarea produselor companiei este bine organizată, iar profitul său este scăzut, atunci motivul pentru aceasta poate fi costurile ridicate pentru materiile prime și semifabricate. În acest caz, este necesar să se caute furnizori care oferă prețuri acceptabile pentru întreprindere. Motivul costurilor mari pot fi activitățile proprii ale companiei, de exemplu, costurile ridicate pentru iluminat, încălzire și alte nevoi.

Uneori, pentru a reduce aceste costuri, este necesară reducerea activelor de producție subutilizate ale întreprinderii, deoarece necesită costuri prea mari de întreținere și reparații.

Profitul întreprinderii, chiar și după impozitare, rămâne la dispoziția acesteia nu în totalitate, deoarece o parte din el este cheltuită pentru plata amenzilor și penalităților. Prin urmare, reducerea costurilor de neproducție poate deveni o sursă de fonduri pentru redresarea financiară a întreprinderii. Volum mare lucrări în curs, stocuri și produse finite indică faptul că planurile de producție ale întreprinderii se formează fără a justifica volumele vânzărilor.

Alinierea planurilor de producție și a planurilor de implementare a acestora contribuie, de asemenea, la redresarea financiară a întreprinderii. Încălcarea cursului proces de producție duce la faptul că fondurile sunt în stadiul de lucru în curs de mult timp. În acest caz, este necesar să se asigure aprovizionarea neîntreruptă cu materii prime și componente, ceea ce va contribui și la îmbunătățirea stării financiare a întreprinderii.

Luând în considerare considerațiile, precum și multe alte regularități ale economiei întreprinderii, face posibilă creșterea eficienței redresării financiare a întreprinderii, care este considerată cel mai important element al managementului anticriză. Gestionarea redresării financiare a unei întreprinderi este un impact asupra activităților sale care vizează prevenirea unei crize, iar în cazul apariției acesteia - localizarea posibilelor consecințe și stabilizarea stării sale financiare actuale. Ar trebui să vizeze atingerea obiectivelor: definirea sarcinilor curente; organizarea temporară a întreprinderii; utilizarea rapidă a tuturor resurselor întreprinderii; reducerea la minimum a legăturii capitalului de lucru; crearea condiţiilor pentru dezvoltarea întreprinderii. Managementul operațional al redresării financiare a unei întreprinderi este considerat ca management în Pe termen scurt, prin urmare, în implementarea activităților sale, atenția principală trebuie acordată gestionării activelor circulante.

Baza Managementul operational redresarea financiară a unei întreprinderi reprezintă dezvoltarea și implementarea acțiunilor de control care reglementează activitățile sale financiare. Datorită cantității limitate de resurse de care dispune întreprinderea, apare în mod constant nevoia redistribuirii prompte a acestora către cele mai importante domenii de activitate ale acesteia. Criteriul de redistribuire a resurselor este oportunitatea utilizării acestora.

În procesul de management operațional al achizițiilor, în primul rând, trebuie rezolvate sarcinile de furnizare a întreprinderii cu materiale, echipamente, unelte, adică tot ceea ce este necesar pentru producerea produselor. Totodată, este necesar să se țină cont și de costurile de menținere a stării de funcționare a clădirilor administrative, atelierelor și asigurarea a tot ceea ce este necesar pentru procesul de funcționare a aparatului administrativ. Managementul achizițiilor într-o întreprindere de criză ar trebui să asigure o reducere a stocului de resurse utilizate și o creștere a rentabilității acestora.

Prin urmare, în implementarea managementului operațional al achizițiilor, este necesar să se analizeze unde, când și în ce volume sunt cheltuite resursele întreprinderii de criză; prezice nevoia de resurse; asigura cel mai înalt nivel posibil de rentabilitate din utilizarea lor.

Gestionarea operațională a conturilor de încasat constă în gestionarea datoriilor consumatorilor produselor companiei. Pentru a crește fluxul de fonduri, o întreprindere trebuie să își optimizeze relațiile contractuale cu contrapărțile folosind o plată în avans, o plată în avans parțială (combină o plată în avans și vânzarea de mărfuri pe credit), transferul pentru vânzare, emiterea unei facturi intermediare pt. contracte pe termen lung, o garanție bancară și utilizarea prețurilor flexibile.

Pentru gestiunea operațională a investițiilor financiare ale companiei este indicată formarea unuia sau mai multor portofolii de investiții. De obicei, există două metode principale de organizare a managementului portofoliului de investiții al unei întreprinderi de criză. Prima este performanța independentă de către întreprindere a tuturor funcțiilor de gestionare a portofoliului. Al doilea este transferul majorității funcțiilor pentru a-l gestiona către altul entitate legală sub forma unui trust. Activitatea de investiții a unei întreprinderi este determinată, în primul rând, de suma de fonduri pe care aceasta le poate plasa.

În opinia noastră, posibilitatea de redresare financiară a întreprinderii este influențată de următorii factori principali: organizarea producției; costurile de producție ale produselor; productivitatea muncii; eficienta resurselor; specializarea productiei; structura organizatorica a managementului; mecanism de control; rame.

Există patru elemente principale ale sistemului de management operațional pentru redresarea financiară a unei întreprinderi: management bazat pe controlul asupra performanței; management bazat pe extrapolare; management bazat pe anticiparea schimbărilor și răspunsul la acestea; management pe baza deciziilor de urgență, atunci când sarcinile apar rapid și nu pot fi văzute la timp. Pe baza măsurilor de gestionare operațională a redresării financiare a întreprinderii, ar trebui elaborat un program cuprinzător de management anti-criză, care să includă măsuri pentru redresarea financiară extrajudiciară a întreprinderii pentru a o scoate din criză. Activitățile principale ale acestui program sunt concepute nu numai pentru a stabiliza starea financiară a întreprinderii, ci și pentru a crește eficiența activităților acesteia.

O condiție necesară pentru gestionarea cu succes a unei întreprinderi de criză este analiza activităților acesteia. Pentru a gestiona recuperarea financiară a unei întreprinderi, trebuie utilizate tehnici pentru a-și stabiliza poziția financiară. Aceste tehnici includ, în primul rând, formarea unui portofoliu de credite, determinarea raportului de importanță a datoriei, evaluarea calității stării financiare a întreprinderii.

De regulă, compania încearcă să-și diversifice sursele financiare, folosind toate opțiunile posibile pentru strângerea de fonduri. Prin urmare, întreprinderea formează un portofoliu de credite, care este un set de fonduri strânse pentru piata financiara... Toate fondurile împrumutate trebuie considerate drept împrumuturi către întreprindere - atât primite de la instituții de credit, cât și sub formă de amânări la plăți către buget și fonduri extrabugetare, avansuri de la furnizori, chiar dacă sunt emise pentru termen lungși nici un interes pentru utilizarea lor. Pentru a analiza portofoliul de credite al unei întreprinderi de criză, puteți utiliza mai mulți indicatori cantitativi: valoarea creditului; numărul de zile până la rambursarea împrumutului; rata amenzii pentru rambursarea cu întârziere a creditului. Folosind indicatorii utilizați în analiza portofoliului de credite, se poate determina rata importanței datoriei ( LA IMPORTANT) - un indicator integral calculat prin valorile caracteristicilor componentelor portofoliului de credite. Utilizare LA IMPORTANT vă permite să aranjați toate împrumuturile în ordinea importanței și să controlați rambursarea acestora. Factorul de importanță i-a datoria ( LA IMPORTANT i) poate fi calculat folosind modelul multiplicativ:

Unde Ai- un vector rând format din greutățile valorilor corespunzătoare ale indicatorilor i al-lea împrumut;

Xi- un vector coloană format din valorile indicatorilor corespunzători i al-lea împrumut.

Ponderea indicatorilor se calculează în funcție de care dintre ei i se acordă mai multă importanță și de modul în care acest indicator afectează importanța datoriilor. Dacă influența este direct proporțională, atunci greutatea este mai mare de unu, dacă influența este invers proporțională, atunci greutatea este mai mică de unu.

Atunci când se evaluează situația financiară a unei întreprinderi, este necesar să se tragă o concluzie despre solvabilitatea financiară sau insolvența acesteia. În aceste scopuri, este necesar să se utilizeze indicatorul „calitatea stării financiare” la momentul analizei.

Determinarea calitatii situatiei financiare a intreprinderii se poate face conform criteriilor date in tabel. 1.

Dacă sunt dezvăluite semne de insolvență, atunci este necesar să se aplice măsuri anticriză. Procesul de scoatere din criză a unei întreprinderi este un set de măsuri de redresare financiară care asigură o îmbunătățire treptată a calității stării financiare a întreprinderii și trecerea acesteia din categoria de criză în categoria bogaților. Acest lucru se realizează în timpul implementării procesului de recuperare financiară a întreprinderii, care constă din mai multe etape:

- analiza situatiei financiare a intreprinderii (identificarea cauzelor crizei);

- stabilizarea financiară a întreprinderii aflate în criză (înăsprirea politicii financiare a întreprinderii);

- analiza posibilitatilor de redresare financiara;

- elaborarea de programe pentru redresarea financiară a întreprinderii;

- scoaterea intreprinderii din starea de criza (imbunatatirea starii sale financiare si aducerea intreprinderii la solvabilitate).

Ieșirea întreprinderii din criza financiară este, în primul rând, în eliminarea motivelor care contribuie la apariția acesteia. Planificarea acestui proces poate fi împărțită în două etape principale: elaborarea unei strategii anticriză pentru activitățile întreprinderii (planificare strategică anti-criză) și determinarea tacticilor de implementare a strategiei alese ( planificare operationala). Planificarea strategică a redresării financiare a întreprinderii permite reducerea influenței factorilor de incertitudine și variabilitate Mediul extern functionarea intreprinderii. Concentrează eforturile întreprinderii pe principalele sarcini de ieșire din criza financiară cu mai puține pierderi. Măsurile operaționale care asigură ieșirea întreprinderii din criza financiară se împart în protectoare (reducerea costurilor, închiderea diviziilor, reducerea volumului producției și vânzărilor, reducerea personalului) și ofensive (activ cercetare de piata, creșterea prețurilor la produse, modernizarea producției, îmbunătățirea managementului).

Esența măsurilor operaționale pentru a scoate întreprinderea din criza financiară este reducerea pierderilor curente, utilizarea rezervelor interne și obținerea împrumuturilor necesare.

Planificarea operațională a redresării financiare a întreprinderii ar trebui efectuată în cadrul strategiei anti-criză aleasă. Cu ajutorul planurilor operaționale de redresare financiară, resursele întreprinderii ar trebui alocate pentru atingerea obiectivelor strategice cu care se confruntă. Implementarea măsurilor operaționale de redresare financiară care nu au legătură cu obiectivele strategice poate duce la o îmbunătățire pe termen scurt a situației financiare a întreprinderii, dar nu va elimina cauzele crizei.

Planificarea strategică pentru redresarea financiară începe cu definirea obiectivelor pe termen lung ale întreprinderii. Urmatorul pas planificare strategica este analiza motivelor externe și interne ale deteriorării situației financiare a întreprinderii. Alegerea unei strategii de redresare financiară depinde de complexitatea analizei stării financiare a întreprinderii. În această etapă, este necesar să se investigheze mediul extern și intern al întreprinderii și să se evalueze poziția financiară reală a acesteia. La următoarea etapă de planificare strategică a redresării financiare, este necesar să se analizeze obiectivele pe termen lung ale întreprinderii și să se identifice alternative strategice pentru ieșirea întreprinderii din criza financiară. În urma analizei acestora se determină una dintre strategiile alternative de ieșire a întreprinderii din criza financiară. Analiza posibilităților acestei ieșiri este asociată cu prognoza stării sale financiare.

Determinarea perspectivelor de îmbunătățire a situației financiare a întreprinderii ar trebui efectuată ținând cont de opțiunile pentru activitatea ulterioară a acesteia: menținerea tendințelor existente în dezvoltarea mediului intern al întreprinderii; ajustări minore ale politicii financiare a întreprinderii fără a utiliza surse externe semnificative de finanțare; schimbări probabile în mediul său extern; implementare proiecte de investitii directii diferite. Prognoza bazata pe tendintele actuale din mediul intern al intreprinderii poate fi pe termen scurt si mediu. El trebuie să arate pericolele tendințelor predominante în activitățile întreprinderii. Prognoza mediului extern al întreprinderii trebuie să determine: dinamica parametrilor macroeconomici care o afectează; măsurile fiscale guvernamentale planificate; strategia previzibilă a concurenților.

Analiza metodelor de prognoză a stării financiare a întreprinderii arată că majoritatea covârșitoare a acestora permit determinarea doar a stării financiare actuale a întreprinderii și, în cel mai bun caz, a probabilității redresării acesteia din criză.

De regulă, ei nu iau în considerare problemele aducerii unei întreprinderi de criză pe traiectoria dezvoltării durabile. Totodată, la rezolvarea acestei probleme, este necesar, din punctul nostru de vedere, luând în considerare tendințele externe și potențialul de dezvoltare al unei întreprinderi, să se determine posibilitatea redresării financiare a acesteia prin utilizarea resurselor disponibile. Acest lucru necesită evaluarea eficienței așteptate a activelor pe baza dinamicii curente a elementelor din bilanțul activului și pasivului sau pe baza estimărilor experților, precum și determinarea potențialului de dezvoltare al întreprinderii și a dinamicii prețului de piață al acesteia. acțiuni bazate pe compararea eficienței așteptate a activelor cu valoarea așteptată a pasivelor. Dacă recuperarea financiară a întreprinderii în timp ce se rezolvă problemele specificate este imposibilă, atunci este necesar să se elaboreze o strategie de recuperare, inclusiv reprofilarea parțială sau completă a producției.

Pentru implementarea acestei strategii, este necesar să se elaboreze planuri de afaceri pentru redresarea financiară a întreprinderii, ținând cont de costurile implementării acestora. Scopul formării lor este de a determina principalele direcții ale activității financiare a întreprinderii și de a evalua eficiența preconizată a acesteia. Planurile de afaceri pentru redresarea financiară servesc drept linii directoare pentru selectarea obiectelor de investiții și bază pentru dezvoltarea diferitelor documente de planificare: planuri de productie, grafice.

Literatură

1. Kryzhanovsky V.G., Lapenkov V.I., Luther V.I. Management anti-criză: manual. manual pentru tehnologie. universități. - M .: Anterior, 1998.

2. Batkovsky M.A., Balychev S.Yu., Hrustalev Yu.E. Recuperarea financiară și dezvoltarea întreprinderii. - M .: Giprostroymost, 2003.

3. A.V. Grachev Analiza si managementul stabilitatii financiare a intreprinderii. - M.: Finpress, 2002.

4. Mingaliev K.N. Management financiar: manual electronic. - M .: Academia Financiară sub Guvernul Federației Ruse, 2005.

5. Kovalev V.V. Management financiar: teorie și practică. - Ed. a 2-a, revizuită, add. - M .: TC „Welby”, Prospect, 2008.

6. Bozhko V.P., Bulava I.V., Mingaliev K.N. Strategia de dezvoltare a întreprinderilor rusești în perioada modernă: teorie și metodologie. - M .: MESI, 2009.

7. Mingaliev K.N., Garin A.V., Vdovtsov A.A. Mecanisme interne de redresare financiară a întreprinderii, utilizate pentru activarea acesteia activități de inovare// Dezvoltarea inovatoare a economiei ruse: lucrările unei conferințe științifice internaționale. - M .: MESI, 2008.

8. Batkovsky M.A., Bulava I.V., Mingaliev K.N. Instrumente economice și matematice pentru redresarea financiară a întreprinderilor rusești în contextul globalizării și al crizei financiare globale. - M .: MESI, 2009.

Vezi și pe acest subiect.

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Documente similare

Conceptul, tipologia și semnele crizei. Caracteristicile anti-criză ale managementului personalului. Principalele funcții ale capului. Politica anticriza in managementul personalului. Sistemul de planificare a personalului întreprinderii. Formarea resurselor umane.

lucrare de termen, adăugată 12/01/2010

Agravarea crizei din Rusia. Principiile managementului personalului. Factorul uman al managementului anticriză. Conflicte în dezvoltarea organizației. Cauzele conflictelor și rolul lor în managementul anticriză. Sistemul și principiile managementului personalului anticriză.

rezumat, adăugat 12.11.2010

Cauzele apariției situație de criză... Principalele probleme ale managementului personalului într-o întreprindere de criză. Principii, obiective și metode de gestionare a potențialului uman al unei întreprinderi de criză. Îmbunătățirea eficienței managementului personalului.

lucrare de termen adăugată la 24.11.2006

Principii și metode de management al personalului într-o întreprindere de criză. Managementul schimbării organizaționale. Regulament relaţiile de muncăîn procesele de management anti-criză. Reducerea ocupării forței de muncă și politica de concedieri la întreprindere în criză.

teză, adăugată 17.06.2010

Principii, sarcini și metode de management al personalului unei întreprinderi de criză, managementul schimbărilor organizaționale. caracteristici generale activitățile companiei „AE5000”, elaborarea măsurilor de recomandare pentru depășirea crizei.

lucrare de termen, adăugată 17.09.2014

Motivele apariției unei situații de criză. Principalele probleme ale managementului personalului într-o întreprindere de criză. Principii, sarcini și metode de gestionare a potențialului uman al unei întreprinderi de criză. Crearea unui serviciu de personal. Evaluarea personalului.

lucrare de termen, adăugată 06.12.2004

Esența marketingului în activitățile organizației, scopurile și principiile acesteia. Rol Comunicări de marketingîn sistemul de management anti-criză. Analiza întreprinderii „Dixie-Chelyabinsk” LLC, strategii de marketingși managementul întreprinderii în condiții de criză.

lucrare de termen, adăugată 13.02.2012

Criza financiară globală, recesiunea economiei globale, scăderea prețurilor la principalele mărfuri de export rusești create pentru bugetul de stat și multe întreprinderile autohtone serioase dificultăți în finanțarea nu numai a dezvoltării, ci și activitati curente, ca urmare a reducerii volumului de afaceri si a numarului de personal. Criza te face să te gândești la schimbare și la aplicare metode moderne managementul proiectelor este cea mai bună și dovedită modalitate de a face schimbări rapid, transparent și rentabil. Cheia schimbării este angajamentul de a realiza aceasta, înțelegerea și determinarea de a folosi abordările oferite de managementul modern de proiect. La începutul anului 2009, o serie de evenimente ale grupurilor de interes special ale SOVNET au fost dedicate acestui subiect de actualitate, pe baza cărora a fost pregătit acest articol.

Criza este atât o sursă de daune, cât și o oportunitate de reînnoire. Ea realizează atât de important socio-economic funcții precum identificarea conflictelor și dezechilibrelor ascunse, determinarea celor mai puternici proprietari, restabilirea adecvării condițiilor socio-economice, reînnoirea elitelor etc. ... Din punctul de vedere al practicii managementului de proiect (PM), o criză este o lipsă a oricărei resurse care nu permite continuarea și finalizarea unui proiect (etapă, lucru pe proiect) în condiții acceptabile. Dacă toate condițiile sunt îndeplinite, iar proiectul încă „nu merge”, atunci există un deficit de resurse de management.

Rezultatele din 2008 și din primul trimestru din 2009 nu sunt încurajatoare. Cu toate acestea, criza a început mult mai devreme, despre precursorii ei s-a vorbit atât de des, încât pur și simplu au încetat să-i acorde atenție. „Actuala criză financiară se remarcă atât prin profunzimea, cât și prin amploarea sa - este, probabil, pentru prima dată de la Marea Depresiune care a cuprins întreaga lume. Mecanismul de criză a fost declanșat de problemele de pe piața creditelor ipotecare din SUA. Criza se bazează însă pe motive mai fundamentale: macroeconomice, microeconomice și instituționale. Asimetria informațională a jucat un rol cheie în dezvoltarea crizei actuale1. Structura instrumentelor financiare derivate a devenit atât de complexă și opacă încât a devenit aproape imposibil să se evalueze valoarea reală a portofoliilor companiilor financiare... Piața creditului. a căzut în paralizie. Evoluția situației din sectorul financiar a afectat grav sectorul real al economiei.”

Pe lângă finanțele americane frustrate, există și alte probleme globale. Chiar și o imagine simplificată a relațiilor lor de bază este izbitoare prin complexitatea sa. Rezolvarea acestor probleme necesită eforturi comune și considerabile ale multor state, tk. fiecare dintre ele (arme nucleare, efect de sera, ploaia acida etc.) se poate intensifica in orice moment si da nastere unei asemenea crize, in comparatie cu care cea actuala poate parea fericire.

Presa mondială discută aprins problema cine este vinovat pentru dificultățile economice de astăzi. 76% dintre rezidenții americani dau vina pe bănci și companii financiare 58% cred că principalii vinovați ai prăbușirii sunt cumpărătorii de locuințe insolvabili, etc.

Să evidențiem două aspecte principale ale crizei actuale.

1. Principalul beneficiar recunoscut pe scară largă este economia americană supraîncălzită, care are nevoie de o scuză decentă pentru a „dezumfla bulele financiare”.

2. Vinovații săi numiți oficial sunt de fapt invulnerabili.

Între timp, dependența excesivă a multor țări ale lumii de economia americană face ca Statele Unite să fie principalul „exportator” al problemelor interne.

Economia rusă este adesea prezentată ca o victimă a crizei globale, dar în realitate nu este. Cu mult înainte de 2008, mulți experți au avertizat că indicatorii cheie ai stării financiare, economice și sfera socială RF-urile nu sunt doar alarmante, dar au o tendință clară de a crește nepotrivirea întregului sistem și de a reduce stabilitatea acestuia. Dificultățile financiare din ce în ce mai adânci demonstrează dependența Rusiei atât de starea de lucruri din economia globală, cât și de problemele nerezolvate de guvernare în interiorul țării. După o serie de reuniuni la nivel înalt la nivel internațional, a devenit clar că este extrem de dificil să se elaboreze o soluție unificată pentru combaterea crizei, iar motivul pentru aceasta sunt contradicțiile geopolitice globale, care sunt foarte greu de depășit.

În Rusia de astăzi, cel mai complet și obiectiv document deschis este „Raportul de expert”, la elaborarea căruia au participat autorii articolului. Analiza documentelor doctrinare existente ale Federației Ruse arată că astăzi nu există o strategie fundamentată științific, o metodologie pentru dezvoltarea acesteia și instrumente adecvate de management de proiect pentru rezolvarea eficientă a problemei recuperării întreprinderilor interne din criză și tranziția către o cale inovatoare de dezvoltare.

2.ABORDAREA SISTEMICĂ

„Crizele sunt o parte integrantă a sistemelor vii. Acest raționament de înțeles teoretic este dureros atunci când ne confruntăm cu criza în practică. Mai ales când criza depășește sistemul pe care îl putem gestiona personal.” Pentru a depăși cu succes criza, printre altele, este necesar să se mențină un anumit nivel de diversitate în sistem. Schimbarea condițiilor de activitate în vremuri dificile și după necesită noi setări, proiecte și uneori domenii de activitate (tipuri de afaceri) de la orice entitate de afaceri. Dacă un sistem nu are un stoc de varietate sau de pregătire pentru schimbare, este posibil să nu reziste unei crize. În acest sens, dezvoltarea unor astfel de proiecte alternative precum Proiectul Rusia este foarte oportună. Abordarea sistematică este utilizată pe scară largă în managementul proiectelor, ceea ce înseamnă că este necesară utilizarea ei pentru a analiza situația financiară și economică actuală și căile de ieșire din ea.

Statistica utilizării cuvântului „criză” în documentele clasice despre PM este interesantă. Ghidul PMI PMBOK® nu menționează niciodată acest lucru - doar probleme și conflicte în legătură cu activele proceselor organizaționale și managementul echipei de proiect. În document

IPMAICB 3.0 este un cuvânt foarte comun, dar este folosit într-un sens restrâns. Există un element special de competență numit Conflicte și Crize, dar „acoperă modalități de a depăși conflictele și crizele care pot apărea între indivizi și părțile implicate într-un proiect sau program”. Nu vorbim de o criză sistemică externă. Această situație este surprinzătoare, având în vedere că există o secțiune foarte mare a managementului general dedicat managementului crizelor și are caracteristici semnificative.

Eram convinși că „în SUA și Europa de Vest, managementul crizelor este implementat activ în domeniul bancar ca element important și necesar al funcționării cu succes a instituțiilor financiare. Mai mult, managementul crizelor a devenit un atribut al întregului spectru al infrastructurii de afaceri, financiare și organizaționale a relațiilor de piață. Companiile care gestionează riscurile la nivelul cerut primesc anumite beneficii de la stat și reduceri suplimentare pentru asigurări. Managementul crizelor este un program cuprinzător care atenuează consecințele realizării riscului în cel mai rău scenariu într-o recesiune economică profundă.

Spre deosebire de managementul riscurilor, managementul crizelor este un domeniu de activitate complet independent, al cărui scop este reducerea consecințelor crizei, și nu eliminarea cauzelor acesteia.” În ani stabili acest lucru a funcționat cu succes, dar 2008 a arătat din nou că optimizarea individuală, adică. American, elemente ale sistemului financiar și economic mondial nu înseamnă optimizarea acestuia în ansamblu.

Pentru o mai bună înțelegere a mecanismului de acțiune a diferitelor forțe de criză, pot fi folosite rezultatele științifice ale teoriei catastrofelor. Această teorie studiază modele generale, principii și abordări ale diferitelor situații catastrofale și este una dintre părțile unei teorii mai generale a sistemelor complexe. Criza sistemică globală a devenit astăzi tema principală, prin urmare, cerințele corespunzătoare pentru competență, modele, procese ar trebui să fie integrate în sistemele PM cât mai curând posibil. Autorii acestui articol au început acest lucru deja în toamna anului 2008, folosind ca bază a lucrării lor Standardul de management de proiect eurasiatic (ESPC) ca o dezvoltare logică a ideilor ICB (IPMA), STC (SOVNET), un set de Standardele PMI, evoluțiile trecute și moderne ale prim-ministrului Rusiei, CSI și ale principalelor țări asiatice. Secțiunea „Caracteristici ale managementului de proiect în condiții de criză” a noii ediții a STC SOVNET cuprinde o serie de prevederi propuse și de autori.

Se crede larg că chinezii scriu cuvântul „criză” cu două hieroglife pentru cuvintele „pericol” și „oportunitate”, adică. pentru ei în orice situație dificilă, în afară de probleme, există și potențial. Nu toată lumea este de acord cu această interpretare, dar starea actuală arată că, chiar și în condiții dificile, școala de stat, economică și de management de proiect chineză folosește eficient oportunitățile existente și toate perspectivele sunt deschise pentru RPC.

din criză printre primii. „Astăzi, economia chineză a devenit a treia ca mărime din lume, depășind-o pe cea germană... În același timp, mulți experți preferă să compare economiile diferitelor țări pentru a calcula PIB-ul la paritatea puterii de cumpărare, care ia în considerare diferenta de preturi. În ceea ce privește acest indicator, China se află pe locul doi de câțiva ani încoace, cu un avans semnificativ față de Japonia, care se află pe locul trei”.

Criza din Rusia are propriile sale caracteristici, așa că copierea necugetă a măsurilor altor oameni este inacceptabilă. Criza sistemică globală este globală, dar majoritatea măsurilor anticriză, din păcate, nu urmăresc obiectivul de protecție, prosperitate și prosperitate pentru toată lumea în același timp. Experții FMI vorbesc și despre pericolele copierii oarbe. „Economiile în curs de dezvoltare au suferit mai multă durere decât cele dezvoltate. Motivul pentru aceasta este o ieșire bruscă de capital și o scădere a cererii de produse de export de pe piețele dezvoltate și o scădere a prețurilor la materiile prime ... țările dezvoltate... Țările în curs de dezvoltare ar trebui să facă față crizei în felul lor, sunt siguri experții fondului. Politica anti-criză a Rusiei este în general similară cu ceea ce recomandă FMI. Dar din anumite motive, rezultatele sunt departe de a fi strălucitoare: în primul trimestru al anului 2009, PIB-ul s-a prăbușit cu 9%, productie industriala- cu 14,3%, iar industria prelucrătoare s-a prăbușit cu 20,8%. Şomajul a crescut cu 34,4%. Este aceasta o rețetă proastă, o utilizare abuzivă a medicamentului sau este doar că mai urmează o recuperare?" ...

Nu există o singură strategie anticriză la fel de benefică pentru toate țările, la fel cum nu există modele universale de management al proiectelor anticriză. De aceea, pe baza ESCC, standardul eurasiatic pentru managementul proiectelor anti-criză a fost dezvoltat ca o soluție care integrează experiența mondială și interesele naționale ale Rusiei și ale altor țări din Eurasia. Această abordare nu neagă alte modele și standarde, dar distinge clar între segmentele lor de piață de aplicare și gravitează către ideologia IPMA ca inițial multiculturală.

În practica noastră, folosim următorul sistem de definire.

1. Poziționarea crizei (Fig. 2).

■ Criză în mediul extern al proiectului:

Criză sistemică în mediul extern al proiectului;

Criză locală în mediul extern al proiectului.

■ Criză în mediul intern al proiectului:

Criză sistemică în mediul intern al proiectului;

Criza locală în mediul intern al proiectului:

a) criză în domeniul de activitate al proiectului;

b) criză în managementul proiectelor;

c) criză în alte zone funcționale ale proiectului.

2. Sursa crizei.

■ Extern proiectului (impus din exterior).

■ Intern proiectului (iniţiat din interior).

Orez. 2. Poziţionarea crizei

3. Relația „subiect – obiect”.

■ Criza se dezvoltă sub influența unor factori care nu se află sub controlul managerului de proiect.

■ Managerul de proiect organizează și gestionează criza în avantajul său.

4. Natura activității, echipă, manager.

■ Ofensiv, de ex utilizarea activă a crizei pentru a îmbunătăți condițiile și oportunitățile de rezolvare a problemelor proiectului.

■ Apărare, adică realizarea masurilor de protectie pentru a pastra, pe cat posibil, conditiile si posibilitatile de rezolvare a problemelor proiectului.

Pe baza abordării sistematice de mai sus, distingem două domenii:

1) managementul proiectelor anti-criză (tratarea consecințelor unei crize incontrolabile);

2) managementul de criză al proiectului (rezolvarea problemelor de management prin organizarea de crize controlate deliberat).

Managementul proiectelor anti-criză(ACPM) este o sinteză a managementului anti-criză, managementului de proiect, managementului riscului și managementului zonelor funcționale afectate de criză („luarea unei nave din apele agitate în ape calme”). Managementul proiectelor de criză este un instrument standard al multor părți interesate și participanți la proiect, folosit conștient sau inconștient pentru a acoperi atingerea obiectivelor lor în detrimentul celorlalți ("face apa tulbure", "pește în ape tulburi").

Pentru orice domeniu de aplicare a acestor abordări, este esențial ca o criză sistemică să nu poată fi evitată și pentru care să nu fie pregătită.

În această perioadă dificilă, nu trebuie să ne temem de pierderi, scopul principal al organizației (și al proiectelor sale) ar trebui să fie creșterea propriei eficiențe. Mai mult, o criză sistemică nu poate fi depășită în cadrul unui proiect separat; o ieșire din ea este posibilă doar prin eforturile comune ale tuturor actorilor care formează structurile unui nou ciclu de dezvoltare.

În domeniul PM, există și o criză a modelelor de management. Criza actuală din Rusia seamănă din ce în ce mai mult cu o catastrofă; a cuprins sectorul real al economiei și a devenit o problemă serioasă pentru managerii de companii și de proiecte. Au ei capacitatea de a face față situației actuale? Da, pentru că modelele PM din lume au rezumat cea mai bună experiență acumulată. Nu, pentru că izbucnirea crizei are o amploare fără precedent, există deja, iar modelele PM pentru a o depăși vor fi dezvoltate abia câțiva ani mai târziu. A fost posibilă introducerea tehnologiilor de management în aceste modele într-o criză de această amploare? Aparent, este imposibil, deoarece următoarele axiome sunt stabilite implicit în standardele occidentale larg răspândite:

■ optimizarea managementului pentru o economie stabilă prosperă, procese de afaceri sofisticate și competențe de management;

■ concentrarea pe interesele unui proiect sau corporație;

■ Eurocentrismul și superioritatea culturii manageriale occidentale.

Dacă aveți o înțelegere suficientă a modului în care proiectele dvs. sunt încorporate în sisteme mari, atunci puteți continua să lucrați în același mod. Dacă nu, atunci este timpul să decideți și să modificați sistemul de management, pentru a utiliza modele de management al proiectelor corporative mai dinamice, care se disting prin următoarele caracteristici:

■ format deschis, fixare nu pe nuanțe subtile ale metodologiei, ci pe stabilirea scopurilor;

■ localizarea iniţială, legătura organică cu mentalitatea, limbajul, practica de afaceri;

■ apropierea de obiecte de control;

■ timp minim de răspuns la schimbările condiţiilor;

■ concentrarea asupra nevoilor regionale și naționale.

Un exemplu de implementare a acestei abordări este sistemul AKPM (Fig. 3), dezvoltat pentru următoarele domenii de aplicare a proiectului, afaceri: lichidare, conservare, conservare; fuziune, conversie, dezvoltare; reducerea producției, personalului; restructurarea portofoliului financiar, portofoliului de proiecte; introducerea de noi tehnologii, schimbarea strategiei.

Obiectivele ACPM sunt realizate prin organizarea de măsuri de protecție și reglementare în trei domenii: mediu extern, mediu intern, sistem de control. O caracteristică a AKPM este un răspuns prompt la schimbări atât în afara întreprinderii, cât și în interiorul acesteia. Într-o astfel de situație, nevoia de a analiza perspectivele întreprinderii în ansamblu, în elaborarea unei strategii de dezvoltare ulterioară a acesteia, crește de multe ori. Numai după ce s-au definit obiectivele pe termen lung, după ce s-au dezvoltat criteriile de evaluare a rezultatului, este posibil să se ajute întreprinderea în rezolvarea problemelor. Modelul ACPM are ca scop identificarea potenţial latent să dezvolte compania și să ajute managerii companiei la toate nivelurile. ACPM este o aplicare sistematică a metodelor și instrumentelor de gestionare a diferitelor domenii funcționale ale proiectelor, portofoliilor și programelor în vederea obținerii de rezultate specificate într-o criză a societății, economiei naționale, industriei, proiectelor.

4. PRACTICĂ PRIVIND MANAGEMENTUL DE PROIECTE ANTI-CRIZE

Ce masuri trebuie luate?

■ Monitorizarea intensivă a situaţiei în toate domeniile importante pentru afaceri.

■ Analiza de sistem a informațiilor colectate conform schemei standard sau în modul anticriză.

■ Analiza pozitiei intreprinderii sau proiectului pe piata, clarificarea strategiei.

■ Planificarea scenariilor.

■ Armonizarea proiectului cu mediul extern pe perioada crizei.

■ Menținerea unei vederi clare și a gândirii sobre.

De ce instrumente ai nevoie?

■ O listă structurată de proiecte mondiale este utilizată pentru a identifica legătura dintre proiect și mediu inconjurator... Această listă ar trebui să conțină proiecte ale contrapărților companiei, industria în care operează,

economie naţională, structuri interstatale.

■ Un set de instrumente de analiză strategică.

4.2 Amenajarea mediului intern

Mediul intern al companiei și proiectul este complet în mâinile dumneavoastră. Nivelul de volatilitate nu trebuie să corespundă stării pieței.

Acțiuni (în acest caz, ele ar trebui să fie în esență similare cu acțiunile întreprinse de echipajul navei într-o situație dificilă: „Echipă Rush!”, „Haine pentru prima dată!”

■ activarea modului anti-criză al sistemului de management, care asigură un control sporit, timpi de reacție redusi, riscuri și costuri inutile;

■ scăpa de proiectele, lucrările, resursele inutile;

■ consolidarea controlului celor mai importanţi parametri;

■ A spune echipei adevărul - va construi încredere și va sprijini inițiativa;

■ faceţi schimbări în mod viguros şi sistematic.

Ca instrumente în acest caz puteți folosi următoarele.

■ Lista structurată a proiectelor întreprinderii. El este complet în mâinile tale.

Actualizați-l, analizați portofoliul de proiecte, luați decizii sănătoase din punct de vedere financiar cu privire la componența, relațiile și ordinea de implementare a proiectelor, alocarea rațională a resurselor. Trebuie să decideți dacă să continuați proiectul, să îl modificați, să amânați, să încheiați, să externalizați, să colaborați cu alte afaceri sau să creați proiect nou... Utilizarea ACPM presupune apelarea la instrumente mai puțin costisitoare, simple și rapid de utilizat, precum și schimbarea politicii de personal.

■ Realizarea valorilor de bază: aderarea la strategia anticriză; management eficient al programului și al portofoliului; stabilirea rațională a obiectivelor; aplicarea oportunităţilor de concurenţă.

■ Proiectare pentru succes după o criză. Cu cât mai ascuțit lupta competitiva, instrumentele mai puternice de care necesită, prin urmare ACPM este alegerea potrivită pentru acțiuni energetice în criză și după aceasta.

4.3 Configurarea sistemului de control

Acțiuni. Principalul lucru în acest caz ar trebui să fie formarea unui sistem de management și este necesar să îl construiți inițial cu o marjă de siguranță, deoarece afacerile în Rusia sunt o criză constantă.

Instrumente.

■ În gestionarea unei companii și a proiectelor acesteia într-o criză, se recomandă utilizarea unui model dinamic care să reflecte nu numai starea actuală de lucruri, ci și schimbările viitoare.

■ Un model dinamic de management al întreprinderii este implementat folosind soluții pentru managementul portofoliului de proiecte, permițându-vă să răspundeți rapid la condițiile în schimbare și să atingeți obiective strategice cu cost minim resurse.

Nu căuta un sistem anticriz gata făcut, creează-l după propriile nevoi. O criză - aceasta este o șansă pentru dezvoltarea producției, tehnologii inovatoare, oportunitatea de a-și consolida poziția prin fuziuni și achiziții și utilizarea activelor și a forței de muncă puternic amortizate.

Vă sugerăm următoarele.

■ Pregătește-te pentru o cale lungă și dificilă de ieșire din criză.

■ Bazați-vă numai pe propriile forțe.

■ Trecerea de la modele de proces la modele de competențe.

■ Dezvoltarea modelelor anticriză.

■ Împărțiți proiectele, reduceți costurile și riscurile.

■ Dezvoltarea managementului portofoliului.

■ Și cel mai important: predați PM „într-un mod real”!

5 MANAGEMENTUL PORTOFOLIULUI ȘI A INOVAȚIEI ÎN CRISĂ

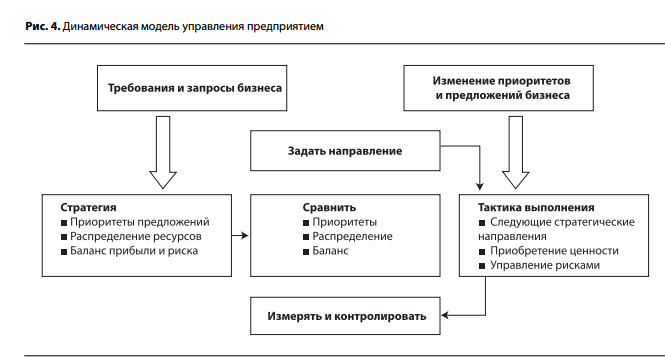

Astăzi, este imperativ să se țină cont de specificul crizei, precum și de dezvoltarea managementului de proiect, apariția de noi metodologii și o schimbare în amploarea aplicării acestora. Criza implică instabilitate, de aceea este necesar să se renunțe la tentația de a folosi o abordare mecanică și să se aplice un model dinamic de management al portofoliului de proiecte ale întreprinderii (Fig. 4), care oferă feedback și monitorizare continuă, evaluarea constantă a semnificației tuturor proiectelor și zonele de afaceri.

În condiții de criză, importanța anumitor domenii ale managementului de proiect se schimbă.

În practică, aceasta înseamnă că soluțiile corporative pentru gestionarea portofoliilor de proiecte și programe vin în prim-plan. Aceste soluții oferă o analiză a întregului activitati ale proiectuluiîn cadrul întreprinderii în timp real. În același timp, puteți vedea întreaga situație în ansamblu, din punctul de vedere al diferiților criterii și parametri și din experiența managerilor de proiect, a analiștilor și experților. Capacitatea de a analiza diverse scenarii pentru desfășurarea evenimentelor este deosebit de relevantă în condiții dificile. Managementul riscului este de mare importanță și tocmai în timpul crizei este necesară armonizarea sistemelor corporative de management al riscului și a sistemelor de management al portofoliului de proiecte. Pentru ultima componentă, trei sarcini principale vor fi relevante:

1) determinarea cererii și ofertei de resurse pentru depistarea precoce a redundanței sau insuficienței acestora;

2) optimizarea planificării interogărilor și a alocării resurselor folosind metode de analiză a scenariilor;

3) repartizarea globală a resurselor după diverse criterii, atribuiri în timp real.

Managementul financiar este de o importanță deosebită într-o criză. Sistem corporativ Managementul portofoliului (PPCM) face fluxurilor financiareîntreprinderile sunt transparente pentru manageri. Criza duce inevitabil la amortizarea activelor, prin urmare, sarcinile de gestionare a acestora în conformitate cu obiectivele strategice ar trebui, de asemenea, abordate în cadrul CSPC. În acest moment, inovațiile sunt de o importanță deosebită. Din păcate, în acest moment, multe companii se chinuie să găsească oportunități dezvoltare inovatoare.

Odată cu trecerea Federației Ruse la un model de piață liberală, Programul cuprinzător de progres științific și tehnologic și consecințele sale socioeconomice, care a existat în URSS până în 1990, a fost redus, odată cu acesta, realizările interne în domeniul dezvoltării inovatoare au fost reduse. pierdut. În același timp, conceptul de inovații manageriale și sociale interne a fost distrus, fără de care toate noile dezvoltări vor merge treptat către acele țări în care vor fi solicitate. Cu toate acestea, chiar și în astfel de condiții, un model eficient de gestionare a proiectelor inovatoare poate aduce rezultate foarte pozitive.

Astăzi crizele sunt percepute ca o proprietate naturală a sistemelor biologice, sociale, financiare și economice. Profesioniștii trebuie să poată lucra, indiferent de ce s-ar întâmpla, așa că în condiții economice dificile, valoarea crește și mai mult management profesional proiecte. Să efectueze cu competență măsuri împotriva crizei,

de a forma un portofoliu de proiecte pentru a-l depăși cu succes și, mai important, de a pregăti dezvoltarea inovatoare după stabilizarea situației - aceasta este baza succesului.

SURSE

1. Economia chineză a devenit a treia ca mărime din lume. - http://www.argumenti.ru/news/news/8062.

2. Glușcenko V.V. Introducere în crizologie. Crizologia financiară. Management de criza. - M .: IP Glushchenko V.V., 2008.

3. Politica economică de stat și doctrina economică a Rusiei. Spre o economie inteligentă și morală. - M .: Expert științific, 2008.

4.Standard eurasiatic de management al proiectelor anti-criză, versiunea 1.2, ECUP, InnIT 2008. - http://www.epmc.ru/docs/ESUP_K_ AKPM_090321_01.pdf, http://www.rpm-consult.ru/pdf /ESUP_K_090321_01.pdf.

5.Eurasian Project Management Standard, versiunea 1.2, ECUP 2009. - http://www.epmc.ru/docs/ESUP_K_090321_01.pdf.

6.Standard de management de proiect eurasiatic. Extensie pentru proiecte inovatoare, versiunea 1. http://www.rpm-consult.ru/pdf / ESUP_K_Innovation_080922.pdf.

7.Karlinskaya E.V. „Provocările inovatoare ale timpului nostru și documentele doctrinare rusești privind inovarea în condiții de criză: utopie sau realitate?” http://www.rpm-consult.ru/pdf/article15.pdf, 2009.

8. Karlinskaya E.V. Aplicarea metodologiilor de proiect pentru gestionarea inovației în lumea modernă: Raport la conferința științifică a Universității de Stat - Școala Superioară de Științe Economice " Management modern: probleme, ipoteze, cercetări”. 20-21 noiembrie 2008 - http://www.rpm-con-sult.ru/pdf/article22.pdf.

9.Karlinskaya E.V. Standarde, metodologii și instrumente pentru gestionarea inovațiilor întreprinderilor autohtone în criză: Materiale Conferinta Internationala Forumul Internațional al X-a Aniversare „Tehnologii Înalte ale Secolului XXI”. - M., 2009.

10. Karlinskaya E.V., Katansky V.B. Managementul proiectelor la întreprinderi în timpul crizei din Rusia: modele, metode, aplicații. - http://www.rpm-consult.ru/pdf/article13.pdf.

11. Kudrin A. L. Criza financiară globală și impactul acesteia asupra Rusiei // Voprosy ekonomiki. - 2009. - Nr. 1.

13.Modul eurasiatic de management al proiectelor .- http://www.epmc.ru/docs/report_080725.html.

14.Palagin V.S. Management de proiect în sistemul de tehnologii umanitare înalte. - http://www.zpu-joumal.ru/e-zpu/2008/8Z Palagin /.

15.Palagin V.S. Tehnologii umanitare înalte ale managementului de proiect rusesc: Materiale ale Conferinței Internaționale a Forumului Internațional Aniversare a X-a „Tehnologii Înalte ale Secolului XXI”. - M., 2009.

16.Palagin V.S. Instrumentalizarea Constituției și a doctrinelor Rusiei în managementul proiectelor naționale. - http://www.epmc.ru/ docs / Report% 20KDR.pdf.

17.Palagin V.S. Standard corporativ pentru managementul proiectelor în 2009. - http://www.epmc.ru/EPMC_4_Information%20Sources. html # publ.

18.Palagin V.S. Standarde mondiale de management de proiect și geopolitică // Managementul companiei. - 2008. - Nr. 5.

19.Palagin V.S. Strategia de dezvoltare a modelelor naționale de management de proiect pentru Rusia: lucrările celei de-a IX-a conferințe științifice internaționale „Rusia: probleme și soluții cheie”. - M., 2008.

20.Palagin V.S. Dezvoltarea teritorială a Rusiei și o abordare sistematică a aplicării standardelor mondiale de management de proiect. - http://www.uniip.ru/index.php?id=6.

21. Palagin V.S., Belyaev M.V. Sistem interesele naționaleși planificarea strategică națională: materiale ale Conferinței științifice internaționale a IX-a „Rusia: probleme și soluții cheie”. - M., 2008.

22. Palagin V.S., Karlinskaya E.V. Răspunsul nostru la Manifest. - http://www.epmc.ru/EPMC_4_Information%20Sources.html#publ.

23. Palagin V.S., Karlinskaya E.V., Chukhlebov V.V. Criza financiară: timpul pentru gestionarea proiectelor. - http://www.epmc.ru/docs/ Fincrisis2008.pdf.

24. Kovalev A. Probleme de actualitate ale managementului crizelor bancare // CFO... - 2007. - Nr. 11. - http://www.gaap.ru/ biblio / management / strategic / 074.asp

25.ICB - IPMA Competence Baseline, Versiunea 3.0. (2006). Asociația Internațională de Management de Proiect, Editura Van Haren, Zaltbommel, NL.

26. Un ghid pentru corpul de cunoștințe privind managementul proiectelor: Ghidul PMBOK®. Ediția a IV-a. (2008). Project Management Institute, Pennsylvania, SUA.

27. Cu o criză tu! // Expert. - 2009. - Nr. 1.

Palagin Vladimir Sergheevici - Ph.D. Sci., profesor asociat, CPM, PMP, director general al Centrului de management de proiect eurasiatic (Moscova)

Palagin Vladimir Sergheevici - Ph.D. Sci., profesor asociat, CPM, PMP, director general al Centrului de management de proiect eurasiatic (Moscova)

Karlinskaya Elena Viktorovna - Director general al InnIT LLC (Moscova)

Karlinskaya Elena Viktorovna - Director general al InnIT LLC (Moscova)

Revista MANAGEMENT DE PROIECTE ȘI PROGRAME ■ 03 (19) 2009

Introducere

Termenul „managementul crizelor” a apărut relativ recent. Se crede că motivul apariției sale este reforma economia rusăși intrarea treptată a Rusiei în zona de dezvoltare a crizei. Nu mulți se așteptau ca rezultatul reformelor să fie o criză, dar mulți înțeleg astăzi că doar un nou tip de management poate scoate economia din criză. Acest management se numește „anti-criză”. Dar numele este numele, iar esența lui provoacă mari dezbateri. Criza, oricât de adâncă ar fi, va trece în cele din urmă. Istoria dezvoltării economice în multe țări confirmă acest lucru. Și nevoia de management anticriz va dispărea? Înseamnă aceasta că acest tip de guvernare este de natură temporară sau de o semnificație pur pragmatică? De ce, atunci, să o studiezi, să creăm un concept științific și să antrenezi specialiști în sistemul de învățământ superior?

Desigur, agravarea crizei din Rusia a determinat necesitatea unui management eficient împotriva crizei. Acesta este un ordin de practică. Dar tendințele în dezvoltarea științei managementului ne conduc la necesitatea dezvoltării conceptului de management anti-criză. Condițiile sale preliminare sunt conceptele de dezvoltare ciclică, controlabilitate, conservare a resurselor, motivație, economisire de timp, parteneriatul socialși multe altele. Combinația lor mărturisește pericolul real al unei crize în orice management, chiar și cel mai de succes.

Obiectiv, o criză se caracterizează printr-o multitudine de situații interdependente care cresc complexitatea și riscul managementului. În același timp, sunt posibile distanțarea crizei și prevenirea ei, stabilizarea crizei, dezvoltarea unuia în altul, o ieșire din criză, care nu o exclude atât din prezent, cât și din viitor.

La diferite etape ale dezvoltării conștiinței publice, atitudinea față de crize a fost diferită. De exemplu, o poziție a fost că o criză este întotdeauna o consecință a fenomenelor naturale, iar cealaltă că o criză este un produs al persoanei însuși, al greșelilor, al prejudecăților, al ignoranței și al neîncrederii sale.

Sarcina elementară a unei întreprinderi aflate într-o situație de criză este reducerea costurilor. În situația de dinainte de criză, la majoritatea întreprinderilor exista un surplus de personal. Într-o criză, reducerea numărului său devine o nevoie urgentă.

Practica arată că un factor important care poate contribui la implementarea unui management anticriz eficient este un răspuns bine selectat, gestionabil, rapid și flexibil la orice schimbări din mediul extern al personalului companiei.

Dezvoltarea teoriei și analizei practicii managementului anti-criză este cea mai importantă sarcină, fără soluția căreia la nivel macro și micro este imposibil să se schimbe semnificativ în bine situația socio-economică.

Obiectul de cercetare al lucrării de curs este distileria SA „Mórdovspirt” „Kovylkinsky”.

Scopul cursului este de a analiza managementul activitati financiare SA „Mórdovspirt” distilerie „Kovylkinsky” în criză, precum și dezvoltarea unei strategii anti-criză la întreprinderea investigată.

Pentru a atinge acest obiectiv, este necesar să rezolvați următoarele sarcini:

Studiul necesității managementului anticriz la întreprindere;

Luarea în considerare a procesului de formare a strategiei anti-criză a întreprinderii;

Cercetarea rezultatelor financiare ale distileriei SA „Mórdovspirt” „Kovylkinsky”;

Elaborarea de măsuri pentru îmbunătățirea eficienței utilizării strategiei anticriză în activitățile financiare ale întreprinderii.

1 Aspecte teoretice ale managementului anti-criză al organizației

1.1 Esența și rolul crizei în întreprindere

Evoluția societății umane a dovedit că nu există un sistem care să nu se dezvolte în ritmul dinamicii ciclice, trăind fazele de origine, apariție, răspândire, maturitate, cădere și trecere la o nouă stare. Cea mai dificilă și contradictorie perioadă din dinamica oricărui sistem este faza de declin (criză). Aceasta este o perioadă dureroasă de perturbare a echilibrului existent al întreprinderii, apariția unei mase de alternative posibile pentru dezvoltarea sa viitoare. După cum arată studiul fenomenelor de criză, fiecare criză este unică în funcție de factorii care o determină, este obiectivă și are un anumit tipar de apariție și curs.

Mulți cercetători consideră că în dezvoltarea oricărei organizații există o probabilitate a unei crize, care este determinată nu numai de erorile în strategia de management, atenția insuficientă la problemele de dezvoltare, ci și de factori obiectivi (fluctuațiile situației pieței, necesitatea pentru schimbare structura organizationala), condițiile economice externe, precum și situația politică. În multe cazuri, nu poate fi eliminat, de aceea ar trebui considerat ca un fenomen natural care reflectă natura ciclică a dezvoltării. Luați în considerare abordările diferiților autori cu privire la conceptul de „criză” (tabelul 1).

|

Abalkin L.I |

O criză este o tulburare profundă, o întorsătură bruscă, o perioadă de exacerbare a contradicțiilor în procesul de dezvoltare a oricărei sfere a activității umane. |

|

Zharkovskaya E.P. |

O criză este o agravare extremă a relațiilor industriale și socio-economice interne, precum și a relațiilor dintre o organizație și mediul economic extern. |

|

Baldin K.V. |

O criză este o agravare extremă a contradicțiilor în sistemul socio-economic al unei organizații, amenințând viabilitatea acesteia în mediu. |

|

Zaharov V.Ya. |

O criză este o schimbare negativă, profundă și adesea neașteptată, dar în același timp aduce noi oportunități de dezvoltare. |

Din punctul nostru de vedere, o criză este un proces natural care se dezvoltă în timp sub formă de contradicții, creând o amenințare la adresa funcționării stabile și a dezvoltării durabile a unei întreprinderi industriale, necesitând abordări moderne la formarea managementului anticriză.

Conceptul de „criză” este strâns legat de conceptul de „risc”, care afectează într-un fel sau altul metodologia de elaborare a oricărei decizii de management. Eliminați așteptarea unei crize de la aceasta, iar acuitatea percepției riscului va dispărea, nu numai situațiile de criză vor deveni neașteptate și din aceasta și mai dificile, ci și greșeli destul de comune. Puteți privi problema crizei dintr-un unghi diferit. Sistemul socio-economic sub orice fel și orice formă, fie el o formațiune socială, o firmă sau o întreprindere, are două tendințe ale existenței sale: funcționare și dezvoltare.

Funcționarea este menținerea activității vitale, păstrarea funcțiilor care îi determină integritatea, certitudinea calitativă și caracteristicile esențiale.

Dezvoltarea este dobândirea unei noi calități care întărește activitatea vitală într-un mediu în schimbare.

Funcționarea și dezvoltarea sunt strâns legate între ele, reflectă unitatea dialectică a principalelor tendințe din sistemul socio-economic. Această relație poate fi observată în caracteristicile și indicatorii ei (Anexa A). De exemplu, funcționarea sistemului socio-economic se caracterizează prin prezența obligatorie a unui subiect de muncă, a mijloacelor de muncă și a unei persoane care desfășoară activități de muncă. În același timp, funcționarea sistemului socio-economic este posibilă numai cu o anumită corespondență a acestor caracteristici: mijloacele de muncă își pot schimba obiectul, o persoană trebuie să dețină mijloacele de muncă, rezultatul trebuie să corespundă intereselor și nevoile unei persoane. Acestea sunt toate condițiile de funcționare. Dezvoltarea caracterizează schimbări ale subiectului, mijloacelor de muncă și ale unei persoane.

Criteriul acestor schimbări este apariția unei noi calități care întărește stabilitatea și armonia funcționării sistemului socio-economic sau creează condiții fundamental noi pentru aceasta. Faptul dezvoltării este o creștere a productivității muncii, o schimbare a naturii acesteia, apariția unei noi tehnologii, o creștere a motivației activității. În același timp, desigur, condițiile de funcționare a sistemului socio-economic se schimbă.

Legătura dintre funcționare și dezvoltare are un caracter dialectic, care reflectă posibilitatea și regularitatea declanșării și rezolvării crizelor. Functionarea inhiba dezvoltarea si in acelasi timp este calul ei de reproducere, dezvoltarea distruge multe procese de functionare, dar creeaza conditii pentru implementarea ei mai durabila.

Astfel, apare o tendință de dezvoltare ciclică, care reflectă declanșarea periodică a crizelor. Crizele nu sunt neapărat distructive, ele pot continua cu un anumit grad de severitate, dar apariția lor este cauzată nu numai de subiective, ci și de motive obiective, prin însăși natura sistemului socio-economic. S-a stabilit că, alături de aspectele negative, criza are și aspecte pozitive - dă impuls dezvoltării, îndeplinind o funcție de stimulare. Astfel, în timpul unei crize, apar stimulente pentru reducerea costurilor de producție, creșterea profiturilor și reînnoirea capitalului fix pe o nouă bază tehnologică. Criza încheie etapa anterioară de dezvoltare și începe următoarea.

Motivele crizei pot fi diferite. Ele se împart în obiective, legate de nevoile ciclice de modernizare și restructurare, și subiective, reflectând erori și voluntarism în management, precum și naturale, caracterizatoare de fenomene climatice etc. (Anexa B).

Cauzele crizei pot fi externe și interne. Primele sunt asociate cu tendințele și strategiile de dezvoltare macroeconomică sau chiar dezvoltarea economiei mondiale, concurența, situația politică din țară; cele din urmă, cu strategii de marketing riscante, conflicte interne, neajunsuri în organizarea producției, management imperfect, politici de inovare și investiții. Dacă înțelegem criza, în acest fel, putem afirma faptul că pericolul unei crize există întotdeauna și trebuie prevăzut și prezis. Consecințele unei crize pot duce la schimbări bruște sau la o ieșire blândă, pe termen lung și consecventă, iar schimbările post-criză în dezvoltarea unei organizații sunt pe termen lung și pe termen scurt, calitative și cantitative, reversibile și ireversibile.

Diferitele consecințe ale crizei sunt determinate nu numai de natura sa, ci și de managementul anticriză, care poate fie atenua criza, fie poate agrava criza (Figura 1). Capacitățile de management în acest sens depind de obiectiv, profesionalism, arta managementului, natura motivației, înțelegerea cauzelor și consecințelor, responsabilitatea.

Practica arată că crizele nu sunt aceleași nu numai în cauze și consecințe, ci și în esența lor. Necesitatea unei clasificări ramificate a crizelor este asociată cu diferențierea mijloacelor și metodelor de gestionare a acestora. Dacă există o tipologie și înțelegere a naturii crizei, există oportunități de a reduce severitatea acesteia, de a scurta timpul și de a asigura nedurerarea cursului (Anexa B).

Figura 1 - Consecințele posibile ale crizei

În problema crizei, se pot distinge macrocrize și microcrize. O macrocriză este caracterizată de volume și amploare destul de mari de probleme, în timp ce o microcriză surprinde doar o problemă separată sau un grup de probleme.

Particularitatea crizei este că, chiar și ca o criză locală sau microcriză, ca reacție în lanț, se poate răspândi la întregul sistem sau la întreaga problemă de dezvoltare, deoarece există o interacțiune organică a tuturor elementelor din sistem și probleme. nu sunt rezolvate separat. Dar acest lucru se întâmplă atunci când nu există managementul situațiilor de criză, nu există măsuri de localizare a crizei și de reducere a gravității acesteia, sau invers, când există o motivație intenționată pentru dezvoltarea crizei, este posibil și acest lucru.

1.2 Necesitatea managementului crizelor în întreprindere

În condiţiile moderne, una dintre domeniile prioritare, în special la nivelul întreprinderilor, asociaţiilor, preocupărilor şi altor entităţi economice, este elaborarea unor prevederi teoretice şi metodologice de bază pentru dezvoltarea managementului anticriză.

Managementul anti-criză este managementul în care sunt stabilite într-un anumit fel previziunea pericolului unei crize, analiza simptomelor acesteia, măsurile de reducere a consecințelor negative ale crizei și utilizarea factorilor ei pentru dezvoltarea ulterioară.

Conceptul de „management anti-criză” a fost introdus în circulația științifică relativ recent. Oameni de știință precum G.A.Alexandrov, A.G. Gryaznova, N.D. Guskova, G.P. Ivanov, E.M. Korotkov, știința managementului E.S., precum și reformarea economiei ruse și intrarea sa treptată în zona de dezvoltare a crizei. Nu mulți se așteptau ca rezultatul reformelor să fie o criză, dar toată lumea a înțeles că doar un nou tip de management ar putea scoate economia din criză.

Managementul anti-criză este semnificativ diferit de metodele, formele și tehnologiile obișnuite ale managementului tradițional, deoarece scopul său principal este asigurarea unei poziții puternice pe piață și a finanțelor stabile și stabile ale companiei în orice metamorfoză economică, politică și socială din țară. . În cadrul său, sunt utilizate în principal acele instrumente de management care în Condițiile rusești sunt cele mai eficiente în rezolvarea dificultăților financiare temporare și în rezolvarea problemelor curente ale firmei. Managementul anticriză urmărește să se asigure că chiar și într-o situație dificilă în care se află o întreprindere (de exemplu, în pragul falimentului), ar fi posibilă introducerea unor astfel de mecanisme financiare care să permită ieșirea din dificultăți cu cel mai puțin pierderi pentru întreprindere.

De regulă, în dezvoltarea economică, în mod deliberat sau natural la toate nivelurile economiei, apar periodic diverse tipuri de fenomene de criză, a căror diagnosticare și prevenire fac obiectul managementului anticriză. Pericolul unei crize există întotdeauna, chiar și atunci când nu există. Prin urmare, este foarte important să se cunoască semnele declanșării situațiilor de criză, fenomenele de criză cu condițiile însoțitoare ale acestora, care fac obiectul managementului anticriză.

În general, sistemul socio-economic este un sistem de autoreglare. Aceasta înseamnă că în existența sa există mecanisme de restabilire a echilibrului necesar și relativ. Dar managementul există pentru că, pe de o parte, face parte din aceste mecanisme, pe de altă parte, pentru ca, mizând pe aceste mecanisme, să asigure o dezvoltare mai puțin dureroasă și mai consistentă a sistemului socio-economic din punct de vedere. a intereselor umane. Dar acest lucru este posibil numai dacă sunt cunoscute tendințele de comportament și dezvoltare a sistemului socio-economic, caracteristicile și semnele statului, declanșarea anumitor faze ale acestei stări și etapele de dezvoltare obiectivă.

Managementul crizelor este procesul de prevenire și depășire a crizei unei organizații. Prevenirea crizelor presupune o abordare sistematică și strategică cuprinzătoare a analizei și soluționării problemelor emergente. Această abordare caracterizează managementul anticriză în sens larg, presupune păstrarea și întărirea poziției competitive a întreprinderii. Soluția celei de-a doua sarcini - depășirea crizei este întotdeauna de natură specifică, de aceea se numește management anti-criză în sens restrâns, această abordare implică prevenirea falimentului unei întreprinderi și restabilirea solvabilității acesteia.

În recunoașterea unei crize, o evaluare a interrelației problemelor este de mare importanță. Existența și natura unei astfel de relații pot spune multe și despre pericolul crizei și natura ei. Dar o astfel de predicție necesită un set clar de semne și indicatori ai dezvoltării crizei, o metodologie pentru calcularea și utilizarea lor în analiză. Predicția crizelor este posibilă doar pe baza unei analize speciale a situațiilor și tendințelor. În general, toți indicatorii de evaluare a stării sistemului socio-economic sunt implicați în recunoașterea crizelor.

Recunoașterea se bazează atât pe indicatori actuali de management, cât și pe cei de specialitate, care, probabil, vor mai trebui să fie dezvoltați în viitor. De exemplu, o scădere a productivității muncii sau a eficienței producției nu poate decât să reflecte posibilitatea unei crize. Poate fi accidental și episodic, dar poate indica și o tendință de dezvoltare a crizei. De mare importanță este nu numai sistemul de indicatori care reflectă principalele semne ale crizei, ci și metodologia de proiectare și utilizare practică a acestora. În mecanismul modern de control, aceasta este veriga sa cea mai slabă. În cele din urmă, vorbim despre metodologia de recunoaștere a crizei în toate aspectele acestui proces: scopul, indicatorii, utilizarea lor în analiza situațiilor, valoarea practică a anticipării crizelor.

Metodologia de recunoaștere a unei crize este strâns legată de organizarea acestei lucrări, care presupune prezența specialiștilor, funcțiile activităților acestora, statutul recomandărilor sau deciziilor și interacțiunea în sistemul de management. Recunoașterea situațiilor de criză și anticiparea crizelor de astăzi, datorită complexității mari a managementului și amplorii tot mai mari a activităților de producție, trebuie puse pe o bază profesională. Depășirea crizelor depinde de metodele de analiză a situațiilor de criză și de disponibilitatea specialiștilor în domeniul managementului crizelor. Profesionalismul managementului nu se limitează la abilitățile de management normal, de succes. De asemenea, ar trebui să se manifeste în condiții de risc crescut, situații extreme și criză. Absența managementului anti-criză reflectă pericolul real al unei crize prelungite care se dezvoltă la orice, chiar și la cea mai de succes întreprindere. În consecință, managementul anti-criză ar trebui redus la implementarea următoarelor măsuri:

1) diagnosticarea prealabilă a cauzelor unei situații de criză la întreprindere;

2) analiza mediului extern și a potențialului avantajelor competitive ale întreprinderii pentru alegerea unei strategii de dezvoltare a acesteia;

3) planificarea afacerii pentru a crește avantajele competitive și redresarea financiară a întreprinderii;

4) elaborarea procedurilor de redresare financiară a întreprinderii și a sistemului de control.

Managementul anti-criză al întreprinderilor ar trebui să aibă o bază sistemică. Acest lucru se datorează faptului că pe lângă criza internă la întreprindere există și o criză macroeconomică a economiei în ansamblu, care lasă o anumită amprentă asupra măsurilor de management anticriză. Cu toate acestea, există și unele funcții standard ale managementului anticriză, a căror luare în considerare ar trebui efectuată, în opinia noastră, pe exemple din experiența străină a managementului anticriză.

Astfel, putem concluziona că necesitatea managementului anticriză se datorează regularității apariției fenomenelor de criză în sistemul socio-economic, (inclusiv la întreprinderi), care sunt cunoscute ca fiind ciclice. Depășirea crizelor este un proces gestionabil. Acest lucru este dovedit de multe crize care au avut loc în istoria dezvoltării umane, producției și economiei. Este important să fim capabili să recunoaștem și să depășim pericolele care pot duce la o criză, să putem prezice și preveni posibilitatea apariției lor în întreprindere. În multe privințe, succesul managementului anti-criză în condiții moderne depinde tocmai de recunoașterea în timp util a crizei, de simptomele declanșării acesteia.

1.3 Formarea strategiei anti-criză a organizaţiei

Strategiile anticriză sunt strategii care optimizează comportamentul corporațiilor în fața unei scăderi a industriei, a unei scăderi constante a principalelor indicatori financiari ai activităților corporației și a amenințării falimentului. Acestea includ un set de măsuri în domeniul planificarii, managementului personalului, finanțelor, relațiilor cu grupurile de sprijin, precum și măsuri legale și de altă natură pentru a proteja compania de amenințarea de faliment sau recesiune semnificativă și de a crea condițiile pentru o întoarcere. spre redresarea corporativă. Scăderea indicatorilor de producție, financiari și alți importanți care determină eficacitatea acțiunilor unei firme pe piață este naturală, deterministă; cauzele sale pot fi investigate și pot fi făcute ajustări adecvate în strategiile comportamentale care atenuează efectele recesiunii.

Scopul managementului anticriză este elaborarea și implementarea măsurilor prioritare menite să neutralizeze căile cele mai periculoase (care afectează cel mai intens fenomenul final) care conduc la starea de criză.

Aici ar trebui să se acorde atenție unei circumstanțe de importanță fundamentală: combinația de strategie și tactici de management anticriz. Complexitatea acestei probleme constă în faptul că, pe de o parte, deciziile strategice care vizează prevenirea unei crize trebuie luate și implementate în stadiile incipiente ale managementului, atunci când procesul de trecere către o criză nu a căpătat încă un caracter cumulativ. și prin urmare nu a devenit încă ireversibilă. Pe de altă parte, deciziile luate în stadiile incipiente se bazează, de regulă, pe semnale foarte slabe și, prin urmare, nu întotdeauna de încredere, despre apariția unor tendințe nefavorabile.

Deciziile tactice, spre deosebire de cele strategice, sunt luate pe baza unor informații mai complete și mai exacte, care reflectă starea actuală (la momentul actual). sistem de producere... Cu toate acestea, există fie foarte puțin, fie deloc timp pentru o restructurare radicală a întreprinderii pentru a preveni o criză. În acest caz, vorbim fie despre măsuri extraordinare de prevenire a crizei, care încă pot fi implementate într-o perioadă scurtă, fie despre măsuri care vizează depășirea crizei deja începute.

Analiza unei situații de criză începe cu o analiză a industriei: este necesar să se afle dacă motivele declinului în corporație sunt determinate de comportamentul său individual sau sunt o consecință a unor motive mai generale care au determinat declinul industriei. ca un intreg, per total. În primul rând, trebuie să decideți ce înseamnă o scădere a industriei. În viziunea cea mai generală, o recesiune este o situație în care cererea este mai mică decât volumul maxim de producție. Teoria economică susține că rezultatul acestui exces de capacitate în industrie este apariția unui anumit sistem de acțiuni în aceasta. Aceste activități sunt concepute pentru a crește vânzările pentru a menține utilizarea completă a producției. Toate acestea pot fi exprimate sub forma unui război al prețurilor. De asemenea, este probabil ca companiile să părăsească industria, deoarece producătorul marginal nu mai poate funcționa profitabil.

Principalii factori ai declinului pot fi împărțiți în interni și externi (Tabelul 2) Să luăm în considerare acești factori mai detaliat și să îi evidențiem pe cei mai des întâlniți.

Tabelul 2 - Principalii factori de declin

Semnele recesiunii sunt adesea mult mai ușor de observat decât cauzele lor subiacente. Setul acestor caracteristici poate fi unic pentru fiecare companie, dar pot fi identificate cele mai caracteristice și frecvent întâlnite:

O scădere a profitabilității, care se reflectă într-o scădere a profitului înainte de impozitare sau ca procent din vânzări sau într-o scădere a ROI (rentabilitatea investiției);

O scădere a volumului specific de vânzări în comparație cu cele existente în industrie; acest indicator poate fi măsurat în vânzări per angajat, vânzări pe metru pătrat de suprafață a fabricii, pe unitatea de capacitate de producție etc.;

Creșterea nivelului de dependență financiară din cauza datoriei în continuă creștere;

Probleme de lichiditate în indicatorii curenti și de termen, precum și probleme cu stocurile, debitorii și creditorii;

Scăderea cotei de piață; ceea ce indică faptul că firma este activă aceasta piata necompetitiv.

Răspunsul la o criză poate fi alegerea unei strategii de reducere a costurilor sau a unei strategii pivot.

Există următoarele strategii de reducere a costurilor: schimbare organizațională, strategii financiare, strategii de reducere a costurilor, strategii de reducere a activelor, strategii de creare a profitului.

O strategie pivot include schimbări în eforturile generale de marketing, redistribuirea sau redirecționarea bunurilor (serviciilor) existente în timp ce se dezvoltă altele noi. Strategiile de reducere a costurilor și de redresare pot fi implementate simultan. Strategiile pivot specifice sunt strategii de schimbare și stabilire a prețurilor, reorientarea către clienți și produse specifice, o strategie de dezvoltare a unui produs nou sau de raționalizare a unei game de produse și concentrarea pe vânzări și publicitate.

În fața amenințării falimentului, se folosesc strategii de ieșire, a căror sarcină este de a minimiza daunele. Acest lucru se realizează prin cesionare optimă sau achiziții de către management. Retragerea investițiilor se poate face prin contract de franciză, transfer de contracte, vânzare de unități de afaceri sau întreaga întreprindere, divizare și separare, schimb de active.

Cumpărarea de către management este de obicei efectuată de echipa de conducere a întreprinderii, care poate include angajați, organizații care furnizează majoritatea capitalul social precum și băncile și alte instituții care împrumută bani întreprinderii. Achizițiile sunt finanțate de o combinație de investiții de capital oferite de acționarii instituționali de gestionare și împrumuturi.